Μία από τις σημαντικότερες επιπτώσεις της οικονομικής κρίσης, ήταν η φτωχοποίηση μέρους του πληθυσμού, με τον κίνδυνο φτώχειας να διαμορφώνεται στο ιστορικό υψηλό 23,1% το 2013.

Το 2014 σημειώνεται η πρώτη ελαφρά μείωση του κινδύνου φτώχειας (22,1%) και από το 2015 έως το 2019 παρατηρείται η συστηματική αποκλιμάκωση των μεγεθών, με τον κίνδυνο φτώχειας να εμφανίζεται μικρότερος ακόμη και σε σχέση με τα προ-πανδημίας επίπεδα το 2019 (17,9% με σωρευτική μείωση 4,2 ποσοστιαίων μονάδων στην τετραετία).

Πόσο όμως κινδυνεύει σήμερα η Ελλάδα, δεδομένης και της οικονομικής κατάστασης που επικρατεί σε παγκόσμιο επίπεδο;

Το 2020 ο κίνδυνος φτώχειας μειώθηκε ελαφρά σε 17,7%, σύμφωνα με στοιχεία εμπεριέχονται στο Δελτίο Κοινωνικών Εξελίξεων του Ινστιτούτου ΕΝΑ.

Την ίδια χρονιά όμως αυξήθηκε ο κίνδυνος παιδικής φτώχειας, ο οποίος ανήλθε σε 21,4%, αυξημένος κατά 0,3 ποσοστιαίες μονάδες σε σχέση με το 2019.

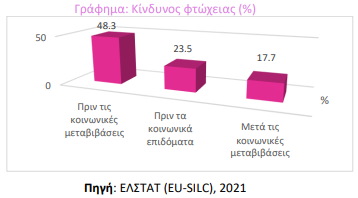

Σημαντικό ρόλο σε αυτή την εξέλιξη διαδραμάτισαν οι κοινωνικές μεταβιβάσεις της περιόδου. Συγκεκριμένα, για το 2020 ο κίνδυνος φτώχειας πριν από τις κοινωνικές μεταβιβάσεις ανερχόταν σε 48,3%. Ως εκ τούτου, τα κοινωνικά επιδόματα συνέβαλαν στη μείωση του ποσοστού του κινδύνου φτώχειας κατά 5,8 ποσοστιαίες μονάδες, ενώ οι συντάξεις κατά 24,8 ποσοστιαίες μονάδες.

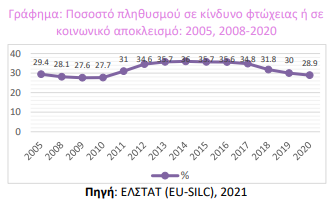

Το ποσοστό των ανθρώπων σε κίνδυνο φτώχειας και αποκλεισμού μειώθηκε από το ιστορικό υψηλό 36% το 2014 σε 30,0% το 2019 και περαιτέρω σε 28,9% το 2020.

Σύγκριση ανέργων και εργαζομένων

Οι εργαζόμενοι 18-64 ετών αντιμετωπίζουν χαμηλότερο κίνδυνο φτώχειας σε σύγκριση με τους ανέργους και τους οικονομικά μη ενεργούς (νοικοκυρές κ.λπ.). Το ποσοστό κινδύνου φτώχειας για τους εργαζομένους 18 έως 64 ετών ανέρχεται σε 10,0%, σημειώνοντας μείωση κατά 0,1 ποσοστιαία μονάδα σε σχέση με το έτος 2019. Μείωση κατά 1 ποσοστιαία μονάδα παρουσίασε το ποσοστό κινδύνου φτώχειας για τις εργαζόμενες γυναίκες 18-64 ετών, ενώ αυξήθηκε κατά 0,4 ποσοστιαίες μονάδες το αντίστοιχο ποσοστό για τους εργαζόμενους άνδρες, τα οποία

διαμορφώθηκαν σε 7,1% και 12,0%, αντίστοιχα.

Για τους ανέργους, ο κίνδυνος φτώχειας είναι σημαντικά μεγαλύτερος και ανέρχεται σε 45,3%, παρουσιάζοντας σημαντική διαφορά μεταξύ ανδρών και γυναικών (51,9% και 39,5% αντίστοιχα), δηλαδή σχεδόν ένας στους δύο ανέργους αντιμετωπίζει κίνδυνο φτώχειας. Ο κίνδυνος φτώχειας για όσους είναι οικονομικά μη ενεργοί (μη συμπεριλαμβανομένων των συνταξιούχων) αυξήθηκε κατά 0,1 ποσοστιαία μονάδα και ανήλθε σε 25,1%, αφορά δηλαδή έναν στους τέσσερις. Τα σχετικά ποσοστά είναι 25,6% για τις γυναίκες και 22,8% για τους άνδρες.

Ο κίνδυνος φτώχειας για τους εργαζομένους με πλήρη απασχόληση ανέρχεται σε 9,0%, ενώ για τους εργαζομένους με μερική απασχόληση ανέρχεται σε 21,0%.

Συμπεραίνεται ότι η απασχόληση καθορίζει σε μεγάλο βαθμό το ποσοστό του κινδύνου φτώχειας, κάτι που αποτυπώνεται και σε έρευνα του ΟΟΣΑ, στην οποία οι Έλληνες φαίνεται να αισθάνονται ανασφάλεια σε ποσοστό 29,8% εάν χάσουν το επάγγελμά τους (λόγω της αναμενόμενης απώλειας εισοδήματος), ποσοστό πολύ υψηλότερο από τον αντίστοιχο μέσο όρο του ΟΟΣΑ (7%) και, επίσης, το υψηλότερο ανάμεσα στις χώρες του ΟΟΣΑ.

Για το έτος 2020, ο κίνδυνος φτώχειας για όσους έχουν ολοκληρώσει προσχολική, πρωτοβάθμια και το πρώτο στάδιο της δευτεροβάθμιας εκπαίδευσης εκτιμάται ότι αυξάνεται σε 24,4%, για όσους έχουν ολοκληρώσει το δεύτερο στάδιο της δευτεροβάθμιας εκπαίδευσης και μεταδευτεροβάθμιας εκπαίδευσης ανέρχεται σε 16,9%, ενώ για όσους έχουν ολοκληρώσει το πρώτο και το δεύτερο στάδιο της τριτοβάθμιας εκπαίδευσης σε 7,1%. Άρα, όσο υψηλότερο είναι το επίπεδο εκπαίδευσης, τόσο μικρότερος είναι ο κίνδυνος φτώχειας.

Υλική στέρηση-αδυναμία ανταπόκρισης σε έκτακτες και πάγιες δαπάνες

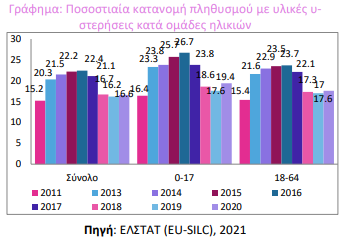

Η υλική στέρηση των παιδιών ηλικίας έως και 17 ετών παρουσίασε τη μεγαλύτερη υποχώρηση από όλες τις κοινωνικές ομάδες, καθώς ύστερα από το κορυφαίο 26,7% το 2016 μειώθηκε σε 23,8% το 2017 και περαιτέρω σε 18,6% το 2018 και σε 17,6% το 2019, μείωση δηλαδή 6,2 ποσοστιαίων μονάδων το διάστημα 2014-2019. Το αντίστοιχο ποσοστό το 2009 ήταν 11,9%. Ακολούθησε το ποσοστό για την ηλικιακή ομάδα 18-64 ετών, το οποίο μειώθηκε από 23,7% το 2016 σε 22,1% το 2017 και επιπλέον σε 17,3% το 2018 και 17% το 2019.

Το 2020 φαίνεται να ανατρέπεται το θετικό κλίμα για την ηλικιακή κατηγορία 0-17 ετών, καθώς σημειώνει αύξηση κατά 2,1 ποσοστιαίες μονάδες (19,7%)· αλλά και αυτή των 18-64 ετών εμφανίζεται επίσης αυξημένη κατά 0,6 ποσοστιαίες μονάδες. Η στέρηση βασικών αγαθών και υπηρεσιών αφορά όχι μόνο τον φτωχό πληθυσμό, αλλά και τον μη φτωχό πληθυσμό της χώρας. Η ηλικιακή κατηγορία των 18-64 ετών εμφανίζει αύξηση ως προς τη στέρηση βασικών αγαθών και υπηρεσιών κατά 0,6 ποσοστιαίες μονάδες (17,6%). Το αντίστοιχο ποσοστό το 2009 ήταν 10,3%.

Δυσκολίες κάλυψης δαπανών για το 1/3 των νοικοκυριών

Επίσης, η δυσκολία κάλυψης των δαπανών διαβίωσης δεν αφορά μόνο τα φτωχά νοικοκυριά αλλά περίπου το ένα τρίτο (1/3) του συνόλου των νοικοκυριών. Το 35% του συνόλου των νοικοκυριών και περίπου το 60% των φτωχών νοικοκυριών δεν έχει αποταμιεύσεις για να στηρίξει το επίπεδο διαβίωσής του σε περίπτωση που μείνει χωρίς εισόδημα. Επίσης, το ποσοστό του πληθυσμού που διαβιεί σε κατοικία με στενότητα χώρου ανέρχεται σε 29,1% για το σύνολο του πληθυσμού, σε 25,8% για τον μη φτωχό πληθυσμό και σε 44,6% για τον φτωχό πληθυσμό.

Tο 43,7% των νοικοκυριών που έχουν λάβει καταναλωτικό δάνειο για αγορά αγαθών και υπηρεσιών δηλώνει ότι δυσκολεύεται πάρα πολύ στην αποπληρωμή αυτού ή των δόσεων.

Ενδιαφέρον παρουσιάζει η διάκριση της μέσης μηνιαίας δαπάνης ανάλογα με το αν τα νοικοκυριά βρίσκονται κάτω από το κατώφλι φτώχειας ή όχι. Η συνολική μέση μηνιαία δαπάνη τόσο των φτωχών όσο και των μη φτωχών νοικοκυριών υπερβαίνει τον κατώτατο μισθό.

Η αδυναμία ανταπόκρισης σε έκτακτες αλλά και πάγιες δαπάνες αφορά όχι μόνο τον φτωχό πληθυσμό αλλά και μέρος του μη φτωχού πληθυσμού της χώρας.

Τι γίνεται με τις έκτακτες ανάγκες

Το 96,7% των φτωχών νοικοκυριών και το 40,8% των μη φτωχών δηλώνει οικονομική δυσκολία να καλύψει έκτακτες, αλλά αναγκαίες, δαπάνες ύψους περίπου 395 ευρώ. Το 71,6% των φτωχών νοικοκυριών και το 28,5% των μη φτωχών αναφέρει μεγάλη δυσκολία στην αντιμετώπιση των συνήθων αναγκών του με το συνολικό μηνιαίο ή εβδομαδιαίο εισόδημά του. Το 50,1% των φτωχών νοικοκυριών και το 23,6% των μη φτωχών δηλώνει δυσκολία στην έγκαιρη πληρωμή πάγιων λογαριασμών, όπως αυτών του ηλεκτρικού ρεύματος, του νερού, του φυσικού αερίου κ.ά.

Σύμφωνα με Έκθεση του Ινστιτούτου Εργασίας Γ.Σ.Ε.Ε. , κατά την περίοδο της εφαρμογής των μέτρων κοινωνικής αποστασιοποίησης διαπιστώνεται η περιορισμένη δυνατότητα των νοικοκυριών να αποταμιεύσουν, ταυτόχρονα όμως διαπιστώνεται και η διαφορά που υπάρχει από το 2012 μέχρι σήμερα μεταξύ του διαθέσιμου εισοδήματος των νοικοκυριών και της κατανάλωσής τους.

Η αδυναμία της αποταμίευσης

Η πανδημική κρίση επιδείνωσε τα ήδη συμπιεσμένα από την πολύχρονη οικονομική κρίση εισοδήματα.

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, μόλις το 37% του συνόλου των νοικοκυριών και το 9% των φτωχών νοικοκυριών κατάφερε να αποταμιεύσει το 2020, ενώ το 43% του συνόλου των νοικοκυριών και το 67% των φτωχών νοικοκυριών έπρεπε είτε να δανειστεί είτε να ξοδέψει από τις αποταμιεύσεις του.

Δεδομένου ότι τα περισσότερα νοικοκυριά είναι αναγκασμένα είτε να δανειστούν είτε να αξιοποιήσουν τις αποταμιεύσεις τους, εντείνεται ο κίνδυνος φτωχοποίησής τους συνολικά.

Η αδυναμία της συντριπτικής πλειονότητας των νοικοκυριών να αποταμιεύσει, δημιουργεί ανησυχία αναφορικά με τη χρηματοοικονομική τους συνοχή, τη μεσοπρόθεσμη δυναμική της ιδιωτικής κατανάλωσης, αλλά και την αύξηση της οικονομικής ανισότητας μεταξύ των πολιτών.

Αξίζει να σημειωθεί ότι το μεγαλύτερο ποσοστό της ιδιωτικής δαπάνης προορίζεται για φαγητό και για στέγη. Συγκεκριμένα, για το 2021 η ιδιωτική δαπάνη σε στέγη, ηλεκτρισμό κ.ά. έχει αυξηθεί κατά 4 ποσοστιαίες μονάδες, όπως και η ιδιωτική δαπάνη για φαγητό (το ίδιο γίνεται και στην εκπαίδευση, την υγεία κ.ά.).

Παιδική φτώχεια

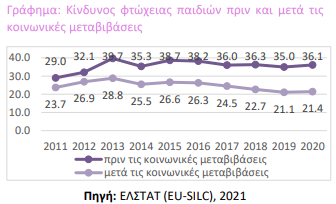

Ο κίνδυνος φτώχειας για τα παιδιά ή αλλιώς για την ηλικιακή ομάδα 0-17 ετών (παιδική φτώχεια) κατέγραψε, επίσης, μεγάλη πτώση το διάστημα 2014-2019 -μεγαλύτερη από όλες τις ηλικιακές ομάδες- και συγκεκριμένα κατά 4,4 ποσοστιαίες μονάδες, από 25,5% το 2014 σε 22,7% το 2018 και 21,1% το 2019, ποσοστό χαμηλότερο και από τα προ κρίσης επίπεδα. Μη συμπεριλαμβανομένων των κοινωνικών μεταβιβάσεων, ο κίνδυνος φτώχειας ανέρχεται σε 36,1%, άρα το σύνολο των κοινωνικών μεταβιβάσεων μειώνει το ποσοστό του κινδύνου φτώχειας κατά 15,2 ποσοστιαίες μονάδες.

Ιδιαίτερα ανησυχητικός, μάλιστα, είναι ο δείκτης που αναφέρεται στον κίνδυνο φτώχειας των νοικοκυριών με δύο παιδιά, τα οποία χτυπήθηκαν ιδιαίτερα μέσα στην οικονομική κρίση, αλλά το 2020, εν μέσω πανδημίας, φαίνεται να αγγίζει το ιστορικό υψηλότερο (27,4%).

![Ουρανοξύστες: Ποιες πόλεις κατασκευάζουν τους περισσότερους [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/08/skyscrapers.jpg)