Η ιστορία δεν επαναλαμβάνεται, ή τουλάχιστον δεν θα θέλαμε να επαναλαμβάνεται. Γιατί σε σχέση με την τρέχουσα άνοδο του πληθωρισμού παγκοσμίως, οι αναλογίες με το 1973 είναι μάλλον παραπάνω από ανησυχητικές.

Ας μην ξεχνάμε ότι και τότε η απότομη αύξηση του πληθωρισμού, που καθώς διατηρήθηκε οδήγηση στην ανάδυση του νεολογισμού «στασιμοπληθωρισμός» για να περιγραφεί η ταυτόχρονη ύπαρξη επιβράδυνσης της οικονομικής ανάπτυξης και υψηλού πληθωρισμού, είχε αρχικά αποδοθεί σε εξωτερικά αίτια, πριν γίνει αντιληπτό ότι επρόκειτο για κάτι το πολύ πιο δομικό και καθόλου συγκυριακό.

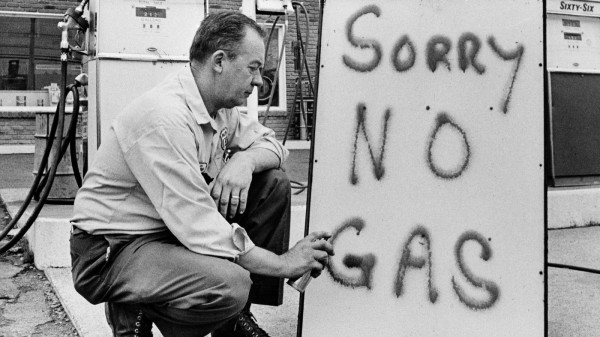

Υπενθυμίζουμε ότι τότε η πρώτη αντίδραση ήταν να αποδοθεί η έκρηξη του πληθωρισμού στην εντυπωσιακή αύξηση της τιμής των καυσίμων που έφερε η απόφαση του Οργανισμού Αραβικών Χωρών Εξαγωγέων Πετρελαίου να επιβάλουν εμπάργκο στην πώληση πετρελαίου στις ΗΠΑ ως αντίδραση στην ανακοίνωση του Αμερικανού προέδρου Ρίτσαρντ Νίξον ότι θα χορηγούσε βοήθεια 2,2 δισεκατομμυρίων δολαρίων στο Ισραήλ. Το αποτέλεσμα ήταν η τιμή του πετρελαίου από 2,9 δολάρια πριν την κρίση να φτάσει στα 11,65 δολάρια τον Ιανουάριο του 1974. Τον Μάρτιο του 1974 θα αρθεί το εμπάργκο, όμως οι ακριβές τιμές θα παραμείνουν, διαψεύδοντας και τις προσδοκίες για γρήγορη αποκλιμάκωση του πληθωρισμού.

Όμως, σύντομα θα γίνει σαφές ότι δεν ήταν απλώς αυτό το σοκ από τη μεριά της προσφοράς που προκάλεσε τη διατήρηση του πληθωρισμού. Και τότε θα ανοίξει μια μεγάλη συζήτηση για το τι προκαλούσε τον αυξανόμενο πληθωρισμό. Ορισμένοι θα τον αποδώσουν στην αυξημένη διαπραγματευτική δύναμη των συνδικάτων που περιόριζε τα κέρδη των επιχειρήσεων και τις ωθούσε σε αυξήσεις των τιμών των προϊόντων ώστε να μεταφερθεί το κόστος στις πλάτες των καταναλωτών. Άλλοι θα υποστηρίξουν ότι η υποχώρηση της κερδοφορίας συνδυαζόταν με μια αδυναμία τομών στην παραγωγικότητα, οπότε έμενε μόνο η καταφυγή σε αυξήσεις τιμών. Κάποιοι θα εντοπίσουν το πρόβλημα στις μονοπωλιακές δομές και την απουσία ανταγωνισμού που θα συγκρατούσε τις τιμές. Και βέβαια, υπήρχαν και οι οπαδοί μιας μονεταριστικής θεωρίας που επέμειναν ότι το πρόβλημα ήταν η αυξημένη προσφορά χρήματος που εκ των πραγμάτων έσπρωχνε τις τιμές προς πάνω.

Τότε ήταν που για πρώτη φορά θα «κλονιστεί» η ηγεμονία μιας ορισμένες εκδοχής κεϋνσιανισμού, καθώς οι οπαδοί του «μονεταρισμού» θα διεκδικήσουν να περάσουν τη δική τους γραμμή που ήταν ότι χρειάζονταν «βίαια» αντιπληθωριστικά μέτρα και κυρίως μεγάλη αύξηση των επιτοκίων ώστε να περιοριστεί ο όγκος χρήματος που κυκλοφορούσε και να επιβραδυνθεί η οικονομία και ο πληθωρισμός.

Η ίδια η διαδικασία αποκλιμάκωσης του πληθωρισμού θα είναι σίγουρα μια πιο σύνθετη διαδικασία. Θα παίξουν ρόλο επιλογές όπως η στροφή της FED επί διοίκησης Volcker προς τα υψηλά επιτόκια (20% τον Μάρτιο του 1980), παρότι οι πολιτικές της κυβέρνησης Ρέιγκαν δεν ήταν ακριβώς πολιτικές μείωσης της δημόσιας δαπάνης (το άλλο αίτημα των «μονεταριστών» πέραν των υψηλών επιτοκίων). Θα παίξει ρόλο η μεγάλη αποδυνάμωση των συνδικάτων και η υποχώρηση του μεριδίου των μισθών στο συνολικό προϊόν, η εγκατάλειψη του στόχου της πλήρους απασχόλησης και η αποδοχή υψηλών ποσοστών ανεργίας αλλά και βαθιές αναδιαρθρώσεις στην παραγωγή, από τη μετεγκατάσταση δραστηριοτήτων σε περιοχές χαμηλού κόστους μέχρι την επίτευξη τομών στην παραγωγικότητα μέσα από νέες τεχνολογίες και νέες μορφές οργάνωσης της εργασίας.

Η σημερινή πρόκληση

Με τυπικούς όρους απέχουμε από το να θεωρήσουμε ότι είμαστε αντιμέτωποι με ένα νέο φαινόμενο στασιμοπληθωρισμού. Άλλωστε, η αύξηση του πληθωρισμού είναι ένα πρόσφατο σχετικά φαινόμενο. Βεβαίως, την ίδια στιγμή έχει σημασία ότι π.χ. στις ΗΠΑ ο πληθωρισμός είναι σήμερα στο υψηλότερο σημείο εδώ και 40 χρόνια και μάλιστα την προηγούμενη που είχαν ανάλογο ποσοστό, είχε ήδη αρχίσει η αποκλιμάκωση.

Και τώρα μπορεί κανείς να διακρίνει, όπως και στην εποχή της Πετρελαϊκής Κρίσης του 1973-1974, την ίδια προσπάθεια να θεωρηθεί ένα συγκυριακό φαινόμενο. Και όντως είτε μιλάμε για τα προβλήματα που υπάρχουν στην εφοδιαστική αλυσίδα από προβλήματα όπως τα λοκντάουν στην Κίνα, είτε την αύξηση της τιμής των καυσίμων εξαιτίας του πολέμου στην Ουκρανία τα προβλήματα αυτά φαινομενικά δεν είναι τόσο «δομικά» και θα μπορούσε κανείς να υποθέσει μια διαφορετική συγκυρία σε σχετικά βραχύ χρόνο.

Ωστόσο, κάποιες άλλες τάσεις δεν παραπέμπουν σε μια εύκολη αποκλιμάκωση του πληθωρισμού. Για παράδειγμα στις ΗΠΑ η αύξηση της ονομαστικής ζήτησης (που παραπέμπει ταυτόχρονα στην αύξηση της ζήτησης για προϊόντα και υπηρεσίες αλλά και στην αύξηση των τιμών των προϊόντων και των υπηρεσιών τους) παραμένει σε ιδιαίτερα υψηλά επίπεδα και αυτό θα συνεχίσει να τροφοδοτεί μια πληθωριστική δυναμική. Αντίστοιχα, παραμένουν υψηλές οι αποτιμήσεις των μετοχών, παρά τις πρόσφατες αναταράξεις στα χρηματιστήρια.

Επιπλέον, παρότι έχουμε αύξηση της ζήτησης, δεν έχουμε ανάλογη αύξηση των επιτοκίων, που σημαίνει διατήρηση φτηνού δανεισμού που με τη σειρά του θα μπορούσε να τροφοδοτήσει σε αυτή τη σχέση μεταξύ προσφοράς και ζήτησης πληθωριστικές τάσεις. Και βέβαια έχουν παρατηρηθεί εκτεταμένες πρακτικές mark-up που με τη σειρά τους μπορούν να σημαίνουν ανατροφοδοτούμενες πληθωριστικές τάσεις.

Την ίδια στιγμή, παρότι δεν υπάρχει ακόμη μια σαφώς «υφεσιακή» δυναμική, εντούτοις υπάρχει επιβράδυνση των ρυθμών ανάπτυξης. Για παράδειγμα τα μηνύματα από τους δείκτες επιχειρηματικού κλίματος PMI παραπέμπουν μεν σε ανάπτυξη (διατηρούνται άνω του 50) αλλά έχουν στοιχεία επιβράδυνσης του ρυθμού ανάπτυξης.

Αυτό με τη σειρά του όχι μόνο φέρνει πιο κοντά το ενδεχόμενο συνδυασμού στασιμότητας και πληθωρισμού, αλλά και δυσκολεύει τις κυβερνήσεις να προχωρήσουν σε άμεση και σημαντική αύξηση των επιτοκίων, καθώς αυτό θα έφερνε πιο κοντά το ενδεχόμενο ύφεσης.

Είναι έτοιμες οι κυβερνήσεις να πάνε σε πολιτικές αυξημένης ανεργίας;

Μία από τις παραμέτρους που διατήρησαν κάποια κοινωνική συνοχή σε αρκετές χώρες, παρά τις εντεινόμενες ανισότητες και την τάση οι μισθοί να αυξάνονται πολύ λιγότερο από την αύξηση της παραγωγικότητας, ήταν το γεγονός ότι μετά την κρίση του 2008 επιτεύχθηκαν σε χώρες όπως οι ΗΠΑ υψηλά ποσοστά απασχόλησης. Αντίστοιχα, οι σημαντικότερες κοινωνικές εκρήξεις έγιναν εκεί όπου υπήρξε και μαζική ανεργία.

Άλλωστε, και τα μέτρα που πήραν οι κυβερνήσεις σε διάφορες χώρες στη διάρκεια της πανδημίας σε αυτό ακριβώς απέβλεπαν: να αποτρέψουν το ενδεχόμενο μαζικής ανεργίας και διάρρηξης του κοινωνικού ιστού.

Μόνο που τώρα οι περισσότερες λύσεις για να «τιθασευτεί» ο πληθωρισμός, χωρίς «βίαιες» παρεμβάσεις στις τιμές των προϊόντων, στο τέλος προϋποθέτουν και μια σημαντική αύξηση της ανεργία, καθώς η σημερινή συνθήκη περίπου πλήρους απασχόλησης, θεωρείται από αρκετούς απαγορευτική για μια ριζική υποχώρηση του πληθωρισμού.

Και αυτό είναι ένα από τα σοβαρότερα πολιτικά διλήμματα που θα κληθούν να αντιμετωπίσουν το επόμενο διάστημα οι κυβερνήσεις.

![Ουρανοξύστες: Ποιες πόλεις κατασκευάζουν τους περισσότερους [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/08/skyscrapers.jpg)