Η ανεργία μπορεί να είναι κυκλική ή διαρθρωτική. Όταν είναι κυκλική δημιουργείται από μείωση της ζήτησης. Αντιθέτως η υπερθέρμανση της οικονομίας μπορεί να οφείλεται στο ότι η αγορά εργασίας είναι πολύ σφιχτή. Όταν είναι διαρθρωτική δημιουργείται από διαρθρωτικές ανακατατάξεις στην οικονομία. Θεωρητικά η πρώτη μπορεί να αντιμετωπιστεί με δημοσιονομικά και νομισματικά μέσα. Η δεύτερη μπορεί να αντιμετωπιστεί μέσω ουσιαστικών διαρθρωτικών μεταβολών και απαιτεί χρόνο. Στην περίπτωση αυτή θα πρέπει να λαμβάνονται μέτρα, δημοσιονομικά και κυρίως διαρθρωτικά, τα οποία αυξάνουν τις δυνατότητες προσφοράς στην οικονομία.

Κατά τα έτη της κυκλικής ανεργίας το μεγαλύτερο μέρος της αύξησης της μακροχρόνιας ανεργίας οφείλεται στη μείωση της συνολικής ζήτησης και της ζήτησης για εργασία. Όταν οι κενές θέσεις εργασίας παραμένουν χαμηλές για ένα μεγάλο χρονικό διάστημα, αυτοί που χάνουν τις δουλειές τους (όπως και αυτοί οι οποίοι εισέρχονται ή επανέρχονται στην αγορά εργασίας) είναι αδύνατον να βρουν γρήγορα εργασία και έχουν πολύ μεγαλύτερο κίνδυνο να γίνουν μακροχρόνια άνεργοι (φαινόμενο υστέρησης). Γι’ αυτό θα πρέπει να παρεμβαίνουμε εγκαίρως. Η διαρθρωτική φύση ανεργίας οφείλεται σε αναντιστοιχίες ανά τομέα δραστηριότητας, ανεπάρκεια προσφοράς δεξιοτήτων και ανεπάρκεια κινητικότητας του εργατικού δυναμικού. Σημειώνεται ότι η Ελλάδα παρουσίαζε ένα υψηλό ποσοστό μακροχρόνια ανέργων ακόμη και κατά την περίοδο πριν τις κρίσεις, κάτι που αποτελεί ένδειξη του ότι διαρθρωτικά προβλήματα πάντοτε.

Συνεπώς οι κεντρικές τράπεζες αντιμετωπίζουν ένα δίλημμα: Ο πληθωρισμός στις οικονομίες σε ποιο βαθμό είναι αποτέλεσμα έλλειψης ζήτησης και σε ποιο βαθμό έλλειψη προσφοράς και υπηρεσιών; Γενικώς γίνεται αποδεκτό ότι ο πληθωρισμός που αντιμετωπίζουμε σήμερα είναι ένας πληθωρισμός προσφοράς επειδή μετά το άνοιγμα των οικονομιών, τον Απρίλιο του 2020, οι μεγάλοι παραγωγοί (κυρίως στην Κίνα) βρίσκονταν υπό πίεση. Στην συνέχεια ο πόλεμος στην Ουκρανία δημιούργησε μία σειρά από περιορισμούς σε διάφορα (επισιτιστικά κυρίως) προϊόντα συμπεριλαμβανομένης της ενέργειας. Όμως η επίδραση των προσδοκιών και οι εξελίξεις στην αγορά εργασίας διαφοροποιούν σ’ ένα μόνο βαθμό στο σκηνικό δημιουργώντας και συνθήκες κυκλικής ανεργίας.

Άρα το βασικό ερώτημα παραμένει και απαιτεί περισσότερη ανάλυση.

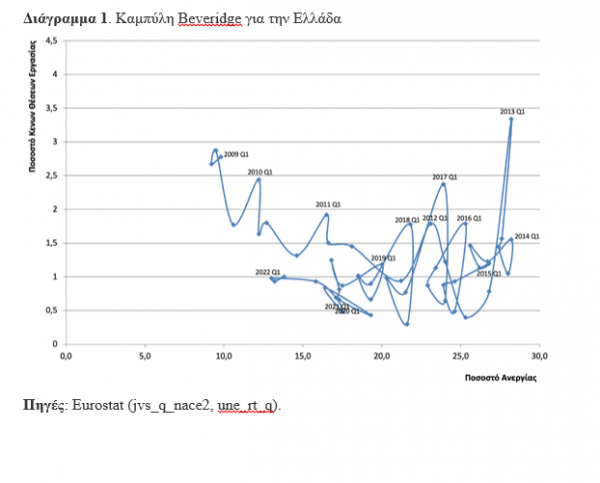

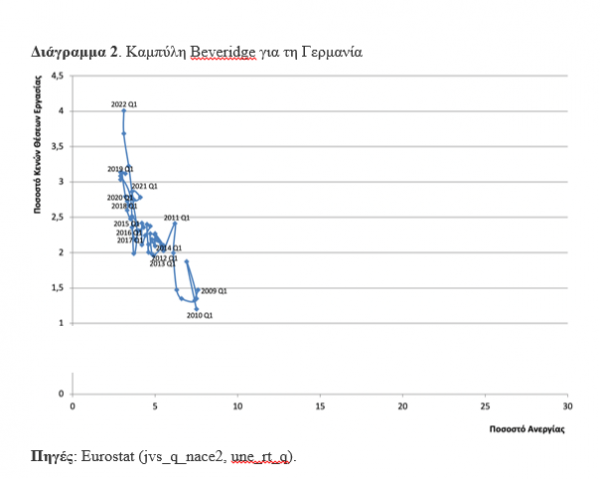

Ένας τρόπος διερεύνησης είναι μέσω της καμπύλης Beveridge. Πρόκειται για μια καμπύλη που σχετίζει τα ποσοστά ανεργίας με τις κενές θέσεις εργασίας (job vacancies). Κινήσεις προς τα πάνω και κάτω στην καμπύλη (βλέπε διαγράμματα) αναπαριστούν κυκλικές αλλαγές στη ζήτηση εργασίας: περισσότερες κενές θέσεις εργασίας και χαμηλότερη ανεργία αποτυπώνεται με κίνηση προς τα πάνω και λιγότερες κενές θέσεις εργασίας και υψηλότερη ανεργία αποτυπώνεται με κίνηση προς τα κάτω. Αντίθετα, κινήσεις της καμπύλης αριστερά και δεξιά επισυμβαίνουν όταν υπάρχουν διαρθρωτικές αλλαγές.

Τα Διαγράμματα 1 και 2 παρουσιάζουν τις καμπύλες Beveridge για την ελληνική και τη γερμανική οικονομία αντίστοιχα από το πρώτο τρίμηνο του 2009 έως και το πρώτο τρίμηνο του 2022.

Από τη μια μεριά, για την Ελλάδα, η εξέλιξη της καμπύλης Beveridge είναι περίπλοκη καθώς από το 2009 έως και σήμερα παρατηρούνται ταυτόχρονες κάθετες αλλά και οριζόντιες κινήσεις με διαφορετική ένταση. Έτσι, το 2009 η ανεργία στην Ελλάδα μπορεί να χαρακτηριστεί κυκλική, ενώ από το 2010 έως το 2013 απέκτησε διαρθρωτικό χαρακτήρα. Για την περίοδο 2013 έως 2017 χαρακτηρίζεται κυκλική, και αποκτά διαρθρωτικό χαρακτήρα την περίοδο 2017 έως το πρώτο τρίμηνο του 2022.

Από την άλλη μεριά, για τη Γερμανία η εξέλιξη της καμπύλης είναι κυρίως κάθετη για όλη την περίοδο ανάλυσης, αναδεικνύοντας ότι τα διαρθρωτικά προβλήματα στη γερμανική αγορά εργασίας είναι ελάχιστα και ότι η φύση της ανεργίας είναι κυρίως κυκλική.

Επιπρόσθετα, θα πρέπει να σημειωθεί ότι με βάση τα στοιχεία για το πρώτο τρίμηνο του 2022, για τη Γερμανία, όπως και στην περίπτωση των ΗΠΑ, η αγορά εργασίας είναι πολύ σφιχτή, καθώς η ανεργία είναι πολύ χαμηλή, αλλά οι κενές θέσεις είναι εξαιρετικά υψηλές. Αντιθέτως, η εικόνα για την Ελλάδα είναι διαφορετική, καθώς η ανεργία κινείται σε αρκετά υψηλότερα επίπεδα, ωστόσο οι κενές θέσεις είναι χαμηλές.

Σε ένα πρόσφατο άρθρο των Blanchard, Domash και Summers που δημοσιεύτηκε από το Peterson Institute for International Economics (Ιούλιος 2022) διαπιστώνουν ότι η αγορά εργασίας των ΗΠΑ είναι πολύ σφιχτή, καθώς όχι μόνο η ανεργία είναι πολύ χαμηλή, αλλά οι κενές θέσεις είναι εξαιρετικά υψηλές. Με την υπόθεση ότι η αγορά εργασίας πρέπει να «ψυχρανθεί» για να μειωθεί η πίεση στον πληθωρισμό, αρκετοί αξιωματούχοι της ομοσπονδιακής τράπεζας των ΗΠΑ έχουν προτείνει ότι αυτό θα μπορούσε να συμβεί μέσω της μείωσης των κενών θέσεων εργασίας, αφήνοντας ανεπηρέαστη την ανεργία. Με άλλα λόγια, ότι θα μπορούσε να συμβεί μέσω μιας κίνησης προς τα κάτω και κατά μήκος του άξονα των κενών θέσεων υπονοώντας ότι θα πρέπει να αυξηθούν σημαντικά τα επιτόκια.

Τα υψηλότερα επιτόκια τείνουν να μειώνουν τις καταναλωτικές δαπάνες και τις επιχειρηματικές επενδύσεις, οδηγώντας σε μείωση των προσλήψεων και αύξηση της ανεργίας. Το αυξημένο κόστος δανεισμού έχει επίσης άμεσο αντίκτυπο στα προσωπικά οικονομικά των εργαζομένων. Επιπρόσθετα, όταν τα επιτόκια αυξάνονται, οι κυβερνήσεις συχνά ανησυχούν για τις δαπάνες και έτσι περιορίζουν. Αυτό συμβαίνει για δύο λόγους: α) τα υψηλότερα επιτόκια καθιστούν πιο ακριβό τον δανεισμό χρημάτων, και β) οι κυβερνήσεις γνωρίζουν ότι η κεντρική τράπεζα μπορεί να πιστεύει ότι η αύξηση των κρατικών δαπανών θα μπορούσε να προκαλέσει την οικονομία να αναπτυχθεί πολύ γρήγορα – ωθώντας την τράπεζα να αυξήσει ακόμη περισσότερο τα επιτόκια για να αντιστρέψει το αποτέλεσμα. Έτσι, όταν μειώνονται τα επιτόκια για να ενθαρρυνθεί η οικονομική ανάπτυξη, αναμένεται να αυξηθούν οι θέσεις εργασίες σε κλάδους με «σφιχτές» αγορές εργασίας—δηλαδή, όπου ένα σχετικά υψηλό ποσοστό ανθρώπων έχει ήδη δουλειά και οι εταιρείες δυσκολεύονταν να προσλάβουν εργαζομένους. Με χαμηλά επιτόκια, οι καταναλωτές είναι πιο πιθανό να αυξήσουν τις δαπάνες τώρα αντί να περιμένουν να καταναλώσουν αργότερα. Τα χαμηλά επιτόκια μειώνουν επίσης το κόστος δανεισμού για επένδυση σε παραγωγικό κεφάλαιο. Η αυξημένη ζήτηση για κατανάλωση και επενδύσεις οδηγεί στη συνέχεια σε μεγαλύτερη ζήτηση για εργασία.

Τα παραπάνω δεδομένα οδηγούν στο συμπέρασμα ότι στην Γερμανία είναι λογικό να έχουμε μία αύξηση των επιτοκίων υψηλότερη από την Ελλάδα. Αυτό όμως είναι ιδιαίτερα δύσκολο αφού η νομισματική πολιτική στην ΕΕ είναι σε γενικές γραμμές ενιαία και συνεπώς είναι άλλο ένα πρόβλημα που θα πρέπει να λύσει η ECB. Η Ελληνική οικονομία έχει διαφορετικές ανάγκες από ότι οι Κεντρικές Ευρωπαϊκές Οικονομίες.

Εναλλακτικά ίσως είναι σκόπιμο να αναμείνουμε την υφεσιακή δράση του πολέμου στην Ουκρανία (αβεβαιότητα, πληθωρισμός), έτσι ώστε να απαιτηθούν μικρότερες αυξήσεις επιτοκίων.

* Παναγιώτης Ε. Πετράκης, Ομότιμος Καθηγητής, Τμήμα Οικονομικών Επιστημών, ΕΚΠΑ

* Παντελής Χ. Κωστής, Επικ. Καθηγητής, Τμήμα Οικονομικών Επιστημών, ΕΚΠΑ

![Ουρανοξύστες: Ποιες πόλεις κατασκευάζουν τους περισσότερους [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/08/skyscrapers.jpg)

![Ελαιόλαδο: Τι αλλάζει στο εμπόριο και τις τιμές – Τα νέα δεδομένα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/elaiolado.20232.jpg)