Ο υψηλός πληθωρισμός έχει οδηγήσει σε επιβράδυνση τις οικονομίες, ενώ οι αγορές εργασίας παραμένουν «σφιχτές». Αυτό επισημαίνεται στο εβδομαδιαίο δελτίο οικονομικών εξελίξεων της Alpha Bank στο οποίο εξετάζεται η πορεία της ανεργίας στη χώρας μας συγκριτικά με τις άλλες ευρωπαϊκές χώρες και εξετάζονται τα ιδιαίτερα χαρακτηριστικά της ελληνικής αγοράς εργασίας όπως διαμορφώνονται στη μεταπανδημική περίοδο.

Στην Ελλάδα το εποχικά διορθωμένο ποσοστό της ανεργίας στην Ελλάδα υποχώρησε περαιτέρω, τον Σεπτέμβριο, σε 11,8%, από 12,1%, τον Αύγουστο και 13,3%, τον Σεπτέμβριο του 2021 και διαμορφώθηκε στα χαμηλότερα επίπεδα των τελευταίων δώδεκα ετών (Μάρτιος του 2010: 11,8%). Από την αρχή του έτους, το μέσο ποσοστό της ανεργίας διαμορφώνεται σε 12,5%. Η ενίσχυση της ενεργού ζήτησης έχει ως αποτέλεσμα τη δημιουργία νέων θέσεων εργασίας, περιορίζοντας σταδιακά το υψηλό ποσοστό της ανεργίας, ένα από τα σημαντικότερα κοινωνικοοικονομικά προβλήματα που αναδύθηκαν στη χώρα μας, κατά τη μακρά οικονομική κρίση της περασμένης δεκαετίας.

Η άνοδος της οικονομικής δραστηριότητας, που καταγράφεται κατά το τρέχον έτος, αναμένεται να συνεχιστεί το 2023 με ασθενέστερο ρυθμό (5,6% και 1,8%, αντίστοιχα, σύμφωνα με την Εισηγητική Έκθεση Προϋπολογισμού 2023). Η περαιτέρω, ωστόσο, αποκλιμάκωση του ποσοστού της ανεργίας θα γίνεται ολοένα και πιο δυσχερής καθώς προσεγγίζεται το λεγόμενο «φυσικό ποσοστό ανεργίας», το οποίο στην Ελλάδα εκτιμάται σε 8,9% για το 2023 (European Economic Forecast, Autumn 2022).

Η περαιτέρω συμπίεση του ποσοστού της ανεργίας είναι, μεταξύ άλλων, συνδεδεμένη με την αποκλιμάκωση του φυσικού ποσοστού της, που αντιπροσωπεύει το ύψος της διαρθρωτικής ανεργίας και προϋποθέτει την αντιμετώπιση του προβλήματος των αναντιστοιχιών μεταξύ των προσφερόμενων και των ζητούμενων δεξιοτήτων στην αγορά εργασίας, η οποία αντανακλάται στη χαμηλή κατάταξη της Ελλάδας στον Ευρωπαϊκό Δείκτη Δεξιοτήτων το 2020 (2022 European Skills Index, Cedefop, 29η θέση μεταξύ 31 ευρωπαϊκών χωρών, Γράφημα 3), ενώ έχει παράλληλα συμβάλλει στα ακόλουθα:

- στην άνοδο του ποσοστού των κενών θέσεων εργασίας σε 1,2% επί του συνόλου των θέσεων εργασίας, το δεύτερο τρίμηνο του 2022, από 0,6%, το αντίστοιχο τρίμηνο του 2021, το οποίο είναι το μεγαλύτερο ποσοστό που έχει καταγραφεί την τελευταία δεκαετία και υποδηλώνει αφενός την υψηλή ζήτηση εργασίας,

μεταξύ άλλων, λόγω αύξησης της επενδυτικής δαπάνης και αφετέρου τα υψηλά επίπεδα διαρθρωτικής ανεργίας,

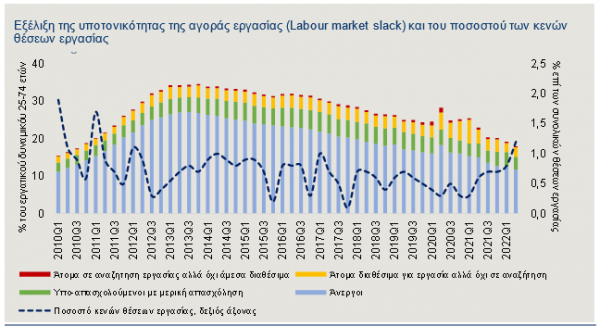

- στη διατήρηση του ποσοστού της υποχρησιμοποίησης των πόρων της εργασίας σε υψηλό επίπεδο συγκριτικά με τα κράτη-μέλη της ΕΕ-27, όπως αυτή μετριέται από το ποσοστό «υποτονικότητας» της αγοράς εργασίας (Labour market slack) της Eurostat, παρά τη σαφή βελτίωση που έχει καταγραφεί τα τελευταία χρόνια. Η «υποτονικότητα» της αγοράς εργασίας ορίζεται ως το ποσοστό του εργατικού δυναμικού που:

o είτε είναι άνεργοι,

o είτε υποαπασχολούνται με μερική απασχόληση,

o είτε είναι διαθέσιμοι για εργασία, αλλά όχι σε αναζήτηση εργασίας και, τέλος,

o βρίσκονται σε αναζήτηση εργασίας, αλλά δεν είναι άμεσα διαθέσιμοι.

Στο παρόν Δελτίο εξετάζεται η πορεία της ανεργίας στη χώρας μας συγκριτικά με τις άλλες ευρωπαϊκές χώρες και εξετάζονται τα ιδιαίτερα χαρακτηριστικά της ελληνικής αγοράς εργασίας όπως διαμορφώνονται στη μεταπανδημική περίοδο.

Αποκλιμάκωση του ποσοστού της ανεργίας

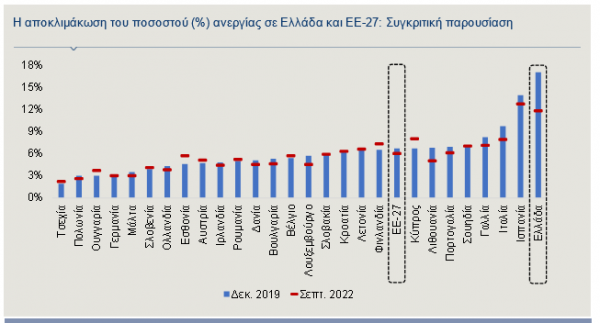

Η μείωση του ποσοστού της ανεργίας, τον Σεπτέμβριο, στην Ελλάδα προήλθε από την άνοδο του αριθμού των απασχολούμενων κατά 2,1% σε ετήσια βάση, ή 83,6 χιλ. άτομα, ενώ, αντίστοιχα, οι άνεργοι μειώθηκαν κατά 65,1 χιλ. άτομα (-10,5%). Επιπρόσθετα, έχουν μειωθεί οι εβδομαδιαίες απουσίες από την εργασία και έχει ανακάμψει ο δείκτης συνολικών ωρών εργασίας, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Eurostat, για το δεύτερο τρίμηνο του 2022. Η μείωση της ανεργίας στην Ελλάδα είναι αξιοσημείωτη, καθώς αν λάβουμε ως αφετηρία το ποσοστό της ανεργίας τον Δεκέμβριο του 2019 (17%), δηλαδή πριν το ξέσπασμα της πανδημίας, η μείωση που έχει επιτευχθεί είναι της τάξης των 5,2 ποσοστιαίων μονάδων. Επιπλέον, ενώ η χώρα μας πριν την πανδημική κρίση είχε το υψηλότερο ποσοστό ανεργίας μεταξύ των κρατών-μελών της ΕΕ-27, πλέον η Ισπανία κατέχει το υψηλότερο ποσοστό (12,7%) (Γράφημα 1). Όπως παρατηρείται, ωστόσο, στο Γράφημα, η Ελλάδα και η Ισπανία είναι τα μόνα κράτη-μέλη της ΕΕ-27 με διψήφια ποσοστά ανεργίας, με την Ιταλία που ακολουθεί να βρίσκεται αρκετά χαμηλότερα (7,9%). Επισημαίνεται ότι σε ιστορικά χαμηλά επίπεδα διατηρήθηκε, τον Σεπτέμβριο, το ποσοστό της ανεργίας στην ΕΕ-27, καθώς διαμορφώθηκε σε 6%, για δεύτερο διαδοχικό μήνα, το οποίο αποτελεί το χαμηλότερο ποσοστό από την έναρξη καταγραφής των στοιχείων της Eurostat (Ιανουάριος του 2000).

«Yποτονικότητα» της αγοράς εργασίας/ Labour Market Slack

Σύμφωνα με τα πιο πρόσφατα στοιχεία, το δεύτερο τρίμηνο του έτους, η «υποτονικότητα» της αγοράς εργασίας στην Ελλάδα υποχώρησε στο 18% (ΕΕ-27: 12,1%), έναντι 19,3% το πρώτο τρίμηνο και 23% το δεύτερο τρίμηνο του 2021. Πρόκειται για το χαμηλότερο ποσοστό από το τρίτο τρίμηνο του 2010 και κατά 6,7 ποσοστιαίες μονάδες χαμηλότερο από το προ της πανδημίας ποσοστό του πρώτου τριμήνου του 2020.

Ωστόσο, είναι το τρίτο υψηλότερο ποσοστό στην ΕΕ-27, μετά από αυτό της Ισπανίας (20,9%) και της Ιταλίας (19,4%). Η αύξηση της χρησιμοποίησης του ανθρώπινου δυναμικού οφείλεται, κατά κύριο λόγο, στη μείωση του ποσοστού της ανεργίας, ωστόσο και οι υπόλοιπες κατηγορίες κατέγραψαν βελτίωση. Σημειώνεται ότι, κατά τη διάρκεια της πανδημίας, οι δημοσιονομικές παρεμβάσεις στόχευσαν στην προστασία της απασχόλησης, με αποτέλεσμα τη συγκράτηση της αύξησης της ανεργίας και τη διατήρηση πολλών θέσεων απασχόλησης, έστω και με μείωση των ωρών εργασίας.

Διαχρονικά, τόσο στην Ελλάδα όσο και στην ΕΕ-27, το υψηλό ποσοστό της «υποτονικότητας» της αγοράς εργασίας αποδίδεται στην υψηλή ανεργία, ωστόσο η πανδημία επέφερε ορισμένες αλλαγές στο εργασιακό περιβάλλον. Συγκεκριμένα, μετά το ξέσπασμα της πανδημικής κρίσης, αυξήθηκε το ποσοστό των ατόμων που ήταν διαθέσιμα για εργασία, αλλά όχι σε αναζήτηση. Στην Ελλάδα, το εν λόγω ποσοστό αυξήθηκε σταδιακά από 3,1%, το πρώτο τρίμηνο του 2020, σε 6,4%, το πρώτο τρίμηνο του 2021, ενώ έκτοτε έχει υποχωρήσει, για να διαμορφωθεί σε 2,5%, το δεύτερο τρίμηνο του έτους.

Ποσοστό κενών θέσεων εργασίας

Η ταχεία και ισχυρή ανάκαμψη της απασχόλησης στην Ελλάδα λαμβάνει χώρα εν μέσω αύξησης του ποσοστού των κενών θέσεων εργασίας. Συγκεκριμένα, για ένα διάστημα περίπου δύο ετών, από το 2017 έως και το 2019, οι κενές θέσεις εργασίας παρέμεναν σταθερές, περίπου στο 0,6% επί του συνόλου των θέσεων εργασίας, ενώ το ποσοστό της ανεργίας μειωνόταν. Μετά το ξέσπασμα της πανδημίας, το ποσοστό των κενών θέσεων εργασίας μειώθηκε, για να διαμορφωθεί στο 0,3% επί του συνόλου των θέσεων εργασίας, το πρώτο τρίμηνο του 2021, ως απόρροια του υφεσιακού shock και της συρρίκνωσης της προσφοράς εργασίας λόγω της πανδημικής κρίσης, ενώ έκτοτε καταγράφει σημαντική αύξηση, με το εν λόγω ποσοστό να διαμορφώνεται στο 1,2%, το δεύτερο τρίμηνο του 2022, το οποίο είναι το μεγαλύτερο ποσοστό εδώ και πάνω από μία δεκαετία. Παράλληλα, σε απόλυτους αριθμούς, οι κενές θέσεις εργασίας κατέγραψαν πολυετή υψηλά, το δεύτερο τρίμηνο του έτους, καθώς διαμορφώθηκαν περίπου στις 27,2 χιλ. (+124% σε ετήσια βάση).

Αναντιστοιχία δεξιοτήτων στην αγορά εργασίας

Το γεγονός ότι η περαιτέρω πτώση της ανεργίας δεν συμπίεσε το ποσοστό των κενών θέσεων εργασίας ερμηνεύεται σε σημαντικό βαθμό από την αναντιστοιχία μεταξύ των προσφερόμενων και των ζητούμενων δεξιοτήτων στην αγορά εργασίας. Το επιχείρημα αυτό ενισχύεται από την αδύναμη επίδοση της χώρας μας στον Ευρωπαϊκό Δείκτη Δεξιοτήτων (European Skills Index-ESI), έναν σύνθετο δείκτη που καταρτίζεται από το Cedefop (European Centre for the Development of Vocational Training) και μετρά την απόδοση του συστήματος δεξιοτήτων, σε κάθε χώρα της Ευρωπαϊκής Ένωσης (μέγιστη βαθμολογία=100). Αποτελείται από τους ακόλουθους επιμέρους «πυλώνες» ή υποδείκτες:

- Τον πυλώνα της ανάπτυξης δεξιοτήτων, ο οποίος αντιπροσωπεύει τις δραστηριότητες εκπαίδευσης και κατάρτισης μιας χώρας και τα άμεσα αποτελέσματά τους σε σχέση με τις ικανότητες και δεξιότητες που αναπτύσσονται εντός και εκτός του τυπικού εκπαιδευτικού συστήματος (π.χ. βασική εκπαίδευση, συμμετοχή σε προγράμματα επαγγελματικής κατάρτισης, διά βίου μάθηση κ.λπ.).

- Τον πυλώνα της ενεργοποίησης δεξιοτήτων που αντιπροσωπεύει το επίπεδο των δεξιοτήτων για τη μετάβαση και τη συμμετοχή στην αγορά εργασίας διαφόρων πληθυσμιακών ομάδων, με σκοπό να εντοπισθούν εκείνες οι οποίες διαθέτουν την υψηλότερη και τη χαμηλότερη εκπροσώπηση στην αγορά εργασίας (π.χ. ποσοστά απορρόφησης πτυχιούχων στην αγορά εργασίας, βαθμός συμμετοχής των νέων στην αγορά εργασίας κ.λπ.).

- Τον πυλώνα της αντιστοίχισης δεξιοτήτων, ο οποίος καταγράφει το είδος των θέσεων εργασίας και των αναντιστοιχιών που υπάρχουν στην αγορά εργασίας και μπορεί να εκφράζονται από το ποσοστό της ανεργίας, τις ελλείψεις δεξιοτήτων ή τα πλεονάσματα δεξιοτήτων και την ανεπαρκή αξιοποίησή τους στην αγορά εργασίας (π.χ. μακροχρόνια ανεργία, υποαπασχόληση των μερικώς απασχολούμενων εργαζομένων, αριθμός εργαζομένων υψηλής εκπαίδευσης σε θέσεις εργασίας για λιγότερα προσόντα κ.λπ.).

Σύμφωνα με την έρευνα που δημοσιεύτηκε πρόσφατα (2022 European Skills Index, Technical Report), η Ελλάδα, με βάση τα τελευταία διαθέσιμα στοιχεία, παρέμεινε το 2020 στην 29η θέση μεταξύ 31 ευρωπαϊκών χωρών, όπως και τη διετία 2018-2019, με τον δείκτη ESI να έχει διαμορφωθεί στις 23 μονάδες. Την πρώτη θέση στη σχετική κατάταξη κατέλαβε η Τσεχία με 70 μονάδες. Οι επιμέρους βαθμολογίες της χώρας μας σε ό,τι αφορά στην ανάπτυξη και αντιστοίχιση δεξιοτήτων βελτιώθηκαν ελαφρώς, μεταξύ 2018 και 2020, (κατά 2 και 3 μονάδες, αντίστοιχα), ενώ ο υποδείκτης ενεργοποίησης δεξιοτήτων μειώθηκε, στο ίδιο χρονικό διάστημα, κατά 1 μονάδα. Παρά την ήπια βελτίωση στο πεδίο της αντιστοίχισης δεξιοτήτων, η επίδοση της Ελλάδας είναι η δεύτερη χαμηλότερη μεταξύ των χωρών της έρευνας μετά την αντίστοιχη της Ισπανίας (13 και 11 μονάδες, αντίστοιχα). Το γεγονός καταδεικνύει τις αναντιστοιχίες που υφίστανται μεταξύ αναγκών σε δεξιότητες που ζητούνται και προσφέρονται στην ελληνική αγορά εργασίας και που, κατ’ επέκταση, συμβάλλουν όχι μόνο στην εντατικοποίηση της ετεροαπασχόλησης αλλά και στην παραμονή του διαρθρωτικού τμήματος της ανεργίας σε υψηλά επίπεδα.

Ως εκ τούτου, καθοριστικός παράγοντας για την ορθή και αποτελεσματική ανάπτυξη, αξιοποίηση και κατάλληλη αντιστοίχιση των δεξιοτήτων στην αγορά εργασίας, ώστε αφενός να ανταποκρίνονται στις ανάγκες της αγοράς (επαρκής κάλυψη της ζήτησης δεξιοτήτων) και αφετέρου να μην υποαξιοποιούνται (μείωση της ετεροαπασχόλησης και εύρεση εργασίας που να αξιοποιεί τα προσόντα) αποτελεί η ουσιαστική σύνδεση της εκπαίδευσης και της αγοράς εργασίας. Επιπρόσθετα, είναι σημαντική η υλοποίηση επενδύσεων σε προγράμματα επαγγελματικής εκπαίδευσης και κατάρτισης. Σημειώνεται ότι στο ελληνικό σχέδιο ανάκαμψης και ανθεκτικότητας (Ελλάδα 2.0) υπάρχει η συνιστώσα Εκπαίδευση, Επαγγελματική εκπαίδευση και κατάρτιση και Δεξιότητες, η οποία περιλαμβάνει επενδύσεις σε οριζόντια προγράμματα επανακατάρτισης σε ψηφιακές και πράσινες δεξιότητες και στον οικονομικό εγγραμματισμό για συνολικά 628 χιλ. δικαιούχους. Οι συγκεκριμένες επενδύσεις συνοδεύονται από τη μεταρρύθμιση του συστήματος διά βίου μάθησης για τη βελτίωση της παροχής κατάρτισης, καθώς και από δέσμη μεταρρυθμίσεων και επενδύσεων που εστιάζουν στα συστήματα επαγγελματικής εκπαίδευσης και κατάρτισης και μαθητείας, ώστε να βελτιωθεί η συνάφειά τους με την αγορά εργασίας.

Πώς η νομισματική πολιτική επηρεάζει την αγορά εργασίας και το μισθολογικό κόστος;

Αντιμέτωπες με τον κίνδυνο ενός παρατεταμένου και επίμονα υψηλού πληθωρισμού, οι κεντρικές τράπεζες προχώρησαν σε διαδοχικές αυξήσεις των επιτοκίων τους το 2022, με στόχο τον περιορισμό των πληθωριστικών πιέσεων. Η ταχύτητα αύξησης και το ανώτατο όριο των βασικών επιτοκίων θα εξαρτηθεί από την πορεία της κάθε οικονομίας. Για την επίτευξη των στόχων του πληθωρισμού, οι κεντρικές τράπεζες δίνουν ιδιαίτερη προσοχή, μεταξύ άλλων, στα δεδομένα της αγοράς εργασίας.

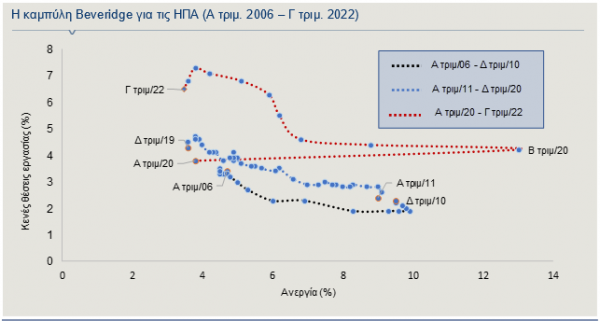

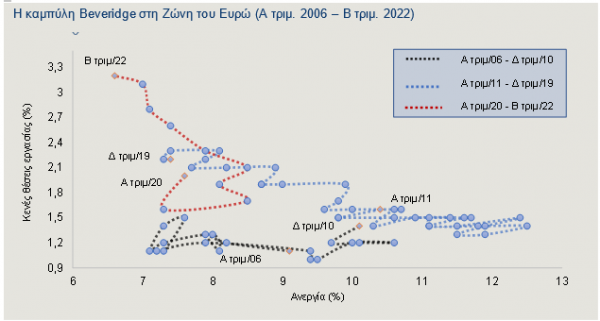

Ο υψηλός πληθωρισμός έχει οδηγήσει σε επιβράδυνση τις οικονομίες, ενώ οι αγορές εργασίας παραμένουν «σφιχτές». Οι συνθήκες στην αγορά εργασίας των ΗΠΑ διαδραματίζουν καίριο ρόλο στις αποφάσεις της Ομοσπονδιακής Τράπεζας για τη νομισματική πολιτική της χώρας, η οποία παραμένει συσταλτική, με στόχο την αναχαίτιση του πληθωρισμού (7,7% τον Οκτώβριο). Η ανεργία στις ΗΠΑ βρίσκεται σε ιστορικά χαμηλά επίπεδα, όμως το μεγάλο ερώτημα είναι αν η αυστηροποίηση της νομισματικής πολιτικής και η οικονομική επιβράδυνση θα επιφέρουν μείωση των προσφερόμενων θέσεων εργασίας, χωρίς να αυξηθεί το ποσοστό ανεργίας ή θα οδηγήσουν σε μαζικές απολύσεις εργαζομένων και αύξηση της ανεργίας. Για μια πιο διεξοδική διερεύνηση της αγοράς εργασίας, αξίζει να μελετηθεί η καμπύλη Beveridge που συνδέει το ποσοστό της ανεργίας (οριζόντιος άξονας) και τον αριθμό των κενών θέσεων εργασίας ως προς τον συνολικό αριθμό θέσεων εργασίας (κάθετος άξονας), σε μια δεδομένη οικονομία. Υπάρχουν δύο διαφορετικές προσεγγίσεις για την αγορά εργασίας των ΗΠΑ, όσον αφορά στην τρέχουσα φάση της οικονομίας:

Ø H πρώτη υποστηρίζει, ότι αφού το φυσικό ποσοστό της ανεργίας (το ποσοστό της ανεργίας που συνάδει με σταθερό πληθωρισμό) έχει αυξηθεί -περίπου στο 5% σήμερα από 4% που ήταν πριν από την πανδημική κρίση-, αυτό σημαίνει ότι υπάρχει περιθώριο οι ανοδικές μισθολογικές πιέσεις να συνεχιστούν και ο δομικός πληθωρισμός να παραμείνει πάνω από τον στόχο, μέχρι να σημειωθεί σημαντική αύξηση της ανεργίας και ύφεση (Blanchard, O. et al., 2022). Το χαμηλό ποσοστό της ανεργίας και η πολύ υψηλή αναλογία διαθέσιμων θέσεων εργασίας προς ανεργία που παρουσιάζουν οι ΗΠΑ σήμερα (Γράφημα 4), υποδηλώνουν ότι ενώ η αγορά εργασίας υπερθερμαίνεται από την υψηλή ζήτηση, ταυτόχρονα διατηρούνται σημαντικές αναντιστοιχίες μεταξύ των κενών θέσεων εργασίας και των δεξιοτήτων των ανέργων, ενώ παρατηρείται και απροθυμία για κινητικότητα, μετά την περίοδο της πανδημίας και την εξ αποστάσεως εργασία.

Ø H δεύτερη προσέγγιση υποστηρίζει ότι η σπειροειδής αύξηση μισθών-τιμών μπορεί να αποφευχθεί με τη μείωση της ζήτησης εργασίας, δηλαδή οι επιχειρήσεις να προσφέρουν λιγότερες κενές θέσεις εργασίας, παρά με μια ουσιαστική αύξηση της ανεργίας, γεγονός που σημαίνει ότι η Ομοσπονδιακή Τράπεζα μπορεί να επιτύχει μια “ήπια προσγείωση” (Figura, A. and Waller, C., 2022). Έχει υπολογιστεί ότι μια μείωση των κενών θέσεων εργασίας, από το 7%, που είναι σήμερα, στο 4,6% που ήταν προ πανδημίας, θα σήμαινε αύξηση της ανεργίας κατά μόνο μία ποσοστιαία μονάδα.

Στη Ζώνη του Ευρώ (ΖτΕ), η αγορά εργασίας έχει διαφορετικά χαρακτηριστικά. Οι αποκλίσεις των ποσοστών της ανεργίας μεταξύ των χωρών είναι σημαντικές, ενώ οι αγορές εργασίας έχουν και διαφορετικά δομικά στοιχεία. Οι κενές θέσεις εργασίας είναι σε πολύ χαμηλότερα ποσοστά σε σχέση με τις ΗΠΑ, ενώ το ποσοστό της ανεργίας είναι περίπου δύο φορές υψηλότερο. Επιπλέον, η αγορά εργασίας των κρατών-μελών της ΖτΕ δεν είναι τόσο ανθεκτική όσο των ΗΠΑ. Τα κράτη-μέλη αναμένεται να αντιδράσουν με κάποια χρονική υστέρηση στην επιβράδυνση της οικονομικής δραστηριότητας, αλλά θα παραμείνουν σχετικά εύρωστες. Η επιδείνωση του οικονομικού περιβάλλοντος, με τις προεκτάσεις της στις επιχειρήσεις, δεν φαίνεται να έχει σημαντικές επιπτώσεις στην αγορά εργασίας και την απασχόληση, ενώ δεν αναμένεται και ραγδαία αύξηση της ανεργίας.

Κατά την περίοδο της πανδημίας, παρατηρήθηκε μια δραματική αλλαγή της καμπύλης Beveridge στην Ευρωζώνη, με πιο απότομη κλίση από τις προηγούμενες περιόδους. Ειδικότερα, στη ΖτΕ, η κάθετη μετατόπιση έχει «κυκλικά» χαρακτηριστικά στη ζήτηση της εργασίας, δηλαδή συνδέεται με τη φάση του οικονομικού κύκλου περισσότερο, ενώ στις ΗΠΑ η μετατόπιση της καμπύλης Beveridge προς τα πάνω υποδηλώνει κυρίως «διαρθρωτικές» αλλαγές, δηλαδή μείωση της αποτελεσματικότητας της αγοράς εργασίας στην αντιστοίχιση κενών θέσεων και ανέργων.

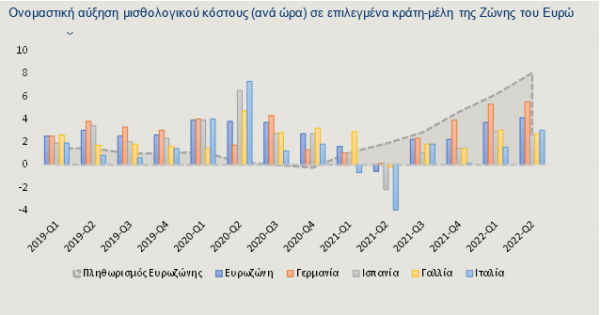

Σύμφωνα με την Πρόεδρο της ΕΚΤ, η Ευρωζώνη δεν παρουσιάζει σημάδια υπερθέρμανσης της οικονομίας, λόγω αυξημένης ζήτησης, όπως οι ΗΠΑ, και παρά τη σφιχτή αγορά εργασίας, ο κίνδυνος ενός ανοδικού σπιράλ μισθών-τιμών φαίνεται να διατηρείται υπό έλεγχο. Η αύξηση των μισθών ήταν πιο συγκρατημένη στην Ευρωζώνη, από ότι στις ΗΠΑ και το Ηνωμένο Βασίλειο, όπου τα ποσοστά της ανεργίας είναι χαμηλότερα. Οι μηχανισμοί πίεσης για αυξήσεις μισθών έχουν περιορισθεί αισθητά, καθώς οι συλλογικές διαπραγματεύσεις έχουν αποδυναμωθεί τα τελευταία έτη. Σύμφωνα με τα δεδομένα της Eurostat, από το δεύτερο τρίμηνο του 2021, η ονομαστική αύξηση του μισθολογικού κόστους ανά ώρα, ήταν αισθητά χαμηλότερη από τον πληθωρισμό. Αυτό έχει ως αποτέλεσμα να μειώνεται ο πραγματικός μισθός των εργαζομένων.

Πολλά κράτη-μέλη έχουν προχωρήσει σε αυξήσεις των κατώτατων μισθών, καθώς και σε πολιτικές επιδομάτων για τη στήριξη των εργαζομένων με χαμηλές αμοιβές (Γράφημα 6). Μάλιστα, το τελευταίο διάστημα, παρατηρείται μια ενεργοποίηση των συνδικάτων. Χαρακτηριστικά, το μεγαλύτερο εργατικό σωματείο της Γερμανίας -που εκπροσωπεί 3,9 εκατ. εργαζόμενους- και οι εργοδότες συμφώνησαν σε αυξήσεις δύο κύκλων στις αμοιβές κατά 5,2% το 2023 και 3,3% το 2024, ενώ θα δοθεί και ένα αφορολόγητο ποσό για την αντιμετώπιση των πληθωριστικών πιέσεων.