Στα προηγούμενα μέρη εξετάσαμε ποιους αφορούν οι οδηγίες που έδωσε η εγκύκλιος Ε.2077/2022, μετά την ψήφιση τροποποίησης και αντικατάστασης της διάταξης του άρθρου 44 του Ν. Ν.2961/2001 (Α’ 266), (Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών και Κερδών από Τυχερά Παίγνια) με τον νόμο 4839/2021 (Α’ 181) και ποιες πράξεις γίνονται αποδεκτές ως γονικές παροχές καθώς και τι κάνει ο φορολογούμενος σε περίπτωση τροποποιητικές δήλωσης ή σε περίπτωση ανάκλησης της παροχής

Σήμερα θα δούμε τις οδηγίες που δίνει η εγκύκλιος για τα δικαιολογητικά που πρέπει αν κατατεθούν με την δήλωση δωρεάς. Θα δούμε ακόμη αν ο παρέχων συγγενής απαλλάσσετε ή όχι από το τεκμήριο δωρεών.

Δικαιολογητικά

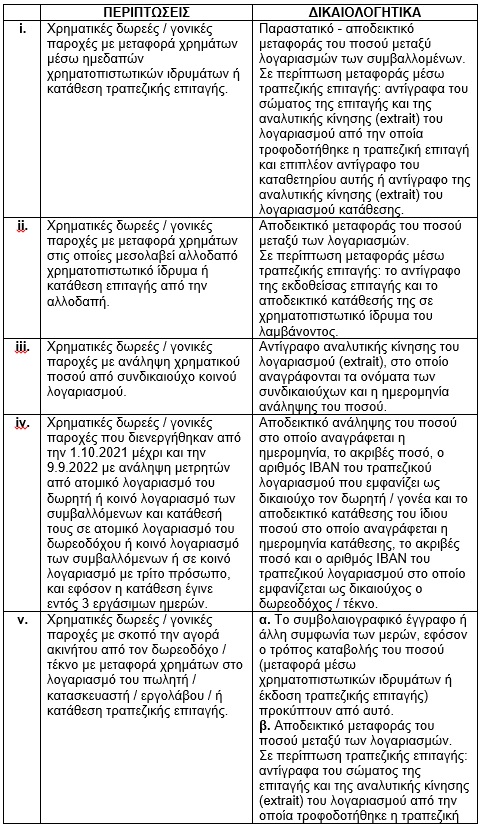

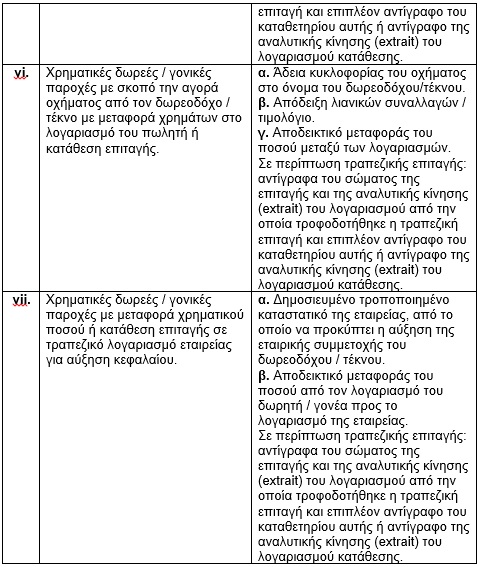

Προς διευκόλυνση των φορολογουμένων, η διοίκηση στην εγκύκλιο, παρατίθεται πίνακας με τα δικαιολογητικά που υποβάλλονται με τις δηλώσεις φόρου χρηματικών δωρεών/γονικών παροχών μέσω χρηματοπιστωτικών ιδρυμάτων:

Πέρα από την απαλλαγή του φόρου υπάρχει και απαλλαγή τεκμηρίου;

Η γονική παροχή σε χρηματικά ποσά σύμφωνα με τις διατάξεις του νόμου, δεν απαλλάσσει των φορολογούμενο από την δήλωση του χρηματικού ποσού στον πίνακα 5 ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΤΗΣΙΑΣ ΑΝΤΙΚΕΙΜΕΝΙΚΗΣ ΔΑΠΑΝΗΣ και συγκεκριμένα τον πίνακα 5.2 του εντύπου Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπο Ε1).

Το ποσό, λοιπών, που θα γίνει γονική παροχή, πρέπει να αναφερθεί στους κωδικούς 725-726.

Να θυμίσουμε ότι σε αυτούς του κωδικούς συμπληρώνεται το ποσό της ετήσιας δαπάνης που καταβάλατε το έτος 2022 για δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών, εφόσον αυτές συνολικά υπερβαίνουν ετησίως τα τριακόσια (300) ευρώ, εκτός από τις δωρεές προς το Δημόσιο, τους Δήμους και τις κοινότητες του Κράτους, τα ανώτατα εκπαιδευτικά ιδρύματα, τα κρατικά και δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία, που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον Κρατικό Προϋπολογισμό, καθώς και τα προνοιακά ιδρύματα του ευρύτερου δημόσιου τομέα (κρατικά νομικά πρόσωπα δημόσιου δικαίου), ως και τα προνοιακά ιδρύματα ιδιωτικού δικαίου των οποίων οι εν γένει δαπάνες λειτουργίας καλύπτονται τουλάχιστον κατά εβδομήντα τοις εκατό (70%) με επιχορηγήσεις από τον Κρατικό Προϋπολογισμό. Επίσης, εξαιρούνται, οι δωρεές ή χορηγίες προς τα κοινωφελή ιδρύματα, τα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που νόμιμα έχουν συσταθεί ή συνιστώνται και τα οποία επιδιώκουν κοινωφελείς σκοπούς, καθώς και τα μη κερδοσκοπικού χαρακτήρα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που νόμιμα υπάρχουν ή συνιστώνται, εφόσον επιδιώκουν σκοπούς πολιτιστικούς.

Πως το δηλώνει ο αποδέκτης της παροχής

Τα συγκεκριμένα ποσά μπορούν να καλύψουν τεκμήρια του φορολογούμενου και πρέπει να δηλωθούν στους κωδικούς 791 -782 του εντύπου Ε1, στην επιλογή Δωρεές ή γονικές παροχές χρηματικών ποσών (δωρεοδόχος).

Κατά την υποβολή της δήλωσης με τη χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE, κατά τη συμπλήρωση του κωδικού 781-782 της δήλωσης, όταν συμπληρώνονται ποσά που προέρχονται από πώληση ακινήτου, διάθεση λοιπών περιουσιακών στοιχείων, δάνεια, κληρονομιές, δωρεές ή γονικές παροχές χρηματικών ποσών ή λοιπές περιπτώσεις, επιλέγεται αν αυτά εισπράχθηκαν στην ημεδαπή ή την αλλοδαπή και στη συνέχεια αν εισπράχθηκαν στην αλλοδαπή επιλέγεται αν έχουν εισαχθεί ή όχι στην Ελλάδα. Τα ποσά που εισπράχθηκαν στην αλλοδαπή αλλά δεν έχουν εισαχθεί στην Ελλάδα καλύπτουν μόνο δαπάνες απόκτησης περιουσιακών στοιχείων στην αλλοδαπή ή δαπάνες απόκτησης περιουσιακών στοιχείων στην ημεδαπή στις περιπτώσεις που το τίμημα καταβλήθηκε στην αλλοδαπή.

* Ο Απόστολος Αλωνιάτης είναι Οικονομολόγος – Φοροτεχνικός, Α. Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκηση της PROSVASIS AEBE, Συγγραφέας