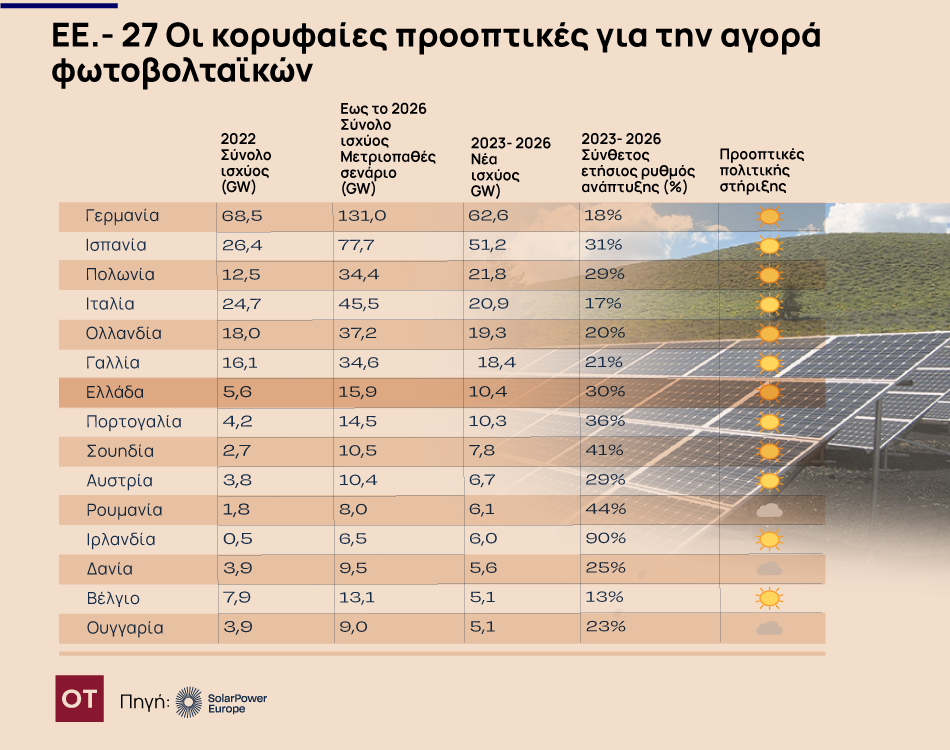

Ιδιαιτέρως αισιόδοξες είναι οι προβλέψεις της νέας έκθεσης της SolarPower Europe, η οποία δημοσιεύθηκε χθες, για την εγκατάσταση φωτοβολταϊκών συστημάτων στην ΕΕ των 27 την ερχόμενη τετραετία (2023-2026). Στη Γερμανία, τον ηγέτη της ευρωπαϊκής αγοράς, αναμένεται ότι θα συνδεθούν επιπλέον 62,6 GW στο δίκτυο, σύμφωνα με το μετριοπαθές σενάριο (53,2 GW στο χαμηλών προσδοκιών σενάριο και 80 GW στο αισιόδοξο σενάριο).

Στην Ισπανία – εξαιτίας της δυναμικής στη σύναψη διμερών συμβολαίων (PPAs) αλλά και στην εγκατάσταση φωτοβολταϊκων στη στέγη – εκτιμάται ότι θα προστεθούν (βάσει του μεσαίου σεναρίου) 51,2 GW τα επόμενα τέσσερα χρόνια. Ακολουθούν η Πολωνία, η Ιταλία, η Ολλανδία, η Γαλλία και στην 7η θέση η Ελλάδα. Στη χώρα μας προβλέπεται ότι θα εγκατασταθούν την ερχόμενη τετραετία από 10,4 GW (στο μεσαίο σενάριο) έως 14,5 GW.

Φωτοβολταϊκά: Πέντε ρεκόρ στην Ελλάδα

Όσον αφορά στη σημερινή θέση της, η Ελλάδα βρίσκεται 9η στη λίστα των χωρών βάσει της εγκαταστημένης ηλιακής ισχύος το 2022 με 1,4 GW (και το 2021 με 0,9 GW). Πρώτη στην κατάταξη είναι η Γερμανία με 7,9 GW φέτος και 6 GW πέρυσι, δεύτερη η Ισπανία με 7,5 GW το 2022 και 4,8 GW πέρυσι και τρίτη η Πολωνία με 4,9 GW και 3,8 GW αντίστοιχα ενώ ακολουθούν η Ολλανδία, η Γαλλία, η Ιταλία, η Πορτογαλία και η Δανία, ενώ τη δεκάδα κλείνει η Σουηδία.

Η ελληνική αγορά φωτοβολταϊκών έχει αυξηθεί φέτος κατά 62% (με τα 1,4 GW του 2022), ανεβάζοντας τη σωρευτική ηλιακή ισχύ στα 5,5 GW, ωθούμενη κυρίως από τα μικρά φωτοβολταϊκά έργα ισχύος έως 500 kW, τα οποία στηρίζονται με «feed-in premium» έως το τέλος του 2022. Σύμφωνα με την έκθεση, η φετινή είναι η καλύτερη απόδοση όλων των εποχών για τον ελληνικό ηλιακό τομέα.

Ελλάδα: Καλύτερη απόδοση όλων των εποχών

Γενικότερα, όπως προκύπτει από την έκθεση, η ελληνική αγορά κυριαρχείται από τους μικρομεσαίους επενδυτές. Από το σύνολο της πίτας στην Ελλάδα, μόνο το 22% καταλαμβάνουν οι μεγάλες επενδύσεις, δηλαδή τα έργα πάνω από 1 MW. Περιορισμένο είναι και το μερίδιο των μικρών οικιακών ή εμπορικών συστημάτων, κάτω των 10 kW (κιλοβάτ), το οποίο μόλις που αγγίζει το 7%. Αντιθέτως, οι δύο μεσαίες κατηγορίες, δηλαδή των συστημάτων 10-250 kW και 250 -1.000 kW φτάνουν το 35% και 36% αντίστοιχα.

Η ηλιοφάνεια οδήγησε τα φωτοβολταϊκά να συνεισφέρουν περίπου το 14,2% της συνολικής ελληνικής παραγωγής ηλεκτρικής ενέργειας τους πρώτους 10 μήνες του 2022, σπάζοντας άλλο ένα ρεκόρ. Λαμβάνοντας υπόψη τις τρέχουσες τάσεις, η χώρα μας αναμένεται να επιτύχει έως το τέλος του 2023 τον εθνικό στόχο των 7,7 GW ηλιακής ενέργειας για το 2030.

Κυρίαρχη η Γερμανία

Όσον αφορά στη σωρευτική ισχύ φωτοβολταϊκών στην ευρωπαϊκή αγορά στο τέλος του 2021, παρατηρούνται μερικές αλλαγές σε σύγκριση με το προηγούμενο έτος. Η Γερμανία διατηρεί (από τις αρχές της δεκαετίας του 2000) την κυριαρχία της στην ΕΕ στην εκμετάλλευση σταθμών ηλιακής ενέργειας, και με τις νέες ετήσιες προσθήκες των 7,9 GW φτάνει τα 68,5 GW σωρευτικής εγκατεστημένης ισχύος έως το τέλος του 2022. Αυτό οφείλεται σε έναν συνδυασμό υψηλής ιδιοκατανάλωσης, ελκυστικών «feed-in premiums» για μεσαίες έως μεγάλης κλίμακας εμπορικά συστήματα και των δημοπρασιών για φωτοβολταϊκά έργα έως 10 MW, παράλληλα με τη βελτίωση της ανταγωνιστικότητας της ηλιακής ενέργειας.

Έτσι διευρύνθηκε η ψαλίδα μεταξύ της Γερμανίας και της δεύτερης μεγαλύτερης αγοράς, της Ισπανίας, η οποία έφτασε συνολικά τα 26,4 GW παίρνοντας τη σκυτάλη από την Ιταλία που κατείχε τη δεύτερη θέση για πάνω από μια δεκαετία (από το 2011). Επίσης, είναι αξιοσημείωτο ότι, για πρώτη φορά, μια χώρα που υπερβαίνει τα 10 GW _ όπως η Πολωνία με 12,5 GW _ βρίσκεται εκτός των “top-5” της ΕΕ.

Οι υπόλοιπες κορυφαίες χώρες της πρώτης δεκάδας παραμένουν κάτω από αυτό το επίπεδο: το Βέλγιο στα 7,7 GW, η Ελλάδα στα 5,6 GW, η Πορτογαλία στα 4,2 GW και η Δανία στα 3,9 GW. Η Ουγγαρία, η οποία είναι επίσης στα 3,9 GW, παραμένει εκτός της λίστας των 10 κορυφαίων χωρών για το 2022, εξαιτίας μιας διαφοράς λίγων MW από τη Δανία. Στη λίστα υπάρχουν και δύο νεοεισερχόμενες αγορές, της Πορτογαλίας και της Σουηδίας, που αντικαθιστούν εκείνες της Ουγγαρίας και της Αυστρίας.

Περιορίστηκε η συγκέντρωση της αγοράς

Οι 10 πρώτες αγορές ηλιακής ενέργειας της ΕΕ ήταν υπεύθυνες για το 87% των συνολικών εγκαταστάσεων φωτοβολταϊκών το 2022. Πάντως είναι αξιοσημείωτο ότι, το μερίδιο των 5 κορυφαίων ευρωπαϊκών αγορών συνέχισε την πτωτική του τάση με 65% της αγοράς έναντι 75% το 2021 και 78% το 2020, γεγονός που

αποδίδεται σε περιορισμό της συγκέντρωσης της αγοράς και αντανακλά μια πιο ισορροπημένη και διαφοροποιημένη κατανομή νέων εγκαταστάσεων.

Αυτό διαφαίνεται επίσης στον αυξημένο αριθμό χωρών που εγκαθιστούν περισσότερη ηλιακή ενέργεια σε σχέση με το προηγούμενο έτος. Το 2022, σχεδόν όλα τα κράτη μέλη της ΕΕ ανέπτυξαν περισσότερη ηλιακή ενέργεια από ό,τι το προηγούμενο έτος – με μία μόνο εξαίρεση, τη Γαλλία, της οποίας η αγορά μειώθηκε οριακά κατά 47 MW. Το 2021, 25 χώρες της ΕΕ παρουσίασαν αυξημένη ετήσια ανάπτυξη.

Τα εγκαταστημένα φωτοβολταϊκά στην ΕΕ αυξήθηκαν φέτος κατά 25% φτάνοντας στα 208,9 GW, από 167,5 GW το 2021. Μάλιστα, είναι εντυπωσιακό ότι η συνολική ισχύ τους σε ολόκληρη την ΕΕ ξεπέρασε τα 200 GW, μόλις τέσσερα χρόνια αφού ξεπέρασαν το ορόσημο των 100 GW το 2018.