Οι οικονομικές προοπτικές επιδεινώνονται σε όλη την Ευρώπη, εξαιτίας της επιθετικής αύξησης των επιτοκίων, αλλά και του αυξανόμενου πληθωρισμού (που επιβαρύνεται από τις τιμές της ενέργειας) αναφέρει σε έκθεσή της η Standard and Poor’s , προσθέτοντας ότι μέσα στο διεθνές αυτό περιβάλλον η Ελλάδα δεν είναι αλώβητη: προβλέπει σημαντική επιβράδυνση του ρυθμού ανάπτυξης το 2023.

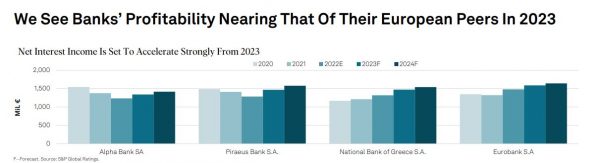

Ο διεθνής οίκος τονίζει ωστόσο, ότι οι ελληνικές τράπεζες είναι καλύτερα εξοπλισμένες από ό,τι στο παρελθόν για να αντιμετωπίσουν μια ύφεση. Μάλιστα εκτιμά πως η κερδοφορία τους θα συνεχίσει να αυξάνεται και φέτος θα πλησιάσει αυτήν των ευρωπαϊκών τραπεζών.

Μέχρι το τέλος του 2022, οι τράπεζες είχαν ολοκληρώσει το μεγαλύτερο μέρος της διαδικασίας μετασχηματισμού τους και τώρα έχουν καθαρότερους ισολογισμούς, με αυξημένη εστίαση στις

βασικές δραστηριότητες και ένα πιο ισορροπημένο προφίλ χρηματοδότησης.

Η αχίλλειος πτέρνα

Οι αναλυτές της S&P επισημαίνουν πάντως ότι, τα κεφάλαια των τραπεζών θα παραμείνουν η βασική αδυναμία, λόγω του υψηλού μεριδίου των αναβαλλόμενων φορολογικών πιστώσεων παλαιού τύπου.

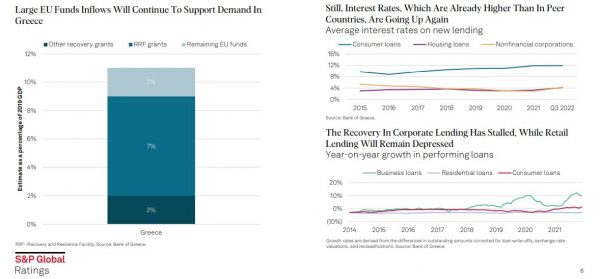

Αναφορικά με τις προοπτικές για το μέλλον, προβλέπουν κάποια ανοδικά πλεονεκτήματα για την κερδοφορία, η οποία οδηγείται από την αύξηση στα περιθώρια περιουσιακών στοιχείων και σε μια συνεχή επέκταση δανεισμού που υποστηρίζεται από ευρωπαϊκά κεφάλαια.

Morgan Stanley: Θετικό μήνυμα για τις ελληνικές τράπεζες η απόφαση αποεπένδυσης του ΤΧΣ

Εκτιμούν επίσης ότι, η άφθονη ρευστότητα στο σύστημα θα περιορίσει την ανατιμολόγηση των καταθέσεων, αν και η αστάθεια της αγοράς και η πολιτική της ΕΚΤ για απόσυρση των νομισματικών κινήτρων (ειδικά στοχευμένες πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης [TLTRO]) θα καταστήσουν τα μακροπρόθεσμα χρηματοοικονομικά μέσα της αγοράς μη ελκυστικά, επιβαρύνοντας την κερδοφορία των τραπεζών.

Ειδικότερα, η οικοδόμηση της ελάχιστης απαίτησής τους για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL) θα μπορούσε να αποδειχθεί πρόκληση.

Το ενεργητικό των τραπεζών

Η S&P αναμένει επίσης περιορισμένη επιδείνωση της ποιότητας του ενεργητικού λόγω της δομής του τραπεζικού χαρτοφυλακίου. Οι τράπεζες διέθεσαν τα πιο αδύναμα δάνεια στο χαρτοφυλάκιό τους κατά τη διάρκεια της δεκαετίας κρίσης και το υψηλό μερίδιο των δεσμευμένων μη εξυπηρετούμενων ανοιγμάτων (NPEs) υποδηλώνει ότι τα ποσοστά αθέτησης υποχρεώσεων ενδέχεται να είναι χαμηλότερα από ό,τι στο παρελθόν.

Οι οικονομικές προοπτικές

Ο διεθνής οίκος αναθεωρεί πτωτικά τις εκτιμήσεις του για τα μακροοικονομικά μεγέθη, για τη μακροοικονομία, με τις διαταραχές στον ενεργειακό εφοδιασμό στην Ευρώπη να θολώνουν περαιτέρω τις προοπτικές. Ο ενεργειακός πληθωρισμός εκτινάχθηκε το 2022, εκτιμούν ωστόσο ότι η αύξηση των επιτοκίων θα συγκρατήσει τον πληθωρισμό.

Η Ελλάδα δεν έχει «ανοσία» στην οικονομική επιβράδυνση και εκτιμούν ότι η οικονομική ανάπτυξη θα επιβραδυνθεί στο 1,4% το 2023, ωστόσο θα διατηρηθεί πάνω από αυτή των ευρωπαϊκών ομολόγων της. Αυτό οφείλεται εν μέρει στο πακέτο οικονομικής ανάκαμψης της ΕΕ NextGeneration.

Tα χαρτοφυλάκια δανείων

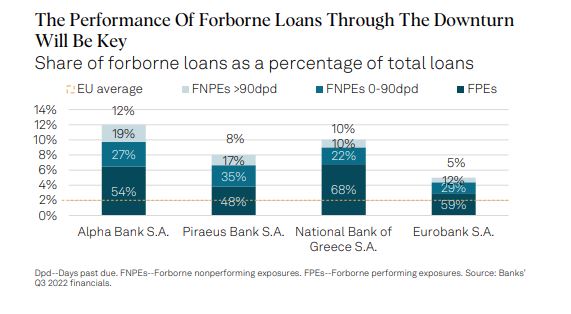

«Πιστεύουμε ότι τα δανειακά χαρτοφυλάκια των ελληνικών τραπεζών έχουν ήδη δοκιμαστεί καθ’ όλη τη διάρκεια του οικονομικού κύκλου, καθώς οι σημερινοί πελάτες έχουν επιβιώσει από πολλές κρίσεις. Ωστόσο, τα χαρτοφυλάκια αυτά αντικατοπτρίζουν την ελληνική οικονομία και έχουν αρκετή συγκέντρωση σε κυκλικούς τομείς όπως ο τουρισμός, τα ακίνητα, οι κατασκευές και η ναυτιλία, που ενδέχεται να υποφέρουν περισσότερο καθώς η οικονομία επιβραδύνεται», σημειώνει ο διεθνής οίκος και προσθέτει ότι μετά από μια ισχυρή ανάκαμψη το 2022, η τουριστική περίοδος το τρέχον έτους θα είναι καταλύτης της μελλοντικής ποιότητας του ενεργητικού των τραπεζών.

Τα στεγαστικά δάνεια

Σύμφωνα με την S&P, η στεγαστική πίστη παρέμεινε υποτονική τα τελευταία χρόνια, γεγονός το οποίο μειώνει τις πιθανότητες δημιουργίας ανισορροπιών στο χαρτοφυλάκιο.

Τονίζει επίσης, ότι το πρόγραμμα προσωρινής επιδότησης που ανακοίνωσε η κυβέρνηση για ευάλωτους δανειολήπτες στεγαστικών δανείων θα στηρίξει την οικονομική ικανότητα των νοικοκυριών παρά την αύξηση των επιτοκίων και τον πληθωρισμό. Συνολικά, αναμένει ότι το κόστος κινδύνου για το σύνολο του ελληνικού τραπεζικού συστήματος θα φθάσει τις 80 μονάδες βάσης το 2023, μετά από μέσο όρο άνω των 300 μ.β το 2018-2021 καθώς οι τράπεζες ολοκλήρωσαν τις πωλήσεις/τιτλοποιήσεις NPE.

Επισημαίνει επίσης, πως η ανάπτυξη των δανείων θα ενισχυθεί από τις εισροές κεφαλαίων της ΕΕ, αλλά τα υψηλά επιτόκια και η οικονομική επιβράδυνση θα πλήξουν την ανάκαμψη της αγοράς

Το κόστος χρηματοδότησης

Αναφορικά με το κόστος χρηματοδότησης εκτιμά ότι η αύξησή του θα είναι περιορισμένη, καθώς οι ελληνικές τράπεζες εμφανίζουν χαμηλούς δείκτες δανείων προς καταθέσεις σε σύγκριση με τις ευρωπαϊκές.