Καθώς η Ελλάδα μπαίνει στον μήνα τον αξιολογήσεων, με τρεις οίκους να αναμένεται να εκδώσουν την ετυμηγορία τους, αρχής γενομένης από απόψε με την Scope Ratings , η Oxford Economics δημοσιεύει μια αρκετά κολακευτική έκθεση για το δημόσιο χρέος της χώρας.

Υπό τον τίτλο «Ευρωζώνη: Οι κυβερνήσεις θα μπορούσαν να αντέξουν για περισσότερα τα υψηλότερα επιτόκια» η Oxford Economics αναλύει τις προοπτικές του δημοσίου χρέους στην ζώνη του ευρώ, σε ένα περιβάλλον αύξησης των επιτοκίων, τονίζοντας ότι οι κίνδυνοι είναι ανοδικοί.

«Εάν τα επιτόκια αυξηθούν πολύ πάνω από τις προσδοκίες, οι δημοσιονομικές επιδόσεις της ευρωζώνης θα πληγούν σκληρά και θα αναγκάσουν τις κυβερνήσεις να προχωρήσουν σε δύσκολες επιλογές» αναφέρει ο οίκος προσθέτοντας ότι «ακόμη και σε ένα ακραίο σενάριο πιστεύουμε ότι θα αποφευχθεί μια κρίση χρέους».

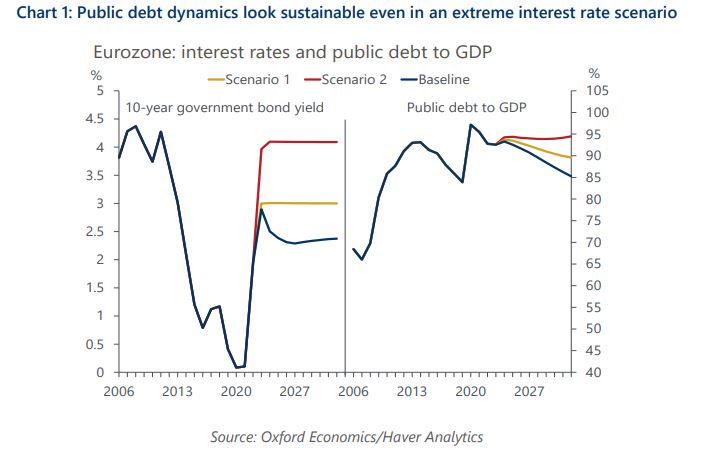

Ο οίκος αναφέρει ότι από τον Ιούλιο του 2022 τα επιτόκια έχουν αυξηθεί κατά 300 μονάδες βάσης, με τον ταχύτερο ρυθμό από τη κυκλοφορία του ευρώ, και αναμένεται να έρθουν κι άλλες αυξήσεις. Στο πλαίσιο αυτό οι αποδόσεις των κρατικών ομολόγων έχουν αναζωπυρώσει τη συζήτηση για τη βιωσιμότητα του δημόσιου χρέους, αυτή τη φορά οι συνθήκες είναι διαφορετικές.

Μέχρι στιγμής, η μετάδοση από τη νομισματική πολιτική ήταν εύρυθμη και το κόστος εξυπηρέτησης του χρέους αυξάνεται αργά.

Τα δύο σενάρια

Στο πλαίσιο της μελέτης, ο οίκος μελετά δύο σενάρια, αμφότερα αρνητικά: στο πρώτο σενάριο οι αποδόσεις τα ομολόγων θα παραμείνουν στα σημερινά υψηλά επίπεδα για μια δεκαετία κάτι που θα ανέβαζε το χρέος της ευρωζώνης προς το ΑΕΠ σε περίπου 90% έως το 2032, με κάποια μείωση του χρέους από 93% το 2022. Ένα δεύτερο σενάριο στο οποίο οι αποδόσεις κορυφώνονται κατά 100 μονάδες βάσης υψηλότερα και παραμείνουν εκεί θα ωθήσουν τον δείκτη χρέους περίπου στο 95% – ακόμα χαμηλότερο από το ανώτατο όριο 100% που ήταν κατά τη διάρκεια της πανδημίας.

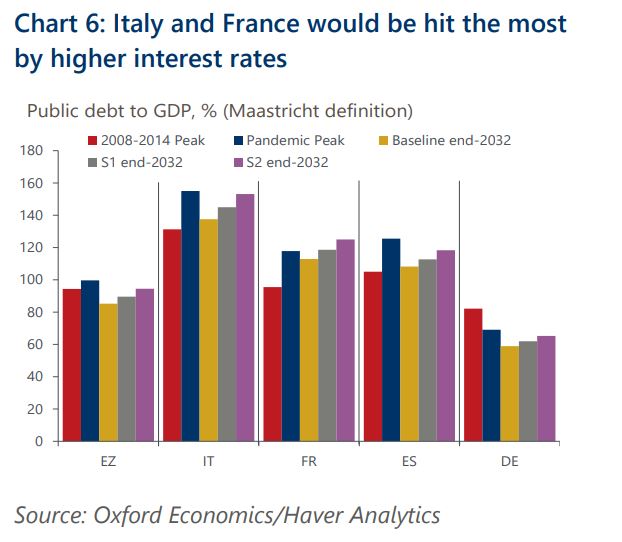

Σύμφωνα με την Oxford Economics τα τρέχοντα επίπεδα χρέους και οι μέσες λήξεις δείχνουν ότι η Ιταλία και η Γαλλία είναι οι πιο εκτεθειμένες.

Στο πρώτο σενάριο, ο λόγος χρέους προς ΑΕΠ της Ιταλίας το 2032 θα παρέμενε αμετάβλητος από το σημερινό 145%, ενώ στο δεύτερο ο δείκτης θα εκτινασσόταν πάνω από το 150% – πολύ υψηλότερο από την αρχική πρόβλεψη για το 2032 για 138%. Ο δείκτης χρέους της Γαλλίας θα ήταν περίπου 120% στο πρώτο σενάριο και κάτω από 130% ακόμη και στο πιο σοβαρό σενάριο – επίπεδα που δεν παρατηρήθηκαν τις τελευταίες δεκαετίες.

Τα «καλά νέα» για την Ελλάδα και τα ραντεβού με τους οίκους

Τονίζει επίσης, ότι η Ελλάδα και η Πορτογαλία θα μπορούσαν να μειώσουν τους δείκτες χρέους τους ακόμη και στο σκληρότερο σενάριο.

Μετά την αναβάθμιση της ελληνικής οικονομίας από τον οίκο Fitch περασμένο μήνα, σε BB+ με σταθερό outlook, μόλις ένα σκαλοπάτι από την επενδυτική βαθμίδα, ο Μάρτιος έχει αρκετά νέα ραντεβού με τους οίκους αξιολόγησης.

Το πρώτο ραντεβού του μήνα είναι απόψε με την Scope Ratings.

Υπενθυμίζεται ότι στις αρχές του περασμένου Δεκεμβρίου, ο γερμανικός οίκος πιστοληπτικής αξιολόγησης επιβεβαίωσε τη μακροπρόθεσμη πιστοληπτική ικανότητα της Ελλάδας στο BB+ και αναθεώρησε τις προοπτικές σε θετικές από ουδέτερες.

Η ενίσχυση της ευρωπαϊκής θεσμικής στήριξης, η ευνοϊκή πορεία του δημόσιου χρέους και οι μεταρρυθμίσεις στον τραπεζικό τομέα οδηγούν στην αναθεώρηση των προοπτικών, σημείωσε ο γερμανικός οίκος.

Τα επόμενα ραντεβού

- 10 Μαρτίου 2023 – DBRS

- 17 Μαρτίου 2023 – Moody’s

- 21 Απριλίου 2023 – Standard and Poor’s

- 9 Ιουνίου 2023 – Fitch

- 4 Αυγούστου 2023 – Scope

- 8 Σεπεμβρίου 2023 – DBRS

- 15 Σεπτεμβρίου 2023 – Moody’s

- 20 Οκτωρβίου 2023 – Standard and Poor’s

- 1 Δεκεμβρίου 2023 – Fitch