Η κατάρρευση της SVB Financial Group και της Signature Bank (αμφότερες χωρίς αξιολόγηση από την DBRS Morningstar) προκάλεσαν σημαντική αστάθεια στην παγκόσμια αγορά, συμπεριλαμβανομένης της Ευρώπης, αναφέρει σε σημείωμά του ο οίκος αξιολόγησης DBRS Morningstar, προσθέτοντας ότι ορισμένα από τα προβλήματα της SVB που οδήγησαν στην αποτυχία της ήταν ιδιοσυγκρασιακά και δεν υπάρχουν στον ίδιο βαθμό στο τραπεζικό σύστημα της ΕΕ.

Όπως επισημαίνουν οι αναλυτές της DBRS, οι τράπεζες της ΕΕ έχουν γενικά χαμηλότερη έκθεση σε τίτλους σταθερού εισοδήματος, πιο σταθερές βάσεις καταθέσεων λιανικής και ένα ρυθμιστικό πλαίσιο που περιλαμβάνει αυστηρότερες πολιτικές διαχείρισης κινδύνου επιτοκίου ακόμη και για τις μικρότερες τράπεζες.

Θωρακισμένες οι ελληνικές τράπεζες – Μάχη για τα επιτόκια στην ΕΚΤ εν μέσω αναταράξεων

Ωστόσο, οι αλλαγές στα επιτόκια δημιουργεί προκλήσεις για τις τράπεζες, ως εκ τούτου ο οίκος παρακολουθεί στενά θέσεις ρευστότητας των τραπεζών της ΕΕ καθώς και την έκθεσή τους σε τίτλους σταθερού εισοδήματος.

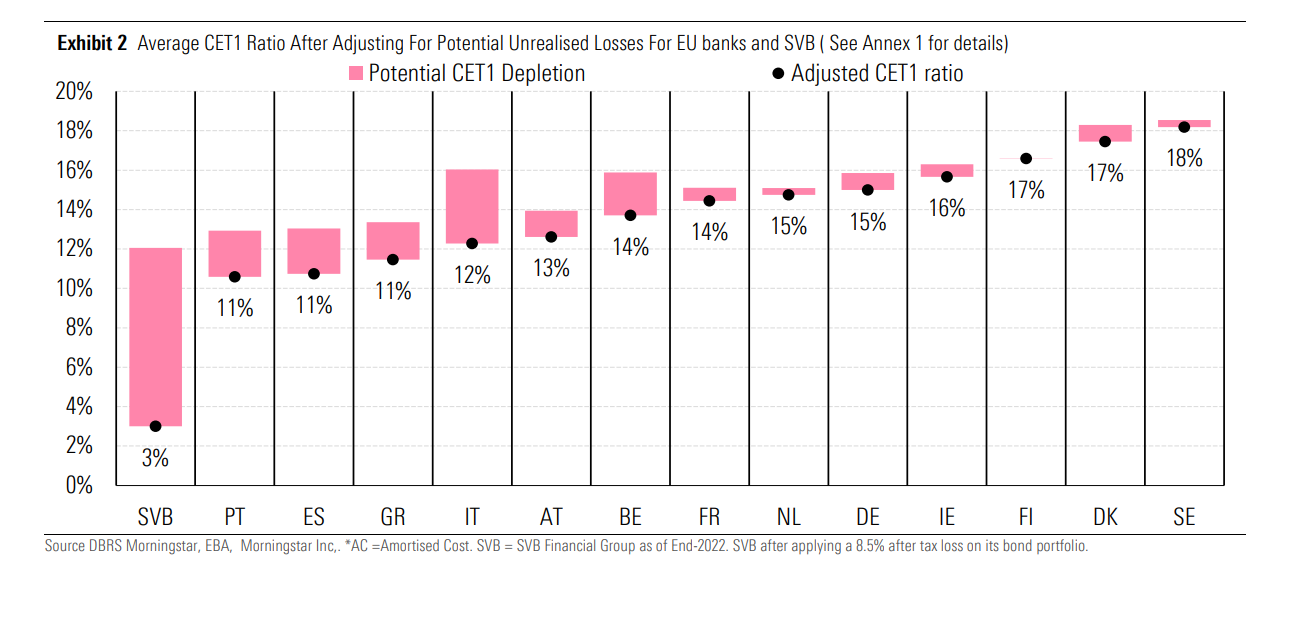

Για να γίνει αυτό, πραγματοποίησαν ένα stress test για το κούρεμα των χαρτοφυλακίων ομολόγων αποσβεσμένου κόστους των τραπεζών της ΕΕ, προκειμένου να εντοπίσουν τον πιθανό αντίκτυπο στο κεφάλαιο καθώς αυτές οι μη πραγματοποιηθείσες ζημίες δεν αφαιρούνται από το κεφάλαιο CET1 των τραπεζών.

Σύμφωνα με αυτήν τη θεωρητική άσκηση, ο αντίκτυπος του κεφαλαίου φαίνεται διαχειρίσιμος για τις τράπεζες της ΕΕ.

Οι προκλήσεις

Ωστόσο, ο πλήρης αντίκτυπος της τρέχουσας χρηματοπιστωτικής αστάθειας δεν έχει ακόμη φανεί. Επιπλέον, η αστάθεια της παγκόσμιας αγοράς έχει αυξηθεί και οι αγορές είναι επιφυλακτικές για τυχόν σημάδια αδυναμίας.

Τράπεζες της ΕΕ: Σημαντικά χαμηλότερη έκθεση σε ομόλογα

Η DBRS επισημαίνει ότι η SVB είχε ένα πολύ σημαντικό χαρτοφυλάκιο σταθερού εισοδήματος που αντιπροσωπεύει περίπου το 55% του συνόλου των περιουσιακών στοιχείων στο τέλος του 2022, και η επισήμανση στην αγορά δεν χρειαζόταν να αντικατοπτρίζεται στους δείκτες κεφαλαίου της.

Στις 8 Μαρτίου η τράπεζα πούλησε το ένα πέμπτο του χαρτοφυλακίου ομολόγων της καταγράφοντας ζημία μετά από φόρους 1,8 δισεκατομμυρίων δολαρίων ΗΠΑ και ανακοίνωσε αύξηση κεφαλαίου για να μετριάσει τον αντίκτυπο της ζημίας. Αυτό κέντρισε την προσοχή των χρηματοπιστωτικών αγορών και των συμμετεχόντων σχετικά με το μέγεθος του χαρτοφυλακίου ομολόγων και τις συνολικές μη πραγματοποιηθείσες ζημίες της SVB, οι οποίες ήταν πολύ σημαντικές και θα μπορούσαν να έχουν εξαντλήσει το μεγαλύτερο μέρος της κεφαλαιακής της βάσης.

Διαφορετική η κατάσταση στην Ευρώπη

Ο οίκος θεωρεί ότι η κατάσταση είναι διαφορετική στην Ευρώπη, όπου οι τράπεζες έχουν μικρότερο ποσοστό χρεογράφων.

Στο σενάριο που έτρεξε εφάρμοσε ζημιά προ φόρων 10%, επίπεδο το οποίο θεωρεί ότι είναι αρκετά αυστηρό, καθώς οι τράπεζες που καλύπτει -συμπεριλαμβανομένων και των ελληνικών- που πρόσφατα αποκάλυψαν τις μη πραγματοποιηθείσες ζημίες στο χαρτοφυλάκιο AC, αναφέρουν ζημίες της τάξης του 5% έως 10%. Στη συνέχεια, υπολόγισε τον αντίκτυπο στον δείκτη CET1 για όλες τις τράπεζες του και συγκέντρωσε τα αποτελέσματα κάνοντας έναν απλό μέσο όρο ανά χώρα.

Τα αποτελέσματα του stress test έδειξαν πως όλες οι τράπεζες της ΕΕ διατηρούν δείκτη κεφαλαίων CET1 πάνω από το 8%, με τον δείκτη για τις τέσσερις συστημικές ελληνικές τράπεζες να διαμορφώνεται στο 11%. Ανάλογο ποσοστό καταγράφουν η Ισπανία και η Πορτογαλία, ενώ η Ιταλία είναι στο 12%.

Η DBRS συμπληρώνει ότι ακόμα και οι μικρότερες τράπεζες της ΕΕ εφαρμόζουν πολιτικές διαχείρισης κινδύνου επιτοκίου και ισχυρή εποπτεία. «Για παράδειγμα, η ΕΚΤ, η οποία εποπτεύει 110 τράπεζες στην ευρωζώνη, προσδιόρισε τους κινδύνους αγοράς και τους κινδύνους επιτοκίου ως την πρώτη της προτεραιότητα στο εποπτικό της ημερολόγιο για το 2022-2024» αναφέρει η DBRS προσθέτοντας ότι κατανοεί ότι πολλές τράπεζες της ΕΕ έχουν εφαρμόσει στρατηγικές αντιστάθμισης κινδύνου με παράγωγα επιτοκίων που θα αντισταθμίσουν ένα μέρος της υποτίμησης των χαρτοφυλακίων ομολόγων τους.

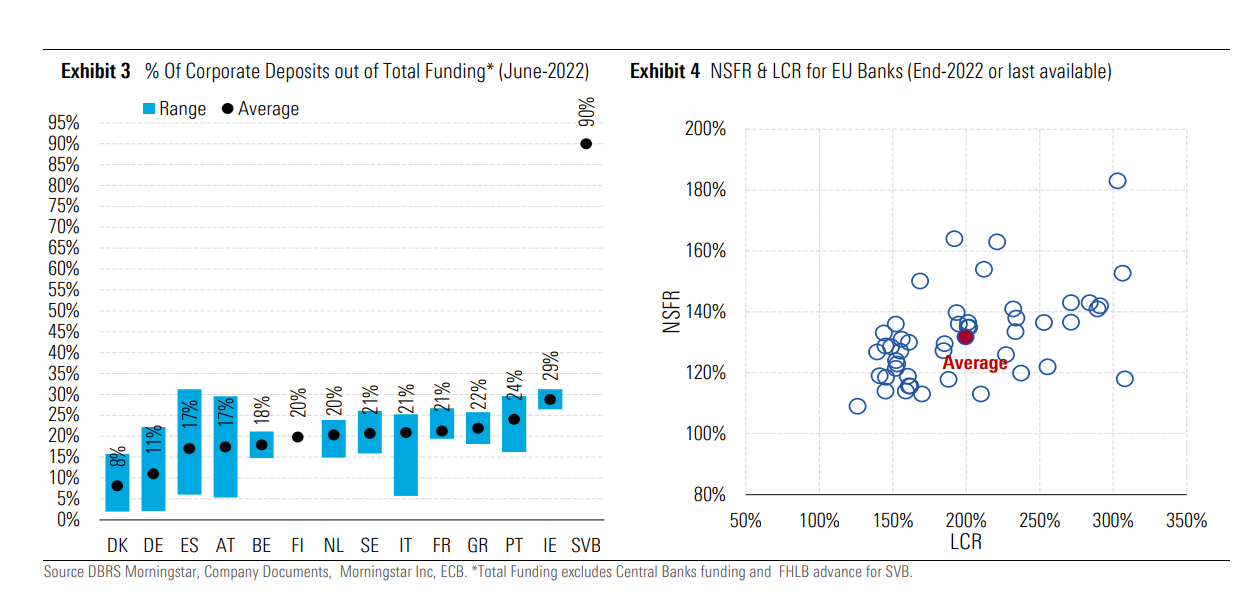

Οι καταθέσεις των τραπεζών της ΕΕ είναι λιγότερο συγκεντρωμένες σε εταιρικές καταθέσεις

Οι τράπεζες της ΕΕ διαθέτουν μεγαλύτερα χαρτοφυλάκια δανείων (55% των περιουσιακών στοιχείων έναντι 35% στην περίπτωση της SVB) και αυτά ήδη ανατιμολογούνται (δεδομένου ότι ένα μεγάλο ποσοστό είναι δάνεια με κυμαινόμενο επιτόκιο).

Επίσης, οι συνολικές καταθετικές βάσεις των τραπεζών της ΕΕ είναι ισχυρότερες από ό,τι της SVB. Οι τράπεζες της ΕΕ έχουν πολύ μεγαλύτερο ποσοστό καταθέσεων λιανικής, σε σύγκριση με την SVB που είχε κυρίως εταιρικές καταθέσεις.

Ο οίκος θεωρεί ότι η χρηματοδότηση από καταθέσεις λιανικής είναι γενικά χαμηλότερου κόστους και πιο σταθερή, επιτρέποντας σε μια τράπεζα να αντέχει καλύτερα τις κρίσεις ρευστότητας.

Οι εταιρικές καταθέσεις τείνουν να είναι πιο συγκεντρωμένες, μεγαλύτερες σε μέγεθος, δεν καλύπτονται από τα Ταμεία Εγγύησης Καταθέσεων και κατά συνέπεια λιγότερο σταθερές.

Εξαιρουμένης της χρηματοδότησης από την κεντρική τράπεζα, οι εταιρικές καταθέσεις ως μερίδιο της συνολικής χρηματοδότησης στην Ευρώπη κυμαίνονται κατά μέσο όρο μεταξύ 8% και 30% ανά χώρα. Για την SVB, οι εταιρικές καταθέσεις αντιπροσώπευαν περίπου το 90% της συνολικής χρηματοδότησης. Στην Ελλάδα ανέρχεται σε 22%.

Ισχυρότερο εποπτικό πλαίσιο

Επιπλέον, ο διεθνής οίκος θεωρεί ότι το εποπτικό πλαίσιο των τραπεζών της ΕΕ είναι ισχυρότερο από αυτό που ίσχυε για την SVB. Για παράδειγμα, όλες οι τράπεζες της ΕΕ υπόκεινται στους κανόνες της Βασιλείας για τη ρευστότητα, ιδίως στον υπολογισμό του δείκτη κάλυψης ρευστότητας (LCR) καθώς και στους δείκτες καθαρής σταθερής χρηματοδότησης (NSFR).

Ωστόσο, στις ΗΠΑ μόνο οι μεγαλύτερες τράπεζες υπόκεινται σε αυτές τις απαιτήσεις.

«Η DBRS Morningstar θεωρεί ότι οι μη πραγματοποιηθείσες απώλειες των τραπεζών της ΕΕ στα χαρτοφυλάκια ομολόγων τους δεν αποτελούν πηγή συστημικής αστάθειας. Ωστόσο, ο πλήρης αντίκτυπος της τρέχουσας χρηματοπιστωτικής αστάθειας δεν έχει ακόμη φανεί», δήλωσε ο Pablo Manzano, Αντιπρόεδρος της ομάδας DBRS Morningstar Global Financial Group.

«Οι πρόσφατες αποτυχίες μάς δείχνουν ότι οι τραπεζικές κρίσεις και οι κρίσεις ρευστότητας μπορούν να εκτυλιχθούν με ταχύτητα που δεν έχουμε δει στο παρελθόν» δήλωσε η Μαρία Ρίβας, Ανώτερη Αντιπρόεδρος στην ομάδα του DBRS Morningstar, Global Financial Group. «Χρειάζονται περαιτέρω εργαλεία για την αντιμετώπιση κρίσεων ρευστότητας και αυτή η πρόσφατη εμπειρία μπορεί να αποτελέσει πολύτιμη συμβολή για την τρέχουσα αναθεώρηση του πλαισίου διαχείρισης τραπεζικών κρίσεων και ασφάλισης καταθέσεων της ΕΕ».