Reuters Breakingviews

Τα λόγια παλεύουν με τους αριθμούς στις χρηματοπιστωτικές αγορές αυτή τη στιγμή. Τα σχόλια των κεντρικών τραπεζών υπογραμμίζουν την επιθυμία τους να διατηρήσουν τα επιτόκια υψηλά μέχρι να σταματήσει η αύξηση των τιμών. Οι traders, ωστόσο, δίνουν μεγαλύτερη προσοχή στη μείωση των μεγεθών του πληθωρισμού, στέλνοντας τα ομόλογα υψηλότερα με την προσδοκία χαμηλότερου κόστους δανεισμού. Τα πρόσφατα λάθη των υπευθύνων χάραξης πολιτικής σημαίνει ότι θα δυσκολευτούν να πείσουν τους επενδυτές ότι οι έντονες συζητήσεις τους είναι πραγματικές.

Ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Τζέι Πάουελ, λέει ότι οι συνάδελφοί του για τη χάραξη πολιτικής «δεν σκέφτονται καθόλου τις μειώσεις επιτοκίων». Η Κριστίν Λαγκάρντ, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, επιμένει ότι δεν θα χαλαρώσει τη νομισματική πολιτική για τουλάχιστον «τα επόμενα δύο τρίμηνα», ενώ ο διοικητής της Τράπεζας της Αγγλίας Άντριου Μπέιλι έχει δεσμευτεί να κάνει «ό,τι χρειάζεται» για να μειώσει τον πληθωρισμό στον στόχο του 2% της Βρετανίας. Οι τιτάνες των κεντρικών τραπεζών δεν θα μπορούσαν να είναι πιο ξεκάθαροι: έχοντας αυξήσει το κόστος δανεισμού σε υψηλά πολλών ετών, σκοπεύουν να το κρατήσουν εκεί έως ότου η αύξηση των τιμών καταναλωτή επανέλθει στη γη. Δυστυχώς, οι επενδυτές δεν φαίνεται να έχουν λάβει το μήνυμα.

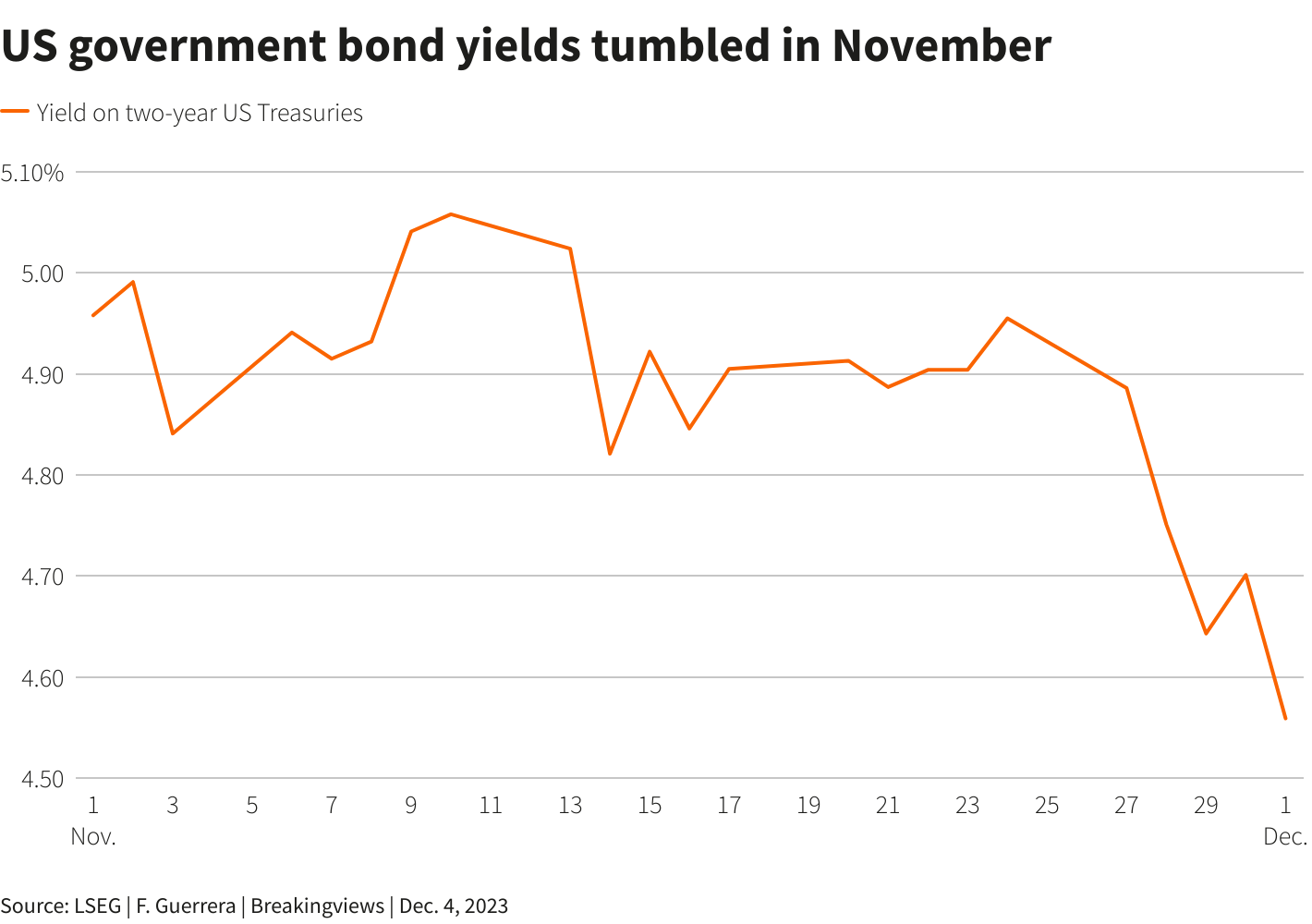

Οι δυτικές αγορές ομολόγων έχουν κλονιστεί, τροφοδοτούμενες από την πεποίθηση των επενδυτών ότι η πτώση του πληθωρισμού και η οικονομική αδυναμία θα αναγκάσουν τον Πάουελ και τους συναδέλφους του να υποχωρήσουν περαιτέρω και ταχύτερα από ό,τι περίμεναν. Ο Νοέμβριος ήταν ο καλύτερος μήνας για τα αμερικανικά ομόλογα από τον Μάιο του 1985, σύμφωνα με αναλυτές της Deutsche Bank, ενώ τα παγκόσμια ομόλογα είχαν την καλύτερη μηνιαία επίδοσή τους από τον Δεκέμβριο του 2008. Η απόδοση των σημαντικότερων κρατικών πιστώσεων στον κόσμο – 10ετών ομολόγων του αμερικανικού δημοσίου – μειώθηκε από σχεδόν 5% τον Οκτώβριο σε 4,3% τον Νοέμβριο, η μεγαλύτερη μηνιαία πτώση από τον Ιούλιο του 2021. Οι αποδόσεις των ομολόγων δύο ετών, που ανταποκρίνονται περισσότερο στα επίσημα επιτόκια, έχουν μειωθεί από 5% τον Ιούλιο σε περίπου 4,6% σήμερα.

Η πτώση των αποδόσεων, η οποία κινείται αντιστρόφως με τις τιμές των ομολόγων, αντανακλά τις ταχέως μεταβαλλόμενες προσδοκίες. Οι αγορές πιστεύουν τώρα ότι υπάρχει σχεδόν 50% πιθανότητα η Fed να μειώσει τα επιτόκια τον Μάρτιο και 80% πιθανότητα να δράσει τον Μάιο, σύμφωνα με τις τιμές παραγώγων που συλλέγει η LSEG. Αυτό ήταν δύσκολο να το φανταστεί κανείς μόλις πριν από ένα μήνα. Το ίδιο συμβαίνει και στην ευρωζώνη. Σε πείσμα της δήλωσης Λαγκάρντ, οι επενδυτές αποδίδουν περισσότερες πιθανότητες η ΕΚΤ να μειώσει τα επιτόκια τον Μάρτιο και πιστεύουν ότι υπάρχει μόνο 8% πιθανότητα το επίσημο κόστος δανεισμού να παραμείνει στο τρέχον επίπεδο του 4% τον Απρίλιο.

Η αποσύνδεση έχει σημασία πέρα από την υπερηφάνεια των υπευθύνων χάραξης πολιτικής και τα δικαιώματα καυχησιολογίας των εμπόρων. Εάν οι κεντρικοί τραπεζίτες είναι πιστοί στον λόγο τους, οι αγορές ομολόγων θα υποστούν αντιστροφή, εκθέτοντας επενδυτές, τράπεζες και εταιρείες σε οδυνηρές απώλειες στο χαρτοφυλάκιο χρέους τους. Η παραλίγο κατάρρευση πολλών βρετανικών συνταξιοδοτικών ταμείων τον Σεπτέμβριο του 2022 και η αποτυχία της Silicon Valley Bank τον Μάρτιο είναι δύο πρόσφατα παραδείγματα της οικονομικής ζημιάς που μπορούν να προκαλέσουν οι απότομες κινήσεις στις τιμές των ομολόγων.

Αλλά εάν οι επενδυτές συνεχίσουν να πιστεύουν σε πρόωρες μειώσεις επιτοκίων, θα κάνουν τη ζωή ακόμη πιο δύσκολη για τους Πάουελ, Λαγκάρντ και Μπέιλι. Οι χαμηλότερες αποδόσεις ενθαρρύνουν τις εταιρείες και τα νοικοκυριά να αναλάβουν περισσότερα χρέη. Αυτό, με τη σειρά του, μπορεί να οδηγήσει σε περισσότερη παραγωγή και κατανάλωση.

Οι επενδυτές είχαν κάνει λάθος στο παρελθόν. Τον Μάιο, μετά από μια σειρά αποτυχιών στις περιφερειακές τράπεζες των ΗΠΑ, οι αγορές κατέληξαν στο συμπέρασμα ότι η αύξηση των επιτοκίων της Fed στις αρχές εκείνου του μήνα θα ήταν η τελευταία της. Η απόδοση των ομολόγων διετούς διάρκειας υποχώρησε στο 3,7%. Καθώς περνούσε ο μήνας, η ανεργία έπεσε σε χαμηλό 53 ετών και ο πληθωρισμός παρέμεινε υψηλός. Μέχρι το τέλος του μήνα, οι αποδόσεις του διετούς ομολόγου πλησίαζαν το 4,6%.

Ωστόσο, οι κεντρικές τράπεζες για άλλη μια φορά αγωνίζονται να ακουστούν οι φωνές τους. Αυτό οφείλεται εν μέρει σε αντικειμενικούς λόγους: ο πληθωρισμός μειώνεται ταχύτερα από το αναμενόμενο. Στις Ηνωμένες Πολιτείες, ο βασικός δείκτης δαπανών προσωπικής κατανάλωσης, ο οποίος δεν περιλαμβάνει τις τιμές των τροφίμων και της ενέργειας και είναι το προτιμώμενο μέτρο του πληθωρισμού της Fed, αυξήθηκε κατά 3,5% σε ετήσια βάση τον Οκτώβριο – ο χαμηλότερος ρυθμός από τον Απρίλιο του 2021. Τους τελευταίους έξι μήνες, ο βασικός PCE αυξήθηκε με ετήσιο ρυθμό περίπου 2,5%, όχι πολύ μακριά από τον στόχο του 2% της Fed.

Στη ζώνη του ευρώ, ο συνολικός πληθωρισμός μειώθηκε στο 2,4% τον Νοέμβριο από 2,9% έναν μήνα νωρίτερα, σε απόσταση βολής από το στόχο της ΕΚΤ. Ήταν ο τρίτος συνεχόμενος μήνας που οι τιμές καταναλωτή αυξήθηκαν λιγότερο από τις προσδοκίες της αγοράς. Ο πληθωρισμός στο Ηνωμένο Βασίλειο μειώθηκε στο 4,6% τον Οκτώβριο, από 6,7% τον Σεπτέμβριο, τη μεγαλύτερη μηνιαία πτώση από τον Απρίλιο του 1992.

Οι αξιοσέβαστοι κεντρικοί τραπεζίτες μπορεί να είναι σε θέση να πείσουν τις αγορές ότι αυτοί οι αριθμοί δεν προμηνύουν επικείμενες μειώσεις επιτοκίων. Αλλά είναι οι ίδιοι που απέτυχαν α προβλέψουν και την πληθωριστική άνοδο. Ο Πάουελ άνοιξε μια τρύπα στη φήμη της Fed επιμένοντας ότι ο πληθωρισμός που πυροδότησε η πανδημία ήταν ένα «παροδικό» φαινόμενο μέχρι τα τέλη Νοεμβρίου 2021. Εκείνη την εποχή, ο βασικός δείκτης PCE αυξανόταν με 4,7% ετησίως, τον ταχύτερο ρυθμό από τη δεκαετία του 1990 . Η Fed περίμενε άλλους τέσσερις μήνες για να εγκρίνει την πρώτη της αύξηση. Μέχρι τότε, η εισβολή της Ρωσίας στην Ουκρανία είχε ωθήσει ακόμα περαιτέρω τις τιμές.

Η BoE κινήθηκε ταχύτερα, αυξάνοντας αρχικά το κόστος δανεισμού τον Δεκέμβριο του 2021, αλλά έκτοτε ήταν τρομερή στην πρόβλεψη του πληθωρισμού. Οι προβλέψεις της υποτίμησαν τους πραγματικούς αριθμούς κατά 6 ποσοστιαίες μονάδες κατά μέσο όρο μεταξύ Δεκεμβρίου 2021 και Μαρτίου του τρέχοντος έτους, σύμφωνα με τους υπολογισμούς του Breakingviews που βασίζονται σε δεδομένα που συνέλεξαν οι αναλυτές της Berenberg. Ο Μπέιλι αναγνώρισε το πρόβλημα τον Ιούλιο όταν ζήτησε από τον πρώην πρόεδρο της Fed Ben Bernanke να επανεξετάσει τις μεθόδους πρόβλεψης της BoE. Όσον αφορά την ΕΚΤ, στο τέλος του 2021, προέβλεψε ότι ο πληθωρισμός το 2022 θα ήταν 3,2%. Ανέβηκε σε σχεδόν τριπλάσιο επίπεδο.

Υπάρχουν ελαφρυντικές συνθήκες. Το τεράστιο δημοσιονομικό κίνητρο που δόθηκε από τις κυβερνήσεις κατά τη διάρκεια της πανδημίας τροφοδότησε ασυνήθιστα υψηλές δαπάνες για αγαθά από εγκλωβισμένους καταναλωτές. Καθώς αυτό το πληθωριστικό κύμα εξασθενούσε, ο πόλεμος της Ουκρανίας ανέτρεψε τις αλυσίδες εφοδιασμού και τις αγορές ενέργειας, οδηγώντας σε εκρήξεις στις τιμές των τροφίμων, του ηλεκτρισμού και πολλών υπηρεσιών. Ωστόσο, τα παλιά μοντέλα των κεντρικών τραπεζών απέτυχαν να συνυπολογίσουν αυτές τις κρίσεις τιμών.

Τώρα οι αγορές στοιχηματίζουν ότι οι υπεύθυνοι χάραξης πολιτικής θα διαπράξουν ένα συμμετρικό αμάρτημα κραυγάζοντας για τις επίμονες πιέσεις των τιμών την ώρα που πληθωρισμός εξαφανίζεται γρήγορα. Οι κεντρικοί τραπεζίτες θα μπορούσαν, φυσικά, να παραδεχτούν ότι δεν μπορούν να μικροδιαχειρίζονται τις χρηματοπιστωτικές αγορές. Αλλά και αυτό θα έβλαπτε τα διαπιστευτήριά τους για την καταπολέμηση του πληθωρισμού. Ωστόσο, όπως είπε πρόσφατα στους δημοσιογράφους ο Jacob Frenkel, πρώην διοικητής της Τράπεζας του Ισραήλ, για τους υπεύθυνους χάραξης πολιτικής «η ταπεινότητα είναι το όνομα του παιχνιδιού».