Πηγές:

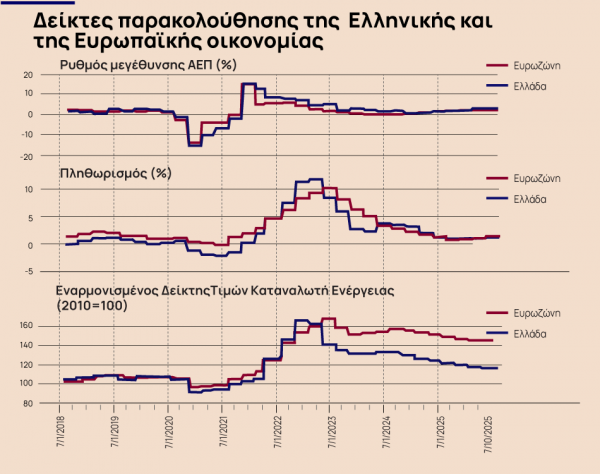

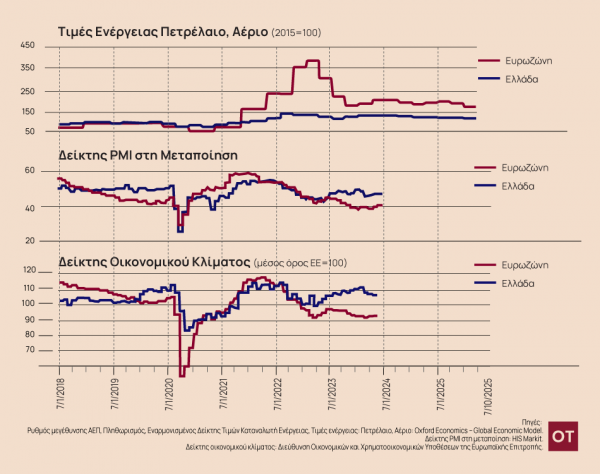

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Σημειώσεις:

Ρυθμός μεγέθυνσης ΑΕΠ: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του ΑΕΠ σε σταθερές τιμές.

Πληθωρισμός: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του γενικού επιπέδου τιμών.

Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας: Πρόκειται για τον εναρμονισμένο Δείκτη Τιμών Καταναλωτή ή αλλιώς τον ετήσιο ρυθμό μεταβολής του επιπέδου τιμών προϊόντων ενέργειας.

Τιμές ενέργειας: Πετρέλαιο, Αέριο: Πρόκειται για δείκτες που παρουσιάζουν την τιμή του πετρελαίου και του αερίου με έτος βάσης το 2015, το οποίο λαμβάνει την τιμή 100.

Δείκτης PMI στη μεταποίηση: Πρόκειται για το Δείκτη Υπευθύνων Προμηθειών στον κλάδο της μεταποίησης που καταγράφει τόσο τα επίπεδα παραγωγής, όσο και τις προσδοκίες για την εξέλιξή της στο άμεσο μέλλον (περίπου 6 μήνες προβλεπτική ικανότητα). Τιμές άνω του 50 σημαίνουν ότι η τιμή είναι καλύτερη σε σχέση με του προηγούμενου μήνα και σηματοδοτεί καλές προοπτικές για τους επόμενους 6 περίπου μήνες.

Δείκτης οικονομικού κλίματος: Ο δείκτης οικονομικού κλίματος (ESI) είναι ένας σύνθετος δείκτης που στόχο έχει να παρακολουθεί τη μεταβολή του ΑΕΠ είναι ένας σταθμισμένος μέσος όρος απαντήσεων σε επιλεγμένες ερωτήσεις που απευθύνονται σε επιχειρήσεις και σε καταναλωτές και σκοπό έχουν να προσδιορίσουν το οικονομικό κλίμα.

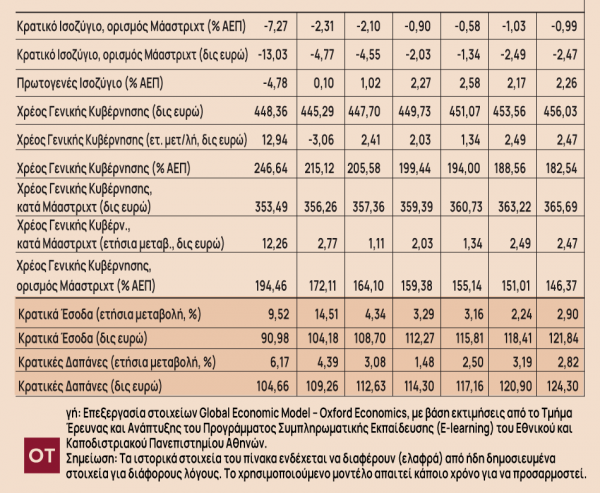

Πηγή: Επεξεργασία στοιχείων Global Economic Model – Oxford Economics, με βάση εκτιμήσεις από το Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών.

Σημείωση: Τα ιστορικά στοιχεία του πίνακα ενδέχεται να διαφέρουν (ελαφρά) από ήδη δημοσιευμένα στοιχεία για διάφορους λόγους. Το χρησιμοποιούμενο μοντέλο απαιτεί κάποιο χρόνο για να προσαρμοστεί.

Η Oxford Economics, στην ανάλυσή της για την Ευρωζώνη (25 Ιανουαρίου 2024), παρέχει μια ολοκληρωμένη ανάλυση των πρόσφατων αποφάσεων νομισματικής πολιτικής και των οικονομικών προοπτικών της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Η ΕΚΤ διατήρησε την προηγούμενη στάση της στη συνεδρίαση του Ιανουαρίου, συνεχίζοντας τη σταδιακή ήπια στροφή της. Παρά την αναγνώριση της προόδου στον αποπληθωρισμό και την άμβλυνση των εγχώριων πιέσεων στις τιμές, η ΕΚΤ έκρινε ότι οι συζητήσεις για μείωση των επιτοκίων είναι πρόωρες. Οι παρατηρήσεις της Προέδρου της ΕΚΤ κ. Λαγκάρντ ερμηνεύτηκαν σε γενικές γραμμές ήπιες, ιδίως καθώς δεν αντιτάχθηκε σθεναρά στις προσδοκίες για μια πρώτη μείωση των επιτοκίων τον Απρίλιο.

Στη σχετική ανάλυση της Oxford Economics τονίζεται ο κεντρικός ρόλος της αύξησης των μισθών στις εκτιμήσεις της ΕΚΤ. Οι πρόσφατες τάσεις δείχνουν ότι η αύξηση των μισθών έχει μετριαστεί ελαφρώς και ο αντίκτυπός της στις τιμές απορροφάται από τα περιθώρια κέρδους των επιχειρήσεων. Επισημαίνεται επίσης η αποτελεσματικότητα της νομισματικής μετάδοσης, με τους πρόσφατους αριθμούς της Έρευνας Τραπεζικού Δανεισμού (Bank Lending Survey) και των PMI να υποστηρίζουν το ενδεχόμενο μεγαλύτερης μείωσης της ζήτησης και αντίστοιχα χαμηλότερου πληθωρισμού. Ωστόσο, η ΕΚΤ παραμένει επιφυλακτική όσον αφορά τη μελλοντική πορεία αυτής της τάσης. Ο πληθωρισμός αναμένεται να υποχωρήσει κάτω από τις προβλέψεις της ΕΚΤ το α΄ τρίμηνο, ενώ αναμένεται περαιτέρω αποπληθωρισμός στον πυρήνα του πληθωρισμού και επιβράδυνση της αύξησης των μισθών. Επιπλέον αναγνωρίζονται και κίνδυνοι που έχουν να κάνουν με την επίμονη αύξηση των μισθών και τις πιθανές επιπτώσεις των εμπορικών διαταραχών στην Ερυθρά Θάλασσα.

Συνολικά, η ΕΚΤ βλέπει μια βελτιωμένη κατάσταση σε σχέση με τον πληθωρισμό, αλλά με επιδεινωμένο ισοζύγιο κινδύνων. Το ενδεχόμενο μιας πρώτης μείωσης των επιτοκίων τον Απρίλιο δεν αποκλείστηκε, αλλά η απόφαση του Συμβουλίου παραμένει εξαρτώμενη από τα δεδομένα. Ο αντίκτυπος των εμπορικών διαταραχών στην Ερυθρά Θάλασσα, ιδίως στο ναυτιλιακό κόστος, προσθέτει αβεβαιότητα στις πληθωριστικές προοπτικές. Δεδομένων αυτών των παραγόντων, η ΕΚΤ αναμένεται να περιμένει περισσότερα στοιχεία προτού λάβει την τελική απόφαση για μείωση των επιτοκίων, με μια μείωση τον Ιούνιο να εμφανίζεται πλέον πιο πιθανή από μια μείωση τον Απρίλιο. Το συμπέρασμα είναι ότι είναι περισσότερο πιθανή μια προσεκτική προσέγγιση, με την ΕΚΤ να ξεκινά ενδεχομένως τις μειώσεις αργότερα μέσα στο έτος και να προχωρά πιο σταδιακά.