Η πρόβλεψη της βιωσιμότητας επιχειρήσεων είναι πολύ σημαντική για τους μετόχους, εργαζόμενους, πελάτες, πιστωτές, δανειστές, τοπική αυτοδιοίκηση και το κράτος. Η αξιολόγηση της αποτυχίας των επιχειρήσεων παρέχει πολλές πληροφορίες για τις κυβερνήσεις, τους επενδυτές, τους μετόχους, το μάνατζμεντ βάσει της οποίας λαμβάνονται χρηματοοικονομικές αποφάσεις για την αποφυγή πιθανών απωλειών.

Η τεχνητή νοημοσύνη (ΤΝ) επιδιώκει την προώθηση συστημάτων που σχετίζονται με την ανθρώπινη νοημοσύνη, που περιλαμβάνουν συλλογισμό, μάθηση και επίλυση προβλημάτων (βλ. Κ. Ζοπουνίδης, Κ. Κοσμίδου, τεχνητή νοημοσύνη, ένα σύγχρονο εργαλείο για την πρόβλεψη πτώχευσης των επιχειρήσεων, Τα Νέα, υπό δημοσίευση).

Ευφυή Συστήματα Υποστήριξης Αποφάσεων

Η ΤΝ είναι μια επιστήμη, καθώς και μια τεχνολογία, στόχος της οποίας είναι η ανάπτυξη συστημάτων που δίνουν έμφαση σε πτυχές της ευφυούς συμπεριφοράς, προσομοιώνοντας επίσης τις ανθρώπινες ικανότητες σκέψης και αίσθησης.

Ο όρος ευφυή ΣΥΑ, καθιερώθηκε γρήγορα και χρησιμοποιείται πλέον για να περιγράψει πληροφοριακά συστήματα τα οποία συνδυάζουν τις δυνατότητες των έμπειρων συστημάτων, με τα αναλυτικά μοντέλα απόφασης και τις δυνατότητες διαχείρισης δεδομένων των ΣΥΑ, με απώτερο σκοπό την όσο το δυνατόν πιο ολοκληρωμένη και εμπεριστατωμένη υποστήριξη της διαδικασίας λήψης της απόφασης και του αποφασίζοντα.

Εφαρμογές

Η εκτίμηση της βιωσιμότητας των επιχειρήσεων είναι μια πολύπλοκη διαδικασία η οποία απαιτεί από τον αποφασίζοντα (επενδυτή, τραπεζικό αναλυτή, χρηματοοικονομικό αναλυτή) τη χρησιμοποίηση μαθηματικών μοντέλων και τεχνικών, παράλληλα με την πραγματοποίηση μιας συλλογιστικής, ώστε να ληφθεί η απόφαση.

Στη συνέχεια δίνονται μερικά παραδείγματα από μοντέλα πρόβλεψης της βιωσιμότητας επιχειρήσεων.

Σύστημα CGX

Οι συγγραφείς Srinivasan και Ruparel (an expert support system for credit granting, European Journal of Operational Research, 45, 293-308, 1990) ανέπτυξαν ένα σύστημα λήψης αποφάσεων για τη χορήγηση δανείων, στηριζόμενο σε συνδυασμό έμπειρου συστήματος και μιας πολυκριτήριας μεθόδου.

Παράδειγμα αξιολόγησης πελάτη

ΕΑΝ ο πελάτης δεν έχει αρχειοθετηθεί για χρεοκοπία μέσα στα τελευταία τέσσερα έτη,

ΚΑΙ ο πελάτης έχει δραστηριότητα άνω των πέντε ετών,

ΚΑΙ υπάρχουν συναλλαγές με τον πελάτη για περισσότερα από τρία έτη,

ΚΑΙ η ποιότητα της διοίκησης του πελάτη είναι άριστη,

ΤΟΤΕ το παρελθόν του πελάτη θεωρείται άριστο.

Συνολική χρηματοοικονομική κατάσταση

ΕΑΝ η αποδοτικότητα είναι άριστη

ΚΑΙ η ρευστότητα είναι άριστη

ΚΑΙ η διαχείριση δανείων είναι άριστη

ΤΟΤΕ η συνολική χρηματοοικονομική κατάσταση είναι άριστη

Σύστημα MARBLE (Managing and Recommending Business Loan Evaluation, βλ. Shaw, Gentry, using an expert system with inductive learning to evaluate business loans, Financial Management, Autumn, 45-56).

Παράδειγμα αξιολόγησης επιχείρησης

ΕΑΝ τα ίδια κεφάλαια είναι μεταξύ 37000 USD και 48000 USD

ΚΑΙ τα αποθέματα είναι μεγαλύτερα από 8000 USD

ΤΟΤΕ η επιχείρηση ανήκει στην κατηγορία ΙΑ (κατηγορία μέσου κινδύνου).

ΕΑΝ η χρηματοοικονομική μόχλευση είναι υψηλή ή μέτρια

ΚΑΙ οι συνολικές υποχρεώσεις είναι μεγαλύτερες ή ίσες με 26000 USD

ΤΟΤΕ η επιχείρηση ανήκει στην κατηγορία ΙΙ (κατηγορία υψηλού κινδύνου).

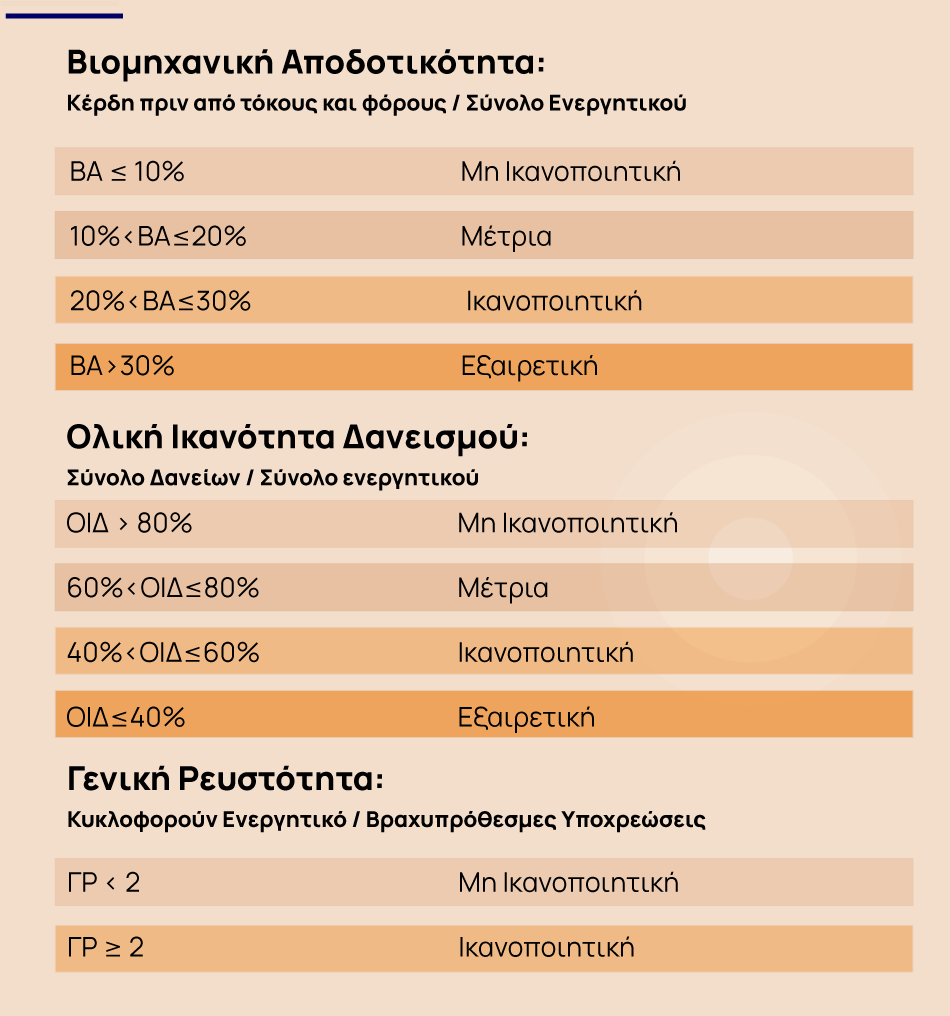

Σύστημα FINEVA (FINancial EVAluation, Matsatsinis, Doumpos, Zopounidis, Knowledge acquisition and representation for expert systems in the field of financial analysis, Expert Systems with Applications, vol. 12, no 2, 1997, 247-262).

Παράδειγμα αξιολόγησης επιχειρήσεων

Το σύστημα χρησιμοποιεί χρηματοοικονομικούς δείκτες και ποιοτικά κριτήρια εκτίμησης για την εκτίμηση της βιωσιμότητας των επιχειρήσεων που ζητούν δάνειο από τράπεζες.

Παρακάτω δίνονται μερικές τιμές – όρια για δείκτες.

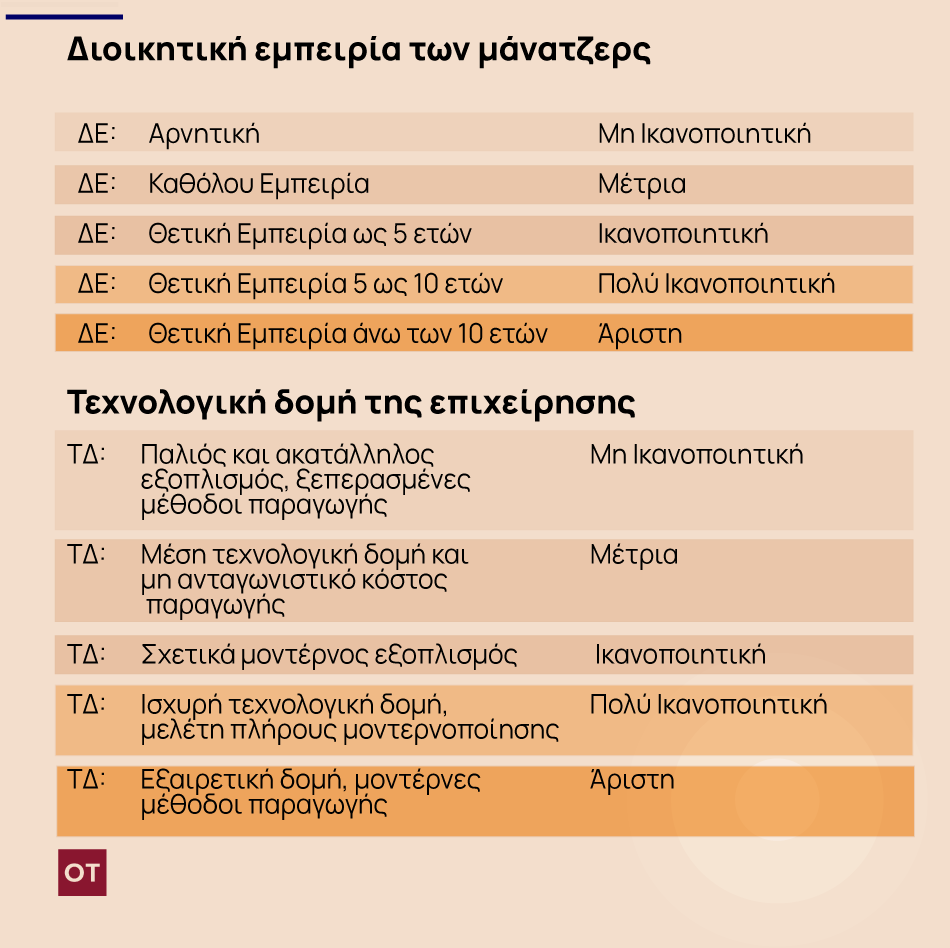

Για τα ποιοτικά κριτήρια, η μοντελοποίηση είναι η ακόλουθη.

Άλλα ποιοτικά κριτήρια είναι η θέση της επιχείρησης στην αγορά (από ισχυρός ανταγωνισμός, η επιχείρηση έχει ασθενή θέση μέχρι μονοπώλιο, η επιχείρηση έχει τη μοναδική θέση), η οργάνωση- προσωπικό (από έλλειψη οργάνωσης έως εξαιρετική οργάνωση), η ευελιξία της αγοράς (από η επιχείρηση δεν ακολουθεί τις τάσεις της αγοράς έως η επιχείρηση είναι πρωτοπόρος στον τομέα της).

Συμπερασματικά, τα ευφυή συστήματα υποστήριξης αποφάσεων είναι απαραίτητα για τους αποφασίζοντες διότι λύνουν σύνθετα προβλήματα λήψης αποφάσεων (π.Χ. χορήγηση ενός δανείου σε μια επιχείρηση). Τα ευφυή ΣΥΑ είναι απόλυτα εναρμονισμένα στο μεθοδολογικό πλαίσιο της πρόβλεψης της βιωσιμότητας, επιτυγχάνοντας όχι μόνο τη μαθηματική μοντελοποίηση του, αλλά και την ποιοτική του ανάλυση και αξιολόγηση των ποσοτικών αποτελεσμάτων. Πάνω λοιπόν στον τομέα των ευγυών ΣΥΑ και δη πολυκριτήριων στρέφεται πλέον το επιστημονικό ενδιαφέρον, όσον αφορά την ανάπτυξη πληροφοριακών συστημάτων με τη βοήθεια της ΤΝ που θα είναι ικανά να παρέχουν την υψηλότερη και πληρέστερη δυνατή υποστήριξη στους αποφασίζοντες (επενδυτές, τραπεζικά στελέχη, χρηματοοικονομικοί αναλυτές).

O καθηγητής Κωνσταντίνος Ζοπουνίδης είναι Ακαδημαϊκός, Πολυτεχνείο Κρήτης, Επίτιμος Δρ. ΑΠΘ, Paris School of Business

Ο Καθηγητής Μιχάλης Δούμπος, Πολυτεχνείο Κρήτης, είναι Κοσμήτορας της Σχολής Μηχανικών Παραγωγής & Διοίκησης

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2-300x300.jpg)

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)