![Ρομπότ: Ποιες χώρες κατασκευάζουν και ποιες χρησιμοποιούν τα περισσότερα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/05/2025-04-10T112547Z_740065992_RC2JBDAS1JDB_RTRMADP_5_CHINA-TECH-ROBOT-RACE.jpg)

1.Απασχόληση συνταξιούχων Ανάλυση εγκυκλίων e-ΕΦΚΑ

1.1. Εισαγωγή- Έναρξη ισχύος

1.1.1. Εισαγωγή

Δημοσιεύθηκαν οι Εγκύκλιοι e-ΕΦΚΑ 1/2024, 7/2024, 10/2024 και 11/2024, με τις οποίες κοινοποιούνται οι διατάξεις του νόμου 5078/2023 (ΦΕΚ Α΄ 211/20-12-2023) με τίτλο «Αναμόρφωση επαγγελματικής ασφάλισης, εξ ορθολογισμός ασφαλιστικής νομοθεσίας, συνταξιοδοτικές ρυθμίσεις, σύστημα διορισμού και προσλήψεων των εκπαιδευτικών της Δημόσιας Υπηρεσίας Απασχόλησης και λοιπές διατάξεις.».

Με το άρθρο 114 του νόμου αυτού, που περιλαμβάνεται στην Ενότητα Β΄ «Αναμόρφωση Ασφαλιστικής Νομοθεσίας», του Μέρους Β΄ «ΣΥΝΤΑΞΙΟΔΟΤΙΚΕΣ – ΑΣΦΑΛΙΣΤΙΚΕΣ ΡΥΘΜΙΣΕΙΣ -ΡΥΘΜΙΣΕΙΣ ΖΗΤΗΜΑΤΩΝ ΗΛΕΚΤΡΟΝΙΚΟΥ ΕΘΝΙΚΟΥ ΦΟΡΕΑ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΛΟΙΠΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΤΑΜΕΙΩΝ», του Κεφαλαίου Α΄ «Συνταξιοδοτικές ρυθμίσεις» αντικαταστάθηκε το άρθρο 20 του ν. 4387/2016 (Α΄ 85) και θεσπίστηκε νέο πλαίσιο για την απασχόληση των συνταξιούχων εξ ιδίου δικαιώματος (λόγω γήρατος/αναπηρίας).

Στην περ. α του άρθρου 112 του ν. 5078 ορίζεται ότι στους σκοπούς της Ενότητας αυτής περιλαμβάνεται η ενθάρρυνση συνταξιούχων για επανένταξη στην αγορά εργασίας και αύξηση του εισοδήματός τους χωρίς τη δημιουργία αντικινήτρων για τους νέους.

Επίσης, παρέχονται οδηγίες σχετικά με την εφαρμογή των εν λόγω διατάξεων που αφορούν την απασχόληση των συνταξιούχων εξ ιδίου δικαιώματος.

Ειδικότερα:

- Παρέχονται οδηγίες εφαρμογής των ρυθμίσεων του άρθρου 114 του ν. 5078/202

- Πεδίο εφαρμογής των ρυθμίσεων του άρθρου 114 του ν. 5078/2023και εξαιρέσεις – Αξιοποίηση του χρόνου ασφάλισης και υποχρέωση δήλωσης απασχολούμενου συνταξιούχου στον e-ΕΦΚΑ

- Καταβολή Πόρου υπέρ e – Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων “εξ ιδίου δικαιώματος” – Απεικόνιση Πόρου στην Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.) e – Ε.Φ.Κ.Α. Κοινών Επιχειρήσεων και Οικοδομοτεχνικών Έργων

- Χρήση τριψήφιων τύπων αποδοχών για υποβολή Α.Π.Δ. εργοδοτών Οικοδομοτεχνικών Έργων καθώς και

- Καταβολή Πόρου υπέρ e-ΕΦΚΑ, των συνταξιούχων «εξ ιδίου δικαιώματος» οι οποίοι παράλληλα ασφαλίζονται ως Μη Μισθωτοί, Ελεύθεροι Επαγγελματίες, Αυτοαπασχολούμενοι και Αγρότες ‘ή σε φορείς της Γενικής Κυβέρνησης.

1.1.2. Εξουσιοδοτικές διατάξεις

Στο Κεφάλαιο Θ΄ του ίδιου νόμου περιλαμβάνονται οι εξουσιοδοτικές, μεταβατικές και καταργούμενες διατάξεις.

Σύμφωνα με την παρ. 1 του άρθρου 154 («Εξουσιοδοτικές διατάξεις»), «Με απόφαση του Υπουργού Εργασίας και Κοινωνικής Ασφάλισης ορίζονται οι προϋποθέσεις, οι όροι και η διαδικασία είσπραξης των ασφαλιστικών εισφορών και του πόρου υπέρ e-ΕΦΚΑ, η διαδικασία διασταύρωσης και ελέγχου των στοιχείων που αφορούν στη σύνταξη και τις αμοιβές από την υπακτέα στην ασφάλιση απασχόληση, ο χρόνος έναρξης και ο τρόπος είσπραξης του πόρου μέσω εργοσήμου, η δημιουργία ηλεκτρονικής πλατφόρμας για τη δήλωση της απασχόλησης της παρ. 10 του άρθρου 114 και τη διαπίστωση της συνδρομής των εξαιρέσεων των παρ. 5 και 6 του άρθρου 114, καθώς και κάθε άλλο τεχνικό ή λεπτομερειακό ζήτημα για την εφαρμογή του άρθρου 114.».

Όσον αφορά τις προϋποθέσεις, τους όρους και τη διαδικασία είσπραξης των ασφαλιστικών εισφορών και του πόρου υπέρ e-ΕΦΚΑ, όπως καθορίζονται στο άρθρο 114, τη διαδικασία διασταύρωσης και ελέγχου των στοιχείων που αφορούν στη σύνταξη και τις αμοιβές από την υπακτέα στην ασφάλιση απασχόληση, το χρόνος έναρξης και τον τρόπο είσπραξης του πόρου μέσω εργοσήμου, τη δημιουργία ηλεκτρονικής πλατφόρμας για τη δήλωση της απασχόλησης της παρ. 10, τη διαπίστωση της συνδρομής των εξαιρέσεων των παρ. 5 και 6 του, καθώς και κάθε άλλο τεχνικό ή λεπτομερειακό ζήτημα για την εφαρμογή του άρθρου 114, παρέχονται με ξεχωριστές οδηγίες από τις αρμόδιες Γενικές Διευθύνσεις με τις εγκυκλίους 7. 10 & 11 για μισθωτούς ιδιωτικού τομέα, μη μισθωτούς (ελεύθερους επαγγελματίες και αυτοπασχολούμενους) και αγρότες καθώς και σε φορείς της Γενικής Κυβέρνησης.

Στην παρούσα ενημέρωση έχουμε τα κοινά θέματα και των 4 εγκυκλίων μια φορά χωριστές θεματικές ενότητες και τα ειδικά θέματα απόδοσης των εισφορών και του ειδικού πόρου ανά κατηγορία απασχόλησης συνταξιούχου.

1.1.3. Καταργούμενες διατάξεις

Στο άρθρο 156 του νόμου παρατίθενται οι καταργούμενες διατάξεις. Η καταργούμενη διάταξη που σχετίζεται με την εφαρμογή του κοινοποιούμενου άρθρου 114 αναφέρεται στην περ. η και είναι η παρ. 4 του άρθρου 63 του ν. 2676/1999 (Α΄1).

1.1.4. Έναρξη ισχύος

Η ισχύς του άρθρου 114 αρχίζει την 1η.1.2024. Ειδικά η παράγραφος 7 που αναφέρεται στην αξιοποίηση του χρόνου απασχόλησης, ισχύει αναδρομικά από την 13η.5.2016 (Ενότητα Ε’ – έναρξη ισχύος, άρθρο 195 παρ. 7).

1.1.5. Απασχόληση συνταξιούχων: Σε λειτουργία η υποβολή των δηλώσεων – προθεσμία υποβολής δήλωσης απασχόλησης στην πλατφόρμα

Τέθηκε σε λειτουργία στον e-ΕΦΚΑ η πλατφόρμα για την υποβολή της Δήλωσης Απασχόλησης Συνταξιούχων.

Σε λειτουργία η Ηλεκτρονική Πλατφόρμα https://www.efka.gov.gr/dilosi-erg-synt.php, για τους εργαζόμενους συνταξιούχους

Άνοιξε την Δευτέρα, 26 Φεβρουαρίου, η Ηλεκτρονική Πλατφόρμα, δήλωσης της απασχόλησης των συνταξιούχων.

Με την ενεργοποίηση της Ηλεκτρονικής Πλατφόρμας, https://www.efka.gov.gr/dilosi-erg-synt.php, ανοίγει ο δρόμος για την αύξηση των εσόδων των εργαζόμενων συνταξιούχων οι οποίοι πλέον λαμβάνουν το 100% της σύνταξής τους από το 70% που λάμβαναν έως τώρα.

Σημειώνεται ότι από την παρακράτηση του νέου πόρου 10% επί των αποδοχών υπέρ ΕΦΚΑ εξαιρούνται συγκεκριμένες ομάδες πληθυσμού όπως άτομα με ψυχική αναπηρία, όσοι λαμβάνουν το εξωϊδρυματικό επίδομα, οι πολύτεκνοι και οι συνταξιούχοι λόγω αναπηρίας.

Επίσης από τον πόρο εξαιρούνται και οι απασχολούμενοι σε Φορέα της Γενικής Κυβέρνησης, για τους οποίους όμως προβλέπεται αναστολή σύνταξης έως το 62ο έτος της ηλικίας τους.

Προθεσμία 4 μηνών έχουν οι συνταξιούχοι που έχουν ήδη ξεκινήσει να εργάζονται (ανέλαβαν εργασία οποτεδήποτε πριν από την Δευτέρα 26 Φεβρουαρίου) ώστε να υποβάλλουν την ηλεκτρονική δήλωση στον ΕΦΚΑ για την εργασία τους.

Τελικά όλοι οι εργαζόμενοι – συνταξιούχοι υποχρεούνται (με απειλή ποινής 12 συντάξεις κύριες και επικουρικές) να υποβάλλουν ηλεκτρονική αίτηση, μόνο που σε όσους έχουν ήδη εργάζονται και έχουν υποβάλλει στο παρελθόν την αίτηση δίνεται περιθώριο 4 μηνών για την υποβολή της νέας, ηλεκτρονικής αίτησης.

1.2. Αξιοποίηση του χρόνου ασφάλισης απασχολούμενου συνταξιούχου (παρ. 7, 8)

Οι παράγραφοι 7 και 8 ρυθμίζουν θέματα αξιοποίηση του χρόνου ασφάλισης απασχολούμενου συνταξιούχου (παρ. 7, 8)

1.2.1. Αξιοποίηση του χρόνου ασφάλισης απασχολούμενου συνταξιούχου

Μετά τη διακοπή της απασχόλησης:

- ο χρόνος ασφάλισης που δημιουργείται από την απασχόληση του συνταξιούχου αξιοποιείται για την προσαύξηση της ήδη καταβαλλόμενης σύνταξης, κατόπιν αιτήσεώς του.

- Το ποσό της προσαύξησης για την κύρια σύνταξη υπολογίζεται με βάση

- τα ποσοστά αναπλήρωσης και

- τις συντάξιμες αποδοχές των άρθρων 8 και 28 του ν. 4387/2016 και μόνο για το χρονικό διάστημα της απασχόλησης.

Τα οικονομικά αποτελέσματα της προσαύξησης εκκινούν από την πρώτη μέρα του επόμενου μήνα υποβολής της σχετικής αίτησης του συνταξιούχου.

Ο πόρος υπέρ e-ΕΦΚΑ, όπου καταβάλλεται σύμφωνα με τις κοινοποιούμενες διατάξεις,

- δεν είναι ανταποδοτικός και

- δεν αξιοποιείται για την προσαύξηση της ήδη καταβαλλόμενης σύνταξης ή για τη χορήγηση δεύτερης σύνταξης. (παρ. 7)

Με τον ίδιο τρόπο αξιοποιείται ο χρόνος εργασίας ή η αυτοαπασχόληση ή μέρος αυτών, οποτεδήποτε και εάν διανύθηκε από τους απασχολούμενους συνταξιούχους κατά την 12η.5.2016 που συνέχισαν ανελλιπώς την εργασία ή την αυτοαπασχόλησή τους κατά την έναρξη ισχύος του ν. 4387/2016. Η αξιοποίηση προϋποθέτει ότι οι προϊσχύουσες του ν. 4387/2016 διατάξεις προέβλεπαν αξιοποίηση του χρόνου απασχόλησης, η οποία, όπως προαναφέρθηκε, διενεργείται σύμφωνα με τις διατάξεις της παρ. 7 του κοινοποιούμενου άρθρου. (παρ. 8)

1.3. Υποχρέωση δήλωσης απασχολούμενου συνταξιούχου στον e-ΕΦΚΑ (παρ. 10) – και στον εργοδότη – έναρξη λειτουργίας σχετικής πλατφόρμας

Οι συνταξιούχοι του e-ΕΦΚΑ εξ ιδίου δικαιώματος [λόγω γήρατος, λόγω αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο) και γήρατος λόγω αναπηρίας του ν. 612/1977 (Α΄164) και των νόμων που παραπέμπουν σε αυτόν, καθώς και του τρίτου εδαφίου της περ. α’ της παρ. 1 των άρθρων 1 και 26 του π.δ. 169/2007 (Α΄ 210)], υποχρεούνται, πριν αναλάβουν υπακτέα στον e-ΕΦΚΑ απασχόληση, να το δηλώσουν στον Φορέα. Παράλειψη της δήλωσης επιφέρει χρηματική κύρωση ίση με δώδεκα (12) μηνιαίες συντάξεις, κύριες και επικουρικές.

Σύμφωνα με τα προβλεπόμενα από τις σχετικές διατάξεις:

Τα πρόσωπα που εμπίπτουν στο πεδίο εφαρμογής της διάταξης υποχρεούνται να δηλώσουν την έναρξη της απασχόλησης στον Φορέα, καθώς και τυχόν συνδρομή ιδιότητας που αποκλείει την επιβολή πόρου υπέρ e-ΕΦΚΑ ή και ασφαλιστικής εισφοράς.

1.3.2.Υποχρέωση δήλωσης απασχολούμενου συνταξιούχου στον e-ΕΦΚΑ (παρ. 10)

Οι συνταξιούχοι του e-ΕΦΚΑ εξ ιδίου δικαιώματος, λόγω:

- γήρατος,

- αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο) και

- γήρατος συνεπεία αναπηρίας

- του ν. 612/1977 (Α’164) και

- των νόμων που παραπέμπουν σε αυτόν, καθώς και

- του τρίτου εδαφίου της περ. α’ της παρ. 1 των άρθρων 1 και 26 του π.δ. 169/2007 (Α’ 210)],

υποχρεούνται, πριν αναλάβουν υπακτέα στον e-ΕΦΚΑ απασχόληση, να το δηλώσουν στον Φορέα.

Παράλειψη της δήλωσης επιφέρει χρηματική κύρωση ίση με δώδεκα (12) μηνιαίες συντάξεις, κύριες και επικουρικές.

- Το ποσό της οφειλής δύναται να αποπληρωθεί με παρακράτηση έως ενός τετάρτου (1/4) από την κύρια σύνταξη και έως του ποσού του άρθρου 46, του ν. 4670/2020 (Α’ 43) από την επικουρική.

- Άλλως, εισπράττεται σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων (ν. 4978/2022, Α’ 190)

Η συνδρομή ιδιότητας που αποκλείει την επιβολή ασφαλιστικής εισφοράς ή και πόρου υπέρ e – Ε.Φ.Κ.Α. δηλώνεται στο φορέα.

1.3.3. Απασχόληση συνταξιούχων: Σε λειτουργία η υποβολή των δηλώσεων – προθεσμία υποβολής της δήλωσης στην πλατφόρμα

Σε λειτουργία η Ηλεκτρονική Πλατφόρμα https://www.efka.gov.gr/dilosi-erg-synt.php, για τους εργαζόμενους συνταξιούχους.

Προθεσμία 4 μηνών έχουν οι συνταξιούχοι που έχουν ήδη ξεκινήσει να εργάζονται (ανέλαβαν εργασία οποτεδήποτε πριν από την, Δευτέρα 26 Φεβρουαρίου) ώστε να υποβάλλουν την ηλεκτρονική δήλωση στον ΕΦΚΑ για την εργασία τους.

Τελικά όλοι οι εργαζόμενοι – συνταξιούχοι υποχρεούνται (με απειλή ποινής 12 συντάξεις κύριες και επικουρικές) να υποβάλλουν ηλεκτρονική αίτηση, μόνο που σε όσους έχουν ήδη εργάζονται και έχουν υποβάλλει στο παρελθόν την αίτηση δίνεται περιθώριο 4 μηνών για την υποβολή της νέας, ηλεκτρονικής αίτησης.

1.3.4. Διαδικασία δήλωσης στην πλατφόρμα

Εισερχόμεθα στην Ηλεκτρονική Πλατφόρμα https://www.efka.gov.gr/dilosi-erg-synt.php , για τους εργαζόμενους συνταξιούχους, με τους κωδικούς taxis και έχουμε διαθέσιμο και τον ΑΜΚΑ.

Μετά την αποδοχή και είσοδο μας στην εφαρμογή, μας παρέχει ενημέρωση, όπως παρακάτω:

1.3.4.1. Ενημερώσεις:

- Πρέπει να υποβάλετε ξεχωριστή δήλωση για κάθε κατηγορία απασχόλησης (βλ. α. μισθωτοί και καταβάλλοντες εισφορές σύμφωνα με το άρθρο 38 και την παρ. 9 του άρθρου 39 του ν. 4387/2016, β. μη μισθωτοί (ελεύθεροι επαγγελματίες και αυτοτελώς απασχολούμενοι), γ. αγρότες, δ. μισθωτοί μηχανικοί και έμμισθοι δικηγόροι, ε. αμειβόμενοι με Παραστατικά Παρεχόμενων Υπηρεσιών (Π.Π.Υ.), στ. αμειβόμενοι με εργόσημο του π. ΙΚΑ-ΕΤΑΜ, ζ. αμειβόμενοι με εργόσημο του π. ΟΓΑ, η. απασχολούμενοι σε Φορέα Γενικής Κυβέρνησης (κάτω των 62), θ. ειδικές κατηγορίες για τις οποίες δεν υποβάλλεται αναλυτική περιοδική δήλωση σε μηνιαία βάση, ι. άλλη περίπτωση με βάση τις ανάγκες του Φορέα).

- Τα πρόσωπα του άρθρου 1 υποχρεούνται να δηλώσουν στην ηλεκτρονική πλατφόρμα τη διακοπή της απασχόλησης ή την παύση ισχύος των προϋποθέσεων εξαίρεσης από την καταβολή εισφορών ή και πόρου. Η δήλωση υποβάλλεται μέχρι το τέλος του μήνα διακοπής ή παύσης ισχύος των προϋποθέσεων.

- Για να δηλώσετε την διακοπή της απασχόλησης ή να ενημερώσετε τα στοιχεία υπαγωγής σας σε διατάξεις εξαίρεσης από την υποχρέωση καταβολής του πόρου υπέρ e-ΕΦΚΑ, επιλέξτε την υποβληθείσα δήλωσή σας για την αναφερόμενη περίοδο και στην συνέχεια κάντε κλικ στο Προβολή επιλεγμένης δήλωσης.

- Σε περίπτωση β.μη μισθωτών(ελεύθεροι επαγγελματίες και αυτοτελώς απασχολούμενοι) και γ.αγροτών, πριν ή μετά τη δήλωση στην ηλεκτρονική πλατφόρμα απαιτείται και η εγγραφή/επανεγγραφή/μεταβολή στο μητρώο μη μισθωτών.

Δήλωση Απασχολούμενου Συνταξιούχου e-ΕΦΚΑ

Σύμφωνα με τις διατάξεις της παρ. 10 του άρθρου 114 του ν. 5078/2023

Αφορά συνταξιούχους ή αιτηθέντες σύνταξη από τον e-ΕΦΚΑ εξ ιδίου δικαιώματος, λόγω γήρατος, λόγω αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο) και γήρατος λόγω αναπηρίας του ν.612/1977 (Α’ 164) και των νόμων που παραπέμπουν σε αυτόν, καθώς και του τρίτου εδαφίου της περ. α’ της παρ. 1 των άρθρων 1 και 26 του π.δ. 169/2007 (Α’ 210).

ΠΑΡΑΛΕΙΨΗ ΤΗΣ ΔΗΛΩΣΗΣ ΕΠΙΦΕΡΕΙ ΧΡΗΜΑΤΙΚΗ ΚΥΡΩΣΗ ΙΣΗ ΜΕ 12 ΜΗΝΙΑΙΕΣ ΣΥΝΤΑΞΕΙΣ, ΚΥΡΙΕΣ ΚΑΙ ΕΠΙΚΟΥΡΙΚΕΣ.

Αρχή φόρμας

ΙΔΙΟΤΗΤΑ:

| Είμαι ήδη συνταξιούχος | |

| Έχω υποβάλλει αίτηση συνταξιοδότησης |

ΚΑΤΗΓΟΡΙΑ ΣΥΝΤΑΞΗΣ:

| γήρατος | |

| αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο) | |

| γήρατος λόγω αναπηρίας του ν. 612/1977 (Α’ 164) και των νόμων που παραπέμπουν σε αυτόν | |

| του τρίτου εδαφίου της περ. α’ της παρ. 1 των άρθρων 1 και 26 του π.δ. 169/2007 (Α’ 210) |

ΣΤΟΙΧΕΙΑ ΔΗΛΟΥΝΤΟΣ:

| ΕΠΩΝΥΜΟ: | ……………… |

| ΟΝΟΜΑ: | ………………………. |

| ΠΑΤΡΩΝΥΜΟ: | ……………………… |

| ΜΗΤΡΩΝΥΜΟ: | ……………………….. |

| ΑΦΜ: | 01………… |

| ΑΜΚΑ: | ……………… |

| ΗΜ/ΝΙΑ ΓΕΝΝΗΣΗΣ: | ../../1952 |

| Α.Δ.Τ.: | |

| ΤΑΧ. Δ/ΝΣΗ: | |

| ΑΡΙΘΜΟΣ ΤΗΛΕΦΩΝΟΥ: | Συμπληρώστε πρώτα τον αριθμό άμεσης επικοινωνίας, π.χ. κινητού |

| EMAIL: | |

| Μπορείτε να επικαιροποιήσετε τα στοιχεία επικοινωνίας και τον IBAN που τηρούνται στο Μητρώο Ασφαλισμένων e-ΕΦΚΑ, μέσω της ηλεκτρονικής υπηρεσίας Ατομικά Στοιχεία |

ΠΡΟΣ ΤΟΝ ΗΛΕΚΤΡΟΝΙΚΟ ΕΘΝΙΚΟ ΦΟΡΕΑ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ:

Δηλώνω υπεύθυνα σύμφωνα με τις διατάξεις της παρ. 10 του άρθρου 114 του ν. 5078/2023 ότι:

Επιλέγουμε, κατά περίπτωση

| πρόκειται να αναλάβω απασχόληση υπακτέα στον e ΕΦΚΑ την …… , με την παρακάτω ιδιότητα: | |

| έχω αναλάβει υποχρεωτικώς υπακτέα απασχόληση οποτεδήποτε και συνεχίζω να απασχολούμαι μέχρι την 26/02/2024 ή ανέλαβα υποχρεωτικώς υπακτέα απασχόληση από 01.01.2024 και διέκοψα την απασχόληση μέχρι την 26/02/2024 (από ), με την παρακάτω ιδιότητα: | |

| α. μισθωτός / καταβάλλων εισφορές σύμφωνα με το άρθρο 38 και την παρ. 9 του άρθρου 39 του ν. 4387/2016 | |

| β. μη μισθωτός (ελεύθερος επαγγελματίας / αυτοτελώς απασχολούμενος) | |

| γ. αγρότης | |

| δ. μισθωτός μηχανικός / έμμισθος δικηγόρος | |

| ε. αμειβόμενος με Παραστατικά Παρεχόμενων Υπηρεσιών (Π.Π.Υ.) | |

| στ. αμειβόμενος με εργόσημο του π. ΙΚΑ-ΕΤΑΜ | |

| ζ. αμειβόμενος με εργόσημο του π. ΟΓΑ | |

| η. απασχολούμενος σε Φορέα Γενικής Κυβέρνησης (κάτω των 62) | |

| θ. ειδική κατηγορία για την οποία δεν υποβάλλεται αναλυτική περιοδική δήλωση σε μηνιαία βάση | |

| ι. άλλη περίπτωση με βάση τις ανάγκες του Φορέα |

2) εξαιρούμαι από την υποχρέωση καταβολής του πόρου υπέρ e-ΕΦΚΑ, λόγω υπαγωγής μου στην/στις παρακάτω διατάξεις της παραγράφου 5 του άρθρου 114 ν. 5078/2023:

| α. Άτομο με ψυχική αναπηρία του άρθρου 23 του ν. 4488/2017 (Α’ 176) από έως . | |

| β. Συνταξιούχος του ν. 612/1977 (Α’ 164) και των διατάξεων που παραπέμπουν σε αυτόν από έως . | |

| γ. Συνταξιούχος του τρίτου εδαφίου της περ. α’ της παρ. 1 των άρθρων 1 και 26 του π.δ. 169/2007 (Α’ 210) από έως . | |

| δ. Λαμβάνω το εξωιδρυματικό επίδομα ή το αντίστοιχο επίδομα του άρθρου 54 του π.δ. 169/2007 από έως . | |

| ε. Είμαι πολύτεκνος και το ένα τουλάχιστον εκ των τέκνων είναι ανήλικο ή σπουδάζει σε ανώτερες ή ανώτατες σχολές και έως τη συμπλήρωση του εικοστού τετάρτου (24ου) έτους της ηλικίας του ή είναι ανίκανο για κάθε βιοποριστική εργασία από έως . | |

| στ. Ανήκω στα πρόσωπα που αναφέρονται στην παρ. 3 του άρθρου 4 του ν. 4387/2016 (Α’ 85) από έως . | |

| ζ. Είμαι συνταξιούχος λόγω αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο) από έως . | |

| η. Είμαι απασχολούμενος σε Φορέα της Γενικής Κυβέρνησης με αναστολή σύνταξης, λόγω μη συμπλήρωσης του 62ου έτους της ηλικίας από έως . |

3) εξαιρούμαι από την υποχρέωση καταβολής ασφαλιστικών εισφορών και του πόρου υπέρ e-ΕΦΚΑ, λόγω υπαγωγής μου στην/στις παρακάτω διατάξεις της παραγράφου 6 του άρθρου 114 ν. 5078/2023:

| α. Συνταξιούχος του π. ΟΓΑ, που ασκώ απασχόληση υπακτέα στην ασφάλιση του π. ΟΓΑ. | |

| β. Συνταξιούχος των ενταγμένων στον e-ΕΦΚΑ φορέων, συμπεριλαμβανομένου του Δημοσίου, που το ετήσιο εισόδημά μου από απασχόληση στον αγροτικό τομέα ως αγροτών, μελισσοκόμων, κτηνοτρόφων, πτηνοτρόφων και αλιέων δεν υπερβαίνει το ποσό των δέκα χιλιάδων (10.000) ευρώ. | |

| γ. Συνταξιούχος υπέρ των οποίων εκδίδεται Παραστατικό Παρεχόμενων Υπηρεσιών, που εξαιρούμαι από την υποχρέωση ασφάλισης και καταβολής εισφορών σύμφωνα με την παρ. 7 του άρθρου 55 του ν. 4509/2017 (Α’ 201) και την παρ. 6 του άρθρου 243 του ν. 4957/2022 (Α’ 141). |

Με ατομική μου ευθύνη και γνωρίζοντας τις κυρώσεις που προβλέπονται από τις διατάξεις της παρ. 6 του άρθρου 22 του Ν.1599/1986, δηλώνω ότι:

Α) τα παραπάνω στοιχεία είναι αληθή,

Β) υποχρεούμαι να προσκομίσω στην αρμόδια Τοπική Διεύθυνση e-ΕΦΚΑ σε χρονικό διάστημα ενός μήνα, τα απαραίτητα δικαιολογητικά για τον έλεγχο της ορθότητας των εν λόγω στοιχείων, εφόσον μου ζητηθούν από τον Φορέα.

Ειδικότερα θα προσκομίσω αντίστοιχα κατά περίπτωση:

α. γνωμάτευση μονάδας ψυχικής υγείας (αναπηρία του άρθρου 23 του ν. 4488/2017), περί ανάληψης μισθωτής απασχόλησης ή αυτοαπασχόλησης για λόγους ψυχοκοινωνικής αποκατάστασης και κοινωνικής επανένταξης,

β. πιστοποιητικό περί του χαρακτηρισμού μου ως πολύτεκνου από την Ομοσπονδία Πολυτέκνων και πιστοποιητικό οικογενειακής κατάστασης, βεβαίωση σπουδών τέκνου μου έως 24 ετών, γνωμάτευση ΚΕΠΑ περί ανικανότητας τέκνου μου για κάθε βιοποριστική εργασία,

Γ) αποδέχομαι την επεξεργασία και χρήση των δεδομένων προσωπικού χαρακτήρα από τον e- ΕΦΚΑ σύμφωνα με τον Γενικό Κανονισμό Προστασίας Προσωπικών Δεδομένων και τον Ν. 4624/2019 (Α’ 137).

1.3.5. Υποχρέωση δήλωσης απασχολούμενου συνταξιούχου στον εργοδότη

Τα πρόσωπα που υποβάλουν αίτηση συνταξιοδότησης και οι απασχολούμενοι συνταξιούχοι οφείλουν να ενημερώσουν για την ιδιότητά τους αυτή τον εργοδότη τους.

1.3.6. Έναρξη λειτουργίας σχετικής πλατφόρμας

Ειδικότερες οδηγίες για τον τρόπο και την διαδικασία δήλωσης των ανωτέρω θα δοθούν μετά την έκδοση της προβλεπόμενης, από το άρθρο 154 του ν. 5078/2023, Υπουργικής Απόφασης και την έναρξη λειτουργίας σχετικής πλατφόρμας.

1.4. Εργαζόμενοι συνταξιούχοι : Οι κρατήσεις (εισφορές – ειδικός πόρος)

1.4.1. Η Εγκύκλιος e-ΕΦΚΑ 7/2024, παρέχει οδηγίες, σχετικά με:

- Καταβολή Πόρου υπέρ e – Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων “εξ ιδίου δικαιώματος” – Απεικόνιση Πόρου στην Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.) e – Ε.Φ.Κ.Α. Κοινών Επιχειρήσεων και Οικοδομοτεχνικών Έργων

- Χρήση τριψήφιων τύπων αποδοχών για υποβολή Α.Π.Δ. εργοδοτών Οικοδομοτεχνικών Έργων

1.4.2. Με την εγκύκλιο 7/2024, του e-ΕΦΚΑ, που αφορά τους συνταξιούχους που απασχολούνται ως μισθωτοί στον ιδιωτικό τομέα:

- Κοινοποιούνται οι διατάξεις του άρθρου 114 «Κίνητρα απασχόλησης συνταξιούχων Αντικατάσταση άρθρου 20, ν.4387/2016» του ν.5078/2023 (Α’211/20.12.2023) με τις οποίες αντικαταστάθηκαν, από 01.01.2024, οι διατάξεις του άρθρου 20 του ν. 4387/2016 (Α’ 85) αναφορικά με το καθεστώς απασχόλησης συνταξιούχων και ειδικότερα με τη θέσπιση πόρου υπέρ e – Ε.Φ.Κ.Α, μη ανταποδοτικού, που βαρύνει τους απασχολούμενους συνταξιούχους (με σχέση ιδιωτικού δικαίου) και

- παρέχονται οδηγίες για την ενιαία εφαρμογή τους, όσον αφορά τα πρόσωπα για τα οποία η ασφάλισή τους αποτελεί υποχρέωση του εργοδότη τους (πλην των ασφαλισμένων μέσω Α.Π.Δ. ΔΗΜΟΣΙΟΥ) καθώς και για τους αμειβόμενους με Εργόσημο του τ. Ι.Κ.Α. – Ε.Τ.Α.Μ.

1.4.3. Η Εγκύκλιος e-ΕΦΚΑ 10/2024, που αφορά τους συνταξιούχους που απασχολούνται ως μη μισθωτοί (ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι ή αγρότες) παρέχει οδηγίες, σχετικά με:

Καταβολή Πόρου υπέρ e – Ε.Φ.Κ.Α. των συνταξιούχων «εξ ιδίου δικαιώματος» οι οποίοι παράλληλα ασφαλίζονται ως Μη Μισθωτοί, Ελεύθεροι Επαγγελματίες, Αυτοαπασχολούμενοι και Αγρότες.

1.4.4. Με την εγκύκλιο 11/2024, του e-ΕΦΚΑ, που αφορά τους συνταξιούχους που απασχολούνται ως μισθωτοί στον δημόσιο τομέα:

- Κοινοποιούνται οι διατάξεις του άρθρου 114 «Κίνητρα απασχόλησης συνταξιούχων Αντικατάσταση άρθρου 20, ν.4387/2016» του ν.5078/2023 (Α’211/20.12.2023) με τις οποίες αντικαταστάθηκαν, από 01.01.2024, οι διατάξεις του άρθρου 20 του ν. 4387/2016 (Α’ 85) αναφορικά με το καθεστώς απασχόλησης συνταξιούχων και ειδικότερα με τη θέσπιση πόρου υπέρ e – Ε.Φ.Κ.Α, μη ανταποδοτικού, που βαρύνει τους απασχολούμενους συνταξιούχους άνω των 62 ετών, οι οποίοι απασχολούνται σε Φορέα της Γενικής Κυβέρνησης και

- παρέχονται οδηγίες για την εφαρμογή τους και την απεικόνιση του εν λόγω πόρου στην Α. Π.Δ. Δημοσίου.

1.5. Πεδίο εφαρμογής ρυθμίσεων άρθρου 114 ν. 5078/2023

1.5.1. Ρύθμιση-Εξαιρέσεις (παρ. 1, 2)

Με την εγκύκλιο 1/2024 του e-ΕΦΚΑ, παρέχονται οδηγίες εφαρμογής συγκεκριμένων διατάξεων του άρθρου 114 του ν. 5078/202, ειδικότερα:

Κατά τη διάρκεια της υποχρεωτικώς υπακτέας στην ασφάλιση του Φορέα απασχόλησης μετά τη συνταξιοδότηση συνεχίζουν να λαμβάνουν το σύνολο της κύριας και επικουρικής σύνταξης που δικαιούνται από τον Φορέα οι συνταξιούχοι του e-ΕΦΚΑ:

α) λόγω γήρατος.

Κατ’ εξαίρεση, η εξ ιδίου δικαιώματος κύρια και επικουρική σύνταξη λόγω γήρατος αναστέλλεται για όσο διάστημα παρέχεται υποχρεωτικώς υπακτέα στην ασφάλιση του e-ΕΦΚΑ απασχόληση σε Φορέα της Γενικής Κυβέρνησης, εφόσον δεν έχει συμπληρωθεί το εξηκοστό δεύτερο (62ο) έτος της ηλικίας του συνταξιούχου. Το ηλικιακό όριο της αναστολής δύναται να αναπροσαρμόζεται σύμφωνα με την παρ. 3 του άρθρου 11 του ν. 3863/2010. (παρ. 2)

Υπενθυμίζεται ότι το μητρώο Φορέων της Γενικής Κυβέρνησης καταρτίζεται και επικαιροποιείται από την Ελληνική Στατιστική Αρχή με βάση τα κριτήρια του νέου Κανονισμού της Ε.Ε. 549/2013 (Ευρωπαϊκό Σύστημα Λογαριασμών 2010 – European System of Accounts (ESA 2010)). Η αναζήτηση των Φορέων είναι ευχερής στην ηλεκτρονική διαδρομή: https://www.statistics.gr/el/statistics/-/publication/SEL08/-

β) λόγω γήρατος με αιτία την αναπηρία του ν. 612/1977 (Α’ 164)

Λόγω γήρατος με αιτία την αναπηρία του ν. 612/1977 (Α’ 164) και των νόμων που παραπέμπουν σε αυτόν.

γ) του τρίτου εδαφίου της περ. α’ της παρ. 1 των άρθρων 1 και 26 του π.δ. 169/2007 (Α’ 210).

Για την εν λόγω κατηγορία συνταξιούχων θα ενημερωθείτε από τη Γενική Διεύθυνση Συντάξεων Δημόσιου Τομέα.

δ) λόγω αναπηρίας.

Ειδικά ως προς τις συντάξεις λόγω αναπηρίας

- από κοινή νόσο,

- εργατικό ατύχημα,

- ατύχημα εκτός εργασίας,

- επαγγελματική νόσο.

Επισημαίνονται τα ακόλουθα:

Καταργείται ρητώς η παρ. 4 του άρθρου 63 του ν. 2676/1999 (Α’1), όπως ισχύει με την παρ. 1 του άρθρου 16 του ν. 3863/2010.

Η εν λόγω παρ. 4 όριζε ότι «Εάν οι συνταξιούχοι αναπηρίας φορέων κύριας ασφάλισης, αναλάβουν εργασία ή αυτοαπασχολούνται, και κερδίζουν, ανάλογα με το βαθμό της αναπηρίας τους, περισσότερα από όσα κερδίζει υγιής απασχολούμενος, σύμφωνα με τους γενικούς όρους αμοιβής, διακόπτεται η σύνταξή τους ή οι συντάξεις τους, κύριες και επικουρικές.»

Επομένως,

- Από 1.1.2024 παύει πλέον ο έλεγχος των ασφαλιστικών οργάνων σχετικά με το ύψος αποδοχών/ εισοδήματος από την εργασία/ αυτοαπασχόληση των συνταξιούχων λόγω αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο) και οι συντάξεις αναπηρίας καταβάλλονται ανεξάρτητα του ύψους του εισοδήματος/αποδοχών και της περιστασιακής ή μη μόνιμης εργασίας υποχρεωτικώς υπακτέας στην ασφάλιση του e-ΕΦΚΑ.

- Διευκρινίζεται επιπλέον ότι από το συνδυασμό των διατάξεων της παρ. 1 του άρθρου 114 και της περ. η του άρθρου 156 συνάγεται ότι η κατάργηση του ελέγχου των αποδοχών /εισοδήματος για τους απασχολούμενους συνταξιούχους λόγω αναπηρίας ισχύει από 1.1.2024 και καταλαμβάνει όλες τις περιπτώσεις των συνταξιούχων λόγω αναπηρίας που εργάζονται από την ημερομηνία αυτή και μετά, ανεξάρτητα του χρονικού σημείου ανάληψης της εργασίας (πριν ή μετά την 1.1.2024).

Η παρ. 1 του άρθρου 23 του ν. 4488/2017, όπως ισχύει, περί της μη εφαρμογής των γενικών και ειδικών διατάξεων που προβλέπουν τη διακοπή ή περικοπή της σύνταξης αναπηρίας ή της σύνταξης λόγω θανάτου και των προνοιακών ή άλλων επιδομάτων στους συνταξιούχους που αναλαμβάνουν εργασία για λόγους ψυχοκοινωνικής αποκατάστασης και κοινωνικής επανένταξης, εφαρμόζεται παράλληλα και ανεξάρτητα από τις διατάξεις του άρθρου 114 του ν. 5078/2023.

Σύμφωνα με τη διάταξη της παρ.1 του άρθρου 11Α του ν. 4387/2016, η οποία προστέθηκε στο άρθρο 11 του νόμου αυτού με το άρθρο 26 του ν. 4997/2022, για την απονομή κύριας σύνταξης λόγω αναπηρίας από κοινή νόσο απαιτείται -εκτός των λοιπών προϋποθέσεων που ορίζονται στην εν λόγω διάταξη- η με οποιονδήποτε τρόπο διακοπή της υπακτέας στην ασφάλιση εργασίας.

1.5.2. Απασχόληση συνταξιούχων στο Δημόσιο

Καθεστώς απασχόλησης συνταξιούχων και θέσπιση πόρου υπέρ e-Ε.Φ.Κ.Α., μη ανταποδοτικού χαρακτήρα, που βαρύνει τους συνταξιούχους άνω των 62 ετών, οι οποίοι απασχολούνται σε Φορέα της Γενικής Κυβέρνησης – Εφαρμογή και την απεικόνιση στην ΑΠΔ Δημοσίου

Με την παράγραφο 2 των κοινοποιούμενων διατάξεων ορίζεται ότι η εξ ιδίου δικαιώματος σύνταξη γήρατος, κύρια και επικουρική, προσώπων που αναλαμβάνουν υποχρεωτικώς υπακτέα στην ασφάλιση του e-Ε.Φ.Κ.Α. απασχόληση σε Φορέα της Γενικής Κυβέρνησης, αναστέλλεται για όσο διάστημα συνεχίζει αυτή, εφόσον δεν έχουν συμπληρώσει το εξηκοστό δεύτερο (62ο) έτος της ηλικίας τους. Κατά το χρονικό διάστημα της αναστολής δεν καταβάλλεται ο πόρος μη ανταποδοτικού χαρακτήρα υπέρ e-Ε.Φ.Κ.Α., όπως ορίζεται στην παράγραφο 3 των κοινοποιούμενων διατάξεων. Το ηλικιακό όριο της αναστολής δύναται να αναπροσαρμόζεται, σύμφωνα με την παρ.3 του άρθρου 11 του ν. 3863/2010.

1.6 Καταβολή Πόρου υπέρ e – Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων «εξ ιδίου δικαιώματος»

1.6.1. Καταβολή Πόρου υπέρ e – Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων “εξ ιδίου δικαιώματος”, που απασχολούνται ως μισθωτοί (ιδιωτικό τομέα ή σε φορέα της Γενικής Κυβέρνησης) ή/και οιονεί μισθωτοί (ιδιωτικό τομέα)

Με την παράγραφο 3 των διατάξεων του άρθρου 114, ορίζονται, μεταξύ άλλων, τα ακόλουθα :

Για την ασφάλιση του απασχολούμενου συνταξιούχου καταβάλλονται, αναλόγως της κατηγορίας υπαγόμενου προσώπου:

- οι προβλεπόμενες από τη νομοθεσία ασφαλιστικές εισφορές, σύμφωνα με την ασφαλιστέα απασχόληση και επιπλέον,

- πόρος – μη ανταποδοτικού χαρακτήρα – υπέρ e – Ε.Φ.Κ.Α., ως εξής:

| α/α | Περίπτωση απασχόλησης συνταξιούχου | Καταβάλουν από 1.1.2024 | Παρατηρήσεις |

| 1 | Μισθωτοί γενικά (στην εν λόγω διαχείριση κωδικοποίησης συμπεριλαμβάνονται και οι μισθωτοί υγειονομικοί) και υπαγόμενοι στις διατάξεις της παρ. 9, του άρθρου 39, (περιλαμβάνονται και οι απασχολούμενοι στον ιδιωτικό τομέα καθώς και σε Φορέα της Γενικής Κυβέρνησης και έχουν ηλικία μεγαλύτερη των 62 ετών) | Ø τις ασφαλιστικές εισφορές των άρθρων 38, 41, 35 και 97 μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση, επιμεριζομένων, μεταξύ εργοδότη και ασφαλισμένου, κατά την κείμενη νομοθεσία και Ø επιπλέον πόρο υπέρ e -Ε.Φ.Κ.Α. ύψους ü εφτά κόμμα εφτά τοις εκατό (7,7%) επί των ασφαλιστέων αποδοχών κύριας ασφάλισης για τον κλάδο κύριας ασφάλισης και λοιπών παροχών και ü δύο κόμμα τρία τοις εκατό (2,3%) επί των ασφαλιστέων αποδοχών επικουρικής ασφάλισης για τον κλάδο επικουρικής ασφάλισης, | Ο πόρος βαρύνει αποκλειστικά τον ασφαλισμένο (εδάφιο α, της παρ. 3) |

| 2 | Μισθωτοί μηχανικοί και έμμισθοι δικηγόροι (περιλαμβάνονται και οι απασχολούμενοι στον ιδιωτικό τομέα καθώς και σε Φορέα της Γενικής Κυβέρνησης και έχουν ηλικία μεγαλύτερη των 62 ετών) | Ø τις ασφαλιστικές εισφορές των άρθρων 35, 38, 41 και 97 μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση, επιμεριζομένων μεταξύ εργοδότη και ασφαλισμένου, κατά την κείμενη νομοθεσία και Ø επιπλέον πόρο υπέρ e – Ε.Φ.Κ.Α. ύψους ü εφτά κόμμα εφτά τοις εκατό (7,7%) επί των ασφαλιστέων αποδοχών κύριας ασφάλισης για τον κλάδο κύριας ασφάλισης και λοιπών παροχών και ü σαράντα τοις εκατό (40%) επί της επιλεγείσας ασφαλιστικής κατηγορίας επικουρικής ασφάλισης για τον κλάδο επικουρικής ασφάλισης, | Ο πόρος βαρύνει αποκλειστικά τον ασφαλισμένο (εδάφιο δ, της παρ. 3) |

| 3 | Αμειβόμενοι με Παραστατικά Παρεχόμενων Υπηρεσιών (Π.Π.Υ.) – τίτλοι κτήσης, εκτός των προσώπων της περ. γ’, της παρ. 6, | Ø τις ασφαλιστικές εισφορές του άρθρου 55, του ν. 4509/2017 (Α’ 201) μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση και Ø επιπλέον πόρο υπέρ e – Ε.Φ.Κ.Α. ύψους δέκα τοις εκατό (10%) επί της καθαρής αξίας του παραστατικού για τον κλάδο κύριας ασφάλισης και λοιπών παροχών. | Ο πόρος βαρύνει αποκλειστικά τον ασφαλισμένο ( εδάφιο ε, της παρ. 3) |

| 4 | Αμειβόμενοι με Εργόσημο του τ. Ι.Κ.Α. – Ε.Τ.Α.Μ. | Ø τις ασφαλιστικές εισφορές της παρ. 1, του άρθρου 21, του ν. 3863/2010, όπως ισχύουν, μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση, και Ø επιπλέον πόρο υπέρ e – Ε.Φ.Κ.Α. ύψους ü επτά κόμμα εφτά τοις εκατό (7,7%) επί της αναγραφόμενης τιμής του Εργοσήμου για τον κλάδο κύριας ασφάλισης και παροχών και ü δυο κόμμα τρία τοις εκατό (2,3%) επί της αναγραφόμενης τιμής του εργοσήμου για τον κλάδο επικουρικής ασφάλισης. | Ο πόρος βαρύνει αποκλειστικά τον ασφαλισμένο (εδάφιο στ, της παρ. 3) |

Πίνακας 1

1.6.2. Ασφαλιστικές Εισφορές – Πόρος υπέρ e-ΕΦΚΑ (παρ. 3 περ. β,γ,ζ) απασχολούμενοι ως Μη Μισθωτοί ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι και αγρότες

Οι ανωτέρω απασχολούμενοι συνταξιούχοι ή αιτηθέντες σύνταξη, καταβάλλουν τις προβλεπόμενες από τη νομοθεσία ασφαλιστικές εισφορές, για την αναληφθείσα δραστηριότητα – απασχόληση – ιδιότητα, Μη Μισθωτού:

- Ελεύθερου Επαγγελματία,

- Αυτοαπασχολούμενου ή

- Αγρότη

και επιπλέον πόρο, μη ανταποδοτικού χαρακτήρα, υπέρ e-ΕΦΚΑ, υπολογιζόμενο ανά κατηγορία ασφαλισμένων ως εξής:

1.6.2.1. Οι Μη Μισθωτοί (ελεύθεροι επαγγελματίες και αυτοτελώς απασχολούμενοι)

Καταβάλλουν τις ασφαλιστικές εισφορές των άρθρων 39, 41, 35 και 97 του ν.4387/2016, όπως ισχύουν, μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση και επιπλέον πόρο υπέρ e-ΕΦΚΑ ύψους πενήντα τοις εκατό (50%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον κλάδο κύριας ασφάλισης και παροχών.

Σε περίπτωση υπαγωγής και στην επικουρική ασφάλιση, καταβάλλουν επιπλέον πόρο υπέρ e-ΕΦΚΑ ύψους

- σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον Κλάδο κύριας ασφάλισης και λοιπών παροχών και

- σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας επικουρικής ασφάλισης στην οποία υπάγονται, για τον κλάδο επικουρικής ασφάλισης.

1.6.2.2. Οι Αγρότες (πρόσωπα υπαγόμενα στην ασφάλιση σύμφωνα με τις διατάξεις π. ΟΓΑ)

Καταβάλλουν τις ασφαλιστικές εισφορές των άρθρων 40 και 41 του ν.4387/2016, όπως ισχύουν, μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση και επιπλέον πόρο υπέρ e-ΕΦΚΑ ύψους πενήντα τοις εκατό (50%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον κλάδο κύριας ασφάλισης και παροχών.

Σε περίπτωση υπαγωγής και στην επικουρική ασφάλιση, καταβάλλουν επιπλέον πόρο υπέρ e-ΕΦΚΑ ύψους

- σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον κλάδο κύριας ασφάλισης και λοιπών παροχών και

- σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας επικουρικής ασφάλισης στην οποία υπάγονται, για τον κλάδο επικουρικής ασφάλισης.

1.6.2.3. Οι αμειβόμενοι με εργόσημο του π. ΟΓΑ

Καταβάλλουν τις ασφαλιστικές εισφορές της παρ. 2 του άρθρου 22 του ν. 3863/2010 (Α’ 115) μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση και επιπλέον πόρο υπέρ e-ΕΦΚΑ ύψους δέκα τοις εκατό (10%) επί της αξίας των καταβαλλόμενων αμοιβών, για τον κλάδο κύριας ασφάλισης και λοιπών παροχών, ο οποίος βαρύνει αποκλειστικά τον ασφαλισμένο.

Συνοπτικά έχουμε:

| Α/Α | Απασχόληση συνταξιούχου ως | Υπαγωγή στην ασφάλιση (κλάδοι) | Καταβολή εισφορών | Για πόρο επί % της επιλεγείσας κατηγορίας ασφάλισης ανά κλάδο |

| 1 | Μη Μισθωτοί (ελεύθεροι επαγγελματίες και αυτοτελώς απασχολούμενοι) | Κύρια ασφάλιση και παροχών | Των άρθρων 39, 41 35 και 97 του ν.4387/201, όπως ισχύουν | Πενήντα τοις εκατό (50%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον κλάδο κύριας ασφάλισης και παροχών |

| Επικουρική ασφάλιση | • σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον Κλάδο κύριας ασφάλισης και λοιπών παροχών και • σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας επικουρικής ασφάλισης στην οποία υπάγονται, για τον κλάδο επικουρικής ασφάλισης | |||

| 2 | Αγρότες (πρόσωπα υπαγόμενα στην ασφάλιση σύμφωνα με τις διατάξεις π. ΟΓΑ) | Κύρια ασφάλιση και παροχών | Των άρθρων 40, 41 του ν.4387/201, όπως ισχύουν | Πενήντα τοις εκατό (50%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον κλάδο κύριας ασφάλισης και παροχών |

| Επικουρική ασφάλιση | • σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας κύριας ασφάλισης στην οποία υπάγονται, για τον Κλάδο κύριας ασφάλισης και λοιπών παροχών και • σαράντα τοις εκατό (40%) επί της ασφαλιστικής κατηγορίας επικουρικής ασφάλισης στην οποία υπάγονται, για τον κλάδο επικουρικής ασφάλισης | |||

| 3 | Αμειβόμενοι με εργόσημο του π. ΟΓΑ | Της παρ. 2 του άρθρου 22 του ν. 3863/2010 (Α’ 115) μετά τυχόν συνεισπραττομένων εισφορών | επιπλέον πόρο υπέρ e-ΕΦΚΑ ύψους δέκα τοις εκατό (10%) επί της αξίας των καταβαλλόμενων αμοιβών, για τον κλάδο κύριας ασφάλισης και λοιπών παροχών |

Πίνακας 2

Ο πόρος, σε κάθε περίπτωση βαρύνει αποκλειστικά τον συνταξιούχο.

1.6.3. Εξαιρέσεις παρακράτησης – καταβολής πόρου υπέρ e – Ε.Φ.Κ.Α.

Με τις διατάξεις της παραγράφου 5, ορίζονται τα πρόσωπα της παρ. 3, που εξαιρούνται της παρακράτησης _καταβολής πόρου υπέρ e – Ε.Φ.Κ.Α., ήτοι:

| Α/Α | Πρόσωπα που εξαιρούνται παρακράτησης – καταβολής πόρου υπέρ e – Ε.Φ.Κ.Α παρ. 5 | Α/Α | Πρόσωπα που εξαιρούνται ΕΙΣΦΟΡΩΝ και παρακράτησης – καταβολής πόρου υπέρ e – Ε.Φ.Κ.Α παρ. 6 |

| α) | Άτομα με ψυχική αναπηρία του άρθρου 23, του ν. 4488/2017 (Α’ 176) | α) | Οι συνταξιούχοι του τ. Ο.Γ.Α., εφόσον ασκούν απασχόληση υπακτέα στην ασφάλιση του τ. Ο.Γ.Α. |

| β) | Συνταξιούχοι του ν. 612/1977 (Α’ 164) και των διατάξεων που παραπέμπουν σε αυτόν. | β) | Οι συνταξιούχοι των π. φορέων που έχουν ενταχθεί στον e-ΕΦΚΑ, συμπεριλαμβανομένου του Δημοσίου, εφόσον το ετήσιο εισόδημά τους από απασχόληση στον αγροτικό τομέα ως αγροτών, μελισσοκόμων, κτηνοτρόφων, πτηνοτρόφων και αλιέων δεν υπερβαίνει το ποσό των δέκα χιλιάδων (10.000) ευρώ |

| γ) | Συνταξιούχοι του τρίτου εδαφίου της περ. α’ , της παρ. 1, των άρθρων 1 και 26 του π.δ. 169/2007 (Α’ 210) | β) | Οι συνταξιούχοι υπέρ των οποίων εκδίδεται Παραστατικό Παρεχόμενων Υπηρεσιών, οι οποίοι εξαιρούνται από την υποχρέωση ασφάλισης και καταβολής εισφορών σύμφωνα με την παρ. 7, του άρθρου 55, του ν. 4509/2017 (Α’ 201) και την παρ. 6, του άρθρου 243, του ν. 4957/2022 (Α’ 141) |

| δ) | Όσοι λαμβάνουν το εξωιδρυματικό επίδομα ή το αντίστοιχο επίδομα του άρθρου 54, του π.δ. 169/2007. | ||

| ε) | Οι πολύτεκνοι, των οποίων το ένα τουλάχιστον των τέκνων είναι ανήλικο ή σπουδάζει σε ανώτερες ή ανώτατες σχολές και έως τη συμπλήρωση του εικοστού τετάρτου (24ου) έτους της ηλικίας του ή είναι ανίκανο για κάθε βιοποριστική εργασία. | ||

| στ) | Τα πρόσωπα που αναφέρονται στην παρ. 3 του άρθρου 4 του ν. 4387/2016 (Α’ 85) | ||

| ζ) | Συνταξιούχοι λόγω αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο) | ||

| Επιπλέον, δεν καταβάλλουν τον πόρο υπέρ e-ΕΦΚΑ, τα πρόσωπα που δικαιούνται – εξ ιδίου δικαιώματος – σύνταξη γήρατος (κύριας και επικουρικής) και αναλαμβάνουν απασχόληση σε Φορέα της Γενικής Κυβέρνησης, υποχρεωτικώς υπακτέα στην ασφάλιση του e-ΕΦΚΑ, για όσο διάστημα συνεχίζει η απασχόλησή τους, εφόσον δεν έχουν συμπληρώσει το εξηκοστό δεύτερο (62ο) έτος της ηλικίας τους καθώς σύμφωνα με παρ. 2, του άρθρου 114 του ν.5078/2023, αναστέλλεται η σύνταξή τους. |

Πίνακας 3

1.6.4. Λοιπές ρυθμίσεις και επισημάνσεις για τον ειδικό πόρο

Με τις διατάξεις της παραγράφου 9, ο πόρος υπέρ e – Ε.Φ.Κ.Α. της παρ. 3, εφαρμόζεται και στα πρόσωπα που υποβάλλουν αίτηση συνταξιοδότησης στον e – Ε.Φ.Κ.Α.

Σε περίπτωση απόρριψης της αίτησης συνταξιοδότησης ή μεταγενέστερης έναρξης καταβολής της σύνταξης, το αχρεωστήτως καταβληθέν ποσό του πόρου υπέρ e – Ε.Φ.Κ.Α. επιστρέφεται στον ασφαλισμένο.

1.6.4.1. Μη ανταποδοτικότητα και μη αξιοποίηση για προσαύξηση ήδη καταβαλλόμενης ή χορήγησης δεύτερης σύνταξης, λόγω της καταβολής του ειδικού πόρου

Με τις διατάξεις της παραγράφου 7 ορίζεται ότι, ο πόρος υπέρ e – Ε.Φ.Κ.Α. δεν είναι ανταποδοτικός και δεν αξιοποιείται για την προσαύξηση της ήδη καταβαλλόμενης σύνταξης ή για τη χορήγηση δεύτερης σύνταξης με το άρθρο 30 ή αντίστοιχες διατάξεις.

1.6.5. Υποχρέωση καταβολής πόρου υπέρ e – Ε.Φ.Κ.Α.

Από 01.01.2024 (μισθολογική περίοδος Ιανουαρίου 2024, μήνας αναφοράς 01.2024) για τους απασχολούμενους συνταξιούχους, εξ ιδίου δικαιώματος, καταβάλλεται, πέραν των προβλεπόμενων από τη νομοθεσία ασφαλιστικών εισφορών – σύμφωνα με την ασφαλιστέα απασχόληση – και επιπλέον πόρος, μη ανταποδοτικού χαρακτήρα, υπέρ e – Ε.Φ.Κ.Α., ο οποίος:

- βαρύνει αποκλειστικά τους απασχολούμενους συνταξιούχους (ασφαλισμένους)

- υπολογίζεται επί των ασφαλιστέων αποδοχών, από τις οποίες καθορίζονται οι ασφαλιστικές εισφορές για κάθε ασφαλιστέα απασχόληση, συμπεριλαμβανομένων και αυτών των επιδομάτων εορτών (Δώρα Πάσχα και Χριστουγέννων) και αδείας και μέχρι το εκάστοτε ανώτατο, μηνιαίο όριο ασφαλιστέων αποδοχών.

- παρακρατείται, κατά τα γνωστά, από τους εργοδότες, οι οποίοι οφείλουν να τον αποδώσουν στον e – Ε.Φ.Κ.Α., εντός της εκάστοτε ισχύουσας προθεσμίας καταβολής των τρεχουσών ασφαλιστικών εισφορών της ίδιας μισθολογικής περιόδου, με χρήση της Ταυτότητας Πληρωμής Τρεχουσών Εισφορών – Τ.Π.Τ.Ε.

Η υποχρέωση καταβολής του πόρου υπέρ e – Ε.Φ.Κ.Α. αφορά τα πρόσωπα τα οποία, καταρχήν, δεν υπάγονται στις εξαιρέσεις των κοινοποιούμενων διατάξεων, ως αυτές προαναφέρθηκαν και επιπροσθέτως:

- Λαμβάνουν (εισπράττουν) – εξ ιδίου δικαιώματος – κύρια σύνταξη από τον Ιανουάριο 2024 και μετέπειτα ή

- Έχουν υποβάλει αίτημα για απονομή – εξ ιδίου δικαιώματος – κύριας σύνταξης (ανεξαρτήτως του χρόνου υποβολής) και το αίτημα αυτό βρίσκεται σε εκκρεμότητα.

Επισημαίνουμε ότι, σύμφωνα με τις διατάξεις της παρ. 1, του ν. 4554/2018 (Α’ 130) η σύνταξη, λόγω γήρατος, εφόσον, κατά την ημερομηνία κατάθεσης της αίτησης συνταξιοδότησης για την αιτία αυτή υπάρχει δικαίωμα, με την έννοια ότι πληρούνται όλες οι νόμιμες προϋποθέσεις συνταξιοδότησης, αρχίζει να καταβάλλεται από την πρώτη ημέρα του επόμενου της κατάθεσης της αίτησης συνταξιοδότησης μήνα (σχετικό το με αριθμ. Σ80/1/16692/04.01.2019 Γενικό Έγγραφο της Διεύθυνσης Απονομής Συντάξεων e – Ε.Φ.Κ.Α.)

Συνεπώς, υποχρέωση καταβολής του πόρου υφίσταται:

- α) για τους απασχολούμενους συνταξιούχους – εξ ιδίου δικαιώματος – για κάθε μήνα που τους καταβάλλεται η σύνταξη. Σε περιπτώσεις αναστολής καταβολής της σύνταξης – για οποιονδήποτε λόγο – δεν καταβάλλεται πόρος για τους αντίστοιχους μήνες.

- β) για όσους έχουν υποβάλει αίτημα συνταξιοδότησης – εξ ιδίου δικαιώματος

- μέχρι 31.12.2023, το οποίο εκκρεμεί, από την τυχόν έναρξη της απασχόλησής τους, από 01.01.2024 και μετέπειτα και όσο αυτή (η απασχόληση) διαρκεί.

- από 01.01.2024 και μετέπειτα, και απασχολούνται, από τον επόμενο της κατάθεσης της αίτησης συνταξιοδότησης μήνα (και για όσο διάστημα διαρκεί η απασχόληση)

Τέλος, σύμφωνα με παρ.2, του νόμου (ν. 5078/2023) πρόσωπα που δικαιούνται – εξ ιδίου δικαιώματος – σύνταξη γήρατος (κύριας και επικουρικής) και αναλαμβάνουν απασχόληση σε Φορέα της Γενικής Κυβέρνησης, υποχρεωτικώς υπακτέα στην ασφάλιση του e – Ε.Φ.Κ.Α., και η σύνταξη τους αναστέλλεται για όσο διάστημα συνεχίζει η απασχόλησή τους, εφόσον δεν έχουν συμπληρώσει το εξηκοστό δεύτερο (62ο) έτος της ηλικίας τους, δεν καταβάλλουν τον πόρο υπέρ e – Ε.Φ.Κ.Α. για όσο διάστημα αναστέλλεται η σύνταξή τους.

1.6.6. ΠΑΡΑΔΕΙΓΜΑΤΑ (Ενδεικτικές περιπτώσεις υποχρέωσης ή μη καταβολής του πόρου) σε περίπτωση απασχόλησης του συνταξιούχου ως μισθωτού ή μη μισθωτού.

Ο πίνακας που ακολουθεί δείχνει χαρακτηριστικές περιπτώσεις απασχόλησης συνταξιούχων είτε ως μισθωτοί είτε ως μη μισθωτοί και τι εφαρμόζεται από 1.1.2024

| Α/Α | Περίπτωση συνταξιούχου | Εξαιρέσεις ειδικού πόρου | Τι ισχύει από 1.1.2024 |

| 1ο | Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που εισπράττει την σύνταξή του αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e – Ε.Φ.Κ.Α. (μισθωτός) | Δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου, | Υποχρεούται, να καταβάλλει, μέσω του εργοδότη του, από 15.01.2024 και για όσο συνεχίζει την απασχόληση αυτή, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του. |

| Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που εισπράττει την σύνταξή του αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e – Ε.Φ.Κ.Α. (μη μισθωτός) | Δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου, | Από τον 2/2024 και για όσο συνεχίζει την απασχόληση αυτή, υποχρεούται, να καταβάλλει: – πόρο ποσοστού 50% επί της εισφοράς κλάδου σύνταξης της ασφαλιστικής κατηγορίας στην οποία υπάγεται ή – στην περίπτωση που καταβάλλει και εισφορές κλάδου επικουρικής ασφάλισης, πόρο ποσοστού 40% της εισφοράς κλάδου σύνταξης της ασφαλιστικής κατηγορίας στην οποία υπάγεται και πόρο ποσοστού 40% της εισφοράς κλάδου επικουρικής ασφάλισης της ασφαλιστικής κατηγορίας στην οποία υπάγεται. | |

| 2ο | Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που δεν εισπράττει την σύνταξή του (αναστολή καταβολής της), αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e -Ε.Φ.Κ.Α. (ως μισθωτός) | Δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου | Δεν υποχρεούται, λόγω της αναστολής καταβολής της σύνταξής του, να καταβάλλει, μέσω του εργοδότη του, από 15.01.2024 και για όσο διάστημα συνεχίζει την απασχόληση αυτή, και υφίσταται η ταυτόχρονη αναστολή της σύνταξης, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του. |

| Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που δεν εισπράττει την σύνταξή του (αναστολή καταβολής της), αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e -Ε.Φ.Κ.Α. (ως μη μισθωτός) | Δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου | Δεν υποχρεούται να καταβάλλει πόρο από τον 1/2024, λόγω της αναστολής καταβολής της σύνταξής του και για όσο διάστημα υφίσταται αυτή | |

| 3ο | Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που εισπράττει την σύνταξή του και αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e – Ε.Φ.Κ.Α. (ως μισθωτός) | Εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου | Δεν υποχρεούται, για όσο διάστημα εμπίπτει στις εξαιρέσεις, να καταβάλει, μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του. |

| Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που εισπράττει την σύνταξή του και αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e – Ε.Φ.Κ.Α. (ως μη μισθωτός) | Εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου | Δεν υποχρεούται να καταβάλει πόρο υπέρ e- ΕΦΚΑ, από τον 1/2024 και για όσο διάστημα εμπίπτει στις εξαιρέσεις | |

| 4ο | Ασφαλισμένος του φορέα, που πληροί τις νόμιμες προϋποθέσεις συνταξιοδότησης, υπέβαλε στις 10.01.2024 αίτηση απονομής σύνταξης, λόγω γήρατος, χωρίς να διακόψει την ασφαλιστέα απασχόλησή του στον e – Ε.Φ.Κ.Α. ως μισθωτός. | Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου. | Υποχρεούται, από 01.02.2024 (ημερομηνία έναρξης καταβολής της αιτούμενης σύνταξης γήρατος) και όσο διαρκέσει η παροχή απασχόλησης ασφαλιστέας στον e – Ε.Φ.Κ.Α., να καταβάλλει, μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του. Εάν τελικά το συνταξιοδοτικό αίτημά του απορριφθεί, το συνολικό ποσό του πόρου που του παρακρατήθηκε και αποδόθηκε στον e – Ε.Φ.Κ.Α. θα του επιστραφεί ως αχρεωστήτως καταβληθέν. |

| Ασφαλισμένος που υπέβαλε στις 10.01.2024 αίτηση απονομής σύνταξης, λόγω γήρατος, χωρίς να διακόψει την ασφαλιστέα απασχόλησή του στον e-ΕΦΚΑ ως μη μισθωτός. | Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου. | Υποχρεούται, από τον 2/2024 να καταβάλλει, τον προβλεπόμενο πόρο. Στην περίπτωση που το συνταξιοδοτικό αίτημά του απορριφθεί ή η ημερομηνία έναρξης συνταξιοδότησής του είναι μεταγενέστερη του 2/2024, το συνολικό ποσό του πόρου που είχε καταβληθεί – εξοφληθεί ή αντίστοιχα το αχρεωστήτως καταβληθέν ποσό θα του επιστραφεί σύμφωνα με τα ισχύοντα για την επιστροφή αχρεωστήτως καταβληθέντων εισφορών μη μισθωτών. | |

| 5ο | Ασφαλισμένος του φορέα, που πληροί τις νόμιμες προϋποθέσεις συνταξιοδότησης, υπέβαλε στις 10.01.2024 αίτηση απονομής σύνταξης, λόγω γήρατος, έχοντας προηγουμένως διακόψει την απασχόλησή του. Την 01.02.2024 αναλαμβάνει νέα απασχόληση ασφαλιστέα στον e – Ε.Φ.Κ.Α. ως μισθωτός. | Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου. | Υποχρεούται, από 01.03.2024 (ημερομηνία έναρξης καταβολής της αιτούμενης σύνταξης γήρατος) και όσο διαρκέσει η παροχή απασχόλησης ασφαλιστέας στον e – Ε.Φ.Κ.Α., να καταβάλλει, μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του. Εάν τελικά το συνταξιοδοτικό αίτημα του απορριφθεί, το συνολικό ποσό του πόρου που του παρακρατήθηκε και αποδόθηκε στον e – Ε.Φ.Κ.Α. θα του επιστραφεί ως αχρεωστήτως καταβληθέν. |

| Ασφαλισμένος του φορέα, υπέβαλε στις 10.01.2024 αίτηση απονομής σύνταξης, λόγω γήρατος, έχοντας προηγουμένως διακόψει την απασχόλησή του. Την 10.02.2024 αναλαμβάνει νέα απασχόληση ασφαλιστέα στον e-ΕΦΚΑ ως μη μισθωτός. | Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου. | Υποχρεούται από τον 2/2024 να καταβάλλει τον προβλεπόμενο πόρο. Εάν τελικά το συνταξιοδοτικό αίτημα του απορριφθεί, το συνολικό ποσό του πόρου που καταβλήθηκε – εξοφλήθηκε θα του επιστραφεί σύμφωνα με τα ισχύοντα, ως αχρεωστήτως καταβληθέν. | |

| 6ο | Ασφαλισμένος του φορέα, που πληροί τις προϋποθέσεις συνταξιοδότησης, υπέβαλε στις 30.11.2023 αίτηση απονομής σύνταξης, λόγω γήρατος και ανέλαβε, στις 15.01.2024, απασχόληση ασφαλιστέα στον e – Ε.Φ.Κ.Α. ως μισθωτός. | Δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου. | Το συγκεκριμένο πρόσωπο δικαιούται, από 01.12.2023, να εισπράξει την αιτούμενη σύνταξη. Συνεπώς, υποχρεούται από 15.01.2024 (ημερομηνία έναρξης της απασχόλησής του, ενώ ήταν ήδη δικαιούχος είσπραξης σύνταξης λόγω γήρατος) να καταβάλλει, στον e -Ε.Φ.Κ.Α., μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του. Εάν τελικά το συνταξιοδοτικό αίτημά του απορριφθεί, το συνολικό ποσό του πόρου, που του παρακρατήθηκε και αποδόθηκε στον e – Ε.Φ.Κ.Α. θα του επιστραφεί ως αχρεωστήτως καταβληθέν. |

| Ασφαλισμένος του φορέα, υπέβαλε στις 30.11.2023 αίτηση απονομής σύνταξης, λόγω γήρατος και ανέλαβε στις 15.01.2024, απασχόληση ασφαλιστέα στον e-ΕΦΚΑ ως μη μισθωτός. | Δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου. | Υποχρεούται από τον 1/2024 να καταβάλλει στον e- ΕΦΚΑ, τον προβλεπόμενο πόρο. Στην περίπτωση που με την έκδοση απόφασης συνταξιοδότησης η έναρξη σύνταξης προσδιορισθεί μεταγενέστερα πχ από 1/3/2024, το ποσό του πόρου, που έχει καταβληθεί για τους μήνες 1/2024 και 2/2024 θα του επιστραφεί σύμφωνα με τα ισχύοντα ως αχρεωστήτως καταβληθέν. |

Πίνακας 4

Επισημάνσεις

Επισημαίνεται ότι σε κάθε περίπτωση για την επιβολή πόρου πρέπει να συντρέχουν στο πρόσωπο οι κάτωθι προϋποθέσεις:

- είναι συνταξιούχος γήρατος ή έχει υποβάλει αίτηση σύνταξης λόγω γήρατος

- έχει υπόχρεος ασφάλισης και καταβολής εισφορών ως μη μισθωτός

- δεν εμπίπτει στις περιπτώσεις εξαίρεσης από την καταβολή πόρου

1.7. Είσπραξη πόρου στις περιπτώσεις παράλληλης ασφάλισης (παρ. 3)

Σε περίπτωση παράλληλης απασχόλησης, εφαρμόζονται τα οριζόμενα στο άρθρο 36 του ν. 4387/2016 μόνο ως προς την καταβολή ασφαλιστικών εισφορών. Το άρθρο 36 δεν εφαρμόζεται για την είσπραξη του πόρου υπέρ e – Ε.Φ.Κ.Α.

Για την είσπραξη του προβλεπόμενου πόρου στις περιπτώσεις παράλληλης απασχόλησης θα δοθούν σχετικές οδηγίες μετά την έκδοση της προβλεπόμενης, από το άρθρο 154 του ν. 5078/2023, Υπουργικής Απόφασης.

Ο προσδιορισμός του πόρου γίνεται αυτοτελώς για την ασφάλιση μη μισθωτού και δεν λαμβάνεται υπόψη το ποσό του πόρου που έχει καταβληθεί λόγω της μισθωτής απασχόλησης.

Σε περίπτωση πολλαπλής ασφάλισης καταβάλλεται πόρος, αυτοτελώς, για κάθε ασφαλιστέα απασχόληση.

1.8. Συνολικό καταβαλλόμενο ετησίως (ανώτατο όριο), από τον συνταξιούχο, ποσό πόρου

Επιπλέον, σύμφωνα με τα οριζόμενα της παραγράφου 4, το συνολικό επιβαλλόμενο ποσό του πόρου υπέρ e – Ε.Φ.Κ.Α., σε ετήσια βάση, δεν μπορεί να υπερβαίνει το δωδεκαπλάσιο της εθνικής σύνταξης του άρθρου 7, όπως εκάστοτε ισχύει.

Συγκεκριμένα, δεδομένου ότι, από 01.01.2024, το ποσό της εθνικής σύνταξης διαμορφώθηκε σε 426,17 € (σχετική η με αριθμ. Φ11321/οικ.104985/2023 Κ.Υ.Α. – Φ.Ε.Κ. Β’ 6856 και το με αριθμ πρωτ. 108117/08.12.2023 έγγραφο του Υπουργείου Εργασίας και Κοινωνικής Ασφάλισης) το ανώτατο όριο του πόρου, το οποίο βαρύνει, σε ετήσια βάση κάθε υπόχρεο απασχολούμενο συνταξιούχο, καθορίζεται αντιστοίχως σε 5.114,04 ευρώ ήτοι:

| Εθνική σύνταξη | χ | 12 | = | συνολικό επιβαλλόμενο ποσό του πόρου υπέρ e – Ε.Φ.Κ.Α., σε ετήσια βάση |

| 426,17€ | χ | 12 | = | 5.114,04€ |

Πίνακας 5

Πέραν αυτού του ποσού θα πραγματοποιείται επιστροφή καταβολών από την υπηρεσία στα πλαίσια του σταδίου εκκαθάρισης καταβολής πόρου σε ετήσια βάση.

Η διαδικασία επιστροφής πόρου, που καταβλήθηκε αχρεώστητα, θα γνωστοποιηθεί με νεότερο έγγραφο μετά την δημοσίευση της προβλεπόμενης από τις διατάξεις της παρ. 1, του άρθρου 154, του ν. 5078/2023 υπουργικής απόφασης.

1.9. Επιστροφή αχρεωστήτως καταβληθέντος πόρου (παρ. 9)

Σε κάθε περίπτωση διαπίστωσης αχρεωστήτως καταβληθέντος ποσού πόρου, υπέρ e–ΕΦΚΑ, αυτό επιστρέφεται στον δικαιούχο, σύμφωνα με τα προβλεπόμενα από τις ισχύουσες διατάξεις και την αριθ. Δ.15/Δ΄/90598/11.11.2021 (ΦΕΚ ΤΒ΄/5404/22.11.2021) Υπουργική Απόφαση.

Ενδεικτικά αναφέρουμε τις περιπτώσεις που, – λόγω υποβολής αίτησης συνταξιοδότησης, καταβάλλονται ποσά για πόρο, υπέρ e-ΕΦΚΑ, από την 1η του επόμενου μήνα υποβολής της αίτησης συνταξιοδότησης και ακολούθως εκδίδεται απορριπτική απόφαση ή η έναρξη της σύνταξης είναι μεταγενέστερη της 1ης του επόμενου μήνα της αίτησης.

Τα καταβληθέντα ποσά πόρου για όλους τους μήνες ή αντίστοιχα για τους μήνες πριν την έναρξη συνταξιοδότησης θεωρούνται αχρεωστήτως καταβληθέντα και επιστρέφονται σύμφωνα με τα ανωτέρω. – διαπιστωθεί αναδρομική εξαίρεση από την καταβολή πόρου. Τα καταβληθέντα ποσά πόρου για τους μήνες που προκύπτει εξαίρεση από την καταβολή πόρου θεωρούνται αχρεωστήτως καταβληθέντα και επιστρέφονται σύμφωνα με τα ανωτέρω.

1.10 Υπολογισμός πόρου υπέρ e – Ε.Φ.Κ.Α.

Για την ασφάλιση του απασχολούμενου συνταξιούχου καταβάλλονται οι προβλεπόμενες από τη νομοθεσία ασφαλιστικές εισφορές, σύμφωνα με την ασφαλιστέα απασχόληση και επιπλέον πόρος, μη ανταποδοτικού χαρακτήρα, υπέρ e – Ε.Φ.Κ.Α., ως εξής:

1.10.1. ΚΑΤΗΓΟΡΙΕΣ ΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΣΥΝΤΑΞΙΟΥΧΩΝ

1.10.1.1. ΜΙΣΘΩΤΟΙ, ΥΓΕΙΟΝΟΜΙΚΟΙ, ΕΡΓΑΤΟΤΕΧΝΙΤΕΣ ΟΙΚΟΔΟΜΟΙ, ΥΠΑΓΟΜΕΝΟΙ ΣΤΙΣ ΔΙΑΤ. ΠΑΡ.9 ΑΡ.39, ΜΕΛΗ Δ.Σ., ΞΕΝΑΓΟΙ & άλλοι

| Κλάδος Ασφάλισης | ΠΟΡΟΣ υπέρ e – Ε.Φ.Κ.Α. | Βάση υπολογισμού πόρου | |

| Ασφαλισμένος | Εργοδότης | ||

| Κύριας Ασφάλισης και λοιπών παροχών | 7,70% | 0,00% | Ασφαλιστέες Αποδοχές |

| Επικουρικής Ασφάλισης | 2,30% | 0,00% | |

| ΣΥΝΟΛΟ | 10,00% | ||

1.10.1.2. Μισθωτοί Μηχανικοί και (έμμισθοι) Δικηγόροι και όσοι εξ’ αυτών καταβάλλουν εισφορές σύμφωνα με την παρ. 9 του άρθρου 39

| Κλάδος Ασφάλισης | ΠΟΡΟΣ υπέρ e – Ε.Φ.Κ.Α. | Βάση υπολογισμού πόρου | |

| Ασφαλισμένος | Εργοδότης | ||

| Κύριας Ασφάλισης και λοιπών παροχών | 7,70% | 0,00% | Ασφαλιστέες Αποδοχές |

| Επικουρική Ασφάλιση | 40% επί της επιλεγείσας ασφαλιστικής κατηγορίας | ||

| Ασφαλιστική Κατηγορία | Συνολικό ποσό | Ειδικός πόρος: το σαράντα τις εκατό (40%) επί της ασφαλιστικής κατηγορίας, που έχει επιλεγεί για την απασχόληση | |

| 1η Ασφαλιστική Κατηγορία | 17,70 € | 17,40 χ 40% | 6,96 |

| 2η Ασφαλιστική Κατηγορία | 21,33 € | 21,33 χ 40% | 8,53 |

| 3η Ασφαλιστική Κατηγορία | 25,41 € | 25,41 χ 40% | 10,16 |

1.10.1.3 Αμειβόμενοι με Παραστατικά Παρεχόμενων Υπηρεσιών (Π.Π.Υ.) άρθρ. 55 του ν.4509/2017)

| Κλάδος Ασφάλισης | ΠΟΡΟΣ υπέρ e – Ε.Φ.Κ.Α. | Βάση υπολογισμού | |

| Ασφαλισμένος | Εργοδότης | ||

| Κύριας Ασφάλισης και λοιπών παροχών | 10,00% | 0,00% | Καθαρή αξία παραστατικού |

| ΣΥΝΟΛΟ | 10,00% | ||

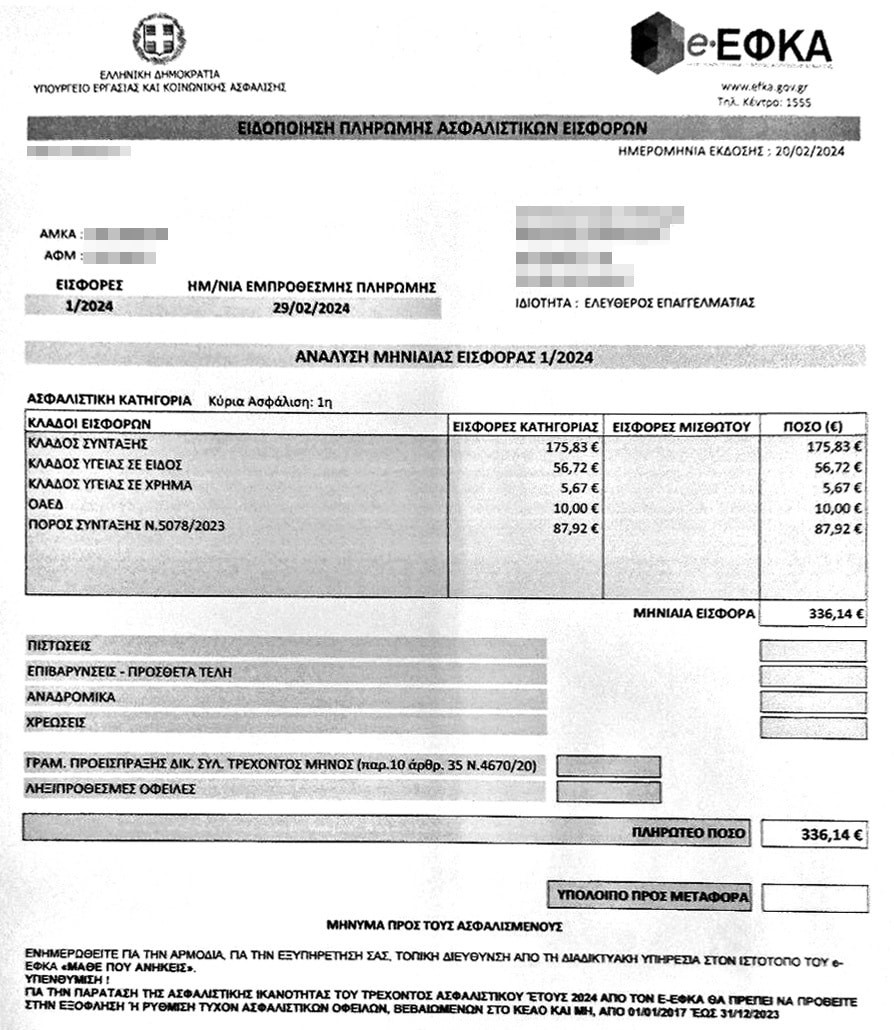

1.11. Ειδοποιητήρια e-ΕΦΚΑ με τις τρέχουσες εισφορές και τον ειδικό πόρο λόγω απασχόλησης συνταξιούχων

Ειδικά διαμορφωμένα ειδοποιητήρια αναρτήθηκαν από τον ΕΦΚΑ τα οποία περιλαμβάνουν αφενός τις τρέχουσες εισφορές και αφετέρου τον ειδικό πόρο λόγω απασχόλησης και αφορά συνταξιούχους που είχαν δηλώσει ότι απασχολούνται ως το 2023 και συνεχίζουν τη δραστηριότητά τους χωρίς διακοπή από 1ης/1/2024 και ημερομηνία εμπρόθεσμης πληρωμής έως την 29 Φεβρουαρίου 2024.

Για τους συνταξιούχους ελεύθερους επαγγελματίες που έχουν επιλέξει την 1η ασφαλιστική κατηγορία όπως και οι περισσότεροι, στα ειδοποιητήρια περιλαμβάνονται:

- Η νέα εισφορά κλάδου κύριας σύνταξης από 1ης/1/2024 που είναι 175,83 ευρώ.

- Η νέα εισφορά για τον κλάδο υγείας (σε χρήμα και είδος) που είναι 62,39 ευρώ.

- Η εισφορά υπέρ ανεργίας (ΟΕΑΔ) που είναι 10 ευρώ.

- Ο ειδικός πόρος λόγω απασχόλησης που είναι το 50% της εισφοράς σύνταξης με ποσό 87,92 ευρώ.

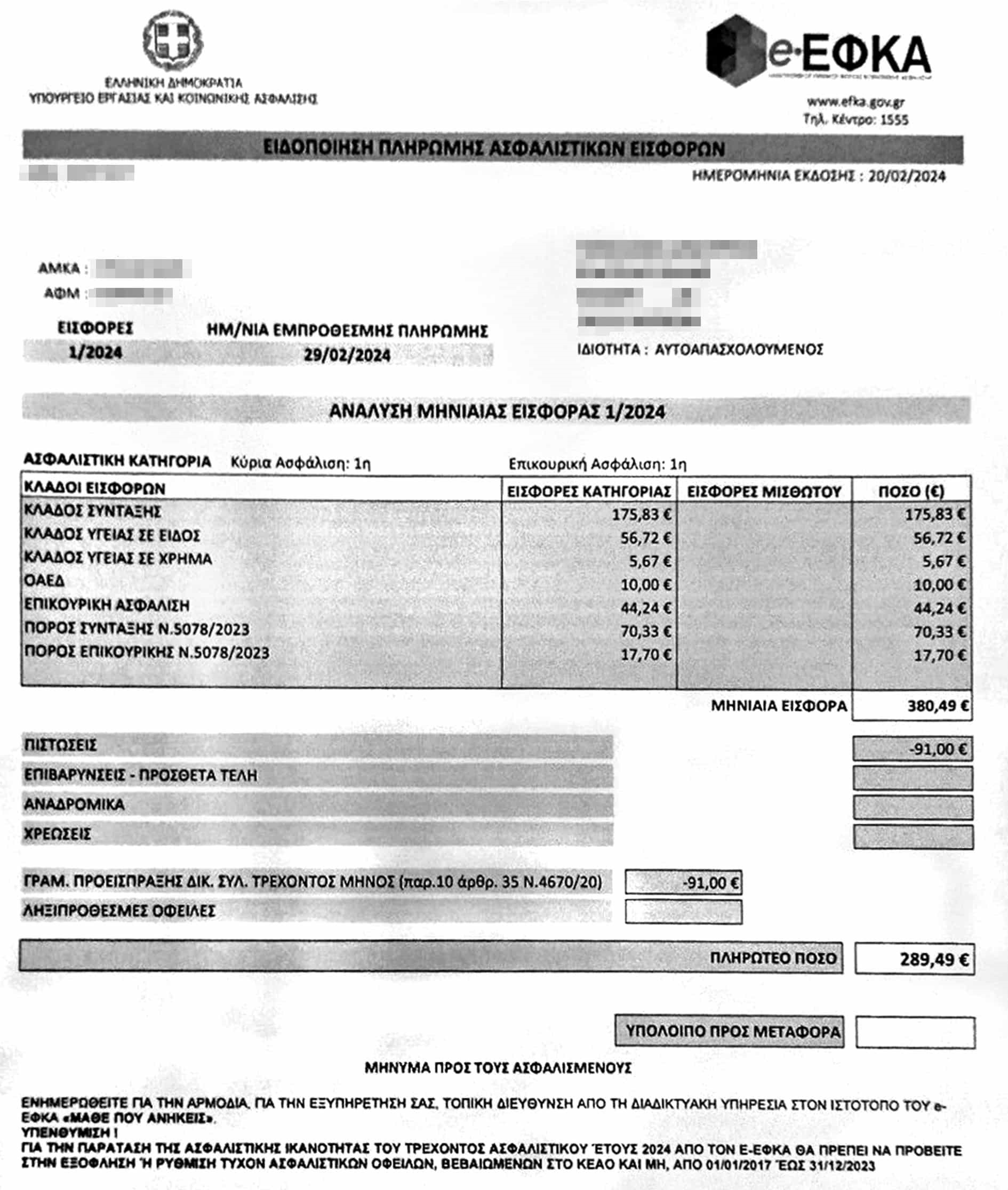

Αν απασχολείται ως μηχανικός ή δικηγόρος περιλαμβάνει εισφορές & ειδικό πόρο τόσο για την κύρια ασφάλιση όσο και για την επικουρική, όπως το ειδοποιητήριο που ακολουθεί.

1.12. ΑΠΕΙΚΟΝΙΣΗ ΠΟΡΟΥ ΥΠΕΡ e – Ε.Φ.Κ.Α. ΣΤΗΝ Α.Π.Δ.

Η απεικόνιση του πόρου υπέρ e – Ε.Φ.Κ.Α. για απασχολούμενους συνταξιούχους με υποχρέωση καταβολής αυτού, πραγματοποιείται στην Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.) e -Ε.Φ.Κ.Α., που υποβάλλει ο εργοδότης για την ασφάλιση του προσωπικού του, σύμφωνα με τις ισχύουσες από την νομοθεσία διατάξεις, για τον τρόπο και τις προθεσμίες υποβολής Α.Π.Δ., όπου περιλαμβάνεται και ο αντίστοιχος απασχολούμενος συνταξιούχος, με πρόσθετη (επιπλέον) εγγραφή, πέραν αυτής/ών που απεικονίζει/ουν την ασφάλισή του στους κλάδους που υπάγεται, λόγω της παρεχόμενης απασχόλησης, ως αναλυτικώς αναφέρονται, ανά κατηγορία, ακολούθως :

1.12.1. ΑΠΑΣΧΟΛΟΥΜΕΝΟΙ ΣΥΝΤΑΞΙΟΥΧΟΙ, ΜΙΣΘΩΤΟΙ, ΥΓΕΙΟΝΟΜΙΚΟΙ, ΕΡΓΑΤΟΤΕΧΝΙΤΕΣ ΟΙΚΟΔΟΜΟΙ, ΥΠΑΓΟΜΕΝΟΙ ΣΤΙΣ ΔΙΑΤ. ΠΑΡ.9 ΑΡ.39, ΜΕΛΗ Δ.Σ., ΞΕΝΑΓΟΙ & άλλοι

Για την απεικόνιση στην Α.Π.Δ. e – Ε.Φ.Κ.Α. (Κοινών Επιχειρήσεων & Οικοδομοτεχνικών Έργων) του πόρου υπέρ e – Ε.Φ.Κ.Α. απασχολούμενων συνταξιούχων ως

- μισθωτών,

- μισθωτών υγειονομικών,

- εργατοτεχνιτών οικοδόμων,

- μελών Δ.Σ. (εγκύκλιος 40/2022)

- ξεναγών (εγκύκλιος 24/2023) κ.λ.π., καθώς και

όσων υπάγονται στις διατάξεις της παρ.9 του άρθρου 39 του ν.4387/2016 (παρ. α, αρθρ.3) δημιουργήθηκε ιδιαίτερη κωδικοποίηση.

Ο Παλαιολόγος Ι. Λιάζος είναι Οικονομολόγος – Σύμβουλος Εργασιακών και Ασφαλιστικών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)