Tο Ευρωσύστημα συρρικνώνει τον ισολογισμό του, γεγονός που καθιστά διαθέσιμα περισσότερα κρατικά ομόλογα προς αγορά.

Το Blog της ΕΚΤ εξετάζει τον τρόπο με τον οποίο οι αγορές προσαρμόζονται σε αυτή τη νέα κατάσταση όσον αφορά τη μεταβλητότητα των τιμών των ομολόγων, τη ρευστότητα και τον αντίκτυπο στις αγορές repo.

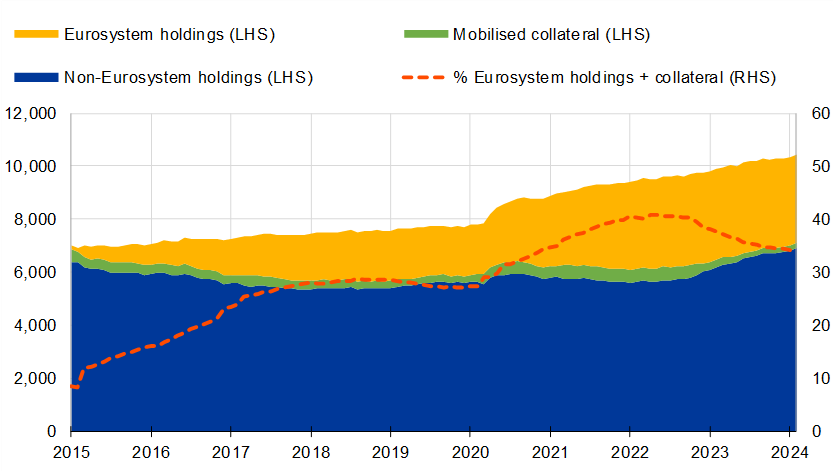

Από τα μέσα του 2022 ο ισολογισμός του Ευρωσυστήματος μειώθηκε κατά περίπου 2 τρισ. ευρώ, ή περισσότερο από 22%. Όπως επισημαίνεται στο σχετικό άρθρο το μεγαλύτερο μέρος αυτής της μείωσης οφείλεται στο ότι οι τράπεζες έχουν αποπληρώσει σημαντικό μερίδιο των δανείων που έχουν λάβει από το Ευρωσύστημα μέσω των στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης . Αυτό απελευθέρωσε πολλά περιουσιακά στοιχεία που χρησιμοποιήθηκαν προηγουμένως ως ασφάλεια στην αγορά, συμπεριλαμβανομένων των κρατικών ομολόγων. Επιπλέον, το Ευρωσύστημα κατέχει μικρότερα ποσά ομολόγων, καθώς δεν επανεπενδύει πλέον ομόλογα που λήγουν στο πλαίσιο του προγράμματος αγοράς περιουσιακών στοιχείων του .

Ποιος μπήκε στην αγορά κρατικών ομολόγων;

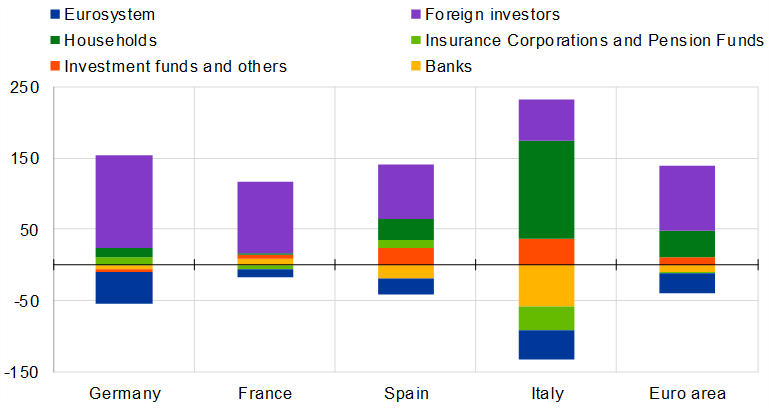

Όπως προκύπτει από τα στοιχεία της ΕΚΤ διάφοροι τύποι επενδυτών παρενέβησαν και αντιστάθμισαν τη μειωμένη παρουσία του Ευρωσυστήματος. Ενώ το Ευρωσύστημα δεν έχει πουλήσει ενεργά ομόλογα, αντικατέστησε μόνο εν μέρει τα ομόλογα που λήγουν στα χαρτοφυλάκια νομισματικής του πολιτικής

Δύο τομείς έχουν σαφώς συμβάλει τα μέγιστα στην απορρόφηση του νέου χρέους από τότε που η ΕΚΤ άρχισε να μειώνει τον ισολογισμό της: τα νοικοκυριά και οι ξένοι επενδυτές.

Ιστορικά, οι ξένοι επενδυτές ήταν οι μεγαλύτεροι κάτοχοι κρατικών τίτλων της ζώνης του ευρώ, αντιπροσωπεύοντας το 40% των διαθεσίμων πριν από την έναρξη του προγράμματος αγοράς περιουσιακών στοιχείων του Ευρωσυστήματος.

Όταν η ΕΚΤ επέκτεινε τον ισολογισμό της, ωστόσο, μείωσε στο μισό το μερίδιό της στα κρατικά ομόλογα της ζώνης του ευρώ. Καθώς το Ευρωσύστημα τερμάτισε τις επανεπενδύσεις στο πλαίσιο του APP, επέστρεψαν και απορρόφησαν σημαντικό μέρος της καθαρής έκδοσης κρατικών ομολόγων.

Ωστόσο, το μερίδιό τους εξακολουθεί να είναι πολύ μικρότερο από ό,τι ήταν πριν από μια δεκαετία.

Αυτή η επιστροφή ξένων επενδυτών μπορεί να μην προκαλεί έκπληξη. Ο τομέας περιλαμβάνει ξένα επενδυτικά κεφάλαια και αμοιβαία κεφάλαια αντιστάθμισης κινδύνου, τα οποία παραδοσιακά δείχνουν υψηλή ευαισθησία στις μεταβολές των αποδόσεων , ιδίως σε αυτές των ομολόγων που εκδίδονται από κυβερνήσεις της ζώνης του ευρώ υψηλότερης αξιολόγησης.

Τα νοικοκυριά

Αντίθετα, αξιοσημείωτη είναι η ταχύτητα και η ένταση των αγορών από τον κλάδο των νοικοκυριών. Το μερίδιο των κρατικών τίτλων που ανήκουν σε νοικοκυριά έχει επιστρέψει σχεδόν στο 3,5%, κοντά στο επίπεδο που επικρατούσε πριν το Ευρωσύστημα δρομολογήσει το πρόγραμμα αγοράς του δημόσιου τομέα (PSPP) το 2015.

Αρκετοί παράγοντες έχουν κάνει την αγορά κρατικών ομολόγων ελκυστική για τα ιδιωτικά νοικοκυριά. Οι υψηλότερες αποδόσεις, σε συνδυασμό με τις κυβερνήσεις που προσφέρουν αποκλειστικά προϊόντα λιανικής, προσέλκυσαν επενδύσεις από τα νοικοκυριά, ειδικά καθώς πολλές εμπορικές τράπεζες άργησαν να μεταφέρουν υψηλότερα επιτόκια πολιτικής στα επιτόκια καταθέσεων. Επιπλέον, η αυξημένη αποταμίευση κατά τη διάρκεια της πανδημίας σήμαινε ότι τα νοικοκυριά είχαν περισσότερα χρήματα διαθέσιμα για να επενδύσουν σε ομόλογα και γραμμάτια.

Γιατί οι αγορές κρατικών ομολόγων αντέδρασαν τόσο ομαλά;

Όπως γράφει η ΕΚΤ το Ευρωσύστημα άρχισε να μειώνει το χαρτοφυλάκιο των ομολόγων νομισματικής πολιτικής του σε ένα περιβάλλον υψηλής έκδοσης κρατικών ομολόγων και αυξημένης αστάθειας της αγοράς, καθώς οι κεντρικές τράπεζες σε όλο τον κόσμο αύξησαν τα επιτόκια πολιτικής τους για να καταπολεμήσουν τον αυξημένο πληθωρισμό. Υπό αυτές τις συνθήκες, η μείωση του ισολογισμού εξελίχθηκε πολύ ομαλά, με την καθαρή έκδοση ομολόγων να απορροφάται από εγχώριους και ξένους επενδυτές.

Η δυνατότητα αγοράς ή πώλησης ομολόγων παρέμεινε σταθερή ή και βελτιωμένη τους τελευταίους μήνες. Αυτό είναι ορατό από τη σχέση μεταξύ αστάθειας και ρευστότητας στις αγορές κρατικών ομολόγων της ζώνης του ευρώ

Βοήθησε η μεγαλύτερη διαθεσιμότητα κρατικών ομολόγων στις αγορές repo;

Η αυξημένη διαθεσιμότητα κρατικών ομολόγων της ζώνης του ευρώ είχε θετική επίδραση σε ένα άλλο κρίσιμο τμήμα της αγοράς: την αγορά repo, όπου οι τράπεζες δανείζουν και δανείζονται η μία από την άλλη έναντι εξασφαλίσεων. Το 2022, η λειτουργία της αγοράς repo επλήγη εν μέρει λόγω της σπανιότητας τίτλων υψηλής ποιότητας που χρησιμοποιούνται ως εξασφάλιση σε συναλλαγές εξασφαλισμένης αγοράς χρήματος. Αυτό είχε δημιουργήσει μια σφήνα μεταξύ των επιτοκίων επαναγοράς και του βασικού επιτοκίου πολιτικής της ΕΚΤ, γεγονός που συνέβαλε στην καθυστέρηση της μετάδοσης της νομισματικής πολιτικής στα πρώτα στάδια του κύκλου σύσφιγξης.

Η βελτιωμένη διαθεσιμότητα εξασφαλίσεων συνέβαλε στη σημαντική άμβλυνση τέτοιων ελλείψεων περιουσιακών στοιχείων και βοήθησε να έρθουν τα επιτόκια επαναγοράς πιο κοντά με το κύριο επιτόκιο πολιτικής μας. Ενώ στο τέλος του 2022 σχεδόν το 50% όλων των όγκων repo διενεργήθηκαν περισσότερο από 30 bps κάτω από το επιτόκιο της διευκόλυνσης καταθέσεων (DFR), το μερίδιο αυτό συρρικνώθηκε δραστικά κατά τη διάρκεια του 2023. Επί του παρόντος, περισσότερο από το 50% όλων των όγκων repo είναι εντός 10 bps από το DFR.

Η συνολική βελτίωση στη λειτουργία της αγοράς repos συνέβαλε στη μετάδοση της νομισματικής πολιτικής στις αγορές χρήματος της ζώνης του ευρώ, καθώς τα επιτόκια της αγοράς repo προσαρμόστηκαν χωρίς καθυστέρηση στις αυξήσεις των επιτοκίων πολιτικής στο μεταγενέστερο μέρος του κύκλου πεζοπορίας.