![Goldman Sachs: Θετικός καταλύτης για τις μετοχές των ελληνικών τραπεζών τα μερίσματα [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/06/ot_greek_Banks-1024x600.png)

Στην άνοδο των αποδόσεων των ομολόγων αποδίδει η Goldman Sachs την διόρθωση που υπήρξε στις μετοχές των ελληνικών τραπεζών, σύμφωνα με τις απαντήσεις που έλαβε από ερωτήσεις που υπέβαλε σε επενδυτές σχετικά με το τι οδήγησε την υποαπόδοση του ελληνικού κλάδου.

Πέραν αυτού όμως, σύμφωνα με την Goldman Sachs, η απόδοση των ελληνικών τραπεζικών μετοχών αναμένουν έναν θετικό καταλύτη από το μέτωπο των μερισμάτων, τα οποία εκτιμάται ότι θα εγκριθούν εντός του Ιουνίου. Σύμφωνα με τις μέχρι τώρα ανακοινώσεις, η μερισματική απόδοση αναμένεται στο 2% για την Πειραιώς, στο 3,5% για την Alpha Bank και στο 5% για την Eurobank και την Εθνική.

«Αναμένουμε ότι η έγκριση μερίσματος από την ΕΚΤ στις αρχές του Ιουνίου θα λειτουργήσει ως θετικός καταλύτης για τις ελληνικές τράπεζες και στο βασικό μας σενάριο αναμένουμε από όλες τις ελληνικές τράπεζες να προχωρήσουν τις προτεινόμενες πληρωμές», αναφέρει η Goldman Sachs.

Σε σχετική βάση, η επενδυτική τράπεζα περιμένει μια ισχυρότερη θετική αντίδραση για τις Πειραιώς και Alpha για την έγκριση, ενώ πιο ήπια θα είναι για την Εθνική και τη Eurobank λαμβάνοντας υπόψη τη σχετική υπεραπόδοσή τους τους τελευταίους μήνες.

Η Goldman Sachs διατηρεί τη σύσταση για αγορά (buy) στις τρεις ελληνικές τραπεζικές μετοχές, πλην της Alpha Bank, για την οποία διατηρεί τη σύσταση ουδετερότητας (hold). Για την Eurobank δίνει τιμή στόχο 12 μηνών στα 2,5 ευρώ, για την Εθνική η τιμή στόχος είναι στα 10 ευρώ, για την Alpha στα 1,95 ευρώ και για την Πειραιώς στα 5,30 ευρώ.

Ο ρόλος των ομολόγων

Οι ελληνικές τράπεζες σημείωσαν σημαντικές απώλειες, κατά μέσο όρο 5%, την περασμένη εβδομάδα, με την Goldman Sachs να συσχετίζει αυτήν την επίδοση με την αύξηση των αποδόσεων των 10ετών κρατικών ομολόγων. Υπήρξε επιδείνωση κατά 10 μονάδες βάσης κατά τις 1-2 εβδομάδες και κατά περίπου 20 μονάδες βάσης τις τελευταίες 4 εβδομάδες.

Αυτό συνέβη μαζί με μια σειρά μακροοικονομικών ανακοινώσεων που υποδεικνύουν υψηλότερο ή ελαφρώς υψηλότερο πληθωρισμό στην Ευρώπη (Ισπανία, Γερμανία, ζώνη του ευρώ) από τον αναμενόμενο.

Σε αυτό το πλαίσιο, οι αναλυτές της GS αναμένουν ότι το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας θα μειώσει τα επιτόκια πολιτικής κατά 25 μονάδες βάσης στη συνεδρίαση αυτής της εβδομάδας στις 6 Ιουνίου, αλλά ο μετέπειτα ρυθμός χαλάρωσης παραμένει αβέβαιος υπό το φως των στοιχείων που θα ανακοινωθούν.

Αξίζει εδώ να σημειωθεί ότι η ανάπτυξη, ο βασικός πληθωρισμός και η αύξηση των μισθών ήταν κάπως ισχυρότερα από ό,τι αναμενόταν, υποδεικνύοντας αύξηση των προβλέψεων για τον πληθωρισμό.

Από την άλλη πλευρά, μια σημαντικά υψηλότερη πορεία των επιτοκίων και ένα ελαφρώς ισχυρότερο σταθμισμένο ως προς τις εμπορικές συναλλαγές ευρώ είναι πιθανό να επηρεάσουν τις προβλέψεις για τον πληθωρισμό. Συνολικά, οι οικονομολόγοι της GS αναμένουν τώρα πληθωρισμό 2,4% το 2024 (+0,1 π.μ. από τον Μάρτιο), 2,1% το 2025 (+0,1 π.μ.) και 1,9% το 2026 (αμετάβλητο).

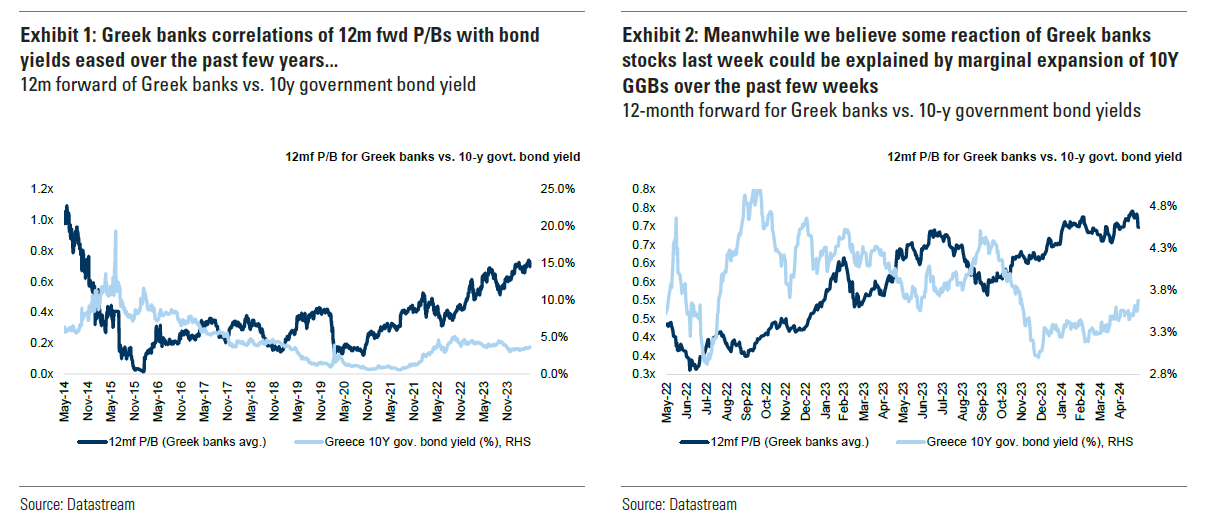

Η συσχέτιση μεταξύ των αποδόσεων των ομολόγων και του P/B των ελληνικών τραπεζών έχει αμβλυνθεί τα τελευταία χρόνια εν μέσω προόδου στη δημοσιονομική εξυγίανση (με αρκετές μεταγενέστερες αναβαθμίσεις της Ελλάδας σε καθεστώς Investment Grade το 2023) και μια σημαντική ανατροπή του υπολοίπου των NPEs των ελληνικών τραπεζών (κλίνουν πιο κοντά στα μέσα ευρωπαϊκά επίπεδα).

Οι κίνδυνοι στον κλάδο

Σε επίπεδο κλάδου, η GS σημειώνει ότι ο κίνδυνος υψηλότερων και μακροχρόνιων επιτοκίων της ΕΚΤ έχει αμφίδρομη επίδραση στα επιτοκιακά περιθώρια και τα ROTE των ελληνικών τραπεζών.

Ειδικότερα, τα υψηλότερα επιτόκια θα πρέπει να υποστηρίζουν τις υποκείμενες διαφορές δανείων-καταθέσεων των ελληνικών τραπεζών (θετικό για ROTE), (2), αλλά θα αυξήσει επίσης το τριμηνιαίο κόστος αντιστάθμισης κινδύνου που επιβάλλουν οι τράπεζες μέσω swap επιτοκίων (για τις οποίες οι τράπεζες λαμβάνουν σταθερό επιτόκιο, ενώ πληρώνουν μεταβλητό επιτόκιο συνδεδεμένο με το επιτόκιο της ΕΚΤ) εν αναμονή των μειώσεων επιτοκίων.

Από την πλευρά της ποιότητας του ενεργητικού, η GS σημειώνει ότι οι ελληνικές τράπεζες καταγράφουν σε μεγάλο βαθμό αρνητικό σχηματισμό καθαρών NPE τα τελευταία τρίμηνα (με τον δείκτη NPE να μειώνεται διαδοχικά) και δεν βλέπει κίνδυνο για αποκλίσεις σε αυτή την τάση.

![Ξενοδοχειακές επενδύσεις: Ελλάδα και Αθήνα στους πρωταθλητές της Ευρώπης το 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/Hotel_Reception-768x402-1.jpg)

![Ακίνητα: Περιζήτητα τα πολυτελή [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/katoikies.jpg)