Διαδικασία υπολογισμού του φόρου – Δικαιολογητικά που συνυποβάλλονται

Είδαμε στο προηγούμενο σημείωμα μας ότι η νέα δήλωση πλοίων Β κατηγορίας υποβάλλεται, για το 2023, έως τις 26 Σεπτεμβρίου οι δηλώσεις. Ακόμη είδαμε αναλυτικά ποια σκάφη αφορά.

Σήμερα θα δούμε πως υποβάλλεται η σχετική δήλωση καθώς, ποια διαδικασία ακολουθείται για τον υπολογισμό του φόρου

Πώς υποβάλλονται οι δηλώσεις φόρου πλοίων.

Οι δηλώσεις φόρου πλοίων δεύτερης κατηγορίας υποβάλλονται ψηφιακά είτε από τους ίδιους τους υπόχρεους εάν πρόκειται για φυσικά πρόσωπα, είτε από το νόμιμο εκπρόσωπο νομικού προσώπου ή νομικής οντότητας, είτε από νόμιμο εκπρόσωπο διαχειρίστριας εταιρείας του άρθρου 25 του ν. 27/1975, είτε από εξουσιοδοτημένο φοροτεχνικό – λογιστή με τους προσωπικούς του κωδικούς πρόσβασης.

Σε περίπτωση αποδεδειγμένης τεχνικής αδυναμίας ολοκλήρωσης της υποβολής της δήλωσης φόρου πλοίων δεύτερης κατηγορίας του ν. 27/1975, καθώς και των συνυποβαλλομένων εντύπων ψηφιακά, η δήλωση υποβάλλεται εμπρόθεσμα εντός δέκα (10) εργάσιμων ημερών μετά τη λήξη της προθεσμίας υποβολής στην αρμόδια για το πλοίο υπηρεσία της ΑΑΔΕ ως εξής:

α) Με αποστολή αιτήματος μέσω της εφαρμογής «Τα αιτήματά μου» στην ψηφιακή πύλη «myAADE» στο οποίο επισυνάπτονται αρχεία σάρωσης (scan) της δήλωσης και των δικαιολογητικών του άρθρου 5 της παρούσας ή με αποστολή των ανωτέρω με φυσικό φάκελο είτε ταχυδρομικά με συστημένη επιστολή είτε με υπηρεσία ταχυμεταφοράς. Ως ημερομηνία υποβολής της δήλωσης που υποβάλλεται στη αρμόδια για το πλοίο υπηρεσία της ΑΑΔΕ θεωρείται κατά περίπτωση: i) Η ημερομηνία αποστολής του αιτήματος στην εφαρμογή «Τα αιτήματά μου» και εφόσον το αίτημα καταχωρηθεί στην εφαρμογή μέχρι το πέρας της τελευταίας ημέρας της καταληκτικής προθεσμίας, η υποβολή λαμβάνεται ως εμπρόθεσμη ή ii) η ημερομηνία αποστολής του φυσικού φακέλου που προκύπτει από τη σφραγίδα του ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς. Το αποδεικτικό του ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς αποτελεί αποδεικτικό υποβολής της δήλωσης και υπέχει θέση απόδειξης παραλαβής εκ μέρους του αποδέκτη,

β) Με κατάθεση στο γραφείο πρωτοκόλλου της αρμόδιας υπηρεσίας. Μέσω της εφαρμογής «Τα Ραντεβού μου» στην ψηφιακή πύλη myAADE παρέχεται η δυνατότητα προγραμματισμού ραντεβού για την υποβολή των δηλώσεων για τις περιπτώσεις των αρμόδιων υπηρεσιών που έχουν ενταχθεί στην εφαρμογή «Τα Ραντεβού μου».

Ποια διαδικασία ακολουθείται για τον υπολογισμό του φόρου

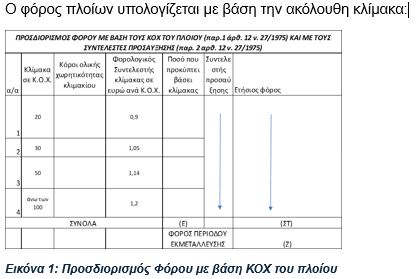

Ο φόρος πλοίων υπολογίζεται με βάση την ακόλουθη κλίμακα:

Ορίζεται ελάχιστο ποσό φόρου 200€ σε περίπτωση που ο υπολογιζόμενος φόρος με βάση την παραπάνω κλίματα είναι μικρότερος από το ποσό αυτό.

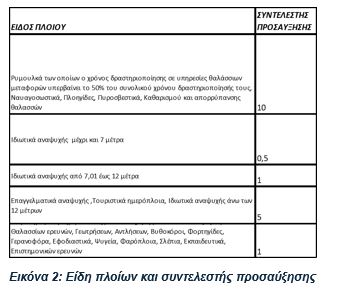

Στη συνέχεια ο υπολογιζόμενος φόρος πολλαπλασιάζεται με τους ακόλουθους συντελεστές ανά είδος φόρου:

Κατόπιν, ο φόρος που προκύπτει κατά το έτος έναρξης ή διακοπής της εκμετάλλευσης του πλοίου περιορίζεται ανάλογα με τις ημέρες εκμετάλλευσής του.

Τι συμπληρώνεται στο πεδίο των ΚΟΧ όταν στα μικρά πλοία που έχουν υποχρέωση εγγραφής σε ΒΕΜΣ / ΕΔΒΜΠ δεν υπάρχει υποχρέωση καταμέτρησης σε κόρους;

Στην περίπτωση αυτή στο πεδίο των κόρων ολικής χωρητικότητας (ΚΟΧ) συμπληρώνεται ένας αριθμός μικρότερος του 170 έτσι ώστε να υπολογίζεται το ελάχιστο ποσό φόρου των διακοσίων (200) ευρώ πριν τον πολλαπλασιασμό του με τους συντελεστές της παρ.2 του άρθρου 12 του ν. 27/1975. (ΣΗΜΕΙΩΣΗ! Προτείνουμε το μικρότερο δυνατό, όπως το 1)

Εφαρμόζεται η μείωση της αργίας στα ιδιωτικά πλοία αναψυχής;

Όχι. Η μείωση αυτή εφαρμόζεται μόνο στα επαγγελματικά πλοία αναψυχής στα τουριστικά ημερόπλοια, καθώς και στα λοιπά πλοία δεύτερης κατηγορίας.

Ποια δικαιολογητικά συνυποβάλλονται κατά την πρώτη υποβολή της δήλωσης;

Κατά την πρώτη υποβολή της δήλωσης για την πιστοποίηση των στοιχείων του πλοίου, την ύπαρξη συμβάσεων ναύλωσης ή χρηματοδοτικής μίσθωσης πλοίου και τον υπολογισμό των μειώσεων συνυποβάλλονται, κατά περίπτωση, τα ακόλουθα δικαιολογητικά:

α) Έγγραφο εθνικότητας ή άδεια εκτέλεσης πλόων ή πιστοποιητικό κυριότητας του πλοίου από το οποίο προκύπτουν το όνομα, η σημαία, ο λιμένας, ο αριθμός νηολογίου/λεμβολογίου/ΒΕΜΣ, ο ΑΜΥΕΝ, το Δ.Δ.Σ., ο αριθμός ΙΜΟ, οι Κ.Ο.Χ., οι Κ.Κ.Χ., ο τύπος, το ολικό μήκος, έτος αποπεράτωσης ναυπήγησης, ημερομηνία αρχικής εγγραφής του πλοίου.

β) Στην περίπτωση κατά την οποία δεν προκύπτουν οι Κ.Ο.Χ., οι Κ.Κ.Χ. και το ολικό μήκος του πλοίου από τα δικαιολογητικά της περ.α΄, πιστοποιητικό οικείας λιμενικής αρχής για τους κόρους της καθαρής και ολικής χωρητικότητας και για ιδιωτικά σκάφη αναψυχής για το ολικό μήκος αυτού, με εξαίρεση την περίπτωση πλοίων που από τις διατάξεις του Γενικού Κανονισμού Λιμένος δεν υπόκεινται σε καταμέτρηση κόρων ολικής χωρητικότητας.

Πώς διορθώνονται τα λάθη στα στοιχεία του πλοίου κατά την υποβολή της δήλωσης;

Για την διόρθωση των λαθών στα στοιχεία του πλοίου εκτός του πεδίου «λιμένας νηολόγησης» στην ελληνική σημαία, υποβάλλεται τροποποιητική δήλωση επισυνάπτοντας τα σχετικά δικαιολογητικά. Σε περίπτωση εκπρόθεσμης υποβολής της δήλωσης επιβάλλονται οι κυρώσεις του άρθρου 53 ΚΦΔ και οι τυχόν τόκοι εκπρόθεσμης καταβολής του άρθρου 52 του ΚΦΔ.

Για ποια φορολογική περίοδο υποβάλλεται η δήλωση σε περίπτωση μεταβίβασης του πλοίου;

Σε περίπτωση μεταβίβασης του πλοίου υποβάλλεται δήλωση για το χρονικό διάστημα από την αρχή του οικείου φορολογικού έτους μέχρι την ημερομηνία λήξης ισχύος της βεβαίωσης του άρθρου 19 του ν. 27/1975, ήτοι δύο μήνες από την ημερομηνία έκδοσής της (σχετ. η Ε.2045/2023 εγκύκλιος Διοικητή ΑΑΔΕ).

Πώς υποβάλλεται δήλωση στην περίπτωση που έχει αποβιώσει ο κάτοχος του πλοίου;

Στην περίπτωση αυτή υποβάλλεται δήλωση από τους νόμιμους κληρονόμους στο όνομα και για λογαριασμό του αποβιώσαντα για το χρονικό διάστημα από την αρχή οικείου φορολογικού έτους μέχρι την ημερομηνία θανάτου του υπόχρεου είτε μέσω της εφαρμογής «Τα αιτήματά μου» είτε με αποστολή φυσικού φακέλου μέσω ταχυδρομικής υπηρεσίας είτε με κατάθεση στο γραφείο πρωτοκόλλου της αρμόδιας υπηρεσίας.

Πώς και πότε υπολογίζεται η μείωση του φόρου λόγω αργίας;

Σε περίπτωση αποδεδειγμένης αργίας για χρονικό διάστημα μεγαλύτερο των είκοσι συνεχών ημερών κατά το έτος φορολογίας παρέχονται μειώσεις στον φόρο, εφόσον η αίτηση για δήλωση της αργίας στην αρμόδια υπηρεσία γίνει μέχρι την λήξη της προθεσμίας υποβολής της δήλωσης για το προηγούμενο έτος.

Παράδειγμα:

Πλοίο νηολογημένο υπό ελληνική σημαία του οποίου ο φόρος χωρίς τις μειώσεις ήταν ποσού 1.000€ και τέθηκε σε αργία λόγω επισκευών για χρονικό διάστημα από 1/11/2023 έως 11/1/2024 με την υποβολή της δήλωσης φορολογικού έτους 2023 θα υπολογιστεί μείωση λόγω αργίας από 1/11/2023 έως 31/12/2023 και συνεπώς το ποσό του φόρου θα είναι 832,9€ [1.000 – (1.000 Χ 61/365)= 832,9] εφόσον η αίτηση για δήλωση της αργίας στην αρμόδια υπηρεσία γίνει μέχρι την 30/6/2024. Για το φορολογικό έτος 2024 για το χρονικό διάστημα από 1/1/2024 έως 11/1/2024 δεν θα ληφθεί υπόψη η μείωση του φόρου, διότι το διάστημα αυτό είναι μικρότερο από 20 ημέρες.

Ο Αλωνιάτης Απόστολος είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας