Απαντήσεις στα 4 ζητήματα τα οποία απασχολούν περισσότερο τους επενδυτές για τις ελληνικές τράπεζες δίνει η Morgan Stanley στην τελευταία ανάλυσή της για τον κλάδο, στην οποία μάλιστα επιβεβαιώνει τη σύσταση overweight, δηλαδή για αποδόσεις μεγαλύτερες της αγοράς.

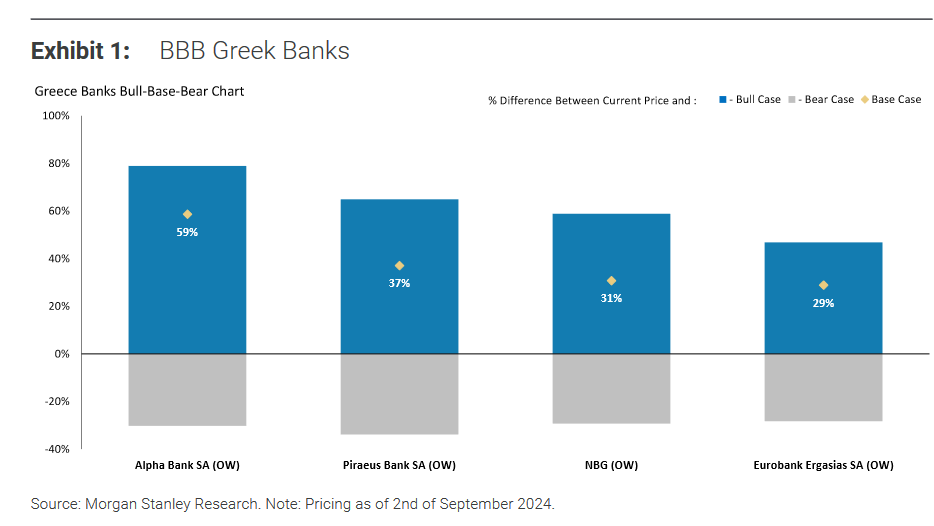

Στο μέτωπο των τιμών στόχων, στο βασικό σενάριο, για την Πειραιώς ορίζει τα 5,51 ευρώ, για την Alpha Βank τα 2,5 ευρώ, για την Εθνική τα 10,43 ευρώ και για τη Eurobank τα 2,66 ευρώ. Οι τιμές στόχοι υποδηλώνουν περιθώριο ανόδου έως και 39%.

Ωστόσο, στο θετικό σενάριο μπορεί να φτάσει έως και το 59%.

Ανάλυση της ευαισθησίας σε μειώσεις επιτοκίων

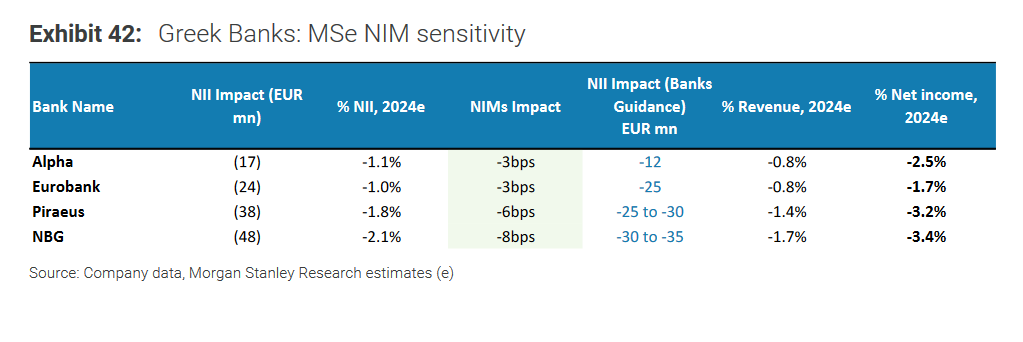

H Morgan Stanley αναγνωρίζει ότι οι ελληνικές τράπεζες έχουν κάνει πρόοδο στην αντιστάθμιση της ευαισθησίας τους ως προς τη μείωση των επιτοκίων μέσω 1) της αύξησης του χαρτοφυλακίου τίτλων τους – κατά μέσο όρο οι τίτλοι ως ποσοστό του ενεργητικού αυξήθηκαν από 16% το 2022 σε 21% από το 1ο εξάμηνο του 2024, 2) την εισαγωγή αντιστάθμισης επιτοκίου από το τέλος του 2023, οι οποίες επί του παρόντος έχουν αρνητική επίδραση στα επιτοκιακά εσοδα από το 1ο εξάμηνο του 2024, αλλά, καθώς τα επιτόκια μειώνονται, αναμένεται να αρχίσουν να συνεισφέρουν θετικά.

Με βάση επίσης την καθοδήγηση των ελληνικών τραπεζών για το 2026 οι μειώσεις επιτοκίων θα αντισταθμιστούν σε μεγάλο βαθμό από i) την αύξηση του CAGR των δανείων κατά ~6%, ii) την εκ νέου μετακύληση τίτλων λήξεως σε άλλους υψηλότερης απόδοσης και iii) τις αντισταθμίσεις.

Με βάση τα παραπάνω, η Morgan Stanley βλέπει ότι η Alpha και η Eurobank έχουν τη χαμηλότερη ευαισθησία περιθωρίου (ΝΙΜ) στα επιτόκια.

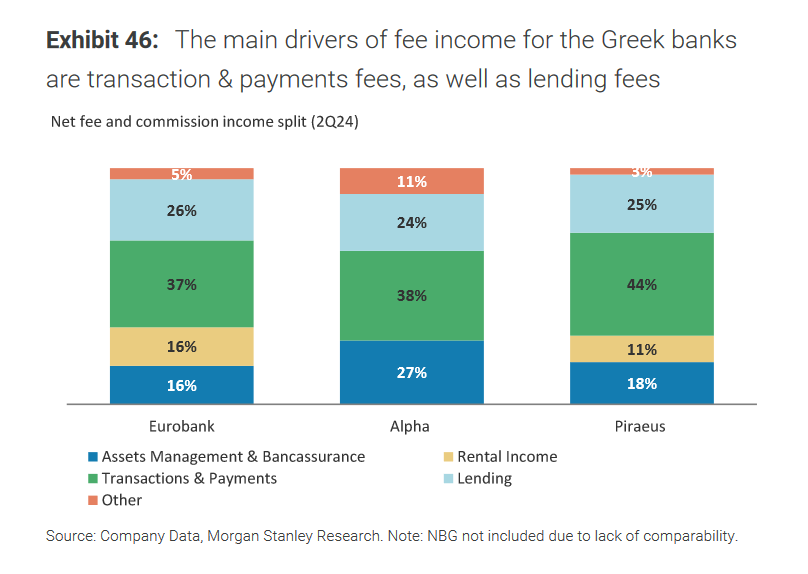

Για τα έσοδα από αμοιβές και προμήθειες

Κατά την Morgan Stanley τα έσοδα από αμοιβές και προμήθειες θα μπορούσαν να παρέχουν περαιτέρω υποστήριξη στα βασικά έσοδα. Σε σχέση με τις ευρωπαϊκές όμοιες τράπεζες, οι ελληνικές τράπεζες παράγουν χαμηλότερο ποσοστό των λειτουργικών εσόδων τους από προμήθειες, γεγονός που δικαιολογεί την προσοχή που επιδεικνύουν στις μειώσεις επιτοκίων.

Ταυτόχρονα, οι ελληνικές τράπεζες παρουσιάζουν σημαντική υποδιείσδυση σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες, υποδηλώνοντας περισσότερες δυνατότητες αύξησης των εσόδων από προμήθειες τα επόμενα χρόνια.

Στο μέλλον, η Morgan Stanley αναμένει μέση αύξηση στα F&C κατά 10% την περίοδο 2024-26.

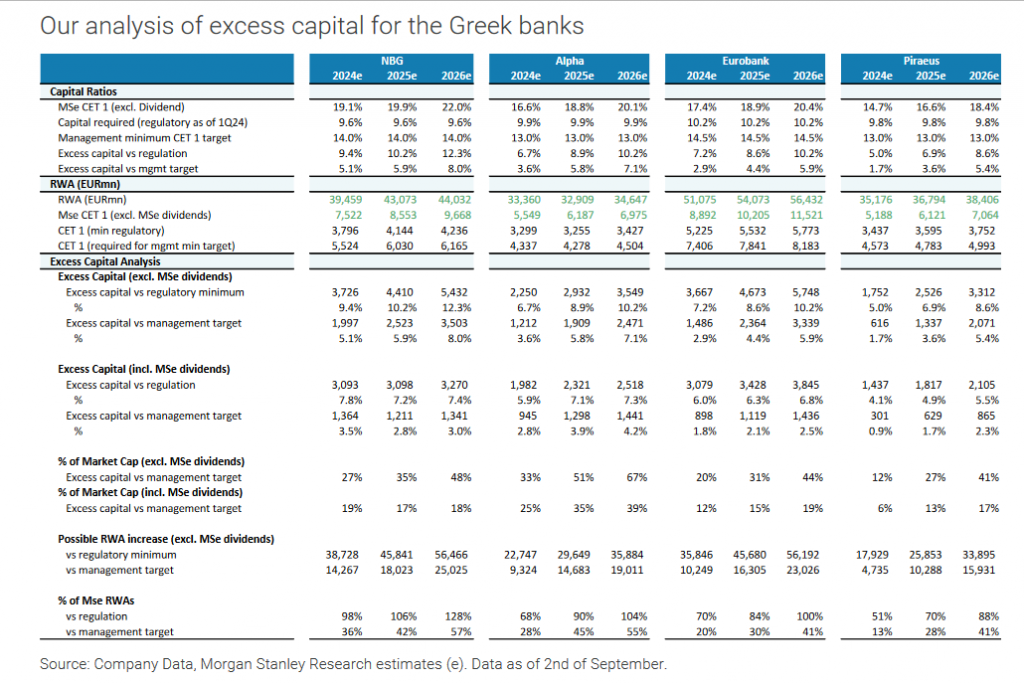

Η πιθανότητα απόδοσης κεφαλαίου υποτιμήθηκε

Τον Ιούνιο του 2024, η ΕΚΤ ενέκρινε τις πρώτες πληρωμές ελληνικών μερισμάτων μετά από 16 χρόνια. Οι δείκτες αποπληρωμής για τις τράπεζες διαμορφώθηκαν στο 30% για τη Eurobank και την Εθνική, στο 20% για την Alpha (μισό μέρισμα σε μετρητά, μισή επαναγορά μετοχών) και 10% για την Πειραιώς.

Με τους αυξανόμενους δείκτες κεφαλαίου που καθοδηγούνται από τη δημιουργία οργανικών κεφαλαίων, η Morgan Stanley βλέπει σημαντικά περιθώρια διανομής πλεονάζοντος κεφαλαίου για τις ελληνικές τράπεζες έως το 2026 – ιδίως για την Εθνική. Με βάση την ανάλυσή της μάλιστα, το υπερβάλλον κεφάλαιο (εκτός μερισμάτων) πάνω από τους στόχους των διοικήσεων θα ανέρχεται σε ~ 50% της κεφαλαιοποίησης της αγοράς κατά μέσο όρο για τις ελληνικές τράπεζες έως το 2026.

Στο βασικό σενάριο, βλέπει τις μερισματικές αποδόσεις να διαμορφώνονται στο ~7% το 2024 κατά μέσο όρο και στο ~9% το 2025 με βάση τους δείκτες πληρωμών 30-50% το 2024 και 40-60% το 2025. Η Εθνική ξεχωρίζει με τον υψηλότερο δείκτη συνολικού κεφαλαίου στον κλάδο.

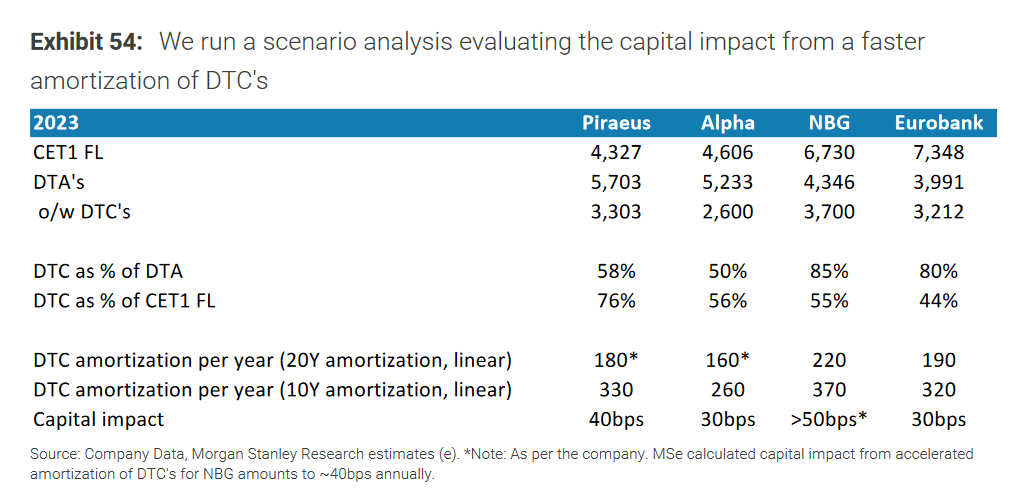

Τι γίνεται με τα DTC;

Οι επενδυτές ρωτούν σχετικά με τα DTC στο κεφάλαιο των ελληνικών τραπεζών, με την Morgan Stanley να βλέπει το μερίδιο τους ως ποσοστό του κεφαλαίου να μειώνεται κατά ~ 16 ποσοστιαίες μονάδες μεταξύ 2023-26 και να ανέρχονται στο ~42% του κεφαλαίου των ελληνικών τραπεζών κατά μέσο όρο έως το 2026 (έναντι 58% το 2023).

Με βάση την ανάλυσή της, η διαδικασία αυτή θα έχει μέσο αντίκτυπο ~40 μ.β. στο CET 1, το οποίο η Morgan Stanley θεωρεί ότι είναι διαχειρίσιμο. Σημειώνει ότι η Eurobank έχει το χαμηλότερο μερίδιο DTC στο κεφαλαιακό της μείγμα με 44% από το 2023, το οποίο βλέπει να μειώνεται στο 31% έως το 2026.