![Goldman Sachs: Ανεβάζει τις τιμές στόχους για τις ελληνικές τράπεζες – Οι νέες τιμές στόχοι [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/03/ot_bankers4_b-1024x600.png)

Σε αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Goldman Sachs, αποτυπώνοντας τις νέες εκτιμήσεις της για τα μεγέθη και τις επιδόσεις του κλάδου, μετά και την καλύτερη εικόνα που απέκτησε από την ανακοίνωση των αποτελεσμάτων δευτέρου τριμήνου.

Ειδικότερα, για την Πειραιώς η νέα τιμή στόχος διαμορφώνεται στα 5,90 ευρώ, από 5,30 ευρώ προηγουμένως, για την Εθνική στα 11 ευρώ, από 10 ευρώ, για την Eurobank στα 2,70 ευρώ, από 2,50 ευρώ και για την Alpha Bank στα 2 ευρώ, από 1,95 ευρώ, Η σύσταση είναι buy (αγορά) για τις τρεις και neutral (ουδετερότητα) για την Alpha Bank.

JP Morgan: Οι 3 προϋποθέσεις για να συνεχίσουν να υπεραποδίδουν οι ελληνικές τράπεζες

Νέες εκτιμήσεις για τα μεγέθη

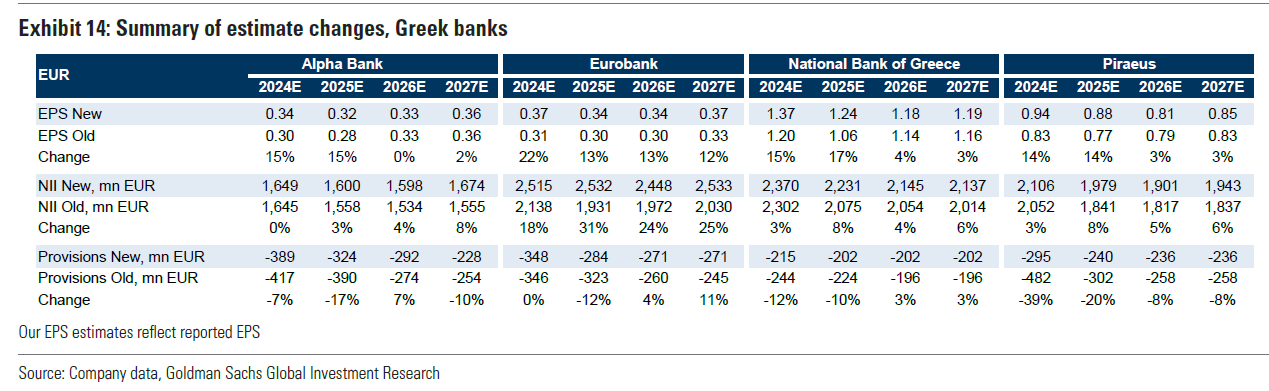

Η Goldman Sachs επικαιροποίησε και τις εκτιμήσεις της για τις ελληνικές τράπεζες μετά τα οικονομικά αποτελέσματα του 2ου τριμήνου 2024. Συνολικά, οι ελληνικές τράπεζες σημείωσαν βελτίωση κατά 9% στα καθαρά κέρδη, λόγω της βελτίωσης κατά 2% στα επιτοκιακά έσοδα (NII) και της μείωσης των προβλέψεων κατά 10%.

Σε αυτό το πλαίσιο, η Goldman Sachs αύξησε τις προβλέψεις της για τα καθαρά κέρδη των ελληνικών τραπεζών κατά 7% κατά μέσο όρο την περίοδο 2025-27, αντανακλώντας κυρίως την υψηλότερη πρόβλεψή της για τα NII (+5% κατά μέσο όρο την περίοδο 2024-27, κυρίως λόγω της καλύτερης από την αναμενόμενη εξέλιξη της τιμολόγησης των καταθέσεων) και το χαμηλότερο κόστος προβλέψεων (-7% κατά μέσο όρο την περίοδο 2025-27).

Μετά την επικαιροποίηση των εκτιμήσεών της, η Goldman Sachs προβλέπει τώρα ότι οι ελληνικές τράπεζες θα παράγουν κατά μέσο όρο 15%/13%/12% ROTE κατά το 2024/25/26. Υπολογίζει ότι ο δείκτης CET1 θα αυξηθεί από 15,6% το 2023 σε 16,5%/17,5%/18,2% το 2024-26 και ο δείκτης NPE θα μειωθεί από περίπου 4% το 2023 σε 3,4%/2,8%/2,4% το 2024-26E (με τους δείκτες κάλυψης να αυξάνονται σε περίπου 100% το 2025).

Οι προβλέψεις της Goldman Sachs υποδηλώνουν ότι τα επιτοκιακά περιθώρια (NIM) θα παραμείνουν σταθερά το 2024 σε σχέση με το 2023, θα μειωθούν κατά περίπου 10 μ.β./20 μ.β. το 2025/26 και στη συνέχεια θα παραμείνουν σταθερά από το 2027. Προβλέπει ότι το κόστος κινδύνου θα μειωθεί από 0,75% το 2023 σε 0,58% το 2024E και σε 0,55% κατά μέσο όρο μακροπρόθεσμα.

Εποικοδομητική στάση

Η Goldman Sachs επαναλαμβάνει την εποικοδομητική της στάση για τις ελληνικές τράπεζες και τις αξιολογήσεις Buy για την Πειραιώς, την ΕΤΕ και τη Eurobank και την αξιολόγηση Neutral για την Alpha. Ενώ οι ελληνικές τράπεζες έχουν αυξηθεί κατά 24% από την αρχή του έτους και έχουν υπεραποδώσει έναντι του δείκτη SX7P (ο οποίος έχει αυξηθεί κατά 15% YTD), η Goldman Sachs πιστεύει ότι παραμένουν υποτιμημένες και ότι υπάρχει περιθώριο για περαιτέρω επαναξιολόγηση.

Οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος με μέσο όρο 0,66x σε όρους P/TBV με βάση τις εκτιμήσεις του 2025 (που κυμαίνεται από 0,5x έως 0,8x), γεγονός που συνεπάγεται discount περίπου 24% σε σχέση με τον πολλαπλασιαστή της GS.