Είναι η πρώτη φορά μετά από 22 χρόνια που ένας Οίκος Αξιολόγησης αναβαθμίζει το ελληνικό αξιόχρεο εντός της επενδυτικής βαθμίδας. Κατ’ αυτόν τον τρόπο, ο γερμανικός Οίκος επαναλαμβάνει ότι η Ελλάς είναι ένας ελκυστικός επενδυτικός προορισμός, τουλάχιστον όσον αφορά στα ομόλογά της.

Τούτο δε δικαιολογείται επαρκώς υπό το πρίσμα της συνεχιζόμενης μείωσης του χρέους, ήδη σε βιώσιμα επίπεδα, την ενίσχυση-εξυγίανση του τραπεζικού συστήματος και των διαρθρωτικών μεταρρυθμίσεων που λαμβάνουν χώρα από την κυβέρνηση, εντός ενός σταθερού πολιτικού πλαισίου.

Κατ’ αυτόν τον τρόπο, όχι μόνο ισχύουν οι προ μηνών υπολογισμένοι αναμενόμενοι ρυθμοί ανάπτυξης, και υψηλότεροι του μέσου όρου της Ευρωζώνης, αλλά μπορούν κάλλιστα να αναθεωρούνται προς το καλύτερο (αναλυτικότερα, εδώ).

Πέραν από τα γνωστά για τη διθυραμβικού χαρακτήρα έκθεση του Οίκου, μπορούμε να παρατηρήσουμε άλλο ένα σημείο που πολλαπλασιάζει την αξία της συγκεκριμένης εξέλιξης: τη γενικότερη κατάσταση στην Ευρωζώνη.

Με λίγα λόγια, η Ευρωζώνη διανύει μια ταραγμένη περίοδο, κύρια δε λόγω του γαλλικού ζητήματος και των προεκτάσεων στα δημοσιονομικά της δεύτερης μεγαλύτερης οικονομίας. Αν και θεωρητικά, οι πιθανότητες να οριοθετηθεί το πρόβλημα εν καιρώ είναι μεγάλες, ωστόσο δεν παύει να ταλαιπωρεί τους αναλυτές, κυρίως ως προς τον χρόνο παραμονής αυτού.

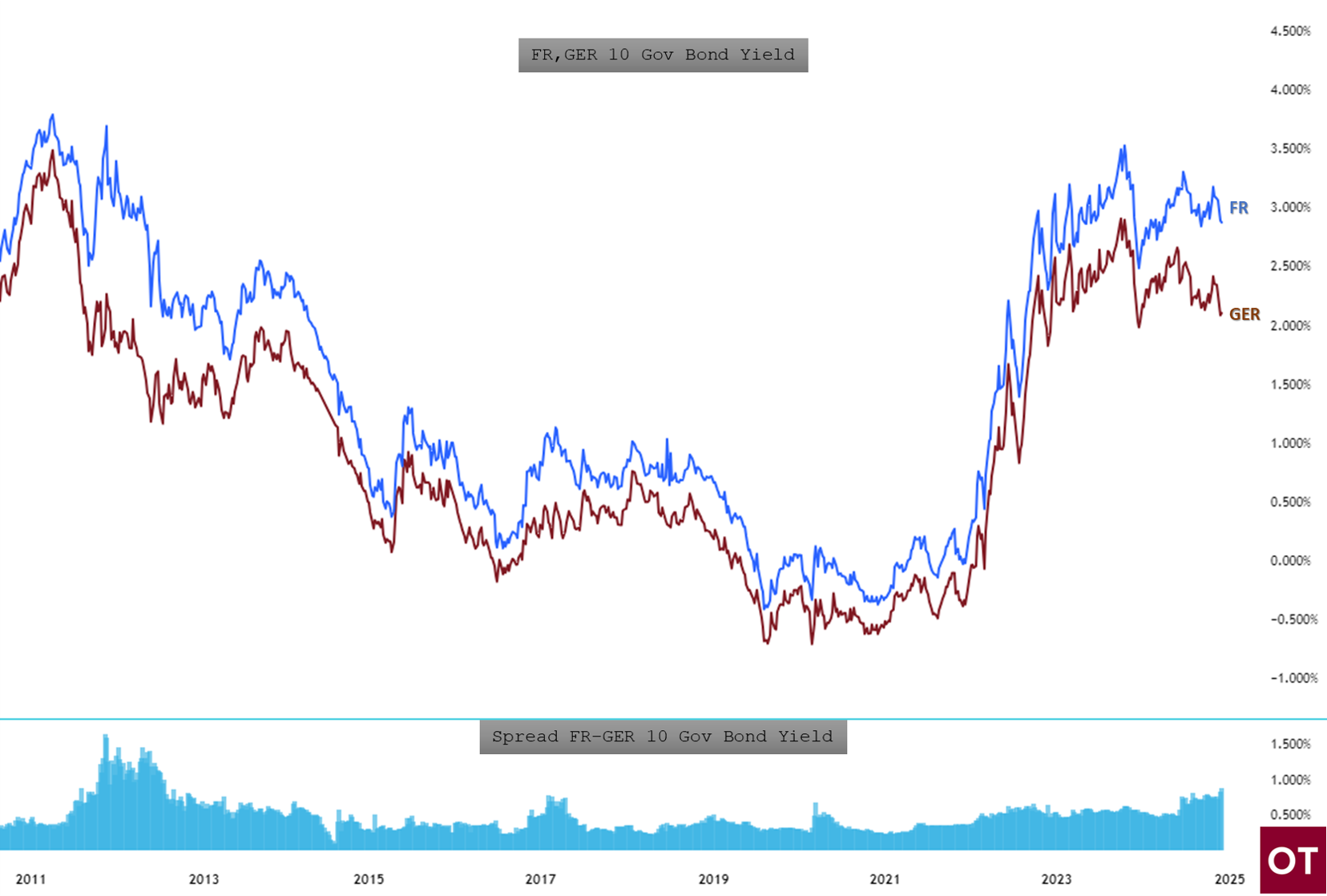

Μια από τις κύριες συνέπειες αυτής της αναταραχής είναι η -τοπικά, τουλάχιστον- απαξίωση των γαλλικών ομολόγων, καθώς οι πολύ αμυντικοί παίκτες είτε ξεπούλησαν γρήγορα τις θέσεις τους προ μηνών, όταν και το πρόβλημα εμφανίστηκε, είτε αρνούνται να τοποθετηθούν σε αυτά τα -χαμηλά, ομολογουμένως- επίπεδα, θεωρώντας ότι το ασφάλιστρο κινδύνου παραμένει υψηλό.

Ενδεικτικά, το 10ετές γαλλικό αποδίδει στη λήξη 2,88%, όταν το αντίστοιχο γερμανικό “μόλις” 2,1%, με το μεταξύ τους spread να είναι σε υψηλά 12 ετίας.

Εξάλλου, το γαλλικό ομόλογο “κατέπεσε” τόσο πολύ, που αποδίδει ..όσο και το ταλαιπωρημένο ελληνικό (!), μια συνθήκη που δεν έχει επαναληφθεί ποτέ. Παρακάτω φαίνεται ότι το spread ελληνικού-γαλλικού μηδένισε, λόγω της συνδυασμένης μετάφρασης της ευρείας αποδοχής του δικού μας και της αντίστοιχης απαξίωσης του γαλλικού.

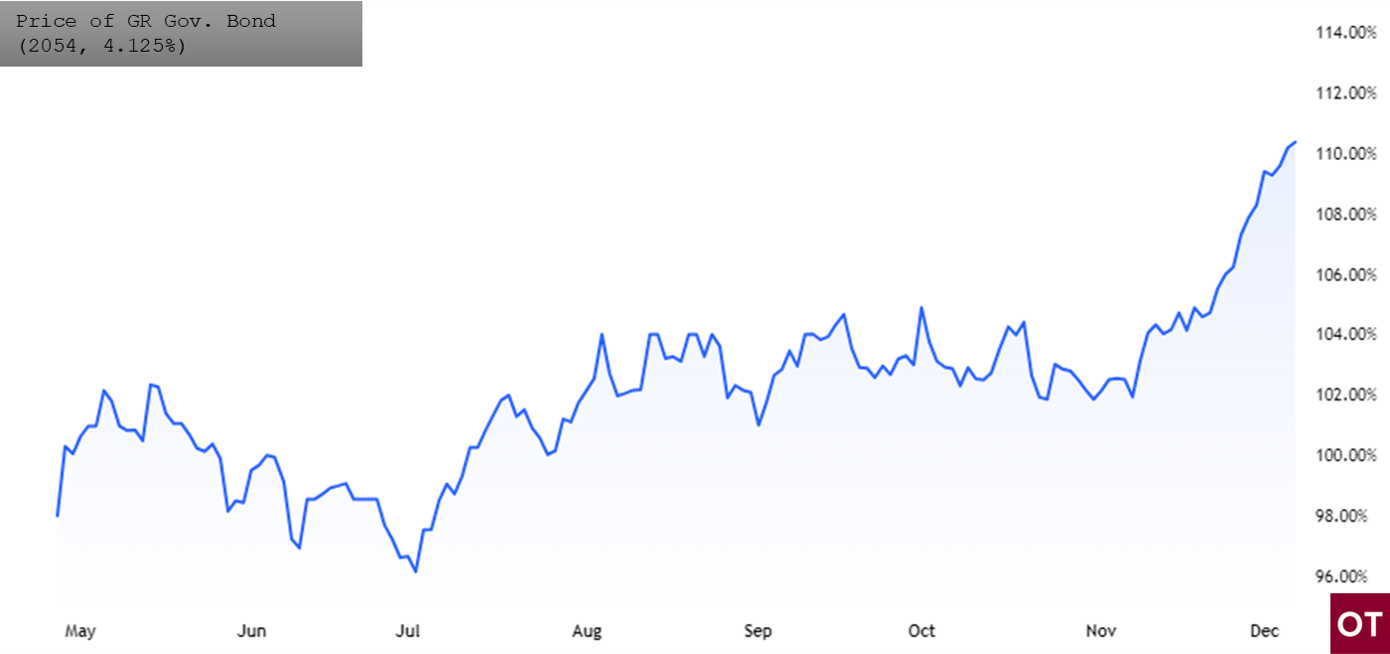

Οίκοθεν νοείται ότι οι υπόλοιπες σειρές ομολόγων, ανάλογα τη ληκτότητα, το ονομαστικό κουπόνι κ.λπ, έχουν διαφοροποιήσεις, συχνότερα υπέρ του δικού μας χρέους. Επί παραδείγματι, το ελληνικό 30ετές αναφοράς (λήξη 2054, κουπόνι 4,125%) είδε νεότερα ιστορικά υψηλά στην τιμή του (χαμηλά στην απόδοσή του), κάτι που αποδεικνύει περίτρανα την επενδυτική προτίμηση για τα ελληνικά ομόλογα.

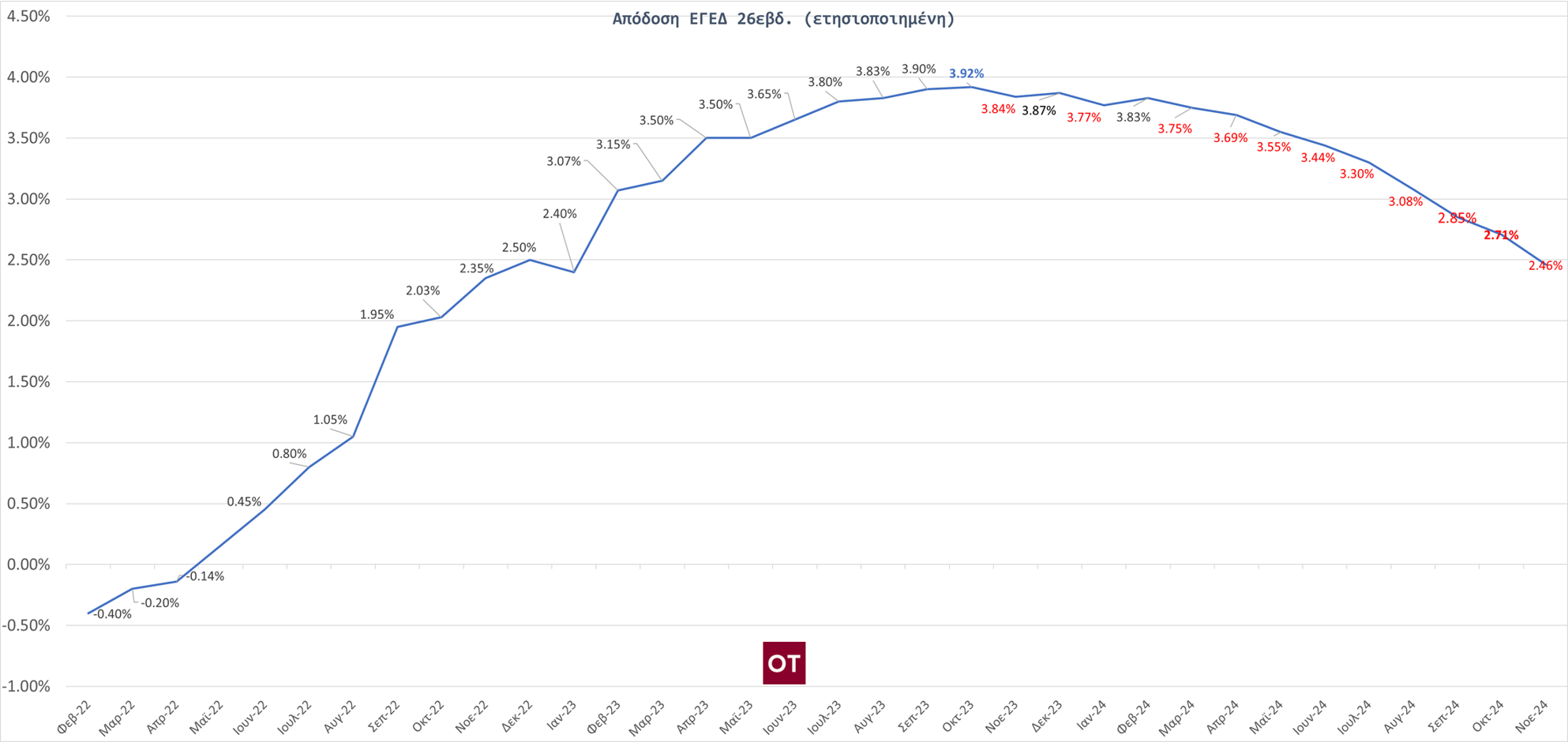

Στα παραπάνω πρέπει να συνυπολογιστεί η μειωτική τάση στα επιτόκια της ΕΚΤ. Καταρχάς, η ΕΚΤ έχει ήδη επιβεβαιώσει ότι θέλει χαμηλότερα επιτόκια, καθώς σε μόλις λίγες εβδομάδες προχώρησε από το ύψος 4,5% για το επιτόκιο αναχρηματοδότησης, στο 3,4%. Και που πιθανόν να συνεχίσει έτσι. Και ειδικότερα στο ελληνικό χρέος, πέραν από την επιθετική συμπεριφορά στα ομόλογα, είδαμε τα Έντοκα Γραμμάτια να κινούνται ξεκάθαρα με σταδιακά χαμηλότερες αποδόσεις, αντικατοπτρίζοντας και τις προβλέψεις των επενδυτών. Παρακάτω, το διάγραμμα των αποδόσεων του ΕΓΕΔ 26 εβδ., όπου φαίνεται η έντονα πτωτική τάση των δημοπρατηθέντων αποδόσεων, ήδη πολύ χαμηλότερες και από το τρέχον επιτόκιο της ΕΚΤ.