Δεν υπάρχει πλέον καμία δικαιολογία για όσους ενδιαφέρονται για σταθερό εισόδημα να μην κοιτάξουν τα ελληνικά ομόλογα.

Ομόλογα που προσφέρουν τους καλύτερους όρους σε σχέση με τον επενδυτικό κίνδυνο.

Διότι, πολύ απλά, όταν οι βασικές εκδόσεις προσφέρουν ονομαστικό ετήσιο επιτόκιο κουπονιού πάνω από 4% με το επιτόκιο της ΕΚΤ είναι στο μόλις 2,65% (και βαίνει μειούμενο), είναι λογικό να υπάρξει αυξημένη ζήτηση.

Πολλώ δε μάλλον μετά και την αναβάθμιση του “αυστηρού” Οίκου αξιολόγησης Moody’s, που αποφάσισε τελευταίος μεταξύ των επιλέξιμων από την ΕΚΤ να βάλει την Ελλάδα στα μεγάλα επενδυτικά σαλόνια.

Με λίγα λόγια, η Ελλάς βρίσκεται πλέον μετά από 16 χρόνια με ένα “βαρύ χαρτί” στα χέρια της, καθώς τα θεσμικά χαρτοφυλάκια (ομολογιακά ή μικτά) δεν έχουν λόγο να μην τοποθετούνται στο ελληνικό χρέος.

Και με δεδομένο ότι είναι ιδιαίτερα υψηλές οι αποδόσεις σε σύγκριση με την πλειονότητα των υπολοίπων ευρωπαϊκών, είναι λογικό να αναμένουμε ακόμα μεγαλύτερη ζήτηση.

Τα πράγματα γίνονται ακόμα καλύτερα για τον Έλληνα (ημεδαπό) επενδυτή, διότι το φορολογικό καθεστώς τόν ευνοεί: το κουπόνι είναι αφορολόγητο. Τουτέστιν, για κάθε 10.000€ στο επί παραδείγματι 30ετές (λήξη 2054, 4,125%), ο Έλληνας επενδυτής θα λαμβάνει 412,5 ευρώ ακριβώς, χωρίς καμία άλλη φορολογική υποχρέωση.

Αν και οι περιπέτειες της περασμένης δεκαετίας και το πικρό PSI δεν μπορεί να ξεχαστεί, φαντάζει ιδιαίτερα δύσκολο να μην ομολογήσουμε ότι οι πιθανότητες να επαναληφθεί κάτι τέτοιο (ή και κάτι χειρότερο) είναι μηδαμινές.

Οι πρόσφατες αξιολογήσεις των 5 Οίκων (ο DBRS έχει ήδη δώσει και δεύτερο σκαλοπάτι υψηλότερα) επιβεβαιώνουν το σκεπτικό πως η Ελλάς έχει προσπεράσει την καταιγίδα των μνημονίων. Παράλληλα, η κατάσταση στο τραπεζικό σύστημα και η συμπεριφορά των τραπεζικών μετοχών στο ταμπλό, η κατά ..5400 μ.β. μείωση του δημοσίου χρέους προς ΑEΠ σε μόλις 4 χρόνια, πλέον στο 159% (ενώ αναμένεται περαιτέρω μείωση, με τον IMF να υποστηρίζει το σενάριο του 146% μέχρι το 2027) και η ευκταία πολιτική σταθερότητα με αντίστοιχη συνολική ανάπτυξη της ελληνικής οικονομίας στο 2,3% για το 2024, υπερβαίνοντας κατά πολύ εκείνον της Ευρωζώνης στο 0,9%, +2,6% (1,2% στην Ευρωζώνη) το δ’ τρίμηνο του 2024 YoY και +0,9% (0,2%) QoQ στέκουν τρανές αποδείξεις.

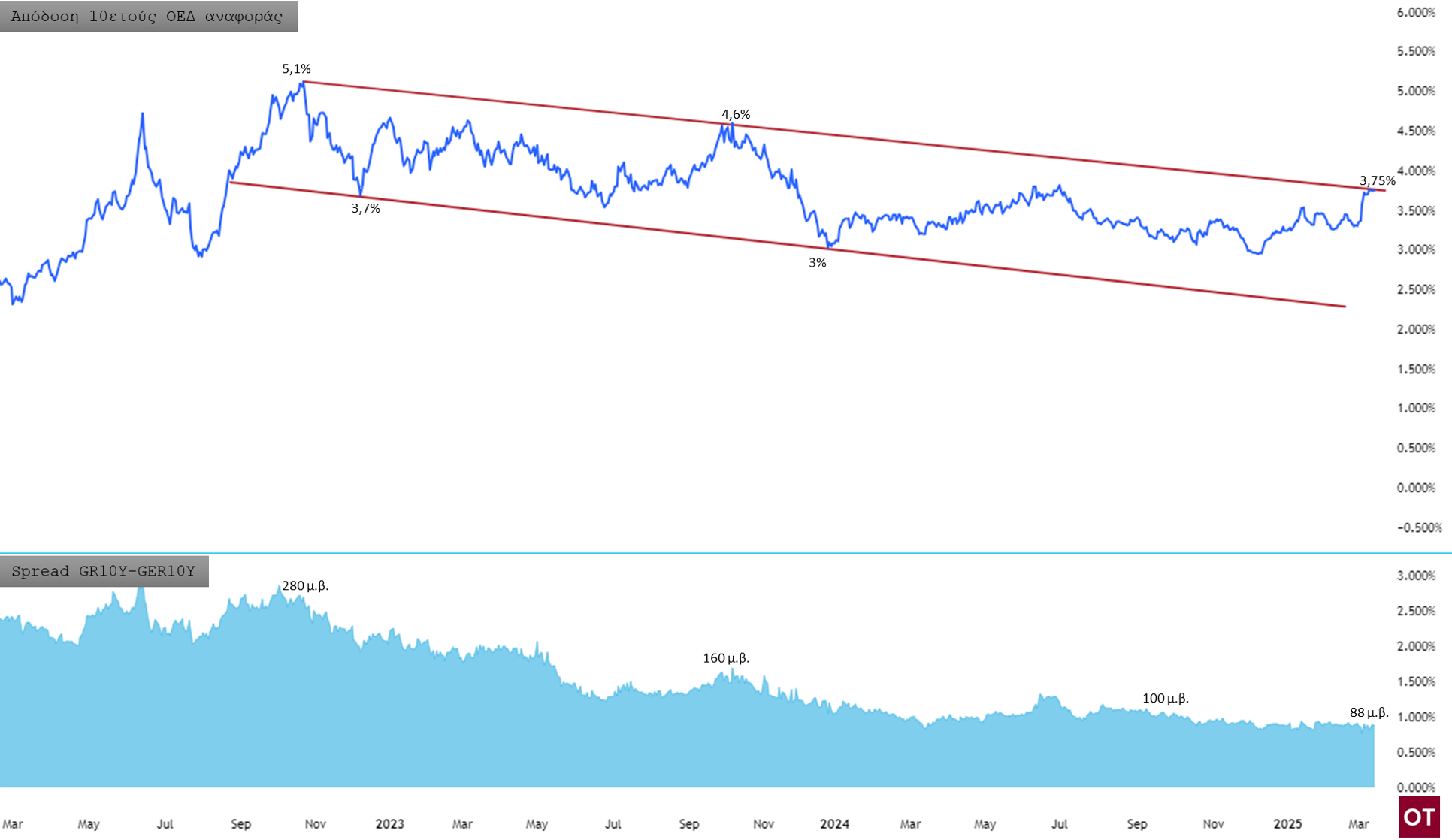

Κάτι ακόμα: το spread του 10ετούς ομολόγου αναφοράς μας έναντι του αντίστοιχου γερμανικού έχει παραμείνει επί μακρόν κάτω και από τις 100 μ.β., επίπεδα που έχουμε να δούμε από το μακρινό 2008-9 και πριν την εποχή των μνημονίων. Τούτο έχει τη σημασία του ως προς την κρίσιμη άποψη της δευτερογενούς αγοράς για την “ασφάλεια” των ελληνικών ομολόγων, κάτι που έχει ήδη προδιαγραφεί από τις πρώτες κιόλας αναβαθμίσεις των Οίκων πολλούς μήνες νωρίτερα, πόσο μάλλον μετά και την τελευταία από τον αμερικανικό Moody’s.

Στο διάγραμμα αποτυπώνονται ξεκάθαρα τα παραπάνω. Το spread βαίνει μόνιμα πτωτικό, όντας εξαιρετικά χαμηλό τόσο για τα δεδομένα της χώρας, όσο και συγκριτικά με άλλες ευρωπαϊκές οικονομίες (ενδεικτικά, το spread του ιταλικού βρίσκεται στις 107 μ.β και του γαλλικού στις 75). Η απόδοση (στη λήξη) επίσης βαίνει μειούμενη, ενώ το πρόσφατο sell off, απόρροια της συνδυασμένης μετάφρασης της χρηματοδότησης της ΕΚΤ για τα εξοπλιστικά και της δημοσιονομικής χαλάρωσης στη Γερμανία δίνει καλύτερες ευκαιρίες εισόδου.

Ειδική μνεία στο ελληνικό Χρηματιστήριο. Αν και η εν λόγω αναβάθμιση δεν το επηρεάζει άμεσα, μιας και αναφέρεται στο χρέος της χώρας, άρα στα ελληνικά ομόλογα, είναι πασιφανές ότι έμμεσα μόνο θετικά μπορεί να αναγνωσθεί, για πλείονες λόγους. Η συνολική εικόνα της χρηματαγοράς βελτιώνεται περαιτέρω (με έμφαση στον τραπεζικό κλάδο) και η προεξόφληση της ενδεχόμενης αναβάθμισης σε “ανεπτυγμένη-developed” αγορά από “advanced emerging” είναι δύο από τους σημαντικότερους. Το ταμπλό της Λεωφόρου Αθηνών προεξόφλησε αυτήν την εξέλιξη, μιας και όλοι είδαμε μια ισχυρή ανοδική εβδομάδα (ΓΔ +4,07%, ΔΤΡ +8,38% σε νέα πολυετή υψηλά), με τις προσδοκίες να είναι θετικές για τη συνέχεια, ακόμα και μετά από οποιοδήποτε pullback που θα είχε περισσότερο χαρακτήρα κατοχύρωσης κερδών, παρά αποεπένδυσης.