Πώς θα μπορούσαν οι ξένοι να θέλουν να τελειώσει ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας; Θα έπρεπε να θέλουν και οι δύο να χάσουν.

Είναι αλήθεια ότι η προσέγγιση του Ντόναλντ Τραμπ είναι πολύ χειρότερη από πνευματικά ασυνάρτητη: είναι θανατηφόρα για κάθε συνεργατική παγκόσμια τάξη.

Κάποιοι πιστεύουν ότι η κατάρρευση μιας τέτοιας «παγκοσμιοποίησης» είναι ακόμη και επιθυμητή. Κατά την άποψή μου, είναι ανόητο να φανταζόμαστε ότι ένας κόσμος που διοικείται από αρπακτικές «μεγάλες δυνάμεις» θα ήταν ανώτερος από αυτόν που έχουμε εμείς. Ωστόσο, ενώ ο προστατευτισμός του Τραμπ πρέπει να χάσει, ο κινεζικός μερκαντιλισμός δεν πρέπει να κερδίσει, καθώς και αυτός δημιουργεί σημαντικές παγκόσμιες δυσκολίες.

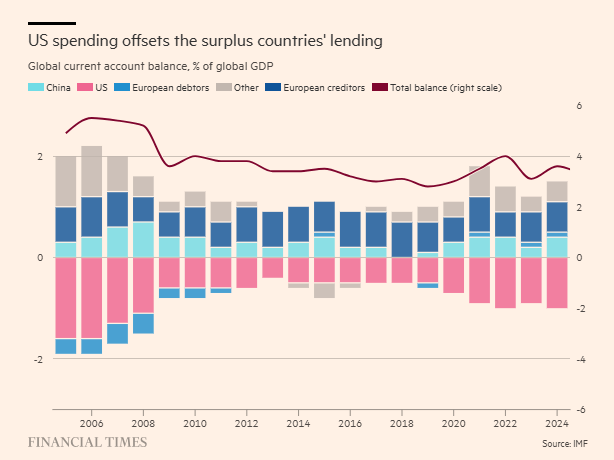

Για να κατανοήσουμε τα προβλήματα που αντιμετωπίζει η παγκόσμια οικονομία, βοηθάει να ξεκινήσουμε από το θέμα των «παγκόσμιων ανισορροπιών», το οποίο συζητήθηκε πολύ πριν από την παγκόσμια χρηματοπιστωτική κρίση και την κρίση της Ευρωζώνης του 2007-2015. Στα χρόνια που ακολούθησαν, αυτές οι ανισορροπίες έχουν μειωθεί, αλλά η συνολική εικόνα δεν έχει αλλάξει. Όπως σημειώνεται στην τελευταία έκθεση του ΔΝΤ για τις Παγκόσμιες Οικονομικές Προοπτικές: η Κίνα και οι ευρωπαϊκές χώρες πιστωτές (ιδίως η Γερμανία) έχουν καταγράψει επίμονα πλεονάσματα, ενώ οι ΗΠΑ έχουν καταγράψει αντισταθμιστικά ελλείμματα. Ως αποτέλεσμα, η καθαρή διεθνής επενδυτική θέση των ΗΠΑ ήταν μείον 24% της παγκόσμιας παραγωγής το 2024. Δεδομένου ότι οι ΗΠΑ έχουν ελλείμματα στο εμπορικό ισοζύγιο και στο ισοζύγιο τρεχουσών συναλλαγών και έχουν συγκριτικό πλεονέκτημα στις υπηρεσίες , έχουν επίσης μεγάλα ελλείμματα στη μεταποίηση.

Και τι, θα ρωτούσε ένας παθιασμένος υποστηρικτής της ελεύθερης αγοράς; Πράγματι, ακόμη και ένας όχι και τόσο παθιασμένος υποστηρικτής της ελεύθερης αγοράς θα μπορούσε να παρατηρήσει, δικαιολογημένα, ότι οι ΗΠΑ ήταν τυχερές που ζούσαν πέρα από τις δυνατότητές τους εδώ και δεκαετίες. Αυτό δεν χρειάζεται να αποτελεί πρόβλημα: κανείς, άλλωστε, δεν θα μπορέσει να αναγκάσει τις ΗΠΑ να αποπληρώσουν τις υποχρεώσεις τους. Έχουν επίσης τρόπους, κομψούς και όχι τόσο κομψούς, για να χρεοκοπήσουν. Ο πληθωρισμός, η υποτίμηση, η οικονομική καταστολή και οι μαζικές εταιρικές πτωχεύσεις, όλα έρχονται στο μυαλό.

Ωστόσο, μπορεί κανείς να δει τουλάχιστον τρία μεγάλα κενά σε αυτή την μάλλον εφησυχασμένη άποψη για τις μεγάλες και επίμονες παγκόσμιες ανισορροπίες. Το πρώτο είναι ότι έχουν γίνει πολιτικά επιβλαβείς – τόσο επιβλαβείς, μάλιστα, που βοήθησαν στην εκλογή του Τραμπ ως προέδρου, δύο φορές. Το δεύτερο είναι ότι, στην πλευρά του πλεονάσματος βρίσκονται παρεμβάσεις αρνητικού αθροίσματος που έχουν σχεδιαστεί για να μετατοπίσουν την παγκόσμια ισορροπία οικονομικής ισχύος. Ενώ οι διεθνείς σχέσεις δεν αφορούν μόνο την οικονομική ισχύ, η τελευταία είναι σίγουρα ένα κρίσιμο μέρος της.

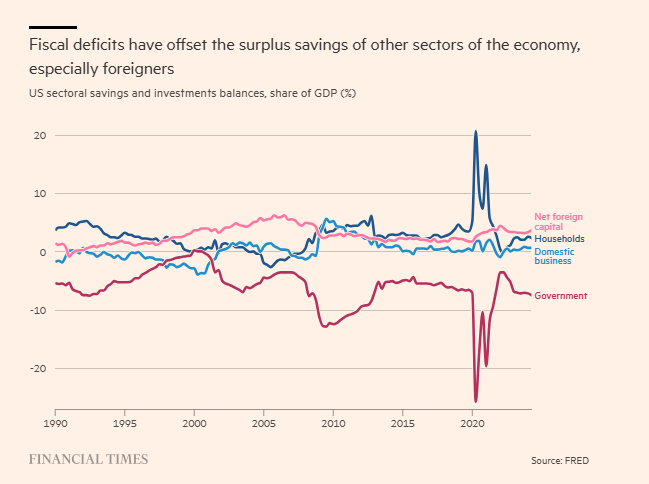

Το τρίτο είναι ότι το αντίστοιχο των εξωτερικών ελλειμμάτων τείνει να είναι ο μη βιώσιμος εγχώριος δανεισμός. Σε συνδυασμό με την οικονομική αστάθεια, η τελευταία μπορεί να οδηγήσει σε τεράστιες χρηματοπιστωτικές κρίσεις, όπως συνέβη μεταξύ 2007 και 2015. Τα ισοζύγια αποταμιεύσεων και επενδύσεων ανά τομέα αποτελούν αποκαλυπτικούς δείκτες αυτής της τελευταίας πρόκλησης. Οι ξένοι παρουσιάζουν σημαντικό πλεόνασμα αποταμιεύσεων με τις ΗΠΑ εδώ και δεκαετίες. Οι αμερικανικές επιχειρήσεις είναι επίσης σε ισοζύγιο ή πλεόνασμα από τις αρχές της δεκαετίας του 2000, ενώ τα αμερικανικά νοικοκυριά είναι σε πλεόνασμα από το 2008. Δεδομένου ότι αυτά τα ισοζύγια ανά τομέα πρέπει να αθροίζονται στο μηδέν, το εγχώριο αντίστοιχο των ελλειμμάτων τρεχουσών συναλλαγών των ΗΠΑ είναι τα χρόνια δημοσιονομικά ελλείμματα.

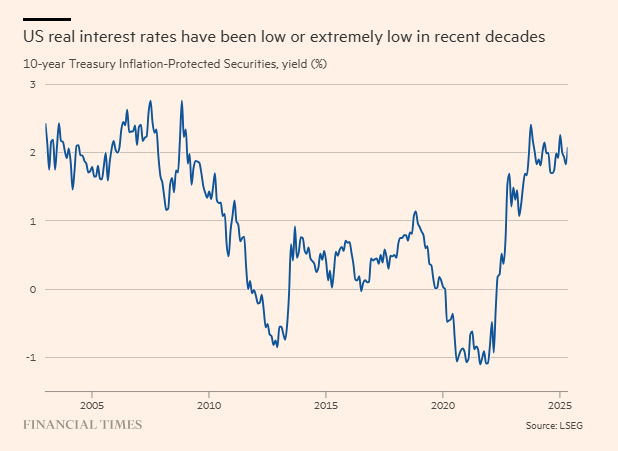

Αν τα πραγματικά επιτόκια ήταν υψηλά, τα δημοσιονομικά ελλείμματα μπορεί να οδηγούσαν στα χρόνια εξωτερικά ελλείμματα. Αλλά το αντίθετο έχει συμβεί: τα πραγματικά επιτόκια ήταν είτε χαμηλά είτε πολύ χαμηλά. Η κεϋνσιανή υπόθεση φαίνεται σωστή: η εισροή καθαρών ξένων αποταμιεύσεων, που φαίνεται στα πλεονάσματα του ισοζυγίου κεφαλαίων (και στα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών) κατέστησε απαραίτητα τα μεγάλα δημοσιονομικά ελλείμματα, επειδή διαφορετικά η εγχώρια ζήτηση στις ΗΠΑ θα ήταν χρόνια ανεπαρκής.

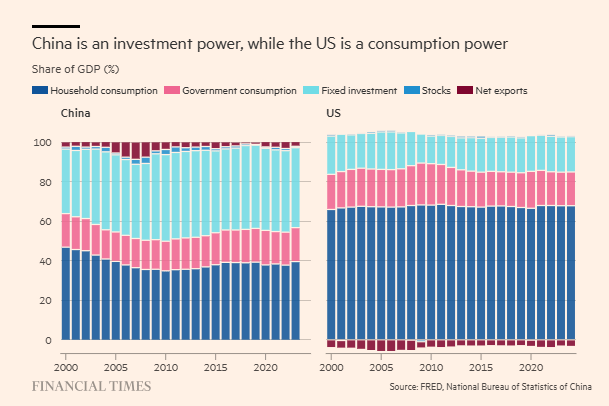

Η Κίνα δεν είναι ο μόνος παίκτης στην άλλη πλευρά του παγκόσμιου ισολογισμού. Αλλά είναι η πιο σημαντική. Ο Michael Pettis , κατά την άποψή μου, έχει δίκιο ότι η παγκόσμια οικονομία δεν μπορεί εύκολα να φιλοξενήσει μια τεράστια οικονομία στην οποία η κατανάλωση των νοικοκυριών είναι 39% του ΑΕΠ και οι αποταμιεύσεις (και άρα οι επενδύσεις) αντίστοιχα τεράστιες. Αυτό που είναι επίσης σαφές είναι ότι η τελευταία έχει επίσης βοηθήσει στην προώθηση αυτού που ο Όμιλος Rhodium κρίνει ως επιτυχημένη πολιτική «Made in China 2025» . Αναπόφευκτα, οι υπάρχουσες βιομηχανικές δυνάμεις φοβούνται αυτό το κινεζικής κατασκευής μεγαθήριο.

Αυτό μας φέρνει πίσω στο ερώτημα της περασμένης εβδομάδας : ποιος θα κερδίσει τον εμπορικό πόλεμο μεταξύ ΗΠΑ και Κίνας; Υποστήριξα ότι η Κίνα θα το έκανε, εν μέρει επειδή οι ΗΠΑ έχουν καταστήσει τον εαυτό τους τόσο αναξιόπιστο και εν μέρει επειδή η Κίνα έχει την επιλογή να επεκτείνει την εγχώρια ζήτηση και έτσι να αντισταθμίσει την χαμένη ζήτηση των ΗΠΑ. Ο Matthew Klein απαντά, στο εξαιρετικό του Substack The Overshoot, ότι η Κίνα είχε από καιρό αυτή την επιλογή, αλλά δεν την έχει χρησιμοποιήσει. Η απάντησή μου είναι ότι η Κίνα πρέπει τώρα να το κάνει και έτσι θα επιλέξει πράγματι να επεκτείνει τη ζήτηση παρά να αποδεχτεί μια τεράστια εγχώρια ύφεση. Θα δούμε.

Η έκβαση του εμπορικού πολέμου ΗΠΑ-Κίνας και η πιθανή εξέλιξη των δασμών του Τραμπ είναι τα άμεσα ερωτήματα. Αλλά τα ευρύτερα ζητήματα που εξετάζονται δεν πρέπει να αγνοηθούν. Η εμπορική πολιτική δεν πρέπει να κρίνεται μεμονωμένα. Όπως γνώριζαν όσοι ίδρυσαν το μεταπολεμικό εμπορικό σύστημα, ιδίως ο ίδιος ο Κέινς, η επιτυχία του εξαρτάται επίσης από την παγκόσμια μακροοικονομική προσαρμογή και, ως εκ τούτου, από τον τρόπο λειτουργίας του διεθνούς νομισματικού συστήματος.

Στην πρώτη πράξη της μεταπολεμικής περιόδου, οι ΗΠΑ είχαν τεράστια πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών, αλλά τα ανακύκλωσαν σε δανεισμό. Στη δεύτερη πράξη, μέχρι το 1971, τα πλεονάσματα των ΗΠΑ μειώθηκαν. Αυτό οδήγησε στο τέλος της σύνδεσης με το δολάριο και στη γενικευμένη κυμαινόμενη στόχευση με τον πληθωρισμό, τουλάχιστον μεταξύ των χωρών υψηλού εισοδήματος. Αυτό το σύστημα λειτούργησε αρκετά καλά πριν από την ταχεία άνοδο της Κίνας. Με αυτόν τον τρόπο, η εποχή κατά την οποία οι ΗΠΑ μπορούσαν να ενεργούν ως δανειολήπτες και δαπανώντες έσχατης ανάγκης, που δοκιμάστηκε τη δεκαετία του 1980 από την Ιαπωνία και τη Γερμανία, κατέστη πολιτικά και οικονομικά μη λειτουργική.

Η απρόβλεπτη στάση του Τραμπ και η προσήλωσή του σε διμερείς συμφωνίες είναι πράγματι ανόητες. Αλλά η παλιά οικονομική τάξη υπό την ηγεσία των ΗΠΑ είναι πλέον μη βιώσιμη. Οι ΗΠΑ δεν θα χρησιμεύουν πλέον ως εξισορροπητής έσχατης ανάγκης. Ο κόσμος – ειδικά η Κίνα και η Ευρώπη – πρέπει να σκεφτεί από την αρχή.