![BofA: Χρειάζεται χρόνο και… τύχη για να υπεραποδώσουν οι ευρωπαϊκές αγορές [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/bofa-1.jpg)

Αν και υπάρχουν ψήγματα αλλαγής της τάσης υποαπόδοσης των ευρωπαϊκών μετοχών, σε σχέση με τις αμερικανικές, το τελευταίο διάστημα, η Bank of America παραμένει επιφυλακτική στο κατά πόσο αυτό, σε βραχυπρόθεσμο επίπεδο, μπορεί να αλλάξει.

Όπως υπενθυμίζει, οι ευρωπαϊκές μετοχές έχουν παρουσιάσει υποαπόδοση τις τελευταίες δύο δεκαετίες, εξαιτίας της οικονομικής υστέρησης της Ευρώπης: η σχετική τιμή των ευρωπαϊκών μετοχών σε σύγκριση με τις αμερικανικές έχει υποχωρήσει πάνω από 60% από τα μέσα της δεκαετίας του 2000, με τη σημαντική αυτή υστέρηση να οφείλεται κυρίως στη χαμηλότερη αύξηση των κερδών ανά μετοχή (EPS).

Η σχετική αδυναμία των EPS, με τη σειρά της, έχει τροφοδοτηθεί από τη συνολική οικονομική υστέρηση της Ευρώπης, με το ονομαστικό ΑΕΠ της Ευρώπης να έχει μειωθεί πάνω από 20% σε σχέση με εκείνο των ΗΠΑ από τις αρχές της δεκαετίας του 2000.

Βρίσκεται η δομική υστέρηση της Ευρώπης κοντά στο τέλος της;

Κατά την BofA, αρκετές αλλαγές πολιτικής τους τελευταίους μήνες έχουν βελτιώσει τις μακροπρόθεσμες προοπτικές της Ευρώπης:

(α) πιο υποστηρικτική δημοσιονομική πολιτική στη Γερμανία, η οποία αναμένεται να ενισχύσει την ανάπτυξη τόσο της γερμανικής όσο και της ευρύτερης οικονομίας της Ευρωζώνης από το επόμενο έτος,

(β) η ώθηση προς κοινές ευρωπαϊκές αμυντικές δαπάνες,

(γ) η ανανεωμένη δυναμική προς περαιτέρω ευρωπαϊκή ενοποίηση, η οποία θα μπορούσε να ενισχύσει την παραγωγικότητα,

(δ) και η όλο και πιο πιεστική δημοσιονομική κατάσταση στις ΗΠΑ, η οποία –όπως τονίζουν οι οικονομολόγοι μας– θα μπορούσε να αναγκάσει τους Αμερικανούς πολιτικούς να προχωρήσουν σε νέα δημοσιονομική προσαρμογή.

Το θετικό σενάριο

Κατά την BofA, ένα θετικό σενάριο θα μπορούσε να περιλαμβάνει αύξηση των δημοσίων δαπανών στη Γερμανία και στον ευρωπαϊκό τομέα άμυνας, εφαρμογή ενός φιλόδοξου μεταρρυθμιστικού προγράμματος σε επίπεδο Ε.Ε. και κάποια δημοσιονομική προσαρμογή στις ΗΠΑ τα επόμενα χρόνια — κάτι που θα μπορούσε να σπάσει τον «κύκλο» της υποαπόδοσης της Ευρώπης που διαρκεί πάνω από 20 χρόνια.

Ωστόσο, οι αναλυτές της παραμένουν επιφυλακτικοί για τις βραχυπρόθεσμες προοπτικές ανάπτυξης, προβλέποντας αύξηση του ονομαστικού ΑΕΠ της Ευρωζώνης γύρω στο 2,5% φέτος και του χρόνου, έναντι 4% έως 4,5% στις ΗΠΑ.

Με άλλα λόγια, τα κίνητρα που θα μπορούσαν να σηματοδοτήσουν το τέλος της δομικής υστέρησης των ευρωπαϊκών μετοχών αρχίζουν να διαφαίνονται, αλλά πιθανόν να χρειαστεί χρόνος και λίγη… τύχη για να αρχίσουν να αποτυπώνονται στα δεδομένα.

Αρνητική για τις ευρωπαϊκές μετοχές συνολικά

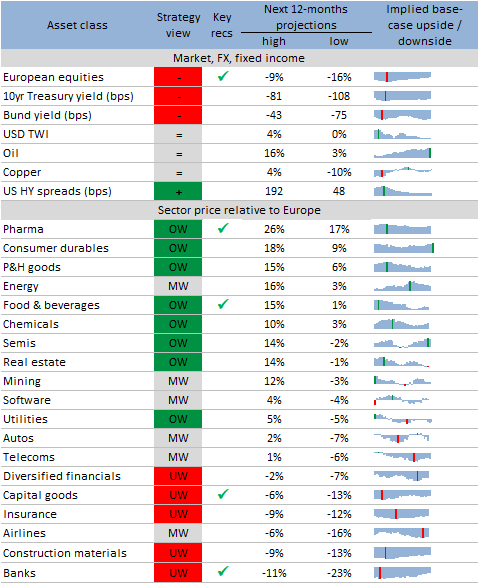

Παρότι το μακροπρόθεσμο περιβάλλον για την Ευρώπη δείχνει να βελτιώνεται, η BofA δηλώνει ότι διατηρεί τις επιφυλάξεις της για τη βραχυπρόθεσμη πορεία της ευρωπαϊκής αγοράς. Η πρόσφατη άνοδος έχει φέρει τις τιμές των ευρωπαϊκών μετοχών σε επίπεδα που προεξοφλούν ισχυρή παγκόσμια ανάπτυξη, αλλά αναμένει επιβράδυνση της παγκόσμιας δυναμικής τους επόμενους μήνες, κάτι που μπορεί να φέρει διόρθωση άνω του 10% για τον Stoxx 600 από τα τρέχοντα επίπεδα.

Διατηρεί επίσης ουδέτερη στάση για την Ευρώπη σε σχέση με τις παγκόσμιες μετοχές, καθώς η έντονη σχετική υπεραπόδοση από το δ’ τρίμηνο του περασμένου έτους αφήνει την τιμολόγηση της Ευρώπης έναντι του υπόλοιπου κόσμου να προεξοφλεί ισχυρότερη σχετική αναπτυξιακή δυναμική απ’ ό,τι η BofA θεωρεί ρεαλιστική στο άμεσο μέλλον.