Εισαγωγή

Μέλη/εταίροι που ασκούν παράλληλα και καθήκοντα διαχείρισης στην εταιρεία και λαμβάνουν αμοιβή, για το ποσό της συγκεκριμένης αμοιβής διαχείρισης καταβάλλουν ασφαλιστικές εισφορές σύμφωνα με το άρθρο 38 του ν. 4387/2016, εφαρμοζομένων των διατάξεων του άρθρου 36 παρ. 1 Ν. 4387/2016 περί παράλληλης ασφάλισης.

Απόδοση εισφορών με το Σύστημα της ΑΠΔ

Οι ασφαλιστικές εισφορές για το ποσό της αμοιβής διαχείρισης υπολογίζονται για τους κλάδους:

– κύριας σύνταξης,

– ασθένειας σε είδος και χρήμα και

– επικουρικής ασφάλισης,

Δεν υπολογίζονται εισφορές για τους συνεισπραττόμενους κλάδους του Ο.Α.Ε.Δ. – Ο.Ε.Κ. – Ο.Ε.Ε. δεδομένου ότι οι συγκεκριμένες αμοιβές προκύπτουν εκ της εταιρικής τους σχέσης και ιδιότητας και δεν απορρέουν από σύναψη σχέσης εξαρτημένης εργασίας.

Το ύψος των συνολικών εισφορών και Κ.Π.Κ. θα απεικονιστούν στην Α.Π.Δ. για τους διαχειριστές προσωπικών εταιρειών και ΕΠΕ

Ο Κ.Π.Κ. και οι εισφορές είναι οι εξής:

Επειδή, όπως ήδη εξηγήθηκε δεν συνδέονται με την εταιρεία τα πρόσωπα αυτά με σχέση εξαρτημένης εργασίας δεν δηλώνονται στο πληροφοριακό σύστημα ΕΡΓΑΝΗ δηλαδή δεν γίνεται Πρόσληψη και φυσικά δεν υποβάλλονται Δηλώσεις Οργάνωσης Χρόνου Εργασίας (ωράρια, υπερωρίες, άδειες κλπ).

Συνεπώς, εφόσον ο διαχειριστής λαμβάνει και αμοιβές διαχείρισης, τότε ισχύουν τα ως άνω αναφερόμενα και πρέπει να υποβάλλεται Α.Π.Δ. για την απόδοση των εισφορών αυτών.

Αμοιβές διαχείρισης σε εταίρο/μέλος προσωπικών εταιρειών και Ε.Π.Ε. και παράλληλη ασφάλιση

Επειδή το μέλος των προσωπικών εταιρειών και της Ε.Π.Ε. έχει υποχρέωση και ασφάλισης βάσει του άρθρου 39 του ν. 4387/2016 (ΣΣ με βάση ειδοποιητήριο που θα λαμβάνει από τον ΕΦΚΑ) και ταυτόχρονα ασφαλίζεται και μέσω Α.Π.Δ. για τις αμοιβές διαχείρισης, στην περίπτωση αυτή εφαρμόζονται οι διατάξεις του άρθρου 36 του ν. 4387/2016 περί παράλληλης ασφάλισης (ΣΣ περίπτωση μισθωτών που παράλληλα αυτοαπασχολούνται ή ασκούν ελεύθερο επάγγελμα και αυτοαπασχολούμενος, άρθρο 39 παρ 1 περ γ).

Στην περίπτωση αυτή έχουμε τα παρακάτω:

Με τις διατάξεις του ν.4670/2020 «Ασφαλιστική μεταρρύθμιση και Ψηφιακός μετασχηματισμός Εθνικού Φορέα Κοινωνικής Ασφάλισης», προβλέπεται:

• άρθρο 35 αποσύνδεση των εισφορών μη μισθωτών ασφαλισμένων από το δηλωθέν εισόδημα και ο προσδιορισμός τους με βάση ασφαλιστικές κατηγορίες, με έναρξη ισχύος από 01.01.2020.

• άρθρο 32 για τον προσδιορισμό της μηνιαίας εισφοράς στις περιπτώσεις μη μισθωτών ασφαλισμένων με παράλληλη μισθωτή απασχόληση, λαμβάνονται υπόψη τα ποσά εισφορών ανά κλάδο από τη μισθωτή απασχόληση και καταβάλλεται, εφόσον προκύπτει, η διαφορά από την κατώτατη, κατά περίπτωση, προβλεπόμενη εισφορά ή την εισφορά τυχόν ανώτερης επιλεγείσας κατηγορίας.

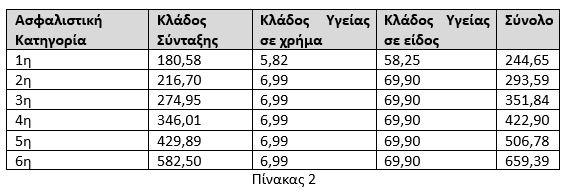

Βάσει των διατάξεων του ν. 4387/2016 όπως ισχύουν σήμερα, στις περιπτώσεις μη μισθωτών ασφαλισμένων με παράλληλη μισθωτή απασχόληση (ΣΣ όπως στην περίπτωση μας, που υπάρχουν και αμοιβές διαχείρισης ¨οιονεί» μισθωτός) το ποσό εισφοράς από τη μισθωτή απασχόληση (συνολική μηνιαία εισφορά μισθωτού και εργοδότη για κύρια σύνταξη και υγειονομική περίθαλψη) δεν μπορεί να υπολείπεται του ποσού της δεύτερης (2ης), κατά περίπτωση, ασφαλιστικής κατηγορίας, όπως πίνακας που ακολουθεί.

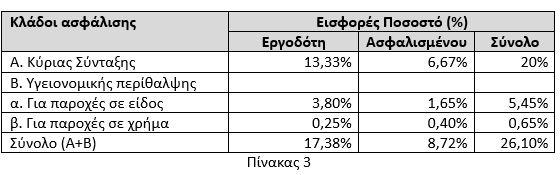

Αυτό σημαίνει ότι οι εισφορές από την μισθωτή εργασία πρέπει να είναι μεγαλύτερες ή ίσες με το ποσό των 293,59€ τον μήνα, που σημαίνει μηνιαίες μικτές αποδοχές 1.124,87€ κάνοντας αναγωγή με βάση τον πίνακα3 ήτοι:

| 293,59 | : | 0,2610 | = | 1.124,87 |

Οι κλάδοι ασφάλισης για σύνταξη και ασθένεια (από 1.1.2025) έχουν ως εξής:

Άρα, αν ο διαχειριστής λαμβάνει μηνιαίως το ποσό των 1.127,00 ευρώ δεν θα υποχρεούται στην καταβολή εισφορών βάσει του άρθρου 39 (ΣΣ δηλαδή με ειδοποιητήριο, διότι: 1.127,00 Χ 26,10% = 294,15, το οποίο είναι μεγαλύτερο από το ποσό της 2ης ασφαλιστικής κατηγορίας όπως αυτό διαμορφώθηκε από 1.1.2025 (πίνακας 2).

Αν έχει επιλεγεί ανώτερη κατηγορία καταβάλλεται η αντίστοιχη διαφορά μόνο για τον Κλάδο Σύνταξης.

Επομένως, ο αμειβόμενος διαχειριστής θα ασφαλίζεται ως μισθωτός με τον τρόπο που προαναφέραμε, για δε την συμμετοχή του στην εταιρεία, θα υποχρεούται να ασφαλίζεται συμπληρωματικά συνολικά από αμφότερες τις ιδιότητες, μέχρι του ποσού εισφοράς της δεύτερης ασφαλιστικής κατηγορίας για σύνταξη και περίθαλψη.

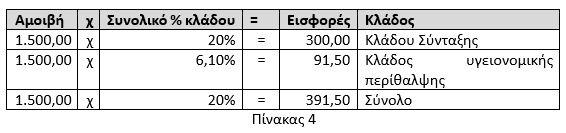

Παράδειγμα διαχειριστής ΕΠΕ καταβάλει, έχει επιλέξει ως μη μισθωτός (ελεύθερος επαγγελματίας) 4η κατηγορία στην οποία οι εισφορές για το 2025 είναι 422,90 και οι αμοιβή του από την διαχείριση που έχουν αποδοθεί εισφορές με ΑΠΔ είναι: 1.500€ και οι εισφορές των κλάδων Κύριας σύνταξης και υγειονομικής περίθαλψης με βάση τον πίνακα 3 είναι 391,50€ ήτοι:

Το ποσό αυτό είναι μικρότερο του 422,90€ και επειδή πρέπει να καταβάλει συμπληρωματικά την διαφορά που αντιστοιχεί στον κλάδο σύνταξης. Οι εισφορές της 4 κλάσης με βάση τον πίνακα 2 είναι:

Από τον συσχετισμό των πινάκων 4 και 5 σ ότι αφορά μόνο τον κλάδο κύριας σύνταξης έχουμε:

Επισημαίνεται ότι,

• στις αμοιβές διαχείρισης των ΕΠΕ επιβάλλεται ψηφιακό τέλος συναλλαγής 1,20%, βάσει των διατάξεων της παρ. 1 του άρθρου 16 του ν. 5177/2025, οι αμοιβές διαχειριστών Ε.Π.Ε., το οποίο αποδίδεται με την προσωρινή μηνιαία δήλωση απόδοσης του Φ.Μ.Υ.

• Μπορεί να ασκεί καθήκοντα διαχειριστή ΕΠΕ και να αμείβεται γι’ αυτό και κάποιο τρίτο πρόσωπο, μη μέλος της Ε.Π.Ε.. Στην περίπτωση αυτή που για την άσκηση των καθηκόντων διαχείρισης έχει προσληφθεί τρίτο προς τούτο πρόσωπο, έναντι αμοιβής, καταβάλλονται ασφαλιστικές εισφορές σύμφωνα με το άρθρο 38 του Ν. 4387/2016 για όλους τους κλάδους ασφάλισης καθώς και τους συνεισπραττόμενους κλάδους των Ο.Α.Ε.Δ., Ο.Ε.Κ. και Ο.Ε.Ε.

Για τους διαχειριστές ΙΚΕ δεν ισχύουν τα παραπάνω.

Παλαιολόγος Ι Λιάζος, Οικονομολόγος Σύμβουλος Εργασιακών και Ασφαλιστικών