Παρά την εντυπωσιακή άνοδο άνω του 50% που έχουν καταγράψει από τις αρχές του έτους, οι μετοχές των ελληνικών συστημικών τραπεζών εξακολουθούν να διαπραγματεύονται με σημαντικές εκπτώσεις σε σχέση με τις ευρωπαϊκές ομοειδείς, κάτι που τις καθιστά επενδυτικά ελκυστικές, σύμφωνα με νέα έκθεση της Bank of America.

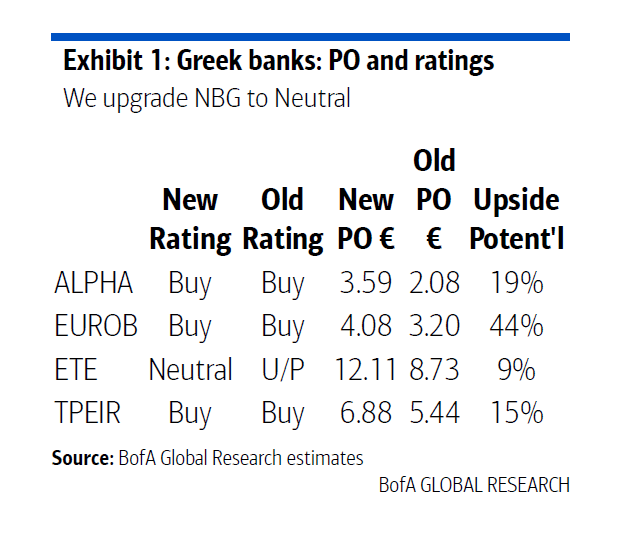

Η αμερικανική επενδυτική τράπεζα διατηρεί θετική σύσταση («buy») για τις μετοχές της Alpha Bank, της Eurobank και της Πειραιώς, ενώ αναβαθμίζει την Εθνική Τράπεζα σε «ουδέτερη» (neutral) από «υποαπόδοση» (underperform), εξαιτίας της ισχυρής κεφαλαιακής της θέσης.

Παράλληλα, αυξάνει σημαντικά τις τιμές-στόχους για τις τέσσερις συστημικές τράπεζες: στα 3,59 ευρώ για την Alpha Bank (από 2,08), στα 4,08 ευρώ για τη Eurobank (από 3,20), στα 6,88 ευρώ για την Πειραιώς (από 5,44) και στα 12,11 ευρώ για την Εθνική (από 8,73).

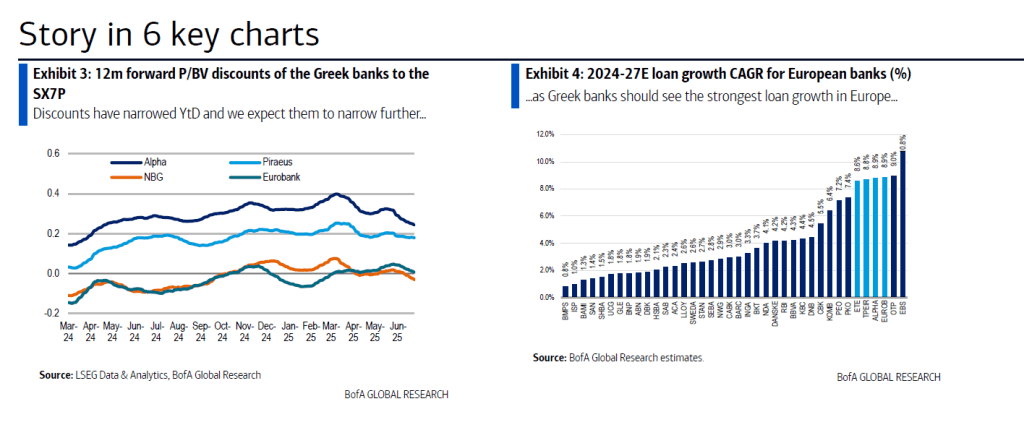

Η Bank of America εκτιμά ότι το re-rating των ελληνικών τραπεζών έχει ακόμη σημαντικά περιθώρια, καθώς η αύξηση της αποδοτικότητας των ιδίων κεφαλαίων (RoTE), η επιτάχυνση του πιστωτικού κύκλου και η σταδιακή αποκλιμάκωση του κόστους κινδύνου δημιουργούν τις προϋποθέσεις για σύγκλιση με τις ευρωπαϊκές αποτιμήσεις.

Χαρακτηριστικά, ο δείκτης P/E των ελληνικών τραπεζών παραμένει κάτω από τις 7 φορές και ο δείκτης P/TBV χαμηλότερος της μονάδας, τη στιγμή που ο ευρωπαϊκός τραπεζικός κλάδος έχει ξεπεράσει αυτά τα επίπεδα.

Η BofA εκτιμά ότι το discount στις αποτιμήσεις των ελληνικών τραπεζών έναντι των ευρωπαϊκών θα περιοριστεί στο 5%–10% την επόμενη διετία, καθώς συνεχίζεται η βελτίωση της ποιότητας κεφαλαίων και διατηρείται η θετική προοπτική για την πιστωτική επέκταση.

Ανάκαμψη στα καθαρά έσοδα από τόκους και αύξηση προμηθειών

Η BofA διαβλέπει αλλαγή πορείας στα καθαρά έσοδα από τόκους (NII), τα οποία είχαν δεχθεί πιέσεις λόγω της αποκλιμάκωσης των επιτοκίων. Η ανάκαμψη εκτιμάται ότι θα ξεκινήσει στα τέλη του 2025, με αφορμή τη λήξη του κύκλου μειώσεων της ΕΚΤ και τη συνέχιση της πιστωτικής επέκτασης, που για την Ελλάδα αναμένεται να φτάσει τον εντυπωσιακό μέσο ετήσιο ρυθμό (CAGR) 9% την τριετία 2024–2027.

Παράλληλα, οι προμήθειες αναμένεται να ενισχυθούν κατά 8,5% ετησίως, χάρη στην ενδυνάμωση δραστηριοτήτων wealth management και bancassurance, ειδικά για την Alpha Bank και τη Eurobank.

Οι αναλυτές της BofA προχώρησαν και σε αναθεώρηση των προβλέψεών τους για την κερδοφορία των τραπεζών:

Alpha Bank: Αναμένεται αύξηση καθαρής κερδοφορίας κατά 28% το 2026 και άνοδο του EPS κατά 31%. Η συνολική μερισματική απόδοση υπολογίζεται στο 23% για την τριετία 2025–2027, συνδυαστικά με επαναγορές μετοχών.

Eurobank: Εκτιμάται RoTE στο 16% το 2026, με έμφαση στην ανάπτυξη μέσω της Hellenic Bank και των δραστηριοτήτων στη ΝΑ Ευρώπη. Η μερισματική απόδοση τοποθετείται στο 9,1% το 2027.

Πειραιώς: Παρά τις προκλήσεις στο κόστος κινδύνου, αναμένεται RoTE 14,6% και σταδιακή βελτίωση στην ποιότητα κεφαλαίου.

Εθνική Τράπεζα: Διατηρεί την ισχυρότερη κεφαλαιακή επάρκεια (4,6 ποσοστιαίες μονάδες πάνω από τον στόχο CET1 για το 2027), ωστόσο η σχετική ωριμότητα του κύκλου της οδηγεί τη BofA σε στάση ουδετερότητας.

Τέλος, οι μερισματικές πολιτικές γίνονται ολοένα και πιο ελκυστικές, με στόχο τα payouts να φτάσουν έως το 70% για την Εθνική, 60% για την Alpha, 58% για την Eurobank και 50% για την Πειραιώς έως το 2027.

Eurobank: Κορυφαία επιλογή με 42% περιθώριο ανόδου

Η Eurobank αναδεικνύεται ως η κορυφαία επενδυτική επιλογή για τη BofA, καθώς η τράπεζα εμφανίζει προβλεπόμενη απόδοση ιδίων κεφαλαίων (RoTE) 16% το 2026 — επίπεδο ανώτερο από τον μέσο όρο των τραπεζών της ανεπτυγμένης Ευρώπης. Το προφίλ της θεωρείται υποτιμημένο από την αγορά, με τον οίκο να βλέπει περιθώριο ανόδου της μετοχής έως και 42%.

Οι άλλες δύο τράπεζες που λαμβάνουν σύσταση «αγορά» από τη BofA είναι η Alpha Bank, λόγω της ισχυρής δυναμικής των καθαρών εσόδων από τόκους (NII) και της στρατηγικής συμμαχίας με την UniCredit, και η Τράπεζα Πειραιώς, η οποία συνεχίζει να ενισχύει το κεφαλαιακό της προφίλ και να μειώνει το κόστος πιστωτικού κινδύνου (CoR).

Για την Εθνική Τράπεζα, ο οίκος αναβαθμίζει τη σύσταση σε «ουδέτερη» (Neutral), επισημαίνοντας ως βασικό πλεονέκτημα το σημαντικό κεφαλαιακό απόθεμα (4,6 ποσοστιαίες μονάδες άνω του στόχου CET1 για το 2027).

![ΚΑΠ: Γεωργία γένους …αρσενικού – Εμπόδια στην προσέλκυση γυναικών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/04/ot_afrotissa1.png)