![Ψηφιακά στοιχεία διακίνησης αποθεμάτων [Μέρος 4ο]](https://www.ot.gr/wp-content/uploads/2025/06/aade1-1024x681-1-1-1.jpg)

2. Ψηφιακή έκδοση παραστατικών διακίνησης αποθεμάτων

2.1. Έκταση και έναρξη εφαρμογής, εξαιρέσεις, και χρόνος διαβίβασης στην Α.Α.Δ.Ε.

2.1.1. Έκταση εφαρμογής της υποχρέωσης έκδοσης ψηφιακών παραστατικών διακίνησης αποθεμάτων

Για τα θέματα που αφορούν την ψηφιακή έκδοση παραστατικών διακίνησης των αποθεμάτων, την έναρξη εφαρμογής, τις εξαιρέσεις και το χρόνο διαβίβασης έχει εκδοθεί η κοινή απόφαση του Υφυπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Α.1122/2024, η οποία έχει τροποποιηθεί με τις αποφάσεις Α.1174/2024, Α.1046/2025 και Α.1052/2025. Επισημαίνεται ότι, σύμφωνα με την παράγραφο 1 του άρθρου μόνου της απόφασης Α.1046/2025 όπου στην απόφαση Α.1122/2024 αναφέρεται η λέξη «αγαθά» αντικαθίσταται με τη λέξη «αποθέματα» και όπου αναφέρεται η λέξη «αγαθών», αντικαθίσταται με τη λέξη «αποθεμάτων». Ειδικότερα με το άρθρο 1 της απόφασης Α.1122/2024 προβλέπονται τα ακόλουθα :

α) Οι οντότητες του άρθρου 1 του Ν.4308/2014 υποχρεούνται να εκδίδουν ψηφιακά τα παραστατικά διακίνησης αποθεμάτων και να διαβιβάζουν τα σχετικά δεδομένα στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε.

β) Στην υποχρέωση έκδοσης ψηφιακών παραστατικών διακίνησης αποθεμάτων εντάσσονται οι εγχώριες και διεθνείς διακινήσεις (οδικές, θαλάσσιες, αεροπορικές, σιδηροδρομικές).

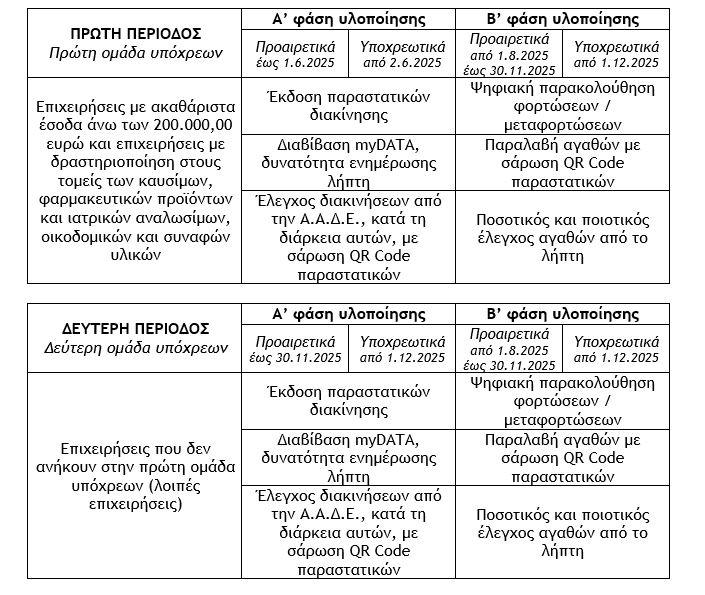

γ) Η εφαρμογή της υποχρέωσης ψηφιακής παρακολούθησης διακίνησης αποθεμάτων για τις υπόχρεες οντότητες αναπτύσσεται σε δύο περιόδους.

ΠΡΩΤΗ ΠΕΡΙΟΔΟΣ : Στην πρώτη περίοδο εφαρμογής στη σχετική υποχρέωση εντάσσονται οι οντότητες εφόσον :

αα) Το ύψος των ακαθαρίστων εσόδων τους υπερβαίνει τις 200.000,00 ευρώ, όπως αυτό προσδιορίζεται με βάση την υποβληθείσα, για το φορολογικό 2022, δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα ή νομικές οντότητες το οικείο φορολογικό έτος δεν έληξε στις 31.12.022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022, εξαιρουμένων των οντοτήτων που το ύψος των ακαθαρίστων εσόδων τους υπερβαίνει τα 5.000.000,00 ευρώ, είναι θυγατρικές αλλοδαπής εταιρείας και κάνουν χρήση του εμπορικού/ λογιστικού προγράμματος διαχείρισης της αλλοδαπής εταιρείας, ή

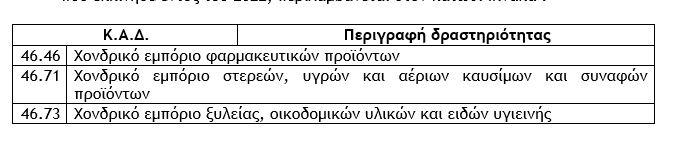

ββ) δραστηριοποιούνται στους τομείς των ενεργειακών προϊόντων (καύσιμα), φαρμακευτικών προϊόντων και ιατρικών αναλωσίμων, οικοδομικών και συναφών υλικών, ανεξαρτήτως ύψους ακαθαρίστων εσόδων και υπό την προϋπόθεση ότι ο Κ.Α.Δ. με τα μεγαλύτερα ακαθάριστα έσοδα, όπως αυτά προσδιορίζονται με βάση την υποβληθείσα για το φορολογικό 2022 δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα το οικείο φορολογικό έτος δεν έληξε στις 31.12.2022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022, περιλαμβάνεται στον κάτωθι πίνακα :

ΔΕΥΤΕΡΗ ΠΕΡΙΟΔΟΣ : Στην δεύτερη περίοδο εφαρμογής στη σχετική υποχρέωση εντάσσονται οι λοιπές οντότητες, (επιχειρήσεις).

Επισημάνσεις

i) Τα παραστατικά διακίνησης αποθεμάτων θα εκδίδονται ψηφιακά και θα διαβιβάζονται στην πλατφόρμα myDATA, πριν την έναρξη της διακίνησης, με συγκεκριμένες προδιαγραφές, (σχετική η απόφαση Α.1123/2024 η οποία αναλύεται στη συνέχεια).

ii) Σε περίπτωση που υπόχρεος στην ψηφιακή έκδοση και διαβίβαση των παραστατικών διακίνησης αποθεμάτων εκδόσει χειρόγραφο παραστατικό διακίνησης και συλληφθεί από έλεγχο τότε θα του επιβληθεί πρόστιμο ύψους 500,00 ευρώ, ανά φορολογικό έλεγχο, εφόσον τηρεί το απλογραφικό λογιστικό σύστημα, ή 1.000,00 ευρώ, ανά φορολογικό έλεγχο, εφόσον τηρεί το διπλογραφικό λογιστικό σύστημα σύμφωνα με την παράγραφο 13 του άρθρου 57 του Ν.5104/2024. Ειδικότερα θεωρείται διακίνηση αγαθών χωρίς την ύπαρξη παραστατικού διακίνησης, «13. Σε φορολογούμενο που διακινεί αγαθά χωρίς την ύπαρξη παραστατικών στοιχείων διακίνησης, επιβάλλεται πρόστιμο πεντακοσίων (500,00) ευρώ, ανά φορολογικό έλεγχο, αν είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος, και χιλίων (1.000,00) ευρώ, ανά φορολογικό έλεγχο, αν είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος».

iii) Καταργούνται, από την 1.12.2025, οι προβλεπόμενες από την παράγραφο 5.8.4 της απόφασης ΠΟΛ.1003/2014 απαλλαγές από την έκδοση παραστατικού διακίνησης, (σχετική η παράγραφος 7 του άρθρου 4 της απόφασης Α.1122/2024).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών