Ο Τζερόμ Πάουελ έχει την ιδανική πλατφόρμα την ερχόμενη Παρασκευή για να δώσει ένα σαφές μήνυμα ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve) πρόκειται να συνεχίσει τη μείωση των επιτοκίων. Αλλά η οικονομία δεν του δίνει εξίσου σαφές μήνυμα ότι τώρα είναι η κατάλληλη στιγμή.

Η ετήσια ομιλία του προέδρου της Fed στο Τζάκσον Χόουλ του Ουαϊόμινγκ μπορεί να αποτελέσει μια ευκαιρία για να επισημανθούν οι αλλαγές πολιτικής, όπως εκτιμά σε ανάλυσή του το Bloomberg. Ο Πάουελ την χρησιμοποίησε για τον σκοπό αυτό πέρυσι και επέφερε μια μεγάλη μείωση λίγο αργότερα. Βρίσκεται υπό έντονη πίεση από τον αμερικανό πρόεδρο Ντόναλντ Τραμπ για την πολιτική επιτοκίων που ακολουθεί η Fed.

Εντός της Fed, η συναίνεση για μια υπομονετική προσέγγιση στην πολιτική έχει καταρρεύσει – κυρίως λόγω της αποδυνάμωσης της αγοράς εργασίας

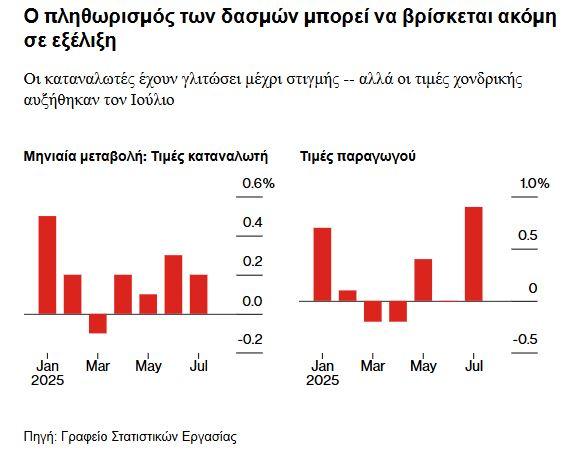

Το πρόβλημα είναι ότι οι βασικοί οικονομικοί δείκτες δεν δείχνουν όλοι προς τα εκεί που θέλει να κινηθεί ο Πάουελ. Πριν από μερικές εβδομάδες, όταν η τελευταία έκθεση για την απασχόληση αποκάλυψε μια πτώση στις προσλήψεις, το επιχείρημα για χαμηλότερα επιτόκια φαινόταν σχεδόν άκυρο. Στη συνέχεια, ήρθε η απότομη αύξηση των τιμών χονδρικής στις ΗΠΑ εδώ και τρία χρόνια – τροφοδοτώντας την ανησυχία για τον πληθωρισμό που οφείλεται στους δασμούς και έχει κρατήσει τους αξιωματούχους της Fed σε αναμονή μέχρι στιγμής φέτος.

Ο Πάουελ τον περασμένο μήνα περιέγραψε την αγορά εργασίας ως σταθερή και την πολιτική ως καλά τοποθετημένη. Οι επενδυτές θα ακούσουν με προσοχή ακόμη και μια μικρή μετατόπιση σε οποιοδήποτε μέτωπο – κάτι που θα μπορούσε να ανοίξει την πόρτα σε μια μείωση στην επόμενη συνεδρίαση της Fed στις 16-17 Σεπτεμβρίου. Αλλά με περισσότερα οικονομικά στοιχεία να αναμένονται πριν από τότε, ο επικεφαλής της Fed μπορεί να προτιμήσει να κρατήσει τα μηνύματά του προσεκτικά κρυφά.

«Παρόλο που αναμένω να υποδείξει γενικά χαμηλότερα επιτόκια στην επόμενη συνεδρίαση, αναμένω να το θέσει ως προϋπόθεση για ένα μήνυμα που εξαρτάται πολύ από τα δεδομένα», δήλωσε στο Bloomberg ο Τζόναθαν Πίνγκλ, επικεφαλής οικονομολόγος των ΗΠΑ στην UBS Securities. «Δεν νομίζω ότι θα το κλειδώσει».

Οι αγορές ομολόγων έχουν μπει στον πειρασμό να πιστέψουν ότι έχει ήδη κλειδώσει.

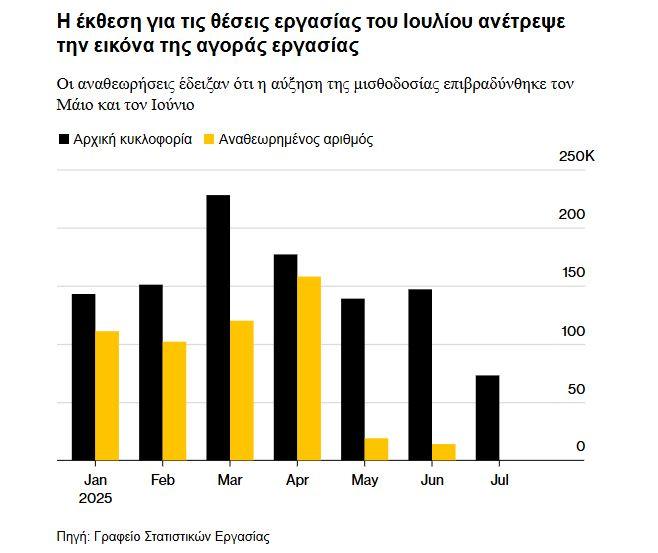

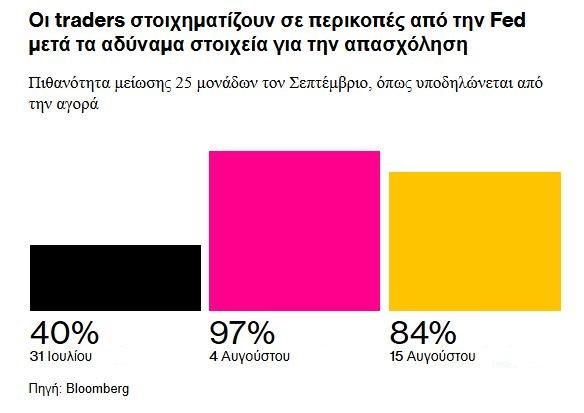

Οι αποδόσεις των διετών ομολόγων του αμερικανικού Δημοσίου, οι πιο ευαίσθητες στην πολιτική της Fed, βυθίστηκαν αυτόν τον μήνα, καθώς οι επενδυτές στράφηκαν προς την τιμολόγηση εκτιμώντας μια μείωση 25% τον Σεπτέμβριο. Αυτά τα στοιχήματα απογειώθηκαν μετά την απροσδόκητα κακή έκθεση για την απασχόληση του Ιουλίου, η οποία επίσης αναθεώρησε προς τα κάτω τις μισθοδοσίες για τους προηγούμενους μήνες. Και έχουν μειωθεί μόνο ελαφρώς υπό το φως της δυσάρεστης έκπληξης για τον πληθωρισμό της περασμένης εβδομάδας.

Οι επενδυτές ομολόγων περιμένουν να δουν αν ο Πάουελ επιβεβαιώσει αυτήν την τιμολόγηση της αγοράς – ή αν αντιδρά με μια υπενθύμιση ότι τα νέα δεδομένα που φτάνουν πριν από την επόμενη συνεδρίαση πολιτικής θα μπορούσαν να αλλάξουν την εικόνα. Αναζητούν επίσης ενδείξεις σχετικά με τη μακροπρόθεσμη πορεία των περικοπών της Fed το επόμενο έτος.

«Μέρος της στρατηγικής συζήτησης είναι το αν θα ξεκινήσουμε νωρίς και θα προχωρήσουμε αργά ή αν θα ξεκινήσουμε αργότερα και θα είμαστε πιο επιθετικοί», δήλωσε ο Ed Al-Hussainy, στρατηγικός αναλυτής τιμών στην Columbia Threadneedle Investment.

Αποχαιρετιστήρια ομιλία για τον Πάουελ

Μέχρι στιγμής, αυτό δεν έχει οδηγήσει στην τόσο απότομη αύξηση των τιμών καταναλωτή. Ωστόσο, ο υποκείμενος πληθωρισμός επιταχύνθηκε τον Ιούλιο – και το ίδιο συνέβη και με τις τιμές παραγωγού, τις οποίες οι επιχειρήσεις συχνά μετακυλούν στους πελάτες τους με κάποια καθυστέρηση.

Εν τω μεταξύ, εντός της Fed, η συναίνεση για μια υπομονετική προσέγγιση στην πολιτική έχει καταρρεύσει – κυρίως λόγω της αποδυνάμωσης της αγοράς εργασίας. Οι διοικητές της Fed, Christopher Waller και Michelle Bowman, δύο διορισμένοι από τον Trump, διαφώνησαν με την απόφαση του Ιουλίου να διατηρηθούν σταθερά τα επιτόκια, υποστηρίζοντας αντ’ αυτού μια μείωση.

Ο Τραμπ έχει επισημάνει αυτές τις διαφωνίες για να κλιμακώσει την εκστρατεία του για χαμηλότερα επιτόκια. Ο πρόεδρος έχει δηλώσει ότι η Fed θα πρέπει να μειώσει το βασικό της επιτόκιο – το οποίο κυμαίνεται από 4,25% έως 4,5% όλο το χρόνο – έως και τέσσερις ποσοστιαίες μονάδες.

Ο υπουργός Οικονομικών Σκοτ Μπέσεντ παρενέβη επίσης την περασμένη εβδομάδα, αναφέροντας την υπόθεση για μείωση των επιτοκίων κατά 50 μονάδες βάσης τον Σεπτέμβριο. Αυτό ακριβώς έκανε η Fed τον ίδιο μήνα πέρυσι, αφού μια αδύναμη έκθεση για την απασχόληση ώθησε τον Πάουελ να τονίσει τους κινδύνους της αγοράς εργασίας από το βήμα του Τζάκσον Χολ.

Τα πράγματα είναι διαφορετικά τώρα, με τους δασμούς να επιβάλλονται. Η πρόεδρος της Fed του Σαν Φρανσίσκο, Μαίρη Ντέιλι, η οποία πιστεύει ότι πιθανότατα θα είναι σκόπιμο να γίνουν δύο μειώσεις φέτος, απέρριψε την ιδέα ότι χρειαζόταν μια μεγάλη μείωση τον επόμενο μήνα, λέγοντας ότι αυτό θα σηματοδοτούσε αδικαιολόγητη επείγουσα ανάγκη.

Παρόλα αυτά, υπάρχει η αίσθηση ότι οι κεντρικοί τραπεζίτες των ΗΠΑ είναι περισσότερο διχασμένοι σχετικά με τις οικονομικές προοπτικές από ό,τι στο πρόσφατο παρελθόν – ένας ακόμη λόγος για τον οποίο ο Πάουελ αποφεύγει να δώσει σαφή κατεύθυνση αυτή την εβδομάδα.

Αναθεώρηση Πλαισίου

Μπορεί να βρίσκεται σε πιο ασφαλές έδαφος όσον αφορά την λεγόμενη αναθεώρηση του πλαισίου που έχουν αναλάβει αξιωματούχοι της Fed φέτος. Ο Πάουελ αναμένεται να προσφέρει μια εικόνα για τις τελευταίες σκέψεις σχετικά με αυτόν τον σημαντικό οδηγό για μακροπρόθεσμη πολιτική.

Η τρέχουσα έκδοση χρονολογείται από το 2020, όταν η Fed έκανε δύο βασικές τροποποιήσεις.

Η μία ήταν να επιτραπεί στον πληθωρισμό να ξεπεράσει τον στόχο του 2% για ένα διάστημα, εάν είχε υποχωρήσει επίμονα κάτω από αυτό το ποσοστό. Η δεύτερη ήταν ουσιαστικά να εγκαταλειφθεί η ιδέα ότι μια πολύ θερμή αγορά εργασίας θα έπρεπε αυτόματα να πυροδοτεί αυξήσεις επιτοκίων για την αποτροπή του πληθωρισμού, ακόμη και αν οι πραγματικές πιέσεις στις τιμές δεν είχαν ακόμη εμφανιστεί.

Αυτές οι αλλαγές που στρέφονταν προς την ήπια νοοτροπία επηρεάστηκαν από την αναιμική ανάκαμψη της αμερικανικής οικονομίας μετά την κρίση του 2008. Τότε, με τον πληθωρισμό υποτονικό και την ανεργία επίμονα υψηλή, φαινόταν ότι η κύρια απειλή για τους στόχους της Fed για την απασχόληση και τον πληθωρισμό προερχόταν από μια χαλαρή οικονομία, που λειτουργούσε κάτω από τις δυνατότητές της. Και όταν η ανεργία τελικά έπεσε σε χαμηλά επίπεδα, δεν δημιούργησε ποτέ μεγάλο πληθωρισμό. Στην ορολογία των οικονομολόγων, οι κίνδυνοι ήταν ασύμμετροι.

Δυστυχώς για την Fed, αυτές οι τροποποιήσεις στο πλαίσιο τέθηκαν σε ισχύ λίγο πριν η πανδημία προκαλέσει τον χειρότερο πληθωρισμό στις ΗΠΑ εδώ και τέσσερις δεκαετίες. Οι επικριτές εντός και εκτός της κεντρικής τράπεζας έχουν υποστηρίξει ότι το νέο πλαίσιο δεν ήταν κατάλληλο για την αντιμετώπιση της απότομης αύξησης των τιμών λόγω της πανδημίας και συνέβαλε στην καθυστερημένη αντίδραση της Fed.

Ο Πάουελ έχει υποδείξει ότι και τα δύο αυτά στοιχεία του πλαισίου θα μπορούσαν πλέον να βρίσκονται σε στάδιο αποκοπής και ότι το νέο πλαίσιο θα εφαρμόζεται σε ένα ευρύτερο φάσμα οικονομικών συνθηκών. Οι παρατηρητές της Fed ενδέχεται να λάβουν περισσότερες λεπτομέρειες στο Jackson Hole.

Οι συνέπειες της πανδημίας του Covid ήταν «μια έντονη υπενθύμιση ότι μπορεί να έχουμε μια αγορά εργασίας όπου η ζήτηση να υπερβαίνει σημαντικά τη προσφορά εργασίας. Μπορούμε να έχουμε πληθωρισμό πολύ πάνω από τον στόχο», δήλωσε ο Michael Pugliese, ανώτερος οικονομολόγος στην Wells Fargo. «Νομίζω ότι θα καταβληθεί προσπάθεια να συνδεθούν αυτά τα διδάγματα με το σήμερα, όπου φαίνεται ότι οι κίνδυνοι γύρω από τη διπλή εντολή είναι για άλλη μια φορά κάπως συμμετρικά ισορροπημένοι».