![SocGen: Κομβικός ο Σεπτέμβριος για Fed, ΕΚΤ και τις αγορές ομολόγων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/09/Societe-Generale-1024x683-1-1.jpg)

Ο Σεπτέμβριος θα αποτελέσει κομβικό μήνα για τη νομισματική πολιτική και τις διεθνείς αγορές, με τις αποφάσεις της Fed, τις κινήσεις της ΕΚΤ και την πολιτική αβεβαιότητα στην Ευρώπη να συνθέτουν ένα περίπλοκο τοπίο, σύμφωνα με τη Société Générale, η οποία συστήνει στους επενδυτές προσοχή στα δεδομένα που αλλάζουν τις ισορροπίες.

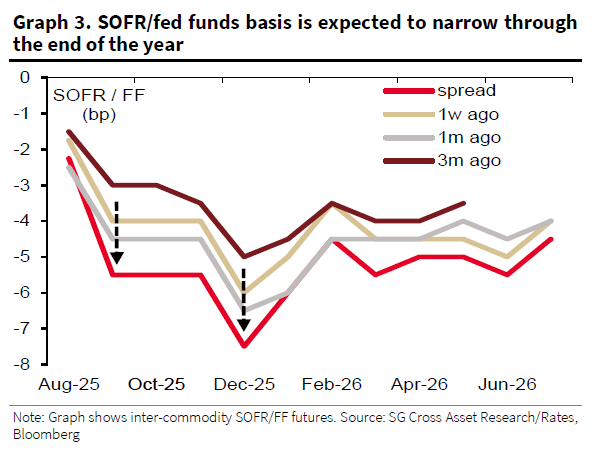

Ειδικότερα, η Société Générale σκιαγραφεί έναν Σεπτέμβριο γεμάτο προκλήσεις για τις αγορές και τη νομισματική πολιτική. Η τράπεζα θεωρεί σχεδόν βέβαιη μια μείωση επιτοκίων από τη Fed, αλλά προειδοποιεί ότι τα στοιχεία απασχόλησης και πληθωρισμού θα κρίνουν το μέγεθος και τον χρόνο της κίνησης. Παράλληλα, η εντατική έκδοση αμερικανικών εντόκων γραμματίων πιέζει τα τραπεζικά αποθεματικά, ενώ οι ξένοι επίσημοι επενδυτές μειώνουν την έκθεσή τους σε αμερικανικά ομόλογα.

Στην Ευρώπη, η ΕΚΤ υιοθετεί στάση αναμονής, αλλά η αγορά εξακολουθεί να προσφέρει ευκαιρίες σε συγκεκριμένα σημεία της καμπύλης αποδόσεων, κυρίως στην Ιταλία. Ταυτόχρονα, το πολιτικό ρίσκο στη Γαλλία και η επικείμενη έναρξη διαπραγμάτευσης futures σε ομόλογα της ΕΕ αποτελούν νέες πηγές αβεβαιότητας και ευκαιριών.

Η τράπεζα υπογραμμίζει επίσης την αυξανόμενη πιθανότητα υψηλότερου πληθωριστικού ασφαλίστρου στις ΗΠΑ, την ενίσχυση εκδόσεων σε ευρώ από μη ευρωπαίους εκδότες και την άνοδο του πολιτικού κινδύνου στην Ιαπωνία.

Η Fed σε δύσκολη εξίσωση

Η γαλλική τράπεζα επισημαίνει ότι ενώ μια μείωση επιτοκίων από τη Fed τον Σεπτέμβριο φαίνεται σχεδόν δεδομένη, τα στοιχεία απασχόλησης και πληθωρισμού που θα δημοσιευθούν στις 5 Σεπτεμβρίου θα είναι καταλυτικά.

Η απότομη επιβράδυνση στη δημιουργία νέων θέσεων εργασίας, παρά το σχετικά χαμηλό ποσοστό ανεργίας (4,2%), έχει τροφοδοτήσει εσωτερικές διαφωνίες στους κόλπους της Fed και οδήγησε τον Τζερόμ Πάουελ σε πιο «χαλαρή» στάση στο ετήσιο συνέδριο του Jackson Hole.

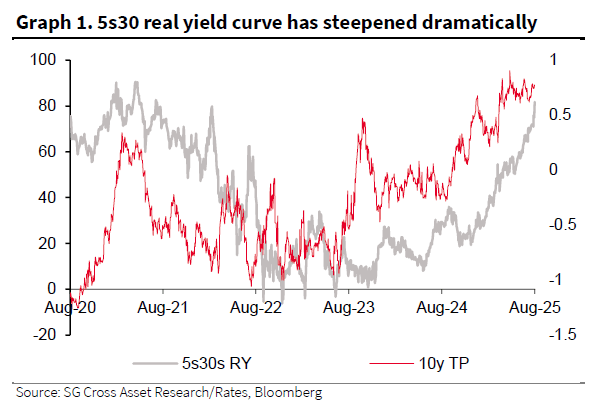

Ωστόσο, η Société Générale προειδοποιεί ότι μια βεβιασμένη μείωση, όπως αυτή του Σεπτεμβρίου 2024 (50 μ.β.), μπορεί να οδηγήσει ξανά σε άνοδο των αποδόσεων στο μακρινό άκρο της καμπύλης. Οι αγορές ανησυχούν ήδη για την ανεξαρτησία της Fed, το διογκούμενο δημοσιονομικό έλλειμμα και τον κίνδυνο στασιμοπληθωρισμού.

Η αμερικανική αγορά ομολόγων υπό πίεση

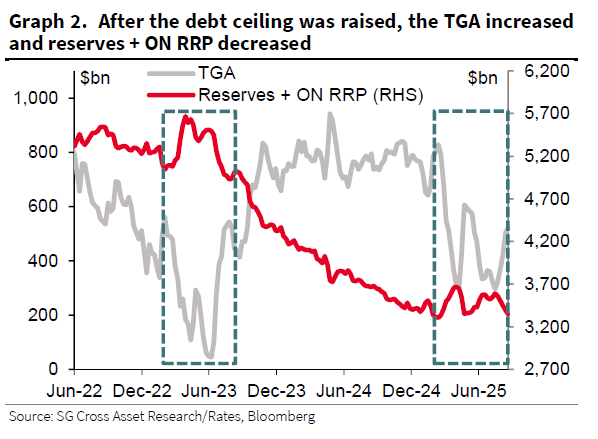

Μετά την άρση του ορίου χρέους στις 4 Ιουλίου, το αμερικανικό Υπουργείο Οικονομικών έχει αυξήσει την έκδοση εντόκων κατά 634 δισ. δολάρια, ώστε να ενισχύσει τα ταμειακά του διαθέσιμα. Αυτό είχε ως συνέπεια τη μείωση των αποθεματικών στις εμπορικές τράπεζες και την αποστράγγιση ρευστότητας από το σύστημα.

Η Société Générale τονίζει ότι όσο τα αποθεματικά πλησιάζουν το όριο των 3 τρισ. δολαρίων, η Fed ίσως αναγκαστεί να επιβραδύνει το πρόγραμμα ποσοτικής σύσφιξης (QT), τερματίζοντας τη μείωση του χαρτοφυλακίου της σε κρατικά ομόλογα.

Παράλληλα, στο τέλος τριμήνων αναμένονται προσωρινές πιέσεις στη διατραπεζική αγορά χρηματοδότησης, με τις τράπεζες πιθανόν να προσφεύγουν στο standing repo facility της Fed.

ΕΚΤ: Αναμονή, αλλά με επενδυτικές ευκαιρίες

Στην Ευρωζώνη, η ΕΚΤ έχει περάσει σε στάση αναμονής. Οι αγορές προεξοφλούν λιγότερες από 20 μονάδες βάσης μειώσεων ως τα μέσα του 2026, ενώ οι οικονομολόγοι της Société Générale μεταθέτουν την πρώτη μείωση για τον Μάρτιο του 2026.

Η ανθεκτικότητα της ευρωπαϊκής οικονομίας και η αποκλιμάκωση της εμπορικής αβεβαιότητας στηρίζουν τη στάση αυτή. Η τράπεζα θεωρεί ότι σε αυτό το περιβάλλον υπάρχουν ακόμα ευκαιρίες για «carry trades», με έμφαση στα 5ετή ιταλικά ομόλογα (BTPs), καθώς και σε στρατηγικές που ποντάρουν σε περαιτέρω κλίση της καμπύλης (steepeners).

Bunds και premium

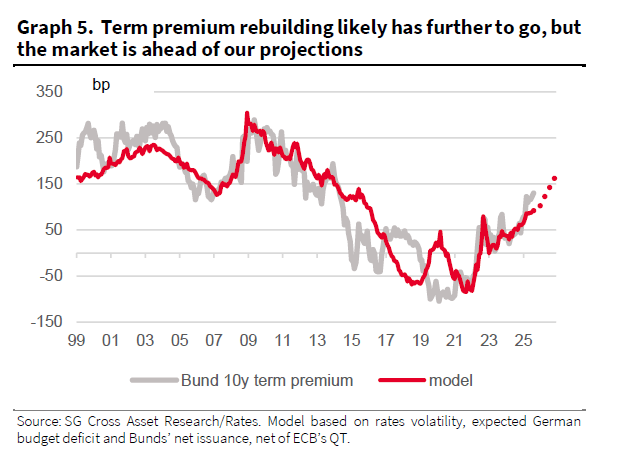

Οι αποδόσεις μακροπρόθεσμων Bunds (γερμανικών ομολόγων) αυξήθηκαν το καλοκαίρι, με την 30ετία να φτάνει στο 3,30%. Η άνοδος αυτή οφείλεται κυρίως στην αναδιάρθρωση του term premium, που η Société Générale εκτιμά ότι θα συνεχιστεί.

Συγκεκριμένα, βλέπει τον δεκαετή Bund να κινείται κοντά στο 2,90% έως τα τέλη του 2025, με το term premium να πλησιάζει τις 150 μ.β. και ενδεχομένως να φτάσει τις 200 μ.β. το 2026.

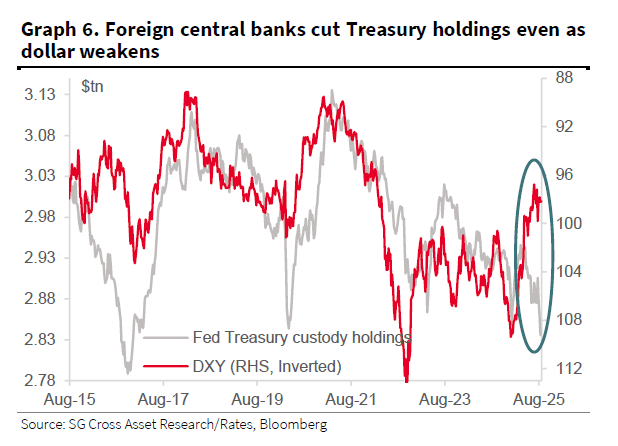

Οι κεντρικές τράπεζες μειώνουν την έκθεση σε αμερικανικά ομόλογα

Οι ξένοι επίσημοι φορείς μείωσαν τα αποθέματά τους σε αμερικανικά ομόλογα κατά 110 δισ. δολάρια από τον Μάρτιο, με τα διαθέσιμα να υποχωρούν σε χαμηλά οκταετίας. Η Société Générale ερμηνεύει την κίνηση αυτή ως στροφή προς διαφοροποίηση, εν μέσω γεωπολιτικών εντάσεων και αυξημένων εμπορικών τριβών.

Αν η τάση συνεχιστεί, οι αποδόσεις θα χρειαστεί να ενσωματώσουν υψηλότερο ασφάλιστρο κινδύνου για να προσελκύσουν αγοραστές.

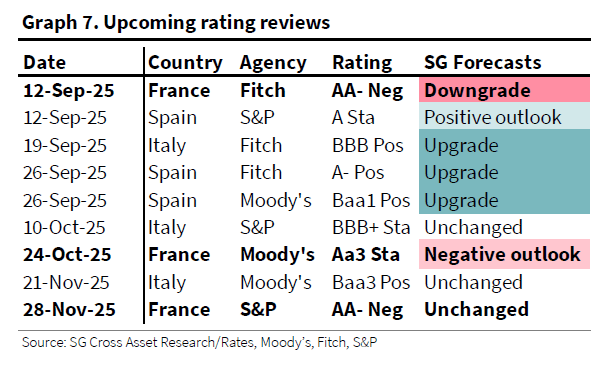

Γαλλία: Αβεβαιότητα και κίνδυνος εκλογών

Στη Γαλλία, η αιφνιδιαστική ανακοίνωση ψήφου εμπιστοσύνης για τις 8 Σεπτεμβρίου εντείνει την αβεβαιότητα. Η Société Générale θεωρεί πιθανότερο σενάριο την πτώση της κυβέρνησης και νέες εκλογές στα τέλη του 2025 ή αρχές του 2026.

Η τράπεζα προβλέπει ότι το spread OAT–Bund θα κινηθεί στις 85–90 μ.β., ενώ διατηρεί αμυντική στάση έναντι των γαλλικών τίτλων, προτιμώντας ιταλικά, ισπανικά και ολλανδικά ομόλογα.

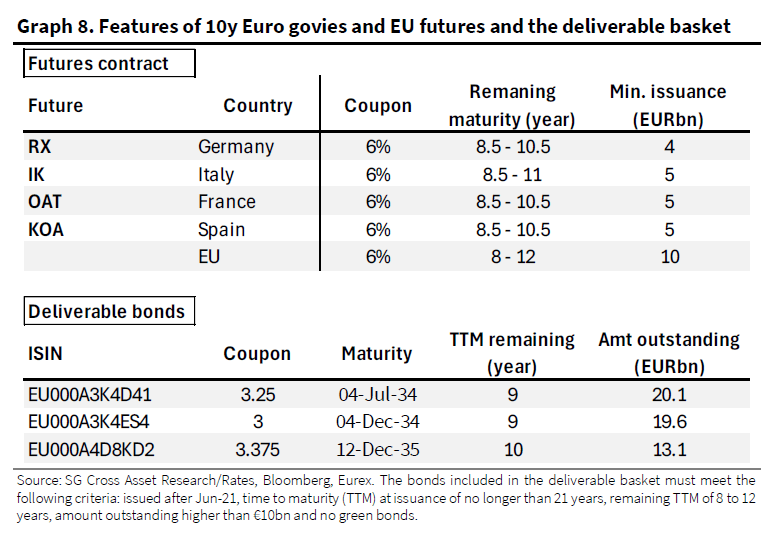

Νέα futures σε ομόλογα ΕΕ

Στις 10 Σεπτεμβρίου ξεκινά η διαπραγμάτευση νέων συμβολαίων μελλοντικής εκπλήρωσης σε ομόλογα της ΕΕ, με στόχο την ενίσχυση της ρευστότητας. Η Société Générale χαρακτηρίζει την εξέλιξη «θετικό βήμα», που μπορεί να ενισχύσει τις αποδόσεις των ευρωπαϊκών τίτλων μεσοπρόθεσμα.

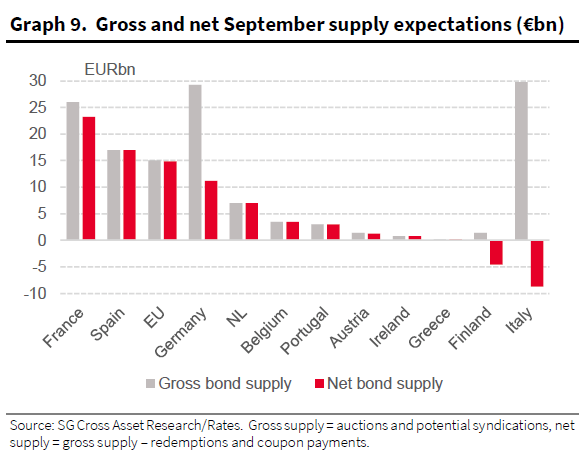

Έκδοση χρέους: O Σεπτέμβριος o πιο «βαρύς» μήνας

Παρά την ολοκλήρωση του 80% των ετήσιων χρηματοδοτικών προγραμμάτων, τα κράτη-μέλη της Ευρωζώνης αναμένεται να αντλήσουν περί τα 320 δισ. ευρώ ως το τέλος του έτους, εκ των οποίων τα 125 δισ. μόνο τον Σεπτέμβριο.

Η Γαλλία, η Ισπανία και η Γερμανία θα είναι οι μεγαλύτεροι εκδότες, ενώ η ΕΕ θα προχωρήσει σε νέες συνδυαστικές εκδόσεις (dual-tranche).

Πληθωρισμός ΗΠΑ – Ευρώπης

Η Société Générale βλέπει περιθώριο ανόδου στο πληθωριστικό ασφάλιστρο των ΗΠΑ, λόγω της πιθανής ανόδου των δασμών, της χαλαρής δημοσιονομικής πολιτικής και των πολιτικών πιέσεων στη Fed.

Η τράπεζα συγκρίνει τις καμπύλες πληθωριστικών προσδοκιών και εκτιμά ότι οι ΗΠΑ υπολείπονται της Ευρώπης μετά το διετές ορίζοντα, αφήνοντας χώρο για επενδυτικές στρατηγικές σε swaps.

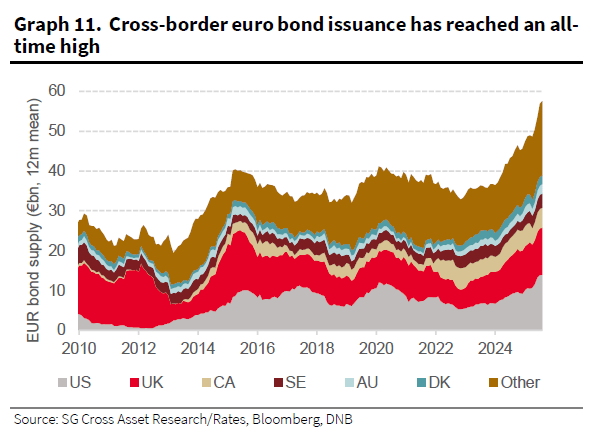

Αύξηση εκδόσεων σε ευρώ από ξένους εκδότες

Η Société Générale σημειώνει ότι οι εκδόσεις ομολόγων σε ευρώ από εκδότες εκτός Ευρωζώνης έχουν φτάσει σε ιστορικό υψηλό, κυρίως λόγω της ακριβότερης χρηματοδότησης σε δολάρια.

Η τάση αυτή αναμένεται να συνεχιστεί, ευνοώντας τον «μεσαίο» χρόνο διάρκειας (5–10 χρόνια).

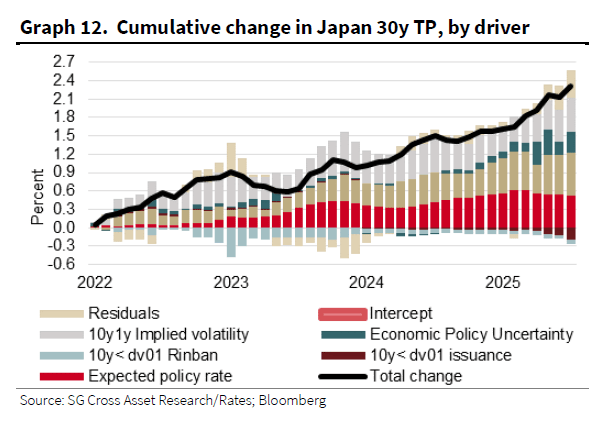

Ιαπωνία: Ο πολιτικός κίνδυνος στο επίκεντρο

Τέλος, στην Ιαπωνία, οι πολιτικές εξελίξεις ενόψει πιθανών εσωκομματικών διαδικασιών στο LDP αυξάνουν την αβεβαιότητα.

Η Société Générale εκτιμά ότι ο κίνδυνος αυτός αντανακλάται ήδη στο μακρινό άκρο της καμπύλης, με την «ανεξήγητη» συνιστώσα της ανόδου στις 30ετείς αποδόσεις να φτάνει στα υψηλότερα επίπεδα τριετίας.

![Ακίνητα: Ανάρπαστα μικρά και μεσαία διαμερίσματα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/02/akinita-1-1536x1024-1.jpg)