Μια αγορά δύο ταχυτήτων έδειξε το πρώτο εξάμηνο του 2025, οι ανακοινώσεις των οποίων ολοκληρώθηκαν μέσα στην εβδομάδα, με τους συνολικούς δείκτες να παραπέμπουν μεν σε εικόνα σταθερότητας – ή ακόμη και οριακής βελτίωσης σε σχέση με πέρυσι – ωστόσο πίσω από τα μεγέθη ξετυλίγεται ένα πολυδιάστατο τοπίο, όπου κάθε κλάδος ακολουθεί τον δικό του ρυθμό.

Τεχνολογία, τουρισμός, τράπεζες και κατασκευές καταγράφουν δυναμική ανάκαμψη, με ισχυρά οικονομικά μεγέθη και προοπτικές που διατηρούν αμείωτο το επενδυτικό ενδιαφέρον. Αντίθετα, κλάδοι όπως η ενέργεια και η βαριά βιομηχανία δοκιμάζονται από διεθνείς πιέσεις, μεταβλητότητα και υψηλά λειτουργικά κόστη, με το ενεργειακό να είναι το μείζον.

Οι δημοσιεύσεις των εξαμηνιαίων αποτελεσμάτων δεν ενθουσίασαν αλλά δεν απογοήτευσαν κιόλας, ανέφερε χαρακτηριστικά ο Μάνος Χατζηδάκης της Beta Securities, με την δυναμική να «σβήνει» -ως είθισται- στο τέλος της προθεσμίας. Κατά τον ίδιο, το κέρδος των ανακοινώσεων του εξαμήνου είναι η αντοχή των εταιρικών κερδών σε κλάδους αναφοράς (τράπεζες κατασκευές, ενέργεια), τα προμερίσματα τα οποία θα διανεμηθούν για πρώτη φορά σε τέτοια κλίμακα (750 εκατ. ευρώ) και η υπόσχεση ενός καλύτερου δεύτερου εξαμήνου, αναγκαία συνθήκη για πολλές εταιρίες που έχουν δει την κεφαλαιοποίηση τους να περιέχει πλέον και αρκετή προσδοκία.

Η γενική εικόνα

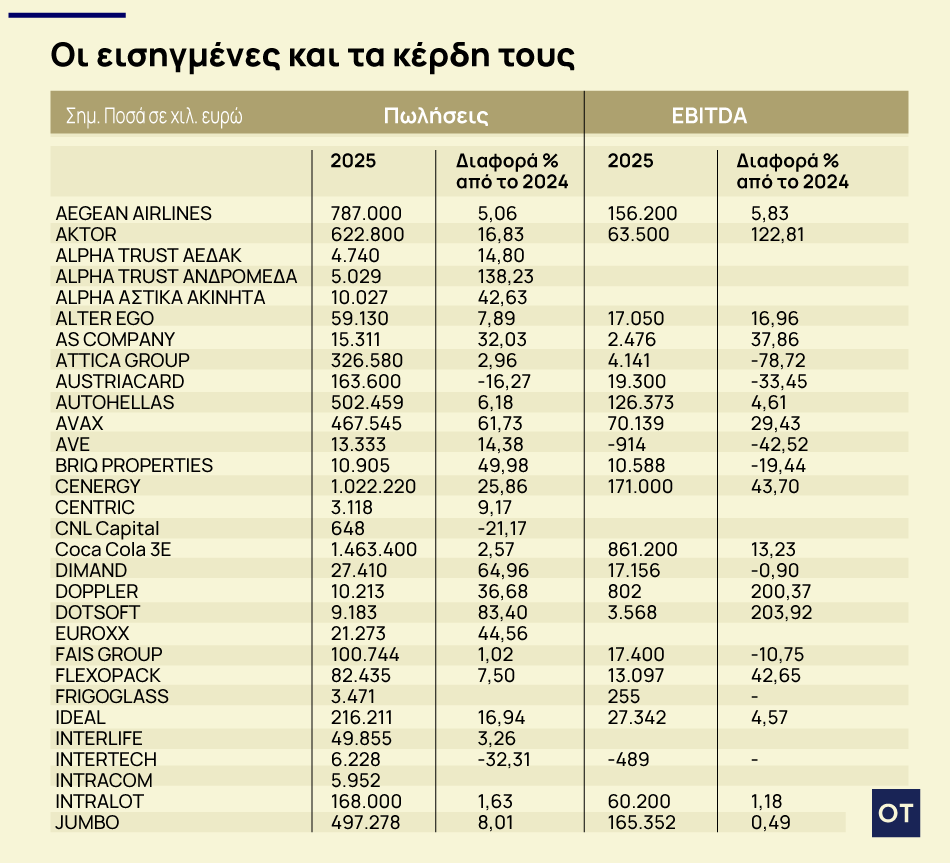

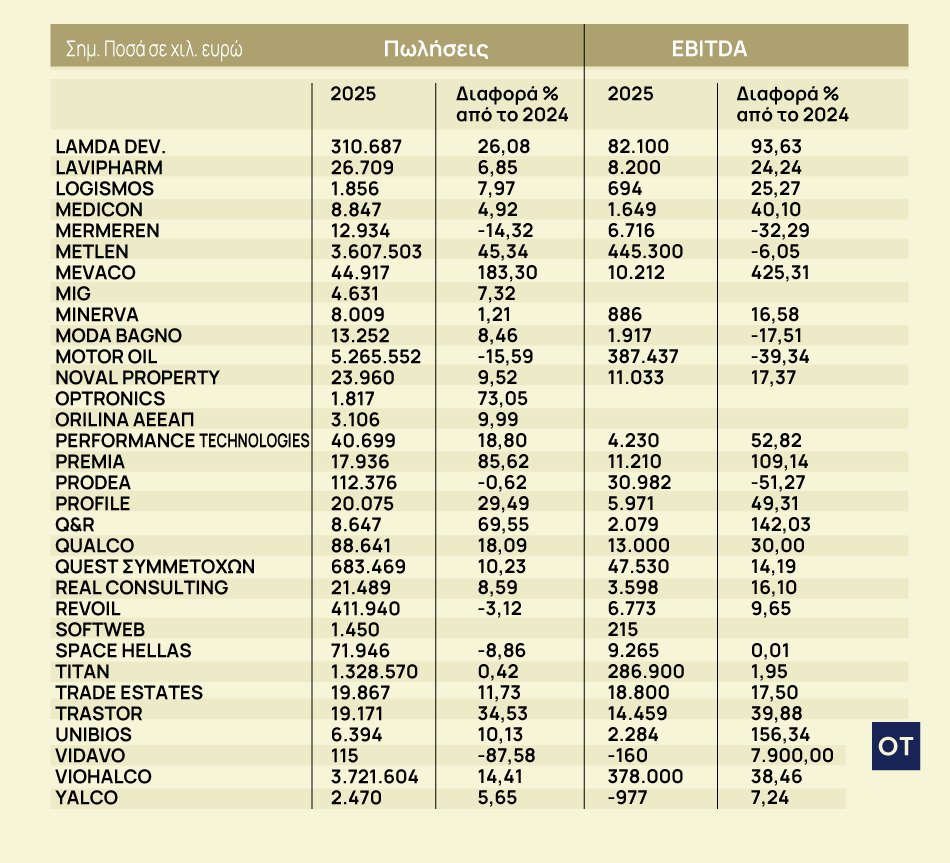

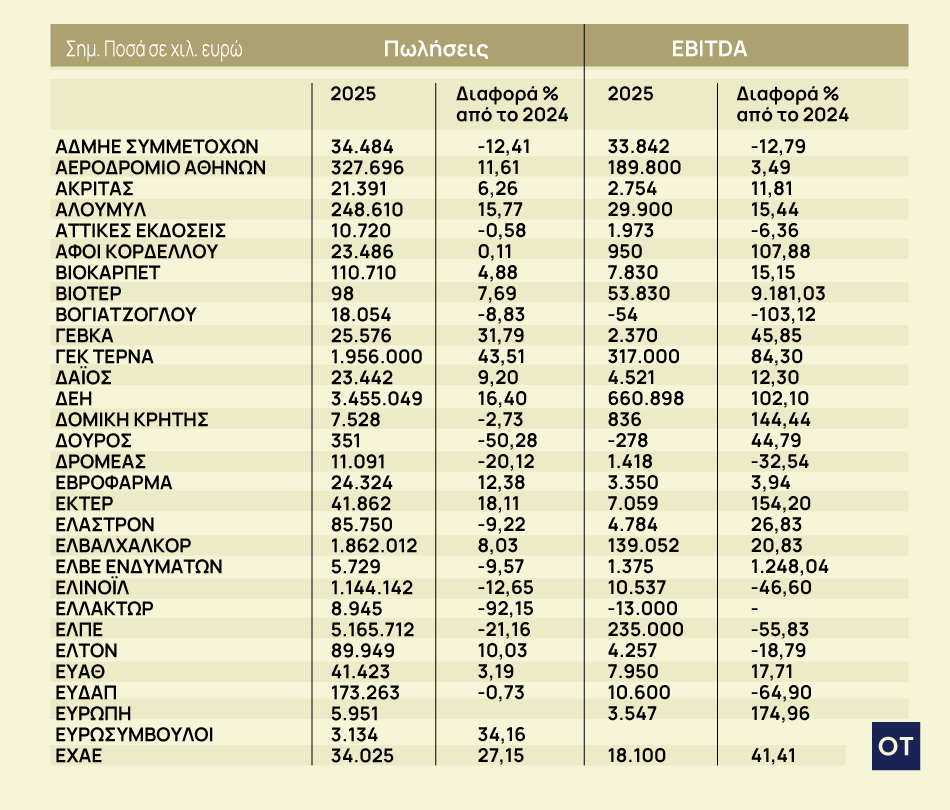

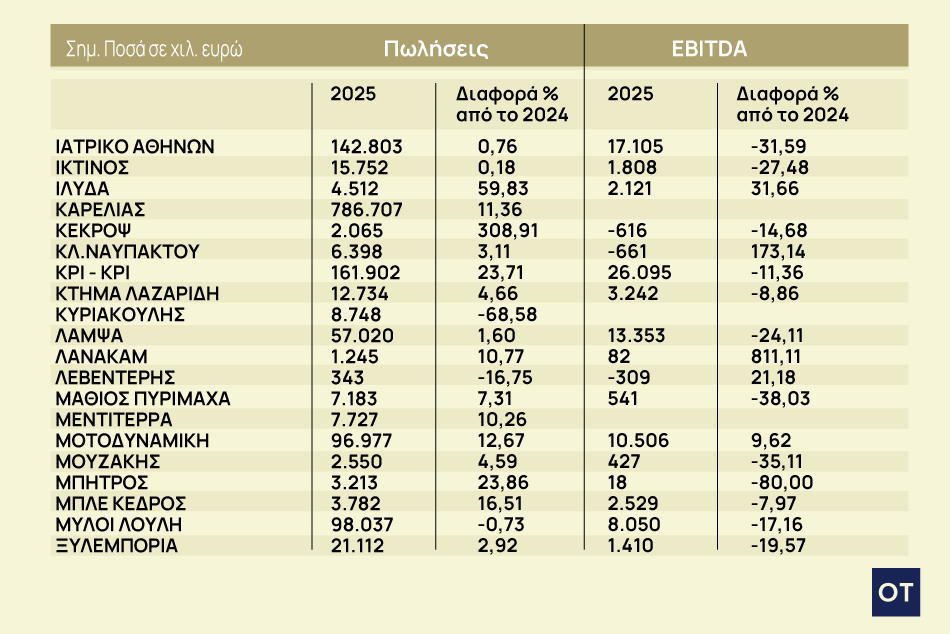

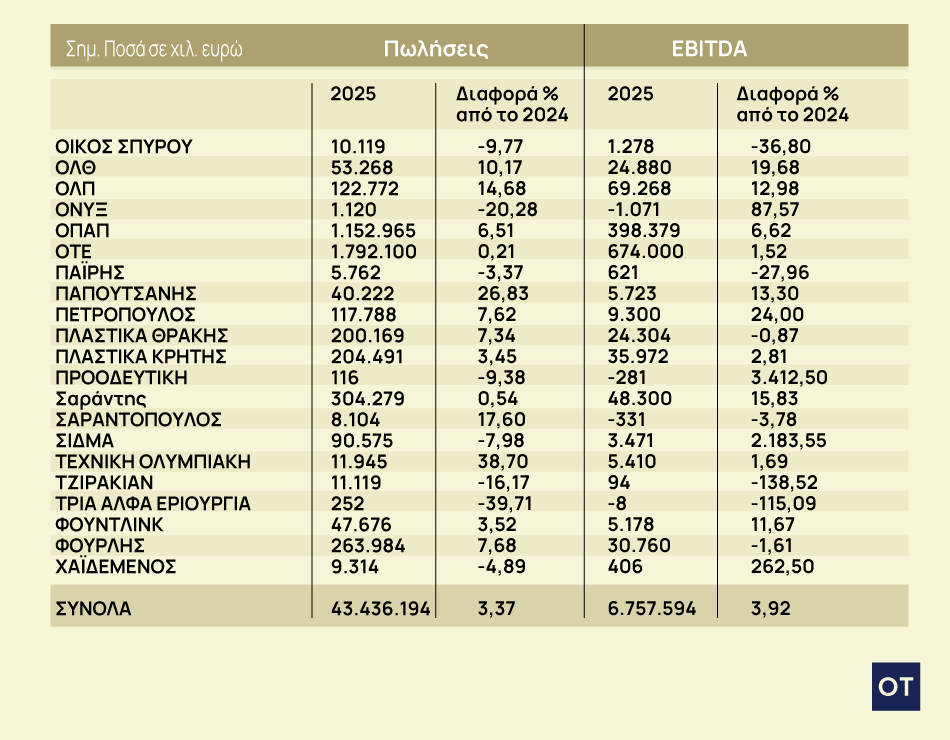

Παρά τη φαινομενική ισορροπία που δείχνουν οι συνολικοί δείκτες, η πραγματικότητα των επιμέρους κλάδων είναι διαφορετική. Η αύξηση κερδών κατά ~3,2% στο σύνολο των εισηγμένων (από 5,727 δισ. σε 5,912 δισ. ευρώ) υποδηλώνει αντοχή, αλλά δεν κατοπτρίζει τις σημαντικές αποκλίσεις μεταξύ των εταιρειών. Ορισμένες κατέγραψαν εντυπωσιακή άνοδο, ενώ άλλες — ιδιαίτερα σε ευαίσθητους τομείς — δέχτηκαν ισχυρές πιέσεις.

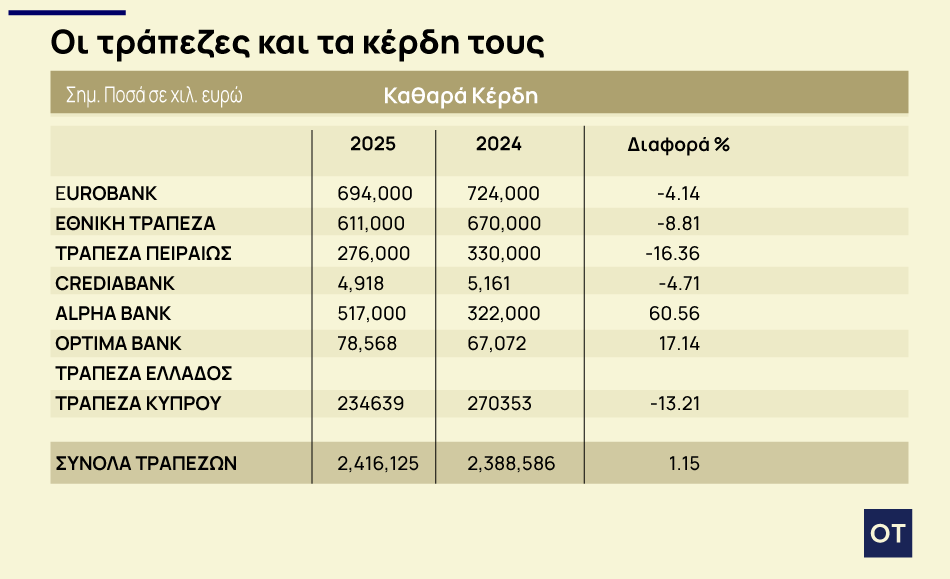

Οι τράπεζες, για παράδειγμα, κατάφεραν να ξεχωρίσουν, κόντρα μάλιστα και στις εκτιμήσεις για πτωτική πορεία λόγω συρρίκνωσης των καθαρών επιτοκιακών περιθωρίων, ενίσχυσαν τα αποτελέσματά τους κατά 6,3%. Από την άλλη πλευρά, αν «απομακρύνουμε» τις τράπεζες από το σύνολο, η καθαρή κερδοφορία των υπόλοιπων εισηγμένων εμφανίζει κάμψη κατά περίπου 3,8%.

Οι βασικότεροι παράγοντες που επηρέασαν τα εταιρικά αποτελέσματα ήταν η ισχυρή εγχώρια ζήτηση σε ό,τι έχει να κάνει με την πληροφορική, τις επενδύσεις και τον τουρισμό, η υποχώρηση της συναλλαγματικής ισοτιμίας του δολαρίου έναντι του ευρώ (άλλες εισηγμένες θετικά και άλλες αρνητικά), το αυξημένο ενεργειακό κόστος, η επίδραση του πληθωρισμού στο κόστος εργασίας και στις λειτουργικές δαπάνες, καθώς και η αποκλιμάκωση των επιτοκίων.

Τουρισμός και μεταφορές «ιππεύουν» την ανοδική τάση στις διεθνείς αφίξεις και την τουριστική δραστηριότητα στην Ελλάδα

Οι κλάδοι που ξεχώρισαν

Η τεχνολογία και οι εταιρείες πληροφορικής (όπως Profile, Performance Technologies, QNR, Ίλυδα) έδειξαν να συνεχίζουν να επωφελούνται από τη ροή κεφαλαίων προς ψηφιακές λύσεις και εκσυγχρονισμό επιχειρήσεων. Η ζήτηση για cloud υπηρεσίες, ασφάλεια δεδομένων και ψηφιακό μετασχηματισμό παραμένει έντονη.

Ο τουρισμός και οι μεταφορές, με εταιρείες όπως ο Διεθνής Αερολιμένας Αθηνών και η Αεροπορία Αιγαίου, «ιππεύουν» την ανοδική τάση στις διεθνείς αφίξεις και την τουριστική δραστηριότητα στην Ελλάδα. Η επιτυχής διαχείριση κόστους και η σταθερή ροή πελατών δημιουργούν βάσεις για ενισχυμένα αποτελέσματα.

Στον κατασκευαστικό χώρο, η ΓΕΚ ΤΕΡΝΑ, η AKTOR Group, η AVAX και άλλοι όμιλοι δείχνουν ότι η Ελλάδα εξακολουθεί να έχει ανάγκη έργων υποδομής, ενεργειακών επενδύσεων και βιώσιμων δομών. Τα περιθώρια όμως ασφυκτιούν όταν οι τιμές των υλικών και η ενεργειακή δαπάνη ανεβαίνουν.

Οι τράπεζες, με την κατεύθυνση προς αύξηση της πιστοδοτικής δραστηριότητας και την καλύτερη αξιολόγηση του ρίσκου, έχουν δυνατότητα να επωφεληθούν καθώς η οικονομία συνεχίζει την ανοδική της πορεία. Η διαχείριση των μη εξυπηρετούμενων δανείων και των λειτουργικών εξόδων θα είναι κρίσιμος παράγοντας για τη διατήρηση της δυναμικής.

Από την άλλη, οι εταιρείες ενέργειας και διυλιστηρίων (όπως Motor Oil, HelleniQ Energy) αντιμετώπισαν ισχυρές πιέσεις από το κόστος καυσίμων, τις διεθνείς τιμές πετρελαίου και τη μεταβλητότητα στις αγορές ενέργειας. Η αποσύνδεσή τους από σταθερές πηγές εσόδων και η ευαισθησία σε διεθνείς τάσεις καθιστούν τη σταθεροποίηση δύσκολη.

Στη βιομηχανία, ο κλάδος του χάλυβα και των μετάλλων (Έλαστρον, ΣΙΔΜΑ, Αφοί Κορδέλλου) εμφανίζει μικρή ανάκαμψη, αλλά οι υψηλές τιμές πρώτων υλών και η παγκόσμια ζήτηση παίζουν καταλυτικό ρόλο. Εταιρείες όπως η Τιτάν, λόγω φύσης της δραστηριότητας, αντιμετώπισαν συγκυριακές πιέσεις και χαμηλότερη κερδοφορία σε σχέση με τις φετινές απαιτήσεις της αγοράς.