Ο συνολικός αριθμός των 4.001.794 οφειλετών του Δημοσίου , που εμφάνισε, με βάση στοιχεία της Ανεξάρτητης Αρχής Δημόσιων Εσόδων (ΑΑΔΕ), το Γραφείο Προϋπολογισμού της Βουλής στην Τρίτη Τριμηνιαία Έκθεσή του για το 2025, είναι, τουλάχιστον, κατά έναν μικρότερος, καθώς συμπεριλαμβάνεται προφανώς και η ταπεινότητά μου που πλήρωσα (μάλιστα ηλεκτρονικώς) ένα πρόστιμο 300 ευρώ πριν από 30… περίπου μήνες, δηλαδή τον Ιούνιο του 2023! Με αυτό το ποσό προσαυξανόμενο συνεχώς, η ΑΑΔΕ με εμφανίζει ως μπαταξή, παρά την παρέμβαση του Συνηγόρου του Πολίτη στον οποίο έκανα τη σχετική αναφορά και παρά την ενημέρωση της φορολογικής διοίκησης και από την Πυροσβεστική Υπηρεσία Ελευσίνας, η οποία μού επέβαλε το πρόστιμο ότι το έχω πληρώσει.

Η προσωπική μου αυτή φορολογική περιπέτεια (η οποία δεν είναι μοναδική σύμφωνα με παράπονα κι άλλων ομοιοπαθών Ελλήνων πολιτών συνεπών φορολογουμένων!) μπορεί να φαντάζει ως σταγόνα στον ωκεανό, όμως οι συνεχείς, παρά την παρέλευση 30 μηνών από την πληρωμή του προστίμου και τις παρεμβάσεις του Συνηγόρου του Πολίτη και της Πυροσβεστικής Υπηρεσίας, ηλεκτρονικές «υπενθυμίσεις για την τακτοποίηση ληξιπρόθεσμων οφειλών «από την ΑΑΔΕ και μάλιστα με τη σημείωση «σε περίπτωση που έχετε ήδη τακτοποιήσει τις οφειλές σας, παρακαλούμε να μη λάβετε υπόψη το παρόν μήνυμα» επιβεβαιώνει πλήρως την αιώνια ελληνική διαπίστωση ότι θεσμοί υπάρχουν και μάλιστα πολλοί με σημαντικούς σκοπούς, όπως, για παράδειγμα, η Ανεξάρτητη Αρχή Δημόσιων Εσόδων (ΑΑΔΕ), αλλά με όχι ικανοποιητικά αποτελέσματα.

Από το 1985 οι φοροελεγκτικοί μηχανισμοί αλλάζουν σαν τα … πουκάμισα!

Η πρώτη προσπάθεια δημιουργίας ειδικής ελεγκτικής υπηρεσίας έγινε πριν από 40 περίπου χρόνια, δηλαδή την περίοδο που υπουργός Οικονομικών ήταν ο Δημήτρης Τσοβόλας, με την ίδρυση της Υπηρεσίας Ελέγχου Διακίνησης Αγαθών (ΥΠΕΔΑ), την οποία διαδέχθηκε το 1997 το Σώμα Δίωξης Οικονομικού Εγκλήματος (ΣΔΟΕ), το οποίο ίδρυσε ο τότε υπουργός Οικονομικών Αλέκος Παπαδόπουλος και το οποίο πραγματοποιεί ελέγχους, έρευνες και επιχειρησιακές δράσεις με στόχο τον περιορισμό πάταξη του οικονομικού εγκλήματος, της φοροδιαφυγής, του λαθρεμπορίου και άλλων συναφών παραβάσεων.

Από τότε, δηλαδή μετά το 1985, οι κυβερνήσεις δημιουργούσαν σημαντικούς μηχανισμούς – θεσμούς, χωρίς την προώθηση παραλλήλως των αναγκαίων μεταρρυθμίσεων για την αποτελεσματικότερη ενίσχυση του φοροεισπρακτικού μηχανισμού και τον εξορθολογισμό της διοίκησης και της διαχείρισης των φόρων, Έτσι, άλλαζαν τους μηχανισμούς σαν τα … πουκάμισα! Το 1985 ιδρύθηκε η Υπηρεσία Ελέγχου Διακίνησης Αγαθών (ΥΠΕΔΑ), την οποία διαδέχθηκε το 1997 το Σώμα Δίωξης Οικονομικού Εγκλήματος (ΣΔΟΕ).

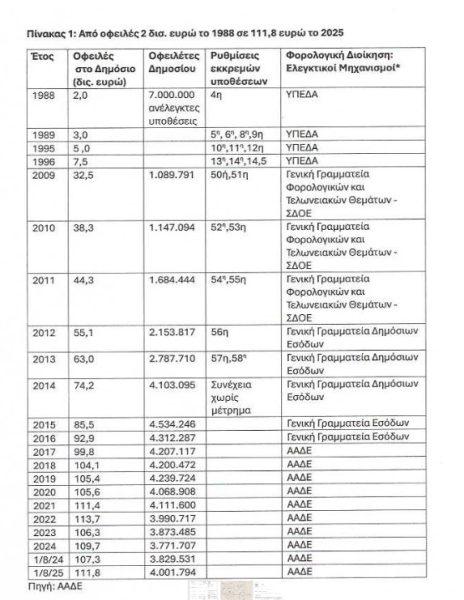

Το 2006 η Γενική Γραμματεία Φορολογικών και τελωνειακών Θεμάτων, όταν υπό την ομπρέλα της συγχωνεύτηκαν οι Γενικές Διευθύνσεις Τελωνείων και Ειδικών Φόρων Κατανάλωσης, καθώς και η Διεύθυνση Φορολογίας και Ελέγχου. Στη συνέχεια, η ΓΓΦΘ καταργήθηκε τον Νοέμβριο του 2012 και η λειτουργία της απορροφήθηκε από τη νεοσυσταθείσα Γενική Γραμματεία Δημοσίων Εσόδων (ΓΓΔΕ- με Γραφείο Γενικού Γραμματέα, Γενική Διεύθυνση Φορολογίας, Γενική Διεύθυνση Φορολογικών Ελέγχων και Είσπραξης Δημοσίων Εσόδων, Γενική Διεύθυνση Τελωνείων και Ειδικών Φόρων Κατανάλωσης, Γενική Διεύθυνση Γενικού Χημείου του Κράτους, τη Γενική Διεύθυνση Οικονομικής Επιθεώρησης και Γενική Διεύθυνση Διοικητικής Υποστήριξης),), η οποία με τη σειρά της μετατράπηκε σε Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) το 2016 και λειτούργησε την 1η Ιανουαρίου 2017, η οποία είναι μία από τις 157 που υπάρχουν σε κάθε πτυχή του διοικητικού στερεώματος, αλλά οι χρεοφειλέτες και οι οφειλές αυξάνονταν ιλιγγιωδώς, παρά τις γνωστές επαίσχυντες «ρυθμίσεις ή περαιώσεις εκκρεμών φορολογικών υποθέσεων», οι οποίες ανακοινώνονται με συχνότητα δύο περίπου ανά έτος από το 1978, όταν ο τότε υπουργός Οικονομικών Αθανάσιος Κανελλόπουλος υπέγραψε την πρώτη απόφαση, η οποία έμελλε να γίνει «έξις» όλων των κυβερνήσεων (βλέπε πίνακα).

Η εναγής έξις των «ρυθμίσεων» πύκνωσε τη στρατιά των μπαταξήδων

Μετά την έκδοση του βιβλίου μου το 2013 υπό τον τίτλο «Εγώ ο Βλαξ», όπου παρουσίαζα τις ανά έτος, μετά το 1978, δεκάδες «περαιώσεις» εκκρεμών φορολογικών υποθέσεων σταμάτησα το μέτρημα. Όμως, δεν μπορώ να ξεχάσω εκείνη την προκλητική που προώθησε ο Λουκάς Παπαδήμος ως πρωθυπουργός το 2012, ενώ ως διοικητής τις κατήγγελλε. Συγκεκριμένα, στην έκθεσή του για το έτος 1996 αποδοκιμάζει αυτή την τακτική των «περαιώσεων» ως εξής: «Επισημαίνεται, πάντως, ότι η συχνή χρήση του μέτρου της «περαίωσης» των εκκρεμών φορολογικών υποθέσεων αποτελεί μακροχρόνια κίνητρο για την αύξηση της φοροδιαφυγής, καθώς το στοιχείο αυτό τείνει να ενσωματώνεται στις προσδοκίες των φορολογουμένων».

Αυτή η εναγής διαπίστωση, η οποία επαναλαμβάνεται σε όλες τις εκθέσεις του διοικητή της Τράπεζας της Ελλάδος επιβεβαιώνεται πλήρως από τα στοιχεία του παρατιθέμενου πίνακα, καθώς μετά το 1996 και το 2012 οι χρεοφειλέτες του Δημοσίου αυξάνονται και πληθύνονται με τα γνωστά bonus με τις «περαιώσεις». Μάλιστα, με τέτοια προκλητικότερη «περαίωση» με … 120 δόσεις αποφασίστηκε και το 2023, με την ΑΑΔΕ παρούσα!

Σημαντικό βήμα η ίδρυση της ΑΑΔΕ, αλλά…

Η ΑΑΔΕ έχει, όπως και η Τράπεζα της Ελλάδος, ευελιξία ως προς τις προσλήψεις και τα υπόλοιπα ζητήματα διαχείρισης ανθρώπινου δυναμικού, για το επιστημονικό προσωπικό τους και άλλα εξειδικευμένα στελέχη, απασχολεί πάνω από 11.500 υπαλλήλους (στοιχεία του 2022) και χρηματοδοτείται από τον κρατικό προϋπολογισμό (527 εκατ. ευρώ το 2024 σύμφωνα με εκτιμήσεις του υπουργείου Οικονομικών).

Ωστόσο, προβληματίζει, σύμφωνα παλαιότερης μελέτης του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) το πολύ υψηλό ποσοστό ενασχόλησης των εργαζομένων της φορολογικής διοίκησης σε διοικητικές υπηρεσίες (56,3% των Ισοδυνάμων Πλήρους Απασχόλησης – ΙΠΑ – στην Ελλάδα το 2013, έναντι 27,2% και 31% το 2013 και το 2015 αντίστοιχα κατά μέσο όρο στον ΟΟΣΑ). Αυτή η διοικητική επιβάρυνση, όπως τονίζεται, στερεί από τη φορολογική διοίκηση πόρους για παραγωγικότερες διαδικασίες, όπως ο έλεγχος φορολογικών υποθέσεων (25,0% των ΙΠΑ στην Ελλάδα το 2013, έναντι 36,2% και 32% στον ΟΟΣΑ το 2013 και το 2015 αντίστοιχα).

Ίσως στη διαπίστωση αυτή να εντοπίζεται και η επισήμανση του Ελεγκτικού Συνεδρίου στην Έκθεση του επί Απολογισμού και Προϋπολογισμού του 2023 για τον Συντελεστή Εισπραξιμότητας (Μέσος Όρος για τις περιόδους 2019-2023), ενδεικτικά, που είναι 26,11% για τις απαιτήσεις από τακτικούς φόρους ακίνητης περιουσίας (υψηλότερος συντελεστής), 11,86% για τις απαιτήσεις από φόρο εισοδήματος και μόλις 0,30% για τις απαιτήσεις από πρόστιμα, ποινές και καταλογισμούς, και το υψηλό κόστος συμμόρφωσης των επιχειρήσεων , το οποίο, σύμφωνα με την παραπάνω μελέτη του ΙΟΒΕ, παραμένει υψηλό σε σύγκριση με άλλες ευρωπαϊκές χώρες. Συγκεκριμένα, υπολογίζεται ότι το έμμεσο κόστος συμμόρφωσης που επωμίζονται οι επιχειρήσεις για την υποβολή της δήλωσης φορολογίας εισοδήματος αντιστοιχεί σε 12,6% των εσόδων από τη φορολογία εισοδήματος νομικών προσώπων (στοιχεία για το 2013), όταν σε χώρες όπως το Ηνωμένο Βασίλειο και η Γερμανία το αντίστοιχο κόστος έχει εκτιμηθεί σε 2,2% και 5% αντίστοιχα, Τα στοιχεία αυτά είναι παλιά και σίγουρα θα έχουν βελτιωθεί.

Πάντως, ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) εύστοχα επισημαίνει ότι η δημιουργία της ΑΑΔΕ ήταν ένα εξαιρετικά σημαντικό βήμα και προτείνει στοχευμένους φορολογικούς ελέγχους, ενίσχυση των κινήτρων για την εθελοντική φορολογική συμμόρφωση και αύξηση των ηλεκτρονικών συναλλαγών. Η ενίσχυση της φορολογικής συμμόρφωσης εξαρτάται από την αυξημένη εμπιστοσύνη στη φορολογική διοίκηση τονίζεται.

Την ίδια διαπίστωση για την ΑΑΔΕ κάνει και το Ελεγκτικό Συνέδριο, το οποίο στην πολυσέλιδη Έκθεσή του (1/2023) υπό τον τίτλο «Φορολογικοί έλεγχοι: πώς διασφαλίζεται η αποτελεσματικότητά τους;», η παραπάνω ανεξάρτητη αρχή από τον Ν. 4389/2016 (ΦΕΚ 94 Α/27-05-2016 έχει την καθολική αρμοδιότητα για τον εντοπισμό και την καταπολέμηση της φοροδιαφυγής, την κατάρτιση επιμέρους επιχειρησιακών σχεδίων φορολογικών ελέγχων, τον στρατηγικό και επιχειρησιακό σχεδιασμό των δράσεων και την κατάρτιση στοχοθεσίας όλων των υπηρεσιών της, τη λήψη και εφαρμογή των αναγκαίων μέτρων για την αποτελεσματική και αποδοτική λειτουργία των φορολογικών υπηρεσιών, την εποπτεία, τον συντονισμό, την αξιολόγηση και τον έλεγχο των αποτελεσμάτων της δράσης των φοροελεγκτικών υπηρεσιών, τον εντοπισμό φαινομένων διαφθοράς, αδιαφανών διαδικασιών, αναποτελεσματικότητας, χαμηλής παραγωγικότητας και ποιότητας των ελεγκτικών εργασιών και μη τήρησης της νομιμότητας που τυχόν παρατηρούνται στη λειτουργία και στη δράση των φορολογικών υπηρεσιών κατά τη διενέργεια των ελέγχων.

Το «διδακτικό» σκίτσο του μεγάλου Κώστα Μητρόπουλου, το οποίο δημοσιεύθηκε στο «Βήμα» και αναδημοσιεύθηκε στον «Οικονομικό Ταχυδρόμο» στις 18 Φεβρουαρίου του 1990 (πριν από 36 περίπου χρόνια!) και που κοσμεί και το εξώφυλλο του βιβλίου «Εγώ ο Βλαξ»

Τα εννιά «ΔΕΝ» του Ελεγκτικού Συνεδρίου

Στην παραπάνω έκθεση, της οποίας αντικείμενο ελέγχου ήταν η αξιολόγηση των συστημάτων της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) για την επιλογή και εκτέλεση αποτελεσματικών ελέγχων, κατά την περίοδο 2020-2021, το Ελεγκτικό Συνέδριο δικαιολογημένα και τεκμηριωμένα προτάσσει το γενικό συμπέρασμα ότι «στη φορολογική διοίκηση επιτελείται σημαντική πρόοδος για την ενδυνάμωση της αποτελεσματικότητας των φορολογικών ελέγχων και της ακεραιότητας των ελεγκτικών διαδικασιών», αλλά στη συνέχεια επισημαίνει, κομψά, ότι «υπάρχει πεδίο περαιτέρω βελτίωσης των διαδικασιών εντοπισμού και διαχείρισης των κινδύνων»., στη συνέχεια επισημαίνει ότι «παρά την πρόοδο αυτή, υπάρχει πεδίο περαιτέρω βελτίωσης των διαδικασιών εντοπισμού και διαχείρισης των κινδύνων». Λόγω έλλειψης χώρου παραθέτω τις εννιά διαπιστώσεις που προτάσσονται με τη μορφή σύνοψης και που συνοδεύονται από έξι «δεν» και τρεις αποφατικές φράσεις.

1. Οι «παράγοντες κινδύνου» δεν είναι επαρκώς στοχευμένοι στο είδος και το μέγεθος των επιχειρήσεωνꞏ δεν διασφαλίζεται η αντιμετώπιση κατά ισοδύναμο τρόπο του κινδύνου φοροδιαφυγής από όλες τις ελεγκτικές υπηρεσίες.

2. Οι ελεγκτικές υπηρεσίες μεταβάλλουν, με στερεοτυπικές αιτιολογίες, τον πίνακα προτεραιοποίησης προτάσσοντας τις εκκρεμείς υποθέσεις τους, τους υποχρεωτικούς ελέγχους και τις υπό παραγραφή περιπτώσεις.

3. Δεν έχουν θεσπιστεί κανόνες ούτε υφίστανται επαρκείς δικλίδες που να εξασφαλίζουν την αιτιολόγηση της παράκαμψης των ελέγχων που περιλαμβάνονται στον πίνακα προτεραιοποίησης.

4. Διαπιστώθηκε η παροχή ευρύτατης διακριτικής ευχέρειας στις ελεγκτικές υπηρεσίες για την επιλογή των υποθέσεων που θα ελεγχθούν, ώστε να μην διασφαλίζεται ισότητα μεταχείρισης σε όλη την επικράτεια των φορολογουμένων.

5. Οι έλεγχοι που διενεργούνται για την υλοποίηση του πίνακα των προτεραιοποιημένων υποθέσεων δεν είναι εστιασμένοι μόνο στον συγκεκριμένο κίνδυνο φοροδιαφυγής που αξιολογήθηκε προηγουμένως.

6. Δεν έχει θεσπισθεί κεντρικά ένα αυστηρό πλαίσιο για την υλοποίηση των ελεγκτικών ενεργειών από τις επιμέρους υπηρεσίες.

7. Δεν εντοπίστηκε διαδικασία αξιολόγησης a posteriori της αποτελεσματικότητας των «παραγόντων κινδύνου» που έχουν θεσπιστεί για την επιλογή των υποθέσεων που θα ελεγχθούν.

8. Το σύστημα διασφάλισης των ικανοτήτων του ελεγκτικού προσωπικού χρήζει διαρκούς ανάπτυξης.

9. Το σύστημα διασφάλισης της ακεραιότητας στον φοροελεγκτικό μηχανισμό εμφανίζει αδυναμίες.

Στο τέλος της σύνοψης Το Ελεγκτικό Συνέδριο τονίζει ότι «διαπίστωσε την πρόοδο που επιτελέστηκε στην ΑΑΔΕ από την έναρξη του ελέγχου τον Μάρτιο του 2022 και τη διάθεση της διοίκησής της να βελτιώνει διαρκώς τα συστήματα αποτελεσματικότητας των φορολογικών ελέγχων».

Και οι … 15 συστάσεις

Μετά το Δεύτερο Μέρος, όπου παρουσιάζονται αναλυτικά και τεκμηριωμένα τα πορίσματα ελέγχου, ακολουθεί το Τρίτο Μέρος, όπως επισημαίνει «Για την περαιτέρω βελτίωση του συστήματος επιλογής και προτεραιοποίησης των προς έλεγχο υποθέσεων, της αποτελεσματικότητας και ακεραιότητας των φοροελεγκτικών διαδικασιών, η ΑΑΔΕ, υποστηρίζοντας και ενισχύοντας τις ήδη αναληφθείσες κατά τη διάρκεια και μετά το πέρας του ελέγχου πρωτοβουλίες της, πρέπει»:

Σύσταση πρώτη: Να ενισχύσει το ρυθμιστικό πλαίσιο σχετικά με τον προσδιορισμό και τη βαθμολόγηση των παραγόντων κινδύνου που αξιολογούνται για την επιλογή των προς έλεγχο υποθέσεων. Οι παράγοντες κινδύνου πρέπει να είναι προσαρμοσμένοι στα ποιοτικά χαρακτηριστικά των φορολογουμένων.

Σύσταση δεύτερη: Να διασφαλίζει την κατά ισοδύναμο τρόπο αντιμετώπιση του κινδύνου φοροδιαφυγής από όλες τις ελεγκτικές υπηρεσίες.

Σύσταση τρίτη: Να ολοκληρώνει έγκαιρα την προτεραιοποίηση των υποθέσεων, ώστε να αποφεύγεται ένα μεγάλος αριθμός μεταβολών στις υποθέσεις που προτεραιοποιούνται από την κεντρική διοίκηση και να υπάρχει ο ανάλογος έγκαιρος προγραμματισμός των προς έλεγχο υποθέσεων.

Σύσταση τέταρτη: Να ενθαρρύνει και να παρακολουθεί την ενιαία εφαρμογή του πίνακα προτεραιοποιημένων προς έλεγχο υποθέσεων, με οδηγίες και λεπτομερή στοιχεία σχετικά με τις διαδικασίες και τα κριτήρια που πρέπει να εφαρμόζουν οι ελεγκτικές υπηρεσίες όταν επεμβαίνουν στον πίνακα προτεραιοποίησης.

Σύσταση πέμπτη: Να αξιολογεί με μεγάλη αυστηρότητα τις σχετικές επεμβάσεις, εγκαθιστώντας σαφείς μηχανισμούς λογοδοσίας ώστε να ελαχιστοποιείται ο κίνδυνος εκδήλωσης φαινομένων διαφθοράς και να αναπτύξει αποτελεσματικά συστήματα επιτήρησης της διαδικασίας ώστε να εντοπίζονται εγκαίρως περιπτώσεις υπονόμευσης της ακεραιότητας.

Σύσταση έκτη: Να ενισχύσει το ρυθμιστικό πλαίσιο παρέχοντας σαφέστερες και ακριβέστερες πληροφορίες σχετικά με τις ενδείξεις κινδύνου στις προτεραιοποιημένες υποθέσεις και ενσωματώνοντας κανόνες προκειμένου να διασφαλιστεί ότι οι ενδείξεις κινδύνου λαμβάνονται δεόντως υπόψη από τις ελεγκτικές υπηρεσίες.

Σύσταση έβδομη: Να ενισχύσει τις διαδικασίες και τις υποχρεώσεις για την πιο αυστηρή απόκριση ελέγχου από τις ελεγκτικές υπηρεσίες στις υποθέσεις που περιλαμβάνονται στον πίνακα προτεραιοποίησης, και να παρακολουθεί και να εντοπίζει τον κίνδυνο ατελούς ή πλημμελούς εφαρμογής του.

Σύσταση όγδοη: Να πραγματοποιεί συστηματική παρακολούθηση αναφορικά με την ορθότητα επιλογής του είδους και της μορφής του ελέγχου που διενεργείται ανά περίπτωση καθώς και με την καταλληλόλητα, την ορθότητα, την επάρκεια και την ποιότητα των κάθε φορά διενεργούμενων ελεγκτικών ενεργειών και επαληθεύσεων.

Σύσταση ένατη: Να ολοκληρώσει την ψηφιοποίηση και μηχανογράφηση των μη ετήσιων υποχρεώσεων φορολογίας κεφαλαίου, έτσι ώστε να υλοποιηθεί η διαμέσου διαδικασιών ανάλυσης κινδύνου, επιλογή και προτεραιοποίηση των προς έλεγχο σχετικών υποθέσεων.

Σύσταση δέκατη: Να εκπονήσει εγχειρίδια ελέγχου υποχρεωτικής εφαρμογής για όλα τα είδη ελέγχου.

Σύσταση ενδέκατη: Να εγκαταστήσει σύστημα ενδογενούς ελέγχου εντός των ελεγκτικών υπηρεσιών καταγράφοντας τις ελεγκτικές διαδικασίες και τις υποστηρικτικές αυτών διοικητικές διαδικασίες εγκρίσεων, εποπτείας και παρακολούθησής των ελέγχων, ενισχύοντας παράλληλα και τις δικλίδες ελέγχου του Ο.Π.Σ. Elenxis.

Σύσταση δωδέκατη: Να ενισχύσει τους ελέγχους της ορθής εφαρμογής της φορολογικής και της λοιπής νομοθεσίας, κατά τη διενέργεια των φορολογικών ελέγχων.

Σύσταση δέκατη τρίτη: Να θεσπίσει διαδικασίες υποχρεωτικής κατάρτισης των υπαλλήλων του φοροελεγκτικού μηχανισμού και να σχεδιάσει τη διενέργεια εκπαιδευτικών δράσεων σε θέματα ορθής διοικητικής πρακτικής, ακεραιότητας και ευαισθητοποίησης σε θέματα διαφθοράς διασφαλίζοντας ότι όλοι οι υπάλληλοι μπορούν να ανιχνεύσουν τις ενδείξεις της διαφθοράς και γνωρίζουν τις ενέργειες στις οποίες πρέπει να προβούν.

Σύσταση δέκατη τέταρτη: Να θεσπίσει μηχανισμό για τη συστηματική και συνεχή αξιολόγηση των κινδύνων διαφθοράς στις ελεγκτικές διαδικασίες.

Σύσταση δέκατη πέμπτη: Να θεσπίσει διαδικασία για την υποβολή δήλωσης μη σύγκρουσης συμφερόντων, να εφαρμόσει πολιτική τακτικής εναλλαγής προσωπικού σε περιπτώσεις τουλάχιστον που η κατοχή μίας θέσης δημιουργεί ευκαιρίες για επιλήψιμες συμπεριφορές, και να ολοκληρώσει τη σύνταξη νέου Κώδικα Δεοντολογίας.

Είναι αλήθεια ότι η ΑΑΔΕ παρέλαβε από τη Γενική Γραμματεία Δημόσιων Εσόδων το 2016 οφειλές 99,8 δις. ευρώ με 4.207.117 αντίστοιχους οφειλέτες. Η σύστασή της θεωρείται, όπως προαναφέρθηκε ένα σημαντικό βήμα για την ενίσχυση της φορολογικής διοίκησης και επίτευξη των σκοπών της, μεταξύ των οποίων είναι και η αύξηση των εσόδων με ελέγχους των μπαταξήδων. Ωστόσο, όλοι θα περιμέναμε να υπάρξει μια αλλαγή προς το καλύτερο, μετά μάλιστα το υψηλό κόστος της διαχείρισης φόρων στην Ελλάδα, κι όχι προς το χειρότερο, όπως ότι οι οφειλές των 99,8 δις. ευρώ το 2016 επί λειτουργίας της (και παρά τις ρυθμίσεις με τις … δεκαετείς δόσεις, το 2025 έφτασαν σε 111,8 δις. ευρώ! Θα μού πείτε, ότι αν δεν ήταν η ΑΑΔΕ τα πράγματα να ήταν χειρότερα. Αλλά, το «αν» το χρησιμοποίησε ο Βρετανός διηγηματογράφος, ποιητής και μυθιστοριογράφος, Τζόζεφ Ράντγιαρντ Κίπλινγκ στο γνωστό ομότιτλο έργο του, δηλαδή για τη λογοτεχνία κι όχι για τα … δημοσιονομικά…