Παραμένουν οι προκλήσεις που πρέπει να αντιμετωπιστούν όσον αφορά στο φορολογικό σύστημα της χώρας καθώς τα κενά στην επιβολή της νομοθεσίας και στην πάταξη της φοροδιαφυγής εξακολουθούν να υπάρχουν, ιδίως στις αγροτικές περιοχές και στον ανεπίσημο τομέα, όπως εκτιμά το Κέντρο Προγραμματισμού και Οικονομικών Ερευνών (ΚΕΠΕ) στην τετραμηνιαία έκδοσή του (Οκτώβριος 2025) για τις οικονομικές εξελίξεις που έδωσε στη δημοσιότητα πριν λίγες ημέρες.

Οι ιδιοκτήτες μικρών επιχειρήσεων συχνά επιδεικνύουν αντίσταση ή σύγχυση, ειδικά όταν θεσπίζονται νέες απαιτήσεις συμμόρφωσης, ενώ τεχνικά εμπόδια και εμπόδια κατάρτισης, όπως ο περιορισμένος ψηφιακός αλφαβητισμός, θέτουν περαιτέρω δυσκολίες. Επιπλέον, η βιώσιμη πρόοδος εξακολουθεί να εξαρτάται από την ευρύτερη εμπιστοσύνη στους θεσμούς και τη συνολική αποτελεσματικότητα του συστήματος δημόσιας διοίκησης, όπως επισημαίνει το ΚΕΠΕ.

Για να ξεπεραστούν αυτοί οι περιορισμοί, το ΚΕΠΕ συνιστά στνη ελληνική κυβέρνηση να βελτιώσει την ποιότητα των θεσμών και των δημόσιων υπηρεσιών της, ενισχύοντας παράλληλα το κράτος δικαίου και μειώνοντας τη διαφθορά, προκειμένου να δημιουργηθούν ευκαιρίες ανάπτυξης για την επίσημη οικονομία. Ενώ τα προγράμματα εκπαίδευσης και ευαισθητοποίησης θα μπορούσαν επίσης να συμβάλλουν στη βελτίωση της φορολογικής ηθικής.

Μεταξύ 2003-2022, το μέσο επίπεδο της ανεπίσημης οικονομικής δραστηριότητας στην Ελλάδα καταγράφηκε στο 23,7% (του ΑΕΠ) σε σύγκριση με 12% και 12,3% στην Ιρλανδία και στη Γερμανία, αντίστοιχα.

Υπεραπόδοση φορολογικών εσόδων

Τα συνολικά φορολογικά έσοδα το 2024 αντιπροσώπευαν το 49,3% του ΑΕΠ, 1,1% υψηλότερα σε σύγκριση με το 2023. Σε ονομαστικούς όρους, τα συνολικά φορολογικά έσοδα ανήλθαν σε 117,2 δις ευρώ, σε σύγκριση με 108,5 δις ευρώ το 2023. Τα φορολογικά έσοδα από άμεση και έμμεση φορολογία το 2023 ανήλθαν σε 61,7 δις ευρώ, αντιπροσωπεύοντας το 27,4% του ΑΕΠ, ενώ το 2024 έφτασαν τα 66,4 δις ευρώ, 4,7 δις ευρώ υψηλότερα από το 2023, αντιπροσωπεύοντας το 28% του ΑΕΠ.

Αυτή η υπεραπόδοση των φορολογικών εσόδων, κατά το ΚΕΠΕ, αποδίδεται κυρίως στην αποτελεσματική αντιμετώπιση της φοροδιαφυγής και στην αύξηση των ηλεκτρονικών συναλλαγών ενώ οι ψηφιακές μεταρρυθμίσεις, όπως η ανάπτυξη διαφόρων ψηφιακών υπηρεσιών και εφαρμογών από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), σε συνδυασμό με τη διασύνδεση των ταμειακών μηχανών με τα συστήματα τερματικών σημείων πώλησης (POS) έχουν επιφέρει σημαντικές βελτιώσεις στην καταγραφή και την παρακολούθηση των χρηματοοικονομικών συναλλαγών.

Αυτό είναι εξαιρετικά σημαντικό, καθώς η αξιοπιστία των επίσημων οικονομικών στοιχείων μπορεί να επηρεαστεί από την ύπαρξη της παραοικονομίας και της φοροδιαφυγής, επηρεάζοντας στη συνέχεια άλλους κοινωνικοοικονομικούς δείκτες που βασίζονται σε αυτά τα δεδομένα. Επιπλέον, η σημαντική αύξηση των ηλεκτρονικών πληρωμών τα τελευταία χρόνια έχει επίσης διευκολύνει τον εντοπισμό και τη μείωση των αδήλωτων εισοδημάτων ιδίως σε τομείς όπου παραδοσιακά κυριαρχούσαν οι συναλλαγές σε μετρητά. Ως εκ τούτου, οι φορολογικές αρχές είναι πλέον καλύτερα εξοπλισμένες για να παρακολουθούν και να κάνουν τις αντιστοιχίσεις μεταξύ των δηλώσεων εισοδημάτων και των πραγματικών χρηματοοικονομι- κών συναλλαγών. Αυτό έχει ως αποτέλεσμα τη βελτίωση της φορολογικής συμμόρφωσης και τη σημαντική αύξηση των φορολογικών εσόδων.

Το επίπεδο της ανεπίσημης οικονομικής δραστηριότητας στην Ελλάδα παραμένει σε υψηλότερα επίπεδα σε σύγκριση με άλλες χώρες της ΕΕ

Φοροδιαφυγή και παραοικονομία

Η φοροδιαφυγή αποτελεί διαχρονικά ένα διαρθρωτικό πρόβλημα της ελληνικής οικονομίας, με δυσμενείς επιπτώσεις για τα δημόσια οικονομικά της χώ ρας. Ωστόσο, υπάρχουν και άλλες οικονομικές και κοινωνικές επιπτώσεις που είναι λιγότερο εμφανείς. Γενικά, η φοροδιαφυγή στρεβλώνει την κατανομή και την αναδιανομή των πόρων τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα. Πιο συγκεκριμένα, η φοροδιαφυγή μπορεί να επηρεάσει το διαθέσιμο εισόδημα των νοικοκυριών, επηρεάζοντας με την πάροδο του χρόνου τις αποφάσεις σχετικά με την προσφορά και τη ζήτηση εργασίας, τις αποφάσεις κατανομής ανάμεσα σε κατανάλωση και αποταμίευση, καθώς και τις τιμές, την οικονομική ανάπτυξη, κλπ. Επιπλέον, η φοροδιαφυγή υπονομεύει τη διανεμητική λειτουργία της προοδευτικής φορολογίας, επιβαρύνοντας περισσότερο τους συνεπείς φορολογούμενους. Επίσης, στερεί από το κράτος έσοδα που θα μπορούσαν να κατευθυνθούν προς την υλοποίηση δημόσιων δαπανών.

Σε γενικό πλαίσιο, η φοροδιαφυγή αποτελεί μέρος της παραοικονομίας. Ωστόσο, ο ορισμός και η μέτρηση της παραοικονομίας παραμένουν αντικείμενο συζήτησης. Η παραοικονομία αναφέρεται επίσης ως «κρυφή» οικονομία, «γκρίζα» οικονομία, «μαύρη» ή «λαθραία» οικονομία, «οικονομία μετρητών» ή «ανεπίσημη» οικονομία.

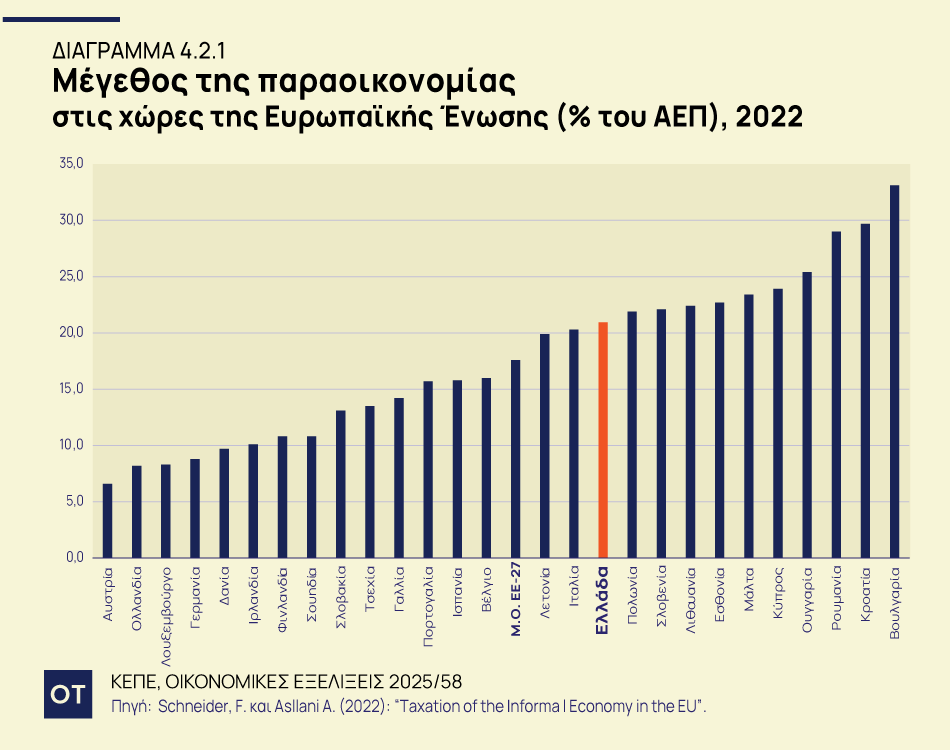

Σύμφωνα με τα στοιχεία που παρέχονται από τους Schneider και Asllani (2022), το επίπεδο της ανεπίσημης οικονομικής δραστηριότητας στην Ελλάδα παραμένει σε υψηλότερα επίπεδα σε σύγκριση με άλλες χώρες της Ευρωπαϊκής Ένωσης, και ιδιαίτερα με τις χώρες της Κεντρικής και Βόρειας Ευρώπης.

Πιο συγκεκριμένα, το 2022, το επίπεδο της ανεπίσημης οικονομικής δραστηριότητας στην Ελλάδα ανήλθε στο 20,9% του ΑΕΠ, 3,3 ποσοστιαίες μονάδες υψηλότε- ρο από τον μέσο όρο της ΕΕ-27 (Διάγραμμα 4.2.1).

Μεταξύ 2003-2022, το μέσο επίπεδο της ανεπίσημης οικονομικής δραστηριότητας στην Ελλάδα καταγράφηκε στο 23,7% (του ΑΕΠ) σε σύγκριση με 12% και 12,3% στην Ιρλανδία και στη Γερμανία, αντίστοιχα. Ακόμη και σε σύγκριση με χώρες με παρόμοιες οικονομικές συνθήκες, όπως η Ιταλία, η Πορτογαλία, και η Ισπανία, η ανεπίσημη δραστηριότητα στην Ελλάδα παραμένει υψηλότερη. Το μέγεθος της παραοικονομίας στην Ιταλία, την Πορτογαλία και την Ισπανία ήταν κατά μέσο όρο 21,5%, 18,5% και 18,7%, αντίστοιχα, την περίοδο 2003-2022. Πρέπει, ωστόσο, να σημειωθεί ότι το μέγεθος της παραοικονομίας στην Ελλάδα κατέγραψε αξιοσημείωτη μείωση 7,3% μεταξύ 2003 και 2022.

Ο ρόλος της αυτοαπασχόλησης

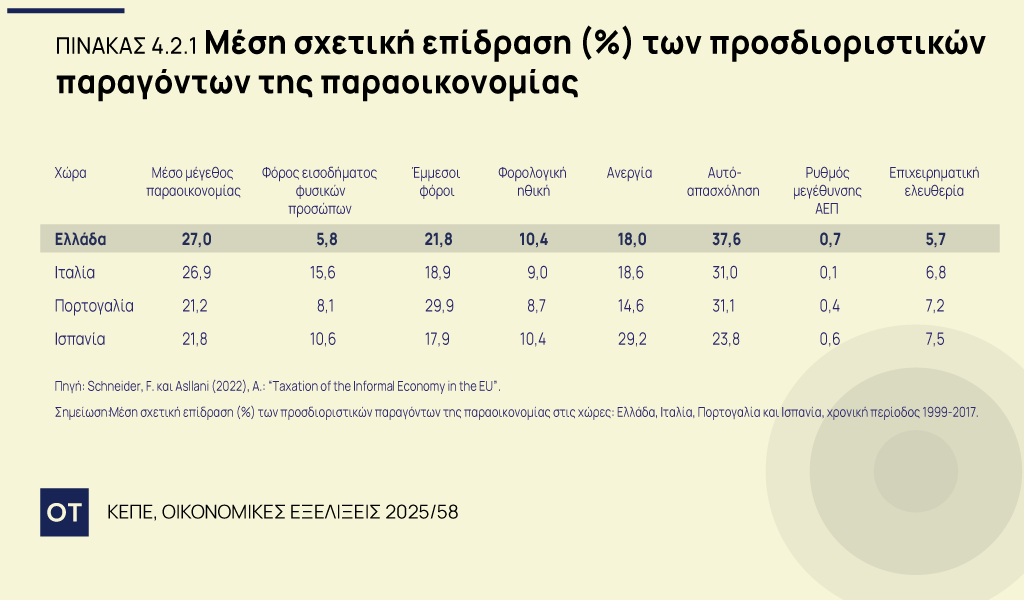

Οι κύριοι παράγοντες που συμβάλλουν σε ένα από τα υψηλότερα επίπεδα παραοικονομίας μεταξύ των χωρών της ΕΕ περιλαμβάνουν το υψηλό ποσοστό αυτοαπασχόλησης, ακολουθούμενο από την έμμεση φορολογία, το ποσοστό ανεργίας, τη φορολογική ηθική, τον φόρο εισοδήματος φυσικών προσώπων και το ρυθμιστικό πλαίσιο (regulatory burden), όπως αυτό μετράται από τον δείκτη επιχειρηματικής ελευθερίας (Πίνακας 4.2.1). Όπως φαίνεται και από τον Πίνακα 4.2.1, σε όλες τις χώρες που παρουσιάζονται, ο σημαντικότερος παράγοντας που επηρεάζει το μέγεθος της παραοικονομίας είναι το επίπεδο αυτοαπασχόλησης. Στην Ελλάδα, το επίπεδο αυτοαπασχόλησης συμβάλλει κατά 37,6%, σε σύγκριση με 31% στην Ιταλία, 31,1% στην Πορτογαλία και 23,8% στην Ισπανία.

Όπως δείχνουν τα στοιχεία της Παγκόσμιας Τράπεζας, το μέσο επίπεδο αυτοπασχόλησης ως ποσοστό της συνολικής απασχόλησης μεταξύ 2003-2023 ήταν 34,6% στην Ελλάδα, 24,3% στην Ιταλία, 20,6% στην Πορτογαλία και 17% στην Ισπανία, καταδεικνύοντας ένα σημαντικά υψηλό ποσοστό αυτοαπασχολούμενων στην Ελλάδα σε σύγκριση με τις άλλες χώρες.

Εμμεσοι φόροι

Οι έμμεσοι φόροι επίσης διαδραματίζουν σημαντικό ρόλο στη διαμόρφωση του μεγέθους της παραοικο νομίας. Οι υψηλοί συντελεστές έμμεσων φόρων και οι συχνές πληρωμές με μετρητά στις επιχειρήσεις θα μπορούσαν να οδηγήσουν σε φοροδιαφυγή μεγάλης κλίμακας, ιδίως σε οικονομίες όπως η Ελλάδα, όπου οι συντελεστές ΦΠΑ ήταν υψηλοί και οι ηλεκτρονικές συναλλαγές περιορισμένες μέχρι πρόσφατα. Αν και η ανεργία συμβάλλει και αυτή σημαντικά στην παραοικονομία (18%), το ποσοστό ανεργίας έχει μειωθεί σημαντικά κατά 17,6 ποσοστιαίες μονάδες μεταξύ του 2013 (υψηλότερο ποσοστό στο 27,7%) και του 2024 (10,1%).

Η φορολογική ηθική διαδραματίζει επίσης καταλυτικό ρόλο, με συμμετοχή 10,4% στο μέγεθος της παραοικονομίας. Η ποιότητα των θεσμών στην Ελλάδα θεωρείται ιστορικά ανεπαρκής (ή χαμηλή) και κάτω από τον μέσο όρο της Ευρωζώνης (ΕΑ 19) σε συγκεκριμένους βασικούς θεσμούς, όπως το κράτος δικαίου, η ποιότητα των ρυθμιστικών μηχανισμών, ο έλεγχος της διαφθοράς, η συμμετοχή και λογοδοσία, και η πολιτική σταθερότητα. Αξίζει επίσης να αναφερθεί ότι η βαθμολογία που αποδίδεται στον δείκτη «αποτελεσματικότητα της κυβέρνησης» υπήρξε συστηματικά χαμηλή για την Ελλάδα Ο δείκτης αυτός, κυμαινόμενος από -2,5 (χειρότερη βαθμολογία) έως 2,5 (καλύτερη βαθμολογία), αποτυπώνει την ποιότητα των δημόσιων υπηρεσιών και συνδέεται στενά με την αποτελεσματικότητα της δημόσιας διοίκησης. Η Ελλάδα είχε μέση βαθμολογία 0,43 μεταξύ 2003-2023.

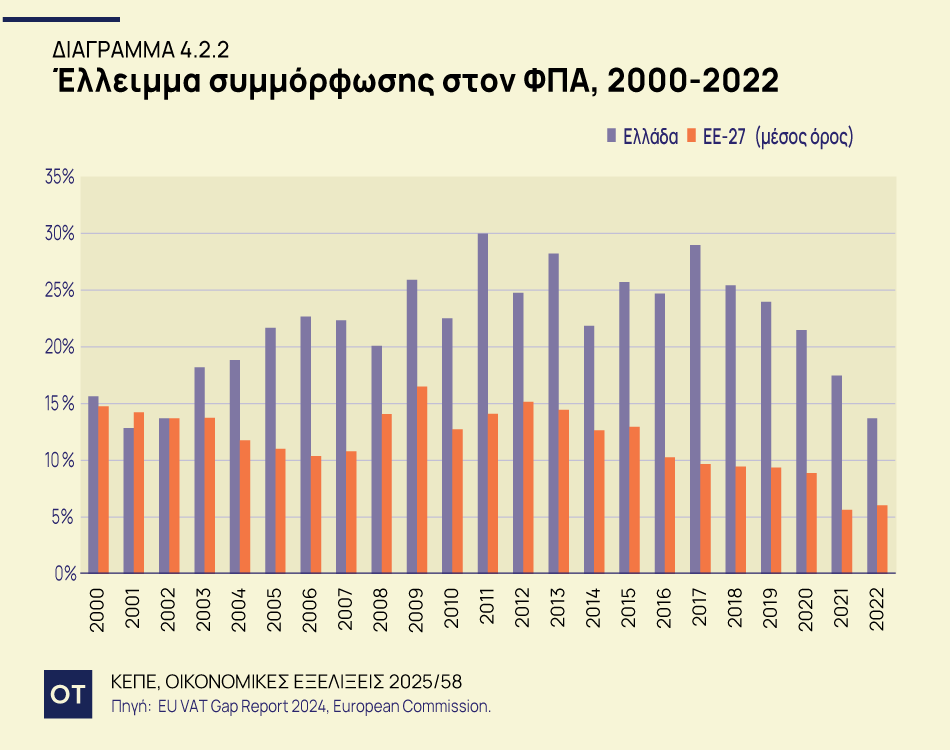

Ωστόσο, σύμφωνα με τον Δείκτη Καλής Διακυβέρνησης Chandler (CGGI) 2025, η Ελλάδα έχει σημειώσει σημαντικές βελτιώσεις και έχει αναδειχθεί ως η χώρα με τη μεγαλύτερη βελτίωση στον τομέα της «Ελκυστικής Αγοράς» (Έκθεση CGGI 2025). Αξίζει επίσης να σημειωθεί ότι το έλλειμμα συμμόρφωσης στον ΦΠΑ στην Ελλάδα είναι υψηλότερο από τον μέσο όρο της ΕΕ-27 μεταξύ 2000-2022, ωστόσο, παρουσιάζει πτωτική τάση, υποδηλώνοντας ότι η φορολογική συμμόρφωση έχει βελτιωθεί σημαντικά, ιδίως από το 2018 και έπειτα.

Το 2024, σύμφωνα με στοιχεία που δημοσιεύτηκαν από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ), η Ελλάδα κατέγραψε υπεραπόδοση των φορολογικών εσόδων, αντανακλώντας τα οφέλη που αποκόμισε, μεταξύ άλλων, από την καταπολέμηση της φοροδιαφυγής. Οι πρόσφατες μεταρρυθμίσεις συνέβαλαν σημαντικά στην επίτευξη των στόχων φορολογικής συμμόρφωσης. Ωστόσο, για το 2025, είναι απαραίτητο να συνεχιστούν και να ολοκληρωθούν οι παρεμβάσεις του 2024 που οδήγησαν στη μείωση της φοροδιαφυγής.

Οι παρεμβάσεις αυτές περιλαμβάνουν την καθολική δήλωση των εσόδων και εξόδων μιας επιχείρησης στην πλατφόρμα myData, την καθολική λειτουργία της ψηφιακής βάσης δεδομένων πελατών, την έναρξη της υποχρεωτικής εφαρμογής του ψηφιακού δελτίου αποστολής διακινούμενων προϊόντων, νέα συστήματα ελέγχου για την αυτόματη παρακολούθηση της εξέλιξης των ληξιπρόθεσμων οφειλών κάθε υπόχρεου, την αποτελεσματικότερη χρήση της τεχνητής νοημοσύνης με στόχο την περαιτέρω μείωση της γραφειο- κρατίας, την καθολική επέκταση της ηλεκτρονικής τιμολόγησης, κλπ. (Τράπεζα της Ελλάδος, 2025).

Ο ρόλος των ψηφιακών πληρωμών

Η αύξηση των ψηφιακών πληρωμών και η εκτεταμένη χρήση των καρτών πληρωμών στην Ελλάδα έχουν διαδραματίσει καθοριστικό ρόλο όχι μόνο στην αύξηση των έμμεσων φορολογικών εσόδων, αλλά και στην καταπολέμηση της φοροδιαφυγής, όπως υπογραμμίζει το ΚΕΠΕ.

Η διείσδυση των ψηφιακών πληρωμών, ειδικά μετά την επιβολή ελέγχων στην κίνηση κεφαλαίων το 2015, βρέθηκε να έχει θετική επίδραση στα φορολογικά έσοδα. Η χρήση καρτών πληρωμής στην Ελλάδα παρουσίασε ανοδική τάση τα τελευταία χρόνια, ιδίως μετά την επιβολή των κεφαλαιακών περιορισμών το 2015.

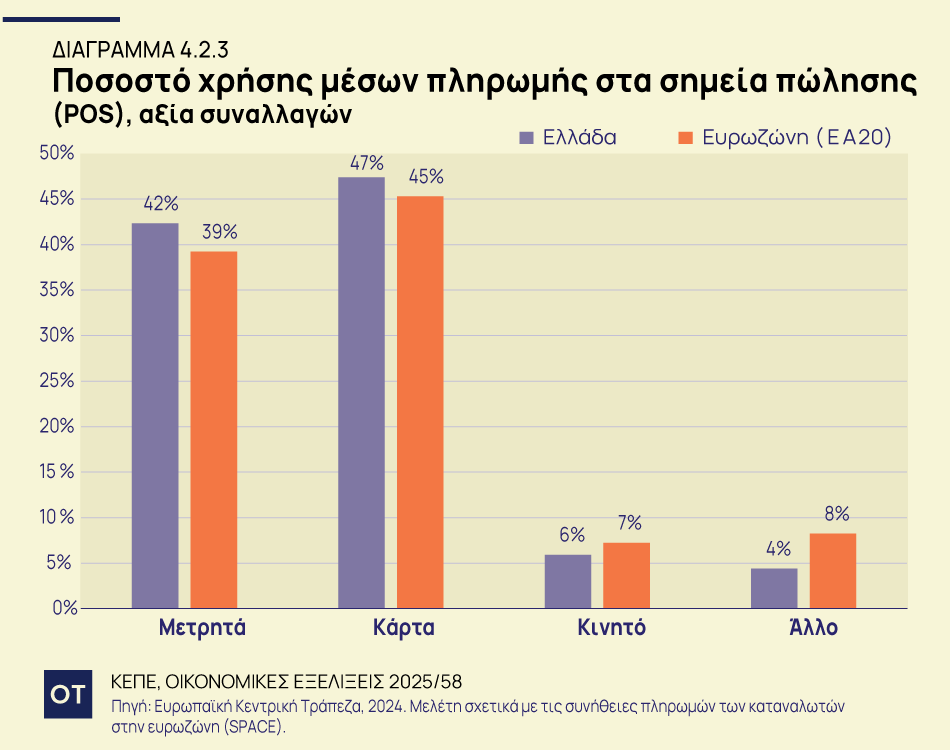

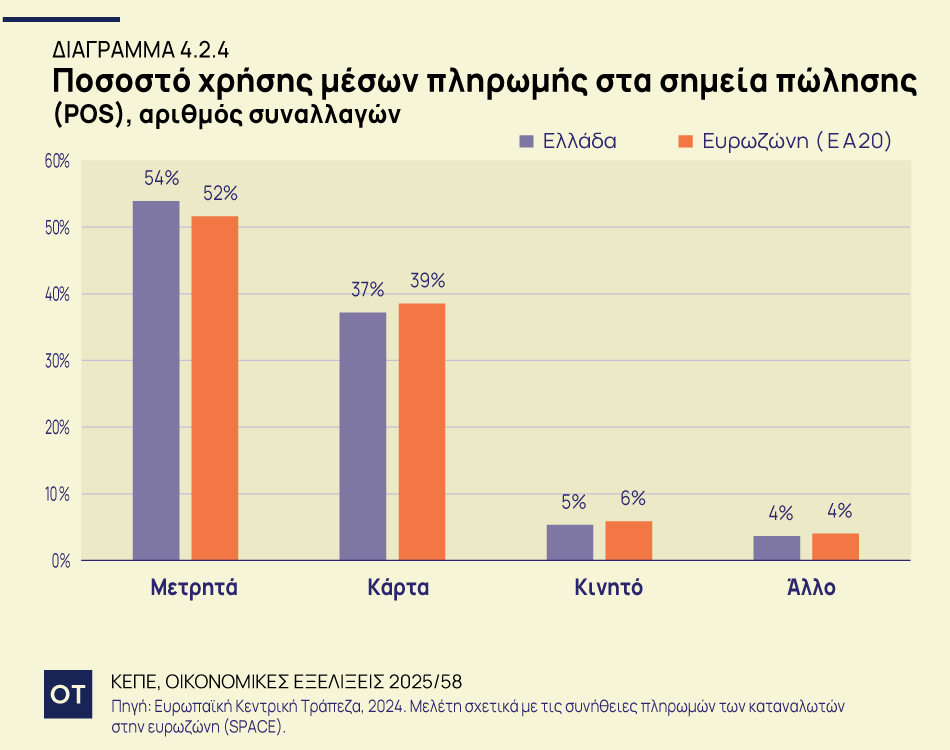

Ωστόσο, τα μετρητά παραμένουν η κυρίαρχη μέθοδος πληρωμής στην Ελλάδα, αντιπροσωπεύοντας το 42% της αξίας των συναλλαγών και το 54% του αριθμού των συναλλαγών, σε σύγκριση με τους μέσους όρους της ευρωζώνης (ΕΑ 20) που είναι 39% και 52% αντίστοιχα (ECB, 2024) (Διαγράμματα 4.2.3 και 4.2.4). Είναι επίσης ενδιαφέρον ότι, παρόλο που πάνω από το 50% των ερωτηθέντων σε όλες τις δημογραφικές και κοινωνικοοικονομικές κατηγορίες (ηλικία, φύλο και επίπεδο εκπαίδευσης) δήλωσαν ότι προτιμούν τις κάρτες ή άλλους τρόπους πληρωμής χωρίς μετρητά, τα μετρητά παραμένουν ο πιο διαδεδομένος τρόπος πληρωμής σε πολλές συναλλαγές. Για παράδειγμα, για πάνω από το 60% των ερωτηθέντων στην έρευνα SPACE του 2024, η δυνατότητα πληρωμής με μετρη- τά είναι εξαιρετικά σημαντική.

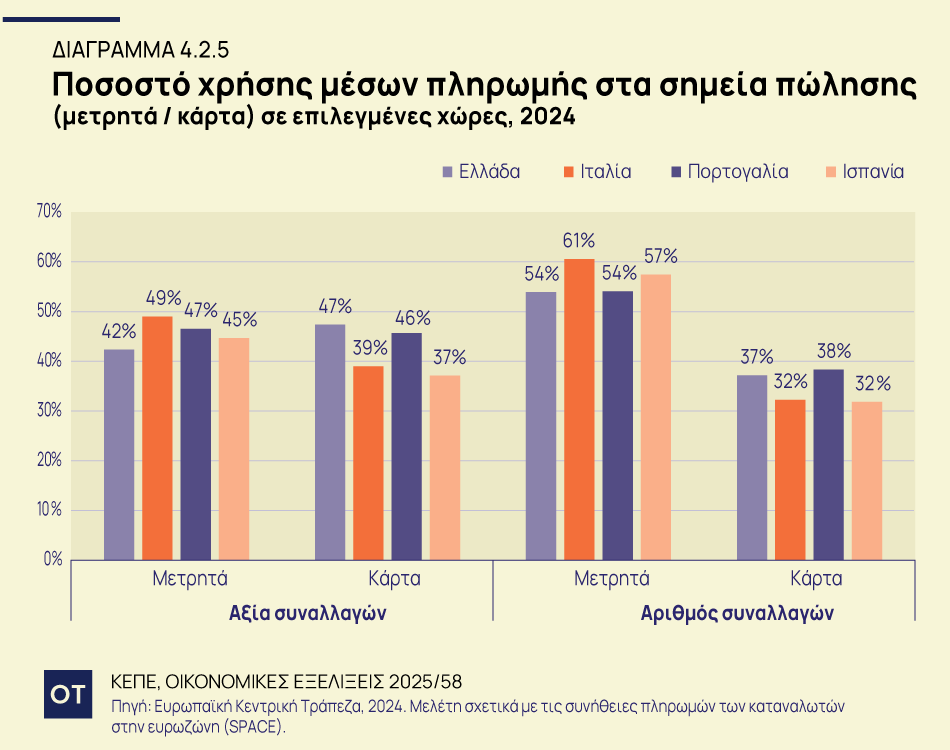

Συγκρίνοντας την Ελλάδα με την Ιταλία, την Πορτογαλία και την Ισπανία (Διάγραμμα 4.2.5), είναι προφανές ότι, γενικά, σε όλες τις χώρες, τα μετρητά κυριαρχούν έναντι της χρήσης καρτών τόσο σε αξία όσο και σε αριθμό συναλλαγών. Μόνο η Ελλάδα φαίνεται να έχει χαμηλότερο ποσοστό χρήσης μετρητών σε σύγκριση με τη χρήση καρτών όσον αφορά την αξία συναλλαγών μόνο.

Τέλος, σύμφωνα με τα στοιχεία της έρευνας SPACE για το 2024, έξι χώρες καταγράφηκαν να κάνουν υψηλότερη χρήση καρτών σε σχέση με τα μετρητά, τόσο ως προς την αξία όσο και ως προς τον αριθμό των συναλλαγών.

Τρία νέα τεχνολογικά «όπλα» από την ΑΑΔΕ

Τρία νέα τεχνολογικά «όπλα» θέτει σε λειτουργία η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) τα οποία θα μπορούν να εντοπίζουν τη φοροδιαφυγή που όπως αποδεικνύεται και από τα στοιχεία που παρέθεσε το ΚΕΠΕ παραμένει σε υψηλά επίπεδα παρά τη μείωσή της στη χώρα μας.

Πρόκειται για την ανάλυση μεγάλων δεδομένων, την πλατφόρμα myDATA και εξελιγμένα φίλτρα τεχνητής νοημοσύνης, τα οποία μπαίνουν στη μάχη κατά της φοροδιαφυγής με στόχο να τη σταματάνε πριν καν εκδηλωθεί.

Τα νέα εργαλεία παρουσιάστηκαν πρόσφατα σε ειδική εκδήλωση παρουσία υψηλόβαθμων στελεχών της ΑΑΔΕ, αλλά και εκπροσώπων της Ευρωπαϊκής Ένωσης και της Σουηδικής Φορολογικής Αρχής.

Η ΑΑΔΕ ενισχύει τη «φαρέτρα» της με καινοτόμα τεχνολογικά εργαλεία. Πρόκειται για:

– Το πιλοτικό μοντέλο τεχνητής νοημοσύνης και μηχανικής μάθησης που επιτρέπει την πιο στοχευμένη και αποδοτική επιλογή υποθέσεων για φορολογικό έλεγχο. Θα ιεραρχεί υποθέσεις με βάση την πιθανότητα φορολογικής απόκλισης. Έτσι οι έλεγχοι στρέφονται εκεί όπου το ρίσκο είναι μεγαλύτερο, με σύγχρονες τεχνικές πρόβλεψης ενσωματωμένες στην ανάλυση κινδύνου.

Τα συστήματα λειτουργούν και ως «καμπανάκια» για στοχευμένους ελέγχους

– Το Risk analysis νέου τύπου που επιτρέπει στους ελεγκτικούς μηχανισμούς να εστιάζουν εκεί που υπάρχει μεγαλύτερο ρίσκο. Η ανάλυση κινδύνου αλλάζει καθώς εντάσσονται ενιαία κριτήρια, κεντρική επιλογή υποθέσεων από ειδικές ομάδες και διασταυρώσεις δεδομένων από Taxis, myDATA, περιουσιολόγιο, τράπεζες, ΓΕΜΗ και ΕΦΚΑ. Το νέο σύστημα προσθέτει και τυχαία δειγματοληψία, για να διατηρείται το στοιχείο του απρόβλεπτου, και:

– Τον νέο οδηγό για την παρακολούθηση και τον έλεγχο των δραστηριοτήτων στο ηλεκτρονικό εμπόριο και τα κρυπτονομίσματα. Το ανανεωμένο εγχειρίδιο οδηγιών τυποποιεί πηγές και βήματα ελέγχου για συναλλαγές σε ψηφιακές πλατφόρμες και αγορές κρυπτονομισμάτων. Εστιάζει σε αδήλωτα εισοδήματα και αποκλίσεις ΦΠΑ.

Οι συνεχείς ροές δεδομένων (τιμολόγια, αποδείξεις, τζίροι, δελτία ελέγχων, παραβάσεων κ.αλ.) από το myDATA, το ψηφιακό πελατολόγιο, το ψηφιακό δελτίο αποστολής και την ηλεκτρονική τιμολόγηση, επιτρέπουν στις ελεγκτικές υπηρεσίες να παρατηρούν σε πραγματικό χρόνο την αγορά και τις συναλλαγές.

Τα νέα πληροφοριακά συστήματα λειτουργούν πλέον ως «ανιχνευτές» κινδύνου, εντοπίζοντας σημεία που απαιτούν άμεση ελεγκτική παρέμβαση.