Οι μετοχικές αγορές παγκοσμίως παραμένουν κοντά σε ιστορικά υψηλά, με την μεταβλητότητα να έχει επιστρέψει τις τελευταίες εβδομάδες, εν μέσω της εκ νέου κλιμάκωσης των εμπορικών εντάσεων μεταξύ ΗΠΑ και Κίνας, αναφέρει σε σημείωμά της η Citigroup.

Σύμφωνα με την αμερικανική επενδυτική τράπεζα, ίσως, βρισκόμαστε, σε μια πιο ασταθή φάση της μακροπρόθεσμα ανοδικής αγοράς, με τα περιθώρια ανόδου πάντως του παγκόσμιου δείκτη μετοχών της MSCI ως τα μέσα του 2026 να είναι περιορισμένα (+5%).

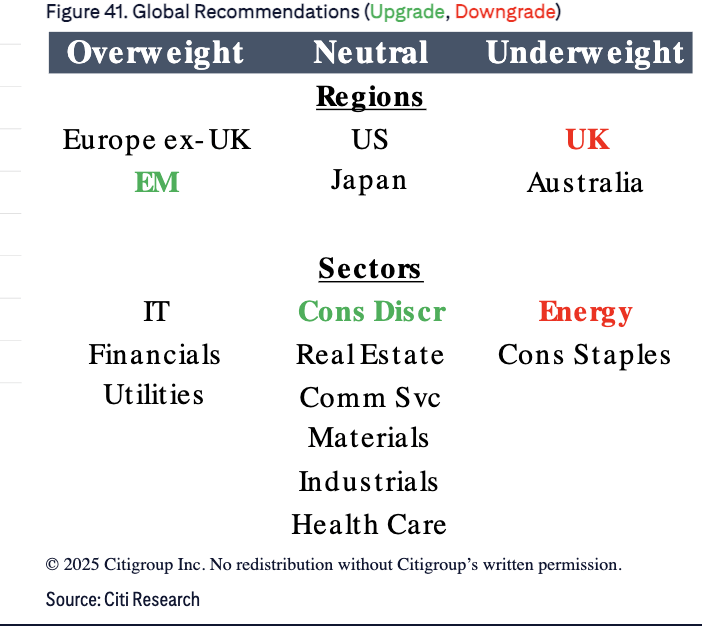

Συστήνει «αυξημένες θέσεις» για τις ευρωπαϊκές μετοχές εκτός Βρετανίας και τις αναδυόμενες αγορές με έμφαση στις κλάδους τεχνολογίας, χρηματοοικονομικών και κοινής ωφέλειας, «ουδέτερη θέση» σε μετοχές των ΗΠΑ και της Ιαπωνίας και «μειωμένες θέσεις» στις αγορές της Βρετανίας και της Αυστραλίας.

Ως τα μέσα του 2026, θέτει τιμές στόχους για τον δείκτη S&P 500 των ΗΠΑ τις 6900 μονάδες, για τον ευρωπαϊκό δείκτη Stoxx 600 τις 600 μονάδες , για το FTSE 100 τις Βρετανίας τις 9700 μονάδες και για τον Topix της Ιαπωνίας τις 3400 μονάδες. Παράλληλα, για τον δείκτη αναδυομένων αγορών MSCI EM ($) θέτη τιμή στόχο τις 1465 μονάδες και για τον παγκόσμιο δείκτη MSCI ACWI Local τις 1230 μονάδες.

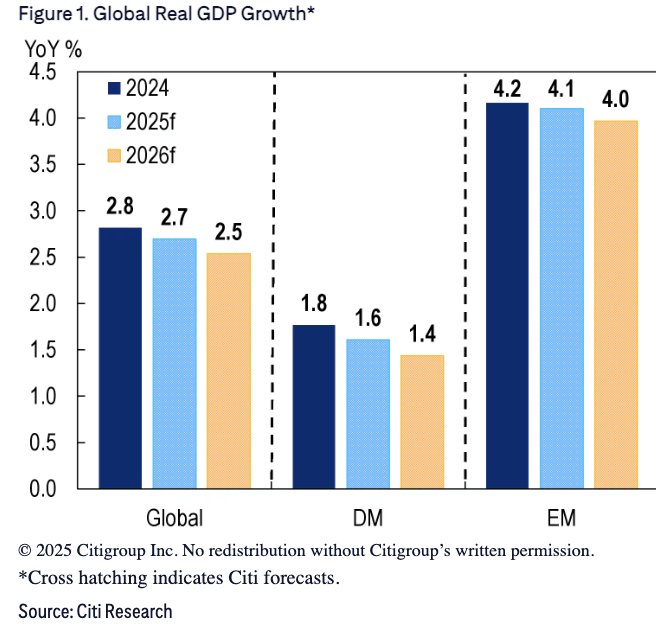

Από την άλλη πλευρά, η παγκόσμια οικονομία, παρά μια σειρά από ισχυρές αντιξοότητες, καθώς το 2022 είχαμε την έναρξη του πολέμου Ρωσίας-Ουκρανίας, το 2023 και το 2024 τις επιθετικές αυξήσεις των επιτοκίων από τις κεντρικές τράπεζες και το 2025 του δασμούς Τραμπ, συνεχίζει να αναπτύσσεσαι εντός του πλαισίου της μακροπρόθεσμης τάσης. Η ανθεκτικότητα της παγκόσμιας οικονομίας αντανακλά την αυξημένη ευελιξία και την ικανότητα αντιμετώπισης των κραδασμών.

Οι προσαρμογές στις αλυσίδες εφοδιασμού και παραγωγής, συμβαίνουν πλέον πιο ομαλά από ό,τι στο παρελθόν. Το αποτέλεσμα ήταν η σταθερή παγκόσμια ανάπτυξη και η σχετικά καλή αγορά εργασίας. Παρόλα αυτά, οι κίνδυνοι αυξάνουν.

Βραχυπρόθεσμα, επικεντρώνονται στην πιθανότητα ενός περαιτέρω – και πιο οδυνηρού – πλήγματος από τους δασμούς. Μακροπρόθεσμα, περιλαμβάνουν τα υψηλά επίπεδα δημόσιου χρέους, το δημογραφικό και την πιθανότητα αυξημένου οικονομικού και γεωπολιτικού κατακερματισμού. Αναμένει δε, ότι οι κεντρικές τράπεζες θα παραμείνουν σε τροχιά χαλάρωσης μέχρι το τέλος του επόμενου έτους. Καθώς ο παγκόσμιος πληθωρισμός παραμένει γενικά υποτονικός τα επιτόκια θα συνεχίσουν να μειώνονται αν και θα διαμορφωθούν σε επίπεδα ειδικά στις ανεπτυγμένες οικονομίες υψηλότερα από αυτά της προ πανδημίας εποχής.

![ΚΑΠ: Γεωργία γένους …αρσενικού – Εμπόδια στην προσέλκυση γυναικών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/04/ot_afrotissa1.png)