Κατ΄ ευτυχή, για τους πολίτες – φορολογουμένους, αλλά δυστυχή, για την κυβέρνηση και για όλες τις κυβερνήσεις που κατέθεταν κάθε χρόνο τον μήνα Νοέμβριο τους κρατικούς προϋπολογισμούς στη Βουλή για το επόμενο έτος με σαθρές παραδοχές όλων των προηγούμενων, κυκλοφόρησαν δύο εκθέσεις του Ελεγκτικού Συνεδρίου, η ετήσια Έκθεση του Ελεγκτικού Συνεδρίου επί του Απολογισμού των Εσόδων και Εξόδων του Κράτους έτους 2024 και η Έκθεση για τη δημοσιονομική βιωσιμότητα του ίδιους έτους (ες αύριον τα σπουδαιότερα!) την ίδια περίπου ημέρα κατά την οποία ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης, ο αναπληρωτής υπουργός Νικόλαος Παπαθανάσης και οι υφυπουργοί Αθανάσιος Πετραλιάς και Γεώργιος Κώτσηρας κατέθεταν στη Βουλή τον Προϋπολογισμό του 2026 διθυραμβικώς!

Προκαλούν, πραγματικά, αλγεινή εντύπωση για κράτος δικαίου όχι μόνο οι δεκάδες απίστευτες διαπιστώσεις της παραπάνω πρώτης Έκθεσης του Ανώτατου Δημοσιονομικού Δικαστηρίου, αλλά οι επαναλήψεις αυτολεξεί ίδιων αντίστοιχων ευρημάτων – πορισμάτων του ελέγχου αξιοπιστίας, νομιμότητας και κανονικότητας των πράξεων, συμπεριλαμβανομένων και των αποκλίσεων δεκάδων δισ. ευρώ και εσφαλμένων εγγραφών ή μη εσόδων και δαπανών και άλλων, κατά παράβαση βασικών αρχών του Δημοσιονομικού Δικαίου και Δημόσιου Λογιστικού πράξεων και παραλείψεων που προκύπτουν από την εκτέλεση όλων σχεδόν των προϋπολογισμών των προηγούμενων ετών.

Αλήθεια, μετά τα ευρήματα καταπέλτης κυρίως της πρώτης έκθεσης επί του προϋπολογισμού 2024 τι νόημα θα έχει η γνωστή δεκεμβριανή πολυήμερη συζήτηση στη Βουλή των διθυραμβικών αναφορών των παραπάνω υπουργών στο εισαγωγικό κείμενο της Εισηγητικής Έκθεσης για το 2026 για «δυναμική ανάπτυξη» για το πρωτογενές υπερπλεόνασμα και για» την αποκλιμάκωση του χρέους στο 138,2%», με την υπενθύμιση μάλιστα ότι θα «είναι το χαμηλότερο επίπεδο από το 2010», επιλέγοντας το πρώτο αυτό μνημονιακό έτος για σύγκριση, όταν το χρέος κατέρριψε το αρνητικό ρεκόρ όλων των εποχών, με τα γνωστά λαϊκίστικα και μόνο σχεδόν «ποιήματα» να απαγγέλλονται από τους αγορητές της αντιπολίτευσης;

Κάνω αυτή την επισήμανση, διότι η παραπάνω έκθεση του Ελεγκτικού Συνεδρίου αποστέλλεται στο υπουργείο Οικονομικών μέχρι και το τέλος Οκτωβρίου κάθε έτους και στη συνέχεια εισάγεται στη Βουλή προς κύρωση, κατά τα οριζόμενα στο άρθρο 79 παρ. 7 του Συντάγματος, σύμφωνα με το οποίο δεν εξαντλείται σε ελεγκτική διατύπωση γνώμης, αλλά παράγει θεσμική συνέπεια στο πλαίσιο του συνταγματικού ελέγχου της δημόσιας διαχείρισης και ενσωματώνεται στη διαδικασία κύρωσης του Απολογισμού και του Ισολογισμού από τη Βουλή.

Παραθέτω προς εκκωφαντική εγρήγορση όλης της αντιπολίτευσης και προς προβληματισμό όλων των πολιτών – φορολογουμένων ως εκκωφαντικό αντίλογο στον περιρρέοντα από κυβερνητικές ωραιολογίες επικοινωνιακό χώρο, μερικές σύντομες λόγω χώρου) σημαντικότερες (οι περισσότερες ίδιες με αντίστοιχες προηγούμενων προϋπολογισμών!) διαπιστώσεις του Ελεγκτικού Συνεδρίου που αφορούν κατάλυση του κράτους δικαίου, λογοδοσίας και διαφάνεια στη διαχείριση εθνικών και δανειακών πόρων.

Οι 43 χαριστικές βολές κατά του κράτους δικαίου και διαφάνειας

1.Οι … «καταργηθέντες» από το 1995 «Ειδικοί Λογαριασμοί» γεμίζουν και αδειάζουν ανεξέλεγκτα στην Τράπεζα της Ελλάδος με δεκάδες δις. ευρώ, με το υπόλοιπό τους να ανερχόταν σε …7,95 δις. ευρώ το 2024, παρουσιάζοντας αύξηση κατά … 233,80 εκατ. ευρώ σε σχέση με το 2023! «Οι εν λόγω λογαριασμοί, παρά τις νομοθετικές ρυθμίσεις (από το 1995) περί κατάργησης ή εξορθολογισμού τους, τηρούνται στην Τράπεζα της Ελλάδος τΕ και λειτουργούν εκτός Προϋπολογισμού, ήτοι οι κινήσεις τους δεν παρακολουθούνται αναλυτικά», τονίζει το Ελεγκτικό Συνέδριο.

2.Καθυστέρηση στην ολοκλήρωση της μεγαλύτερης κατά τη μεταπολίτευση λογιστικής μεταρρύθμισης, που νομοθετήθηκε το … 2014, προφανώς διότι προηγούνται οι γνωστές άλλες («φορολογική» για ΕΝΦΙΑ κλπ και νέα για έλεγχο της … αγοράς) «σημαντικότερες!!!

3. Δεν είναι συνεπής η καταγραφή των εσόδων ανά κατηγορία και η τακτική επιβεβαίωση της λογιστικής τους αποτύπωσης, ώστε να διασφαλίζεται η ακρίβεια και η αξιοπιστία των δημοσιονομικών στοιχείων, περιορίζοντας προσωρινές υπερεκτιμήσεις ή ανακατατάξεις.

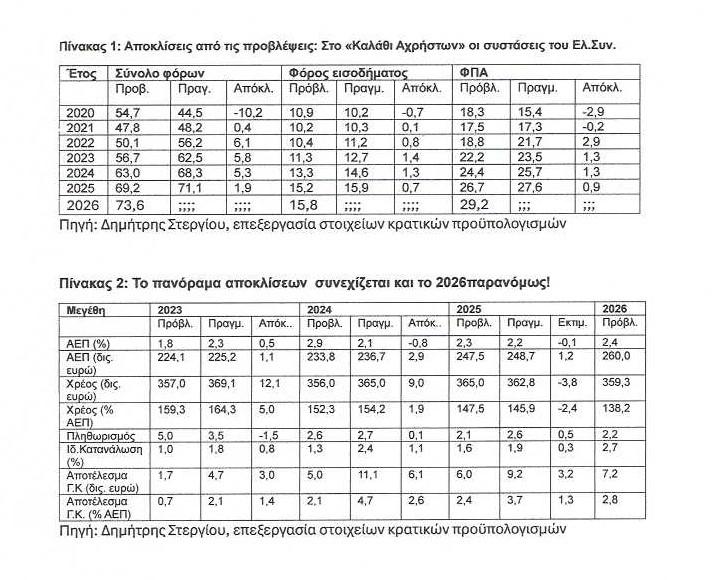

4.Διαπιστώθηκαν περιπτώσεις μη πρόβλεψης εσόδων στον Κρατικό Προϋπολογισμό, συνολικού ύψους περίπου εκατ. ευρώ, μία πρακτική που μειώνει την αξιοπιστία της δημοσιονομικής πληροφόρησης, δημιουργώντας αποκλίσεις μεταξύ προϋπολογισθέντων και πραγματικών μεγεθών και δεν ενισχύει τη διαφάνεια, την πληρότητα και την αξιοπιστία των δημοσιονομικών δεδομένων και μεγεθών.

5. Αναγκαία η πληρέστερη πρόβλεψη και ενσωμάτωση όλων των πηγών εσόδων στους μελλοντικούς προϋπολογισμούς, με στόχο την ακρίβεια, τη διαφάνεια και την αξιοπιστία των δημοσιονομικών εκτιμήσεων (Αμ δε! Βλέπε παρατιθέμενο δικό μου πίνακα!)

Απόκλιση πραγματοποιήσεων από προβλέψεις: Αναξιοπιστία

6. Αναγκαία η ενίσχυση της ακρίβειας των δημοσιονομικών προβλέψεων με ενσωμάτωση επικαιροποιημένων δεδομένων και δυναμικών μεταβλητών, ώστε να περιοριστούν οι αποκλίσεις και να ενισχυθεί η ρεαλιστικότητα και ακρίβεια των προβλέψεων και συνακόλουθα η αξιοπιστία του Προϋπολογισμού.

7.Διαγραφές εσόδων 108,31 δις ευρώ, λόγω απουσίας επαρκών δικλίδων ελέγχου, ιδίως ηλεκτρονικών, που δεν αποτρέπει εγκαίρως τα σφάλματα κατά τη βεβαίωση, ούτε διασφαλίζει τη συμμόρφωση με τους ισχύοντες κανόνες.

8.Οι περιπτώσεις εισπρακτέου υπόλοπου αμφιβόλου ορθότητας αναδεικνύουν αδυναμίες στις εσωτερικές δικλίδες ελέγχου του Γ.Λ.Κ. και της Α.Α.Δ.Ε. να εντοπίζουν οίκοθεν, να αξιολογούν και να διορθώνουν έγκαιρα περιπτώσεις (πιθανών) σφαλμάτων με επιπτώσεις στην αξιοπιστία του Απολογισμού.

Ληξιπρόθεσμες απαιτήσεις: να ενισχυθεί αποτελεσματικότητα της φορολογικής διοίκησης.

9.Η διατήρηση σημαντικού ύψους ληξιπρόθεσμων απαιτήσεων, ιδίως με μεγάλη χρονική παλαιότητα, απαιτεί αυξημένη αποφασιστικότητα, συνέπεια και συνέχεια στην εφαρμογή των εισπρακτικών πολιτικών, καθώς και συστηματική παρακολούθηση των αποτελεσμάτων τους, προκειμένου να ενισχυθεί η αποτελεσματικότητα της φορολογικής διοίκησης.

10.Καταγράφηκαν εισπράξεις από τόκους συμφωνιών ανταλλαγής (swaps) ύψους 2,66 δις ευρώ, έναντι μηδενικών προβλέψεων στον Προϋπολογισμό.

11.Παρατηρήθηκαν περιπτώσεις μη πρόβλεψης δαπανών καθώς και υπερβάσεις και υστερήσεις πληρωμών έναντι του Προϋπολογισμού, που δεν συνάδουν με την ορθή και πλήρη καταχώριση όλων των δαπανών στον Κ.Π. και τη βασική προϋπόθεση για τη διαφάνεια και την αξιοπιστία της δημοσιονομικής διαχείρισης.

Μη πρόβλεψη δαπανών: παράβαση της αρχής καθολικότητας

12.Η μη πρόβλεψη δαπανών στον Κ.Π. εγείρει ζήτημα συμμόρφωσης με την αρχή της καθολικότητας, δυσχεραίνει την αποτύπωση της πραγματικής δημοσιονομικής θέσης και μπορεί να συμβάλει σε αποκλίσεις μεταξύ προβλεφθεισών και πραγματοποιηθεισών πληρωμών. Οι υπερβάσεις ή υστερήσεις εξόδων, σε συνδυασμό με ελλείψεις στην εγγραφή πιστώσεων, αναδεικνύουν την ανάγκη ενίσχυσης του προϋπολογιστικού σχεδιασμού, της ακρίβειας των προβλέψεων και της παρακολούθησης της εκτέλεσης του Προϋπολογισμού σε πραγματικό χρόνο.

13. Κατά παράβαση (σημείωση δική μου: όπως και στους προηγούμενους!!!) της αρχής της καθολικότητας, δεν περιλήφθηκαν δαπάνες των Στρατιωτικών Νοσοκομείων και λοιπών μονάδων του Υπουργείου Εθνικής Άμυνας, καθώς και δαπάνες των υπουργείων Υγείας, Προστασίας του Πολίτη, Εσωτερικών και Μετανάστευσης και Ασύλου, με αποτέλεσμα να μη διασφαλίζεται η διαφάνεια και η δημοσιονομική αξιοπιστία.

14.Καταγράφονται σημαντικές μειώσεις στα έξοδα σε σχέση με τις αρχικές προβλέψεις, με εμφανείς αποκλίσεις σε επιχορηγήσεις κοινωνικής ασφάλισης, παροχές προνοιακού χαρακτήρα, καταπτώσεις εγγυήσεων και αγορές οπλικών συστημάτων.

15. Διαπιστώνεται σημαντικό αδιάθετο ποσό στις «Πιστώσεις υπό κατανομή», που είναι δομικό στοιχείο ενός υγιούς δημοσιονομικού συστήματος, με προφανή άμεσο αντίκτυπο στη διαφάνεια και στη συνοχή του.

Παράβαση σειράς δημοσιονομικών κανόνων!

16. Η ανάλωση πιστώσεων από το αποθεματικό για την αντιμετώπιση υποχρεώσεων που ανάγονται στη συνήθη δραστηριότητα των φορέων και οι οποίες είχαν γεννηθεί και ήταν γνωστές σε αυτούς σε προγενέστερο χρόνο, αντίκειται στους δημοσιονομικούς κανόνες που προβλέπουν τη χρήση των πιστώσεων αυτών, ως εξαιρετικής διαδικασίας ενίσχυσης του προϋπολογισμού των φορέων για την αντιμετώπιση αποκλειστικά σημαντικών, άμεσων, αναπόφευκτων και επειγουσών δαπανών που προκύπτουν κατά την εκτέλεση αυτού.

17. Διαπιστώθηκε επαναλαμβανόμενη χρήση των σχετικών πόρων για την κάλυψη δαπανών, οι οποίες είτε αφορούν συνήθεις υποχρεώσεις των φορέων, γνωστές κατά την κατάρτιση του Προϋπολογισμού, είτε απορρέουν από τελεσίδικες δικαστικές αποφάσεις παρελθόντων ετών, χωρίς να έχουν προβλεφθεί εγκαίρως στους προϋπολογισμούς των αντίστοιχων υπουργείων, πρακτική που υποδεικνύει συστηματική υποεκτίμηση των δαπανών κατά την κατάρτιση του Προϋπολογισμού, καθώς και ανορθολογική χρήση των αποθεματικών πιστώσεων, οι οποίες εκ του νόμου προορίζονται για την κάλυψη έκτακτων, απρόβλεπτων και επειγουσών αναγκών.

18. Έλλειψη ενιαίων κριτηρίων επιλογής δικαιούχων, απουσία ολοκληρωμένου συστήματος διαχείρισης επιχορηγήσεων και ανεπαρκής εποπτεία των επιχορηγούμενων φορέων, χωρίς υποχρέωση υποβολής αναλυτικών απολογιστικών εκθέσεων ή επιστροφής αδιάθετων υπολοίπων.

19.Εντοπίστηκαν αποκλίσεις ως προς την πληρότητα και την ακρίβεια των καταχωρίσεων στο Μητρώο Δεσμεύσεων, ενώ η διατήρηση ενός αξιόπιστου Μητρώου Δεσμεύσεων προϋποθέτει την αυστηρή συμμόρφωση των φορέων με τις προβλεπόμενες υποχρεώσεις καταχώρισης και καθυστερήσεις ή ελλιπή στοιχεία επηρεάζουν τη διαφάνεια και την αξιοπιστία της δημοσιονομικής πληροφόρησης.

20.Παρά τη θεσμική σύσταση των Μονάδων Εσωτερικού Ελέγχου στους περισσότερους φορείς της Κ.Δ., η λειτουργία τους παραμένει ανεπαρκής λόγω υποστελέχωσης και έλλειψης βασικών εργαλείων, περιορίζοντας την ελεγκτική τους συνεισφορά, που αναδεικνύει παρατυπίες στη διαδικασία διενέργειας των δαπανών και αδυναμίες.

Δημόσιες συμβάσεις: Ζητήματα αξιοπιστίας, πληρότητας και ορθότητας

21.Κατά την επισκόπηση των στοιχείων που αφορούν στις δημόσιες συμβάσεις των υπουργείων, εντοπίστηκαν ζητήματα αξιοπιστίας, πληρότητας και ορθότητας στην καταγραφή, καθώς και ενδείξεις μη συμμόρφωσης με το υφιστάμενο θεσμικό πλαίσιο περί διαδικασιών ανάθεσης.

22. Παρατηρήθηκε περιορισμένος ανταγωνισμός κατά τη σύναψη μεγάλου μέρους των συμβάσεων, ενώ η ανεπαρκής ανάπτυξη ανταγωνισμού κατά τις διαγωνιστικές διαδικασίες για τη σύναψη δημοσίων συμβάσεων συνιστά παράγοντα που υπονομεύει τις θεμελιώδεις αρχές της διαφάνειας, της ισότητας συμμετοχής στη διαδικασία ανάθεσης και του ανόθευτου ανταγωνισμού και εν τέλει της χρηστής δημοσιονομικής διαχείρισης.

23.Τα έργα που εντάχθηκαν έως το 2024 στο Ταμείο Ανθεκτικότητας ανέρχονται σε 840 με συνολικό προϋπολογισμό 25,28 δις ευρώ και εμπλέκουν το σύνολο σχεδόν των υπουργείων, αλλά, παρά τις πληρωμές ύψους 8,64 δις ευρώ από την έναρξη του προγράμματος, η συνολική απορρόφηση ανέρχεται μόλις στο 34,17%, με σημαντικές διαφορές μεταξύ των υπουργείων.

Μόνο 48 έργα του ΤΑΑ από 840 εντάχθηκαν το 2024!

24. Από τα διαθέσιμα στοιχεία προκύπτει ότι μόλις 48 έργα με οικονομικό αντικείμενο είχαν ημερομηνία ολοκλήρωσης μέχρι 31.12.2024, ενώ για τα υπόλοιπα … 744 η ημερομηνία λήξης τους εκτείνεται στα έτη 2025 (459 έργα) και 2026 (285 έργα).(Σημείωση δική μου: Για τις καθυστερήσεις στην επίτευξη οροσήμων που σχετίζονται με την υλοποίηση των έργων, προβάλλονται οι γνωστές αιτίες που κυριαρχούν στην ελληνική διοικητική μακαριότητα)

25.Κατά τον έλεγχο των λογιστικών εγγραφών στον λογαριασμό των αμειακών διαθεσίμων εντοπίστηκαν σφάλματα τα οποία σχετίζονται με την ορθότητα, την πληρότητα και την ορθή ταξινόμηση των στοιχείων του ενεργητικού.

26.Διαπιστώθηκαν ελλείψεις στην καταγραφή των λοιπών απαιτήσεων που αφορούν σε μεταβιβάσεις σε ειδικούς φορείς της Γενικής Κυβέρνησης, σε απαιτήσεις των Στρατιωτικών Νοσοκομείων κατά του Ε.Ο.Π.Π.Υ., καθώς στην επαναμεταβίβαση των μετοχών της Ε.ΥΔ.Α.Π. και της Ε.Υ.Α.Θ. από την Ε.Ε.Σ.Υ.Π. στο Ε.Δ., και αδυναμίες στην οικονομική τακτοποίηση ορισμένων εξ αυτών, με αποτέλεσμα οι χρηματοοικονομικές καταστάσεις να μην απεικονίζουν ορθά και με ακρίβεια τα σχετικά ποσά και οι λοιπές απαιτήσεις να είναι υποεκτιμημένες κατά εκατ. εκατ. ευρώ. Υπάρχουν εκκρεμότητες στο λογιστικό σύστημα από το έτος 2019!!!

27.Διαπιστώθηκε εσφαλμένη ταξινόμηση ποσού μεταξύ ταμειακών διαθεσίμων και προκαταβολών, με αποτέλεσμα την υποεκτίμηση των προκαταβολών κατά 886,98 εκατ. ευρώ.

28.Διαπιστώθηκαν ατακτοποίητα αντίτιμα που μπορεί να έχουν ως αποτέλεσμα την υποεκτίμηση ή εσφαλμένη απεικόνιση των προκαταβολών.

Δημόσιο χρέος: ελλιπής εφαρμογή του θεσμικού πλαισίου!!!

29.Στο χρέος της Κ.Δ. δεν συμπεριλαμβάνεται ποσό ύψους 13,86 δις ευρώ, που αφορά σε αναβαλλόμενους τόκους των δανείων του E.F.S.F. των οικονομικών χρήσεων 2012 – 2024.

30. Το θεσμικό πλαίσιο που διέπει το Δημόσιο Χρέος εφαρμόζεται ελλιπώς: δεν υλοποιούνται πράξεις για την ενίσχυση της δευτερογενούς αγοράς τίτλων, δεν έχουν τεθεί ενιαία όρια κινδύνου αντισυμβαλλομένων, ενώ οι έλεγχοι συμμόρφωσης και εσωτερικού ελέγχου παραμένουν ανεπαρκείς λόγω υποστελέχωσης. Τα υφιστάμενα πληροφοριακά συστήματα παρουσιάζουν ελλείψεις σε ελέγχους και αυτοματισμούς, περιορίζοντας την αποτελεσματική διαχείριση κινδύνων.

31.Δεν εκπονήθηκε για το έτος 2024 η προβλεπόμενη από το Δημοσιονομικό Συμβούλιο ανάλυση βιωσιμότητας του χρέους (σημείωση δική μου: είναι μετά το Γραφείο Προϋπολογισμού στη Βουλή, ο δεύτερος ανεξάρτητος δημοσιονομικός θεσμός, αλλά, όπως επεσήμανα σε προηγούμενο άρθρο μου …)

32. Δείκτης Χρέους/Α.Ε.Π. εξακολουθεί να παραμένει σε υψηλά επίπεδα σε σχέση με τον ευρωπαϊκό μέσο όρο, ενώ η σταδιακή αναχρηματοδότηση των δανειακών υποχρεώσεων της Κ.Δ. προς τον επίσημο τομέα με όρους αγοράς αυξάνει την έκθεση του Ε.Δ. στους κινδύνους επιτοκίου, αναχρηματοδότησης και αγοράς

33.Διαπιστώθηκε εσφαλμένη ταξινόμηση τόκων ποσού 14,34 δις ευρώ που αφορούν σε μακροπρόθεσμες οφειλές που εμφανίζονται ως βραχυπρόθεσμες!!!

34. Η Κεντρική Διοίκηση δεν έχει καταρτίσει μητρώο παρακολούθησης ζημιών και υποχρεώσεων, όπως απαιτείται από την (σημείωση δική μου: αναβαλλόμενη) Λογιστική Μεταρρύθμιση, ούτε έχουν αναγνωριστεί προβλέψεις για κινδύνους από καταπτώσεις εγγυήσεων ή δικαστικές διεκδικήσεις!

35. Δεν αναγνωρίστηκαν με τη μορφή προβλέψεων οι χρηματοοικονομικές εγγυήσεις στην εύλογη αξία, ούτε μετρήθηκαν μεταγενέστερα στην παρούσα αξία των καθαρών αναμενόμενων ζημιών, όπως απαιτεί η Λογιστική Μεταρρύθμιση.

36. Δεν καταρτίστηκε μητρώο εγγυήσεων και μητρώο παρακολούθησης ζημιών/υποχρεώσεων, ενώ δεν γνωστοποιήθηκαν στις Χρηματοοικονομικές Καταστάσεις το ύψος και η φύση των χρηματοοικονομικών κινδύνων που συνεπάγονται.

Καταπτώσεις εγγυήσεων Δημοσίου: Αδυναμίες στις λογιστικές πρακτικές!

37.Δεν παρακολουθούνται σε δεδουλευμένη βάση οι λογαριασμοί γενικής λογιστικής για καταπτώσεις εγγυήσεων, λόγω αδυναμιών στις λογιστικές πρακτικές και τα πληροφοριακά συστήματα.

38.Δεν υπάρχουν στοιχεία για το σύνολο των ενδίκων αξιώσεων και δικαστικών αποφάσεων που σχετίζονται με καταπτώσεις, καθώς δεν λειτουργεί ηλεκτρονικό σύστημα παρακολούθησης.

39. Εντοπίζονται ελλείψεις σε εσωτερικές δικλίδες ελέγχου.

40.Υπάρχει σημαντική καθυστέρηση στην εκκαθάριση και πληρωμή αιτημάτων καταπτώσεων.

41. Εντοπίστηκαν περιπτώσεις υπερεκτίμησης, τουλάχιστον εκατοντάδων εκατ. ευρώ, λόγω πρόωρης αναγνώρισης ή αναγνώρισης εσόδων προηγούμενων χρήσεων, όπως προείσπραξη προμηθειών, τέλη κυκλοφορίας επόμενης χρήσης και μερίσματα προηγούμενων χρήσεων καθώς και μη αναγνώρισης επιστροφών φόρων!

42. Διαπιστώθηκε υποεκτίμηση, τουλάχιστον κατά 1,13 δις ευρώ, καθώς δεν αναγνωρίστηκαν δεδουλευμένα έσοδα της χρήσης, όπως εισπράξεις παραχωρήσεων μετά από την ημερομηνία αναφοράς, έσοδο από το αντιστάθμισμα για την πληρωμή διεθνών υποχρεώσεων του Ελληνικού Δημοσίου , ΦΠΑ τρέχουσας περιόδου, αμοιβές παραχώρησης, έσοδα από μερίσματα, λοιπά έσοδα από υπηρεσίες και τόκοι.

43.Εντοπίζονται περιπτώσεις λανθασμένης αναγνώρισης ή μη αναγνώρισης και επιμέτρησης των εσόδων και εξόδων της Κατάστασης Χρηματοοικονομικής Επίδοσης (τέλη κυκλοφορίας, Φ.Π.Α., εκκρεμείς επιστροφές φόρων, αμοιβές παραχώρησης, έσοδα από μερίσματα, έσοδα και δαπάνες Στρατιωτικών Νοσοκομείων), των οποίων η επίδραση τόσο στο λειτουργικό αποτέλεσμα όσο και στο καθαρό έλλειμμα περιόδου δεν δύναται να προσδιοριστεί.