![DBRS: «Ουδέτερη» για τις ευρωπαϊκές τράπεζες το 2026 – Τι βλέπει για τις ελληνικές [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/11/ot_banking37-1024x600-1.png)

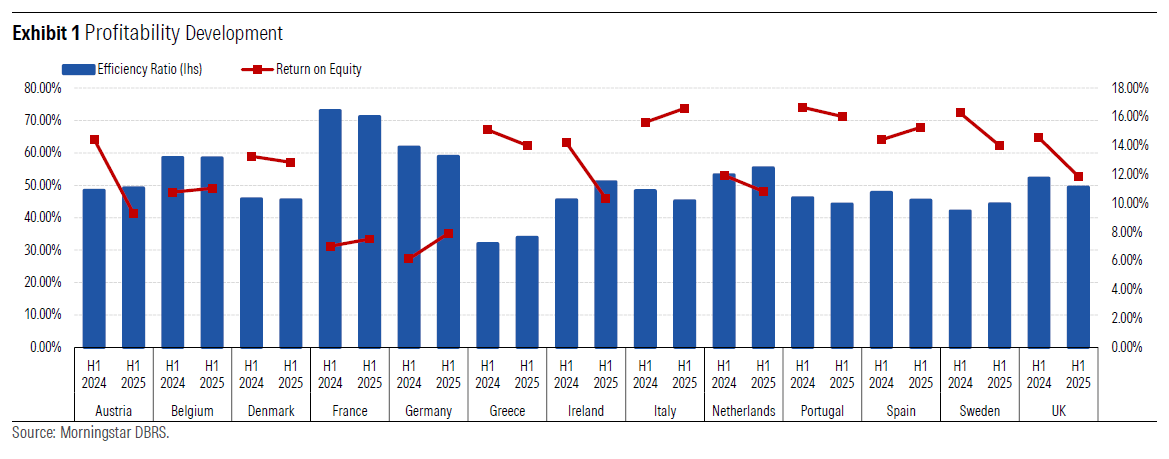

Ουδέτερη δηλώνει για τις ευρωπαϊκές τράπεζες το 2026 η DBRS, αν και εκτιμά ότι η κερδοφορία του κλάδου παραμένει γενικά ισχυρή, παρά την υποχώρηση των καθαρών επιτοκιακών εσόδων (NII) από τα υψηλά επίπεδα του 2024. Οι τράπεζες στηρίζουν τα αποτελέσματά τους σε υψηλά έσοδα από προμήθειες και συναλλαγές, στον καλό έλεγχο κόστους και τα χαμηλά κόστη πιστωτικού κινδύνου.

Η σταθεροποίηση των καθαρών επιτοκιακών περιθωρίων (NIM) και η θετική πορεία των δανείων αναμένεται να υποστηρίξουν ήπια αύξηση του NII το 2026, ενώ η εισαγωγή εργαλείων τεχνητής νοημοσύνης και η περαιτέρω ψηφιοποίηση των διαδικασιών μπορούν να βελτιώσουν την αποδοτικότητα και να περιορίσουν τα λειτουργικά κόστη.

Οι κεφαλαιακοί δείκτες παραμένουν ισχυροί μετά την εφαρμογή του CRR3, ενώ η δραστηριότητα συγχωνεύσεων και εξαγορών συνεχίζει να αυξάνεται, κυρίως σε χώρες όπως Ιταλία, Πορτογαλία, Ισπανία, Γερμανία και Πολωνία, με στόχο την γεωγραφική και προϊόντική διαφοροποίηση.

Οι προκλήσεις όμως παραμένουν, καθώς η αύξηση των μη εξυπηρετούμενων δανείων (NPL) και το κόστος πιστωτικού κινδύνου (CoR) αναμένεται να κινηθούν ελαφρώς ανοδικά το 2026, ενώ οι γεωπολιτικές εντάσεις, οι υψηλές τιμές ενέργειας και οι νέοι δασμοί μπορούν να επηρεάσουν αρνητικά την ποιότητα ενεργητικού ορισμένων τραπεζών, κυρίως στη Γερμανία, τη Γαλλία και την Ιταλία.

Οι αγορές κεφαλαίου παραμένουν ευμετάβλητες και η πιθανή διόρθωση των υψηλών αποτιμήσεων μπορεί να επηρεάσει τα έσοδα από συναλλαγές και διαχείριση περιουσιακών στοιχείων.

Στην Ελλάδα, η DBRS αναφέρει ότι οι τράπεζες συνεχίζουν να διατηρούν υψηλά επίπεδα κερδοφορίας, με χαμηλά κόστη πιστωτικού κινδύνου και πειθαρχημένη διαχείριση εξόδων. Ωστόσο, η δραστηριότητα συγχωνεύσεων και εξαγορών στην Ελλάδα παραμένει περιορισμένη αλλά θετική, με έμφαση στη βελτίωση κεφαλαιακών δεικτών και την περαιτέρω διαφοροποίηση προϊόντων και υπηρεσιών.

Τα επιτοκιακά κέρδη των ευρωπαϊκών τραπεζών υποχωρούν

Τα κέρδη των ευρωπαϊκών τραπεζών για το 2025 έχουν αρχίσει να υποχωρούν από τα πολύ υψηλά επίπεδα του 2024, σύμφωνα με ανάλυση της DBRS. Η μείωση οφείλεται κυρίως σε πτώση των καθαρών επιτοκιακών περιθωρίων (NIM), που αντισταθμίστηκε εν μέρει από αυξημένους όγκους δανείων.

Παρά τη μείωση αυτή, η κερδοφορία παραμένει υψηλή, χάρη στα σημαντικά έσοδα από προμήθειες και συναλλαγές, σε συνδυασμό με καλή διαχείριση κόστους και χαμηλό πιστωτικό ρίσκο.

Με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) να διατηρεί τα επιτόκια σταθερά, η DBRS προβλέπει σταθεροποίηση των επιτοκιακών περιθωρίων το 2026, που μαζί με θετική αύξηση δανείων αναμένεται να οδηγήσει σε μέτρια αύξηση των καθαρών επιτοκιακών εσόδων.

Παράλληλα, η αύξηση των μη επιτοκιακών εσόδων θα συνεχιστεί, αλλά με πιο μετριοπαθή ρυθμό σε σχέση με το 2025, όταν η υψηλή μεταβλητότητα και τα ισχυρά κέρδη κεφαλαιαγορών είχαν δώσει ιδιαίτερα εντυπωσιακά αποτελέσματα.

Η DBRS επισημαίνει ότι η μεγαλύτερη απειλή για τα έσοδα θα προέλθει από σημαντική διόρθωση στις αποτιμήσεις περιουσιακών στοιχείων.

Την ίδια ώρα, οι περισσότερες ευρωπαϊκές τράπεζες έχουν επωφεληθεί από χαμηλές προβλέψεις για ζημίες δανείων, καθώς η ποιότητα ενεργητικού παραμένει ισχυρή, αν και αυτή η θετική επίδραση αναμένεται να μειωθεί. Τα βασικά μεγέθη ποιότητας ενεργητικού παραμένουν σταθερά, αν και οι προοπτικές διαφέρουν ανά χώρα. Οι αμερικανικοί δασμοί και η γεωπολιτική αβεβαιότητα θα μπορούσαν να ασκήσουν μέτρια πίεση στην ποιότητα των δανείων μεσοπρόθεσμα.

Επίσης, το 2025 σηματοδότησε την εφαρμογή του Κανονισμού Απαιτήσεων Κεφαλαίου 3 (CRR3) στις χώρες της ΕΕ, επηρεάζοντας τα κεφαλαιακά μεγέθη ορισμένων τραπεζών, ενώ η κεφαλαιοποίηση παραμένει ισχυρή.

Η DBRS προβλέπει σταδιακή μείωση των κεφαλαιακών δεικτών λόγω αύξησης ενεργητικού, αλλαγών στη ρύθμιση, επιστροφής κεφαλαίων στους μετόχους και αυξημένης δραστηριότητας συγχωνεύσεων και εξαγορών.

Ποιες τράπεζες έχουν θετικές προοπτικές

Το 2025 συνεχίζει να χαρακτηρίζεται από θετικές κινήσεις στις πιστοληπτικές αξιολογήσεις των ευρωπαϊκών τραπεζών, σύμφωνα με την DBRS. Οι αναβαθμίσεις οφείλονται κυρίως στη βελτίωση του πιστωτικού προφίλ των τραπεζών ή στην αναβάθμιση των κρατικών αξιολογήσεων που άνοιξε το όριο για τις τράπεζες που εδρεύουν σε αυτές τις χώρες. Επιπλέον, ορισμένες αναβαθμίσεις επωφελήθηκαν από συγχωνεύσεις και εξαγορές.

Στις χώρες της Νότιας Ευρώπης, οι τράπεζες διατήρησαν υψηλά επίπεδα κερδοφορίας, υποστηριζόμενα από χαμηλό κόστος πιστωτικού κινδύνου και πειθαρχημένη διαχείριση δαπανών.

Ως αποτέλεσμα, το 26% των πιστοληπτικών ενεργειών για τις ευρωπαϊκές τράπεζες το 2025 ήταν θετικές, μόλις το 4% αρνητικές, ενώ το 12% των αξιολογήσεων διατηρεί θετική προοπτική.

Παρά τη μείωση σε σχέση με το 26% των αξιολογήσεων με θετική προοπτική το 2024, η κλίση παραμένει θετική, χωρίς εκκρεμείς αρνητικές τάσεις.

Ευνοϊκό περιβάλλον λειτουργίας

Με τη μείωση του πληθωρισμού, τα επιτόκια πολιτικής στην Ευρώπη συνέχισαν να υποχωρούν το 2025. Η DBRS αναμένει ότι η ΕΚΤ θα διατηρήσει τα επιτόκια σταθερά το 2026, ενώ τράπεζες όπως η Τράπεζα της Αγγλίας και η Norges Bank έχουν μεγαλύτερα περιθώρια περαιτέρω μειώσεων.

Ωστόσο, οι προοπτικές ανάπτυξης των μεγαλύτερων ευρωπαϊκών οικονομιών (Γερμανία, Γαλλία, Ιταλία) έχουν επιδεινωθεί λόγω εντεινόμενων εμπορικών εντάσεων. Στην Ιβηρική Χερσόνησο, στη Δανία, στην Πολωνία και στην Ελλάδα η ανάπτυξη αναμένεται να ξεπεράσει το 2%.

Σε αυτό το πλαίσιο η DBRS θυμίζει ότι οι εμπορικές εντάσεις δημιουργούν αβεβαιότητα για τις επενδύσεις, το εμπόριο και την κατανάλωση, ενώ γεωπολιτικές εντάσεις μπορεί να επηρεάσουν τις τιμές εμπορευμάτων και την εμπιστοσύνη.

Η ανεργία αναμένεται να παραμείνει σταθερή στις μεγαλύτερες οικονομίες της Ευρωζώνης, καθώς και στο Ηνωμένο Βασίλειο και στην Ελβετία, με μείωση να προβλέπεται σε άλλες χώρες.

Η άνοδος της Τεχνητής Νοημοσύνης (AI)

Η DBRS υπογραμμίζει ότι η τεχνητή νοημοσύνη μπορεί να επηρεάσει τις τράπεζες με πολλούς τρόπους. Οι περισσότερες τράπεζες έχουν ήδη αρχίσει να εφαρμόζουν εργαλεία AI για την αυτοματοποίηση απλών και χειροκίνητων διαδικασιών, την υποστήριξη πωλήσεων και marketing, καθώς και για τη συμμόρφωση και διαχείριση κινδύνων.

Η πρόοδος αναμένεται να είναι μετρημένη λόγω της φύσης του τραπεζικού τομέα, αλλά η AI μπορεί να βοηθήσει στη μείωση κόστους, στην αντιμετώπιση ελλείψεων προσωπικού και στη βελτίωση της ποιότητας υπηρεσιών. Παράλληλα, η επένδυση σε AI ενέχει κινδύνους τεχνολογικών σφαλμάτων ή ακόμη και απάτης.

Προβλέψεις για το 2026

Παρά τη μείωση των δεικτών κερδοφορίας το 2025 λόγω πτώσης των καθαρών επιτοκιακών περιθωρίων, οι λειτουργικές δαπάνες παρέμειναν περιορισμένες και το κόστος κινδύνου σταθερό.

Η DBRS εκτιμά ότι το 2026 η κερδοφορία θα παραμείνει σε επίπεδα συγκρίσιμα ή ελαφρώς υψηλότερα, με βελτίωση των καθαρών επιτοκιακών εσόδων, μέτρια αύξηση των μη επιτοκιακών εσόδων, ελαφρά αυξημένες λειτουργικές δαπάνες και ελαφρώς υψηλότερο κόστος κινδύνου. Μία εξαίρεση αποτελεί η Ιταλία, όπου ο φόρος τραπεζών θα μειώσει τα κέρδη.

Συνολικά, η DBRS θεωρεί ότι οι ευρωπαϊκές τράπεζες βρίσκονται σε ένα ευνοϊκό περιβάλλον για σταθερή κερδοφορία, με θετικές πιστοληπτικές προοπτικές παρά τις προκλήσεις από πληθωρισμό, εμπορικές εντάσεις και γεωπολιτικές αβεβαιότητες.

Στήριγμα στα δάνεια και την ψηφιοποίηση

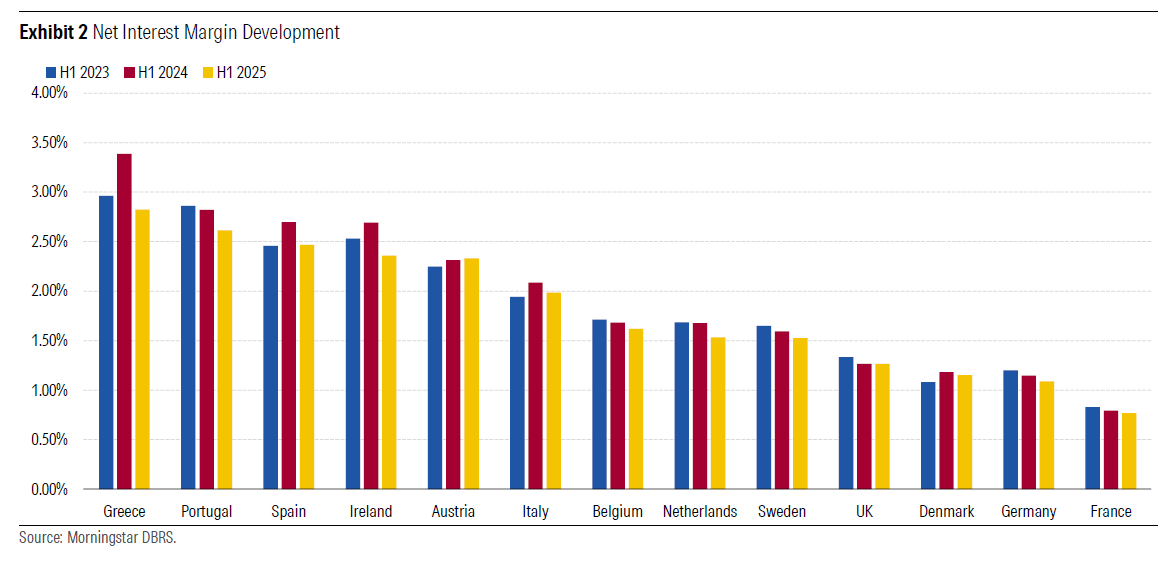

Η DBRS εκτιμά ότι τα καθαρά επιτοκιακά έσοδα των ευρωπαϊκών τραπεζών θα σταθεροποιηθούν το 2026, στηριζόμενα στην σταθεροποίηση των καθαρών επιτοκιακών περιθωρίων (NIMs) και στην αύξηση των δανείων. Ιδιαίτερα σε χώρες όπου οι κεντρικές τράπεζες αναμένεται να παγώσουν τις μειώσεις επιτοκίων, όπως στην Ευρωζώνη ή τη Σουηδία, τα NIMs θα διατηρηθούν σε σταθερά επίπεδα.

Σε χώρες με κυρίαρχα τα δάνεια με κυμαινόμενα επιτόκια, όπως η Πορτογαλία, η Ελλάδα, η Σουηδία και, σε μικρότερο βαθμό, η Ισπανία και η Ιταλία, οι μειώσεις επιτοκίων χρειάζονται 6 έως 12 μήνες για να αποτυπωθούν πλήρως στα χαρτοφυλάκια δανείων, με αποτέλεσμα ο αντίκτυπος των μειώσεων να είναι περιορισμένος το 2026.

Σε ορισμένες από αυτές τις χώρες, οι τράπεζες επωφελούνται και από hedges και, με τη μεγαλύτερη κλίση της καμπύλης αποδόσεων, μπορούν να αξιοποιήσουν carry trades. Αντίθετα, σε χώρες με κυρίαρχα μακροχρόνια σταθερά επιτόκια, όπως η Γαλλία και η Γερμανία, οι τράπεζες επωφελούνται από την αναπροσαρμογή των δανείων τους σε υψηλότερα επιτόκια.

Στο Ηνωμένο Βασίλειο, οι μειώσεις επιτοκίων αναμένονται να συνεχιστούν σταδιακά, ενώ οι βρετανικές τράπεζες χρησιμοποιούν συνήθως δομικά hedges που περιορίζουν την αύξηση των NII σε περιόδους ανόδου επιτοκίων, αλλά δημιουργούν πρόσθετα έσοδα όταν τα επιτόκια μειώνονται.

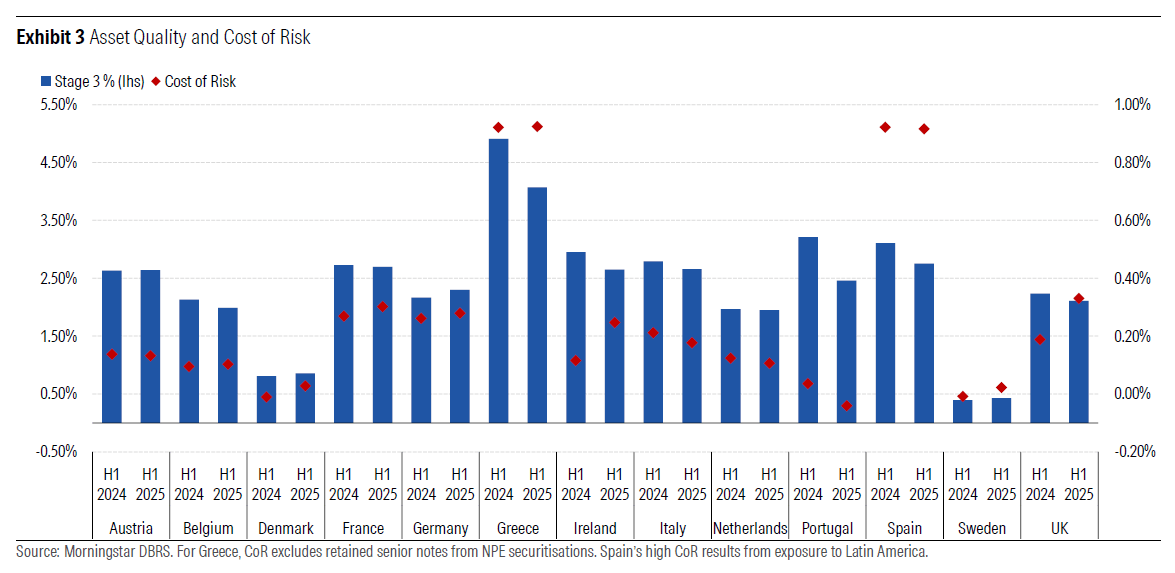

Μικρή αύξηση CoR το 2026

Η DBRS εκτιμά ότι μετά από χρόνια πτώσης του κόστους κινδύνου (CoR), φαίνεται πως έχει φτάσει στο κατώτατο σημείο και αναμένεται μια ήπια αύξηση το 2026. Με εξαίρεση τη Γερμανία, όπου η έκθεση σε εμπορικά ακίνητα, στις αυτοκινητοβιομηχανίες και σε ενεργοβόρους κλάδους έχει ήδη οδηγήσει σε επιδείνωση της ποιότητας ενεργητικού, οι ευρωπαϊκές τράπεζες διατηρούν σταθερή ή ακόμη και βελτιωμένη ποιότητα ενεργητικού.

Ιδιαίτερα στις χώρες της Νότιας Ευρώπης, οι τράπεζες έχουν μειώσει σημαντικά τα παλιά χαρτοφυλάκια μη εξυπηρετούμενων δανείων (NPLs), φτάνοντας πλέον σε ποσοστά σε επίπεδα σύμφωνα με τους ευρωπαϊκούς μέσους όρους. Η DBRS θεωρεί ότι η οικονομική ανάπτυξη, η σταθερή ανεργία και τα χαμηλότερα επιτόκια θα συνεχίσουν να στηρίζουν την ποιότητα ενεργητικού σε αυτές τις χώρες.

Ωστόσο, η διαχείριση πιστωτικού κινδύνου των τραπεζών παραμένει προσεκτική, με τους περισσότερους πελάτες να μπορούν να αντέξουν τις προκλήσεις. Επιπλέον, πολλές τράπεζες διατηρούν προσαρμογές διαχείρισης για να καλύψουν αυτούς τους κινδύνους στο πλαίσιο των αποθεμάτων δανειακών ζημιών τους. Συνεπώς, οποιαδήποτε αύξηση των ποσοστών NPLs και του CoR αναμένεται να είναι μέτρια.

Συγχωνεύσεις και Εξαγορές

Κατά το τελευταίο έτος, η δραστηριότητα συγχωνεύσεων και εξαγορών (M&A) κερδίζει έδαφος, ιδιαίτερα σε χώρες όπως η Ιταλία, Ελλάδα, Ισπανία, Γερμανία, Πορτογαλία και Πολωνία.

Με ισχυρούς ισολογισμούς και βελτιωμένα προφίλ κερδοφορίας και κινδύνου, οι ευρωπαϊκές τράπεζες είναι γενικά καλύτερα τοποθετημένες για εξαγορές. Οι συναλλαγές αποσκοπούν στη μεγαλύτερη κλίμακα ή ποικιλία, γεωγραφικά ή σε χρηματοοικονομικά προϊόντα, ιδιαίτερα σε επιχειρήσεις που παράγουν έσοδα από προμήθειες, όπως η διαχείριση κεφαλαίων και η ασφάλιση.

Σύμφωνα με την DBRS, το 2025 οι ευρωπαϊκές τράπεζες ενίσχυσαν τη στρατηγική τους μέσω σημαντικών εξαγορών και συγχωνεύσεων. Στην Ιταλία, σημειώθηκαν μεταξύ άλλων η εξαγορά της Banca Popolare di Sondrio από την BPER Banca, η εξαγορά της Mediobanca από την Banca Monte dei Paschi di Siena και η εξαγορά της Anima Holding από την Banco BPM.

Παράλληλα, η πρόσφατη εξαγορά της πορτογαλικής τράπεζας Novo Banco, SA από τη γαλλική Groupe BPCE δείχνει τις δυνατότητες περαιτέρω γεωγραφικής διαφοροποίησης μέσω διασυνοριακών εξαγορών στην Ευρώπη, ενώ η ελληνική Eurobank ενίσχυσε την παρουσία της στην Κύπρο.

Η DBRS προβλέπει περαιτέρω δραστηριότητα συγχωνεύσεων για το 2026, με το Διοικητικό Συμβούλιο της ιρλανδικής τράπεζας Permanent TSB Group να ανακοινώνει τον Οκτώβριο την έναρξη επίσημης διαδικασίας πώλησης, η οποία αναμένεται να οδηγήσει σε ξένη ιδιοκτησία λόγω της υψηλής συγκέντρωσης στην ιρλανδική αγορά.

Ωστόσο, σύμφωνα με την DBRS, οι μεγάλης κλίμακας διασυνοριακές συναλλαγές πιθανότατα θα παραμείνουν η εξαίρεση, λόγω της περιορισμένης προόδου σε ορισμένες πτυχές της Ευρωπαϊκής Τραπεζικής Ένωσης και της ακόμη κατακερματισμένης κανονιστικής τοπιογραφίας στην Ευρώπη.

Παράλληλα, παρατηρούνται πολιτικά εμπόδια για ορισμένες M&A συναλλαγές σε Ιταλία και Ισπανία, τα οποία οδήγησαν σε αποτυχημένες εξαγορές, όπως η προσφορά της BBVA για την Banco Sabadell και η προσφορά της UniCredit για την Banco BPM, ενώ η γερμανική κυβέρνηση τάσσεται έντονα κατά της εξαγοράς της Commerzbank από την UniCredit.