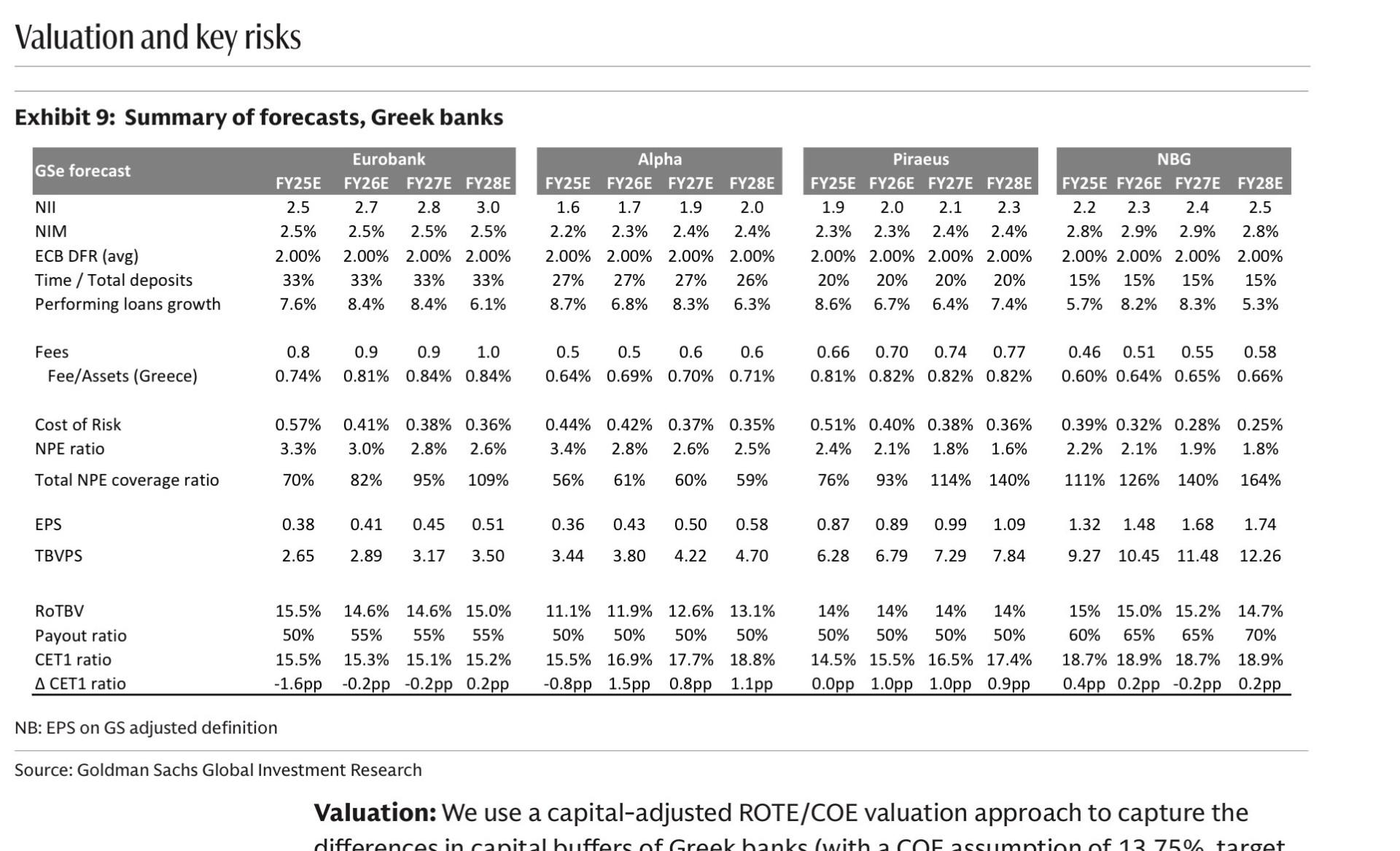

Η Goldman Sachs επιβεβαιώνει την θετική της στάση για τις ελληνικές τράπεζες, παρά τις μικρές διαφοροποιήσεις στα καθαρά κέρδη στο τρίτο τρίμηνο του 2025, τα οποία ήταν περίπου 1,5% χαμηλότερα από τις εκτιμήσεις λόγω χαμηλότερων επιδόσεων στο trading. Παρά ταύτα, οι βασικές τάσεις στον τομέα των καθαρών επιτοκιακών εσόδων, της ποιότητας του ενεργητικού και της κεφαλαιακής δημιουργίας παραμένουν ισχυρές και υποστηρίζουν τη θετική προοπτική για τις τράπεζες.

Σύμφωνα με την Goldman Sachs, για τις Alpha Bank, Εθνική Τράπεζα και Πειραιώς διατηρείται η σύσταση για αγορά, ενώ για την Eurobank η σύσταση είναι «ουδέτερη». Οι νέες τιμές-στόχοι για τις μετοχές των τραπεζών διαμορφώνονται ως εξής: Alpha Bank 4,20 ευρώ (από 4 ευρώ), Εθνική Τράπεζα 15,10 ευρώ (από 14,40 ευρώ), Πειραιώς 8 ευρώ (από 8,10 ευρώ) και Eurobank 3,50 ευρώ (από 3,60 ευρώ). Το περιθώριο ανόδου για την Alpha Bank ανέρχεται σε 15%, ενώ για την Εθνική Τράπεζα και την Πειραιώς είναι 11%. Η Eurobank έχει μικρό αρνητικό περιθώριο (-1%) με βάση την τρέχουσα τιμή της.

Η Goldman Sachs επισημαίνει ότι οι αποτιμήσεις του κλάδου παραμένουν ελκυστικές, καθώς οι ελληνικές τράπεζες διαπραγματεύονται περίπου 1,2 φορές την ενσώματη λογιστική αξία του 2026 για ROTE 14%, όταν ο αντίστοιχος ευρωπαϊκός μέσος όρος είναι 1,4 φορές για 15%.

Ο κλάδος συνεχίζει να βελτιώνει τις ισορροπίες του, με σταθερά κεφάλαια και υψηλές αποδόσεις, ενώ διατηρεί έναν ισχυρό οργανικό αναπτυξιακό ρυθμό. Παρά τις επιμέρους πιέσεις που παρατηρήθηκαν το τρίτο τρίμηνο, το συνολικό προφίλ των ελληνικών τραπεζών παραμένει από τα πιο ελκυστικά στην Ευρώπη.

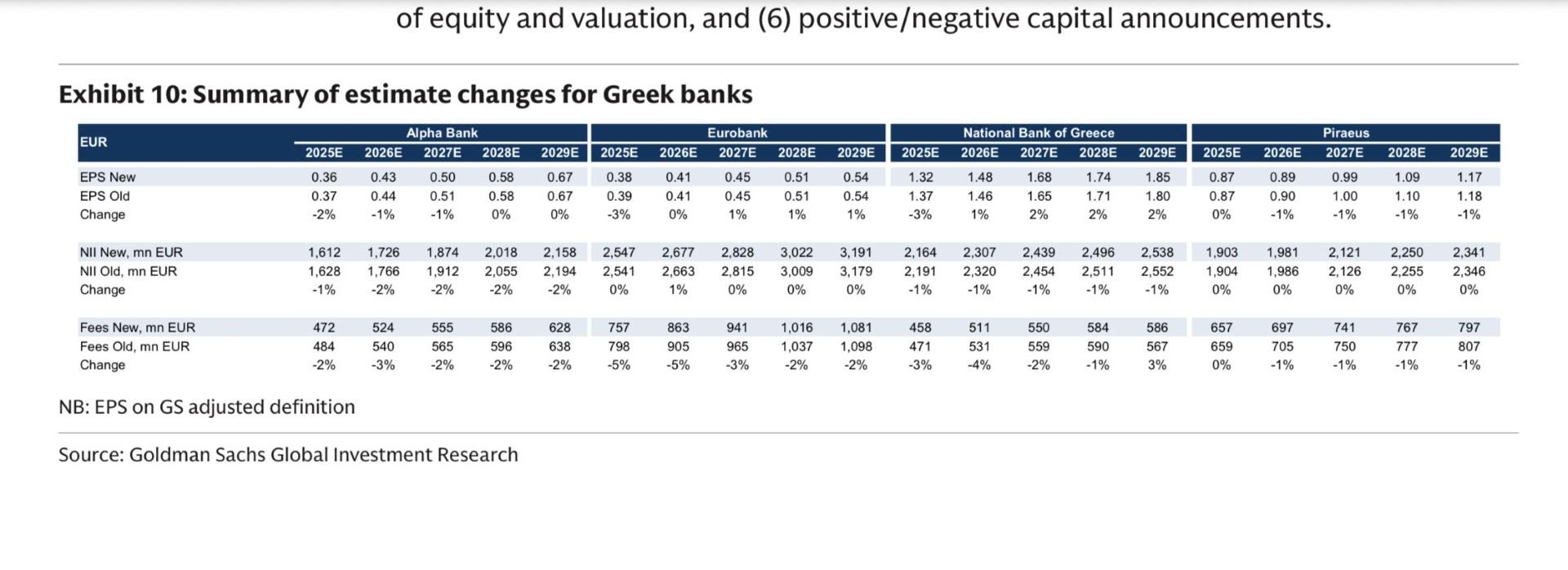

Μικρή υποβάθμιση των EPS

Η Goldman Sachs αναθεώρησε ελαφρώς προς τα κάτω τις εκτιμήσεις της για τα κέρδη ανά μετοχή (EPS) το 2025, με τη βασική αιτία να είναι οι χαμηλότερες επιδόσεις στο trading και η πιο συγκρατημένη άνοδος του καθαρού επιτοκιακού περιθωρίου. Οι νέες εκτιμήσεις δείχνουν μια υποβάθμιση περίπου 3% για τις τρεις τράπεζες, αλλά παρά την αναθεώρηση αυτή, ο οίκος βλέπει θετικές προοπτικές για το μεσοπρόθεσμο μέλλον.

Κατά την αμερικανική τράπεζα, τα καθαρά επιτοκιακά έσοδα έχουν κορυφώσει, ενώ αναμένει μια σταδιακή ανάκαμψη από το τέταρτο τρίμηνο του 2025, κυρίως λόγω της συνεχούς ανάπτυξης των εταιρικών χορηγήσεων και της ενίσχυσης της λιανικής. Ενδεικτικά, το κόστος κινδύνου και τα μη εξυπηρετούμενα ανοίγματα (NPEs) βρίσκονται σε πορεία σύγκλισης με τον ευρωπαϊκό μέσο όρο, κάτι που δημιουργεί ένα σταθερό περιβάλλον κερδοφορίας. Για την τριετία 2025-2027, η Goldman προβλέπει απόδοση ιδίων κεφαλαίων (ROTE) γύρω στο 14%, πλησίον του ευρωπαϊκού μέσου όρου.

Παρά τις μικρές πιέσεις στο τρίτο τρίμηνο, οι τάσεις στον τομέα της κερδοφορίας, της πιστωτικής ανάπτυξης και της ποιότητας του ενεργητικού παραμένουν ενθαρρυντικές. Επίσης, η τράπεζα σημειώνει ότι δεν έχουν ενσωματωθεί πιθανές επιδράσεις από τις εξαγορές που πραγματοποιούν οι τράπεζες. Αναμένει μια πιο σαφή εικόνα για τις στρατηγικές τους το 2026, με την ανακοίνωση των αποτελεσμάτων του 4ου τριμήνου του 2025.