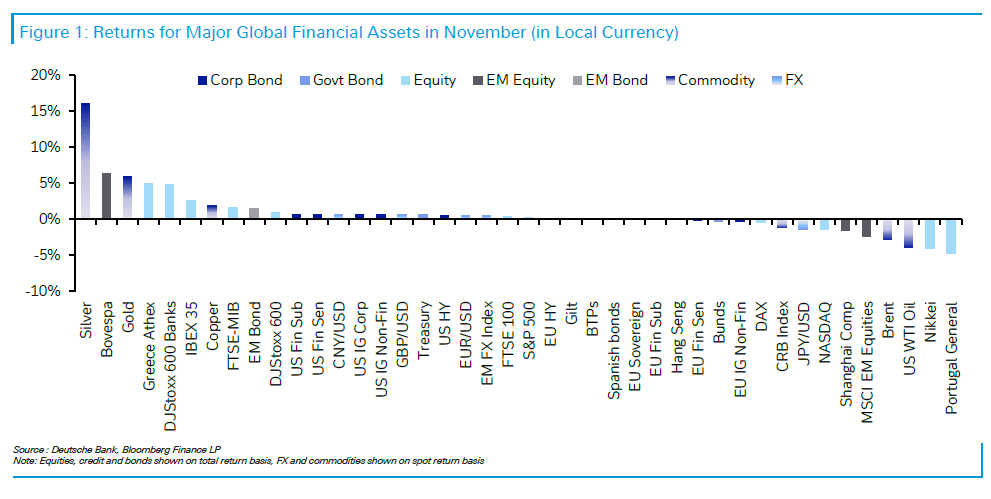

Στην τέταρτη θέση των παγκόσμιων αποδόσεων βρέθηκε το Νοέμβριο το ελληνικό χρηματιστήριο, σύμφωνα με τα στοιχεία της Deutsche Bank, με την τελευταία μηνιαία επίδοση να αποτελεί μια άτυπη παρακαταθήκη για να τελειώσει το έτος στην πρώτη πεντάδα.

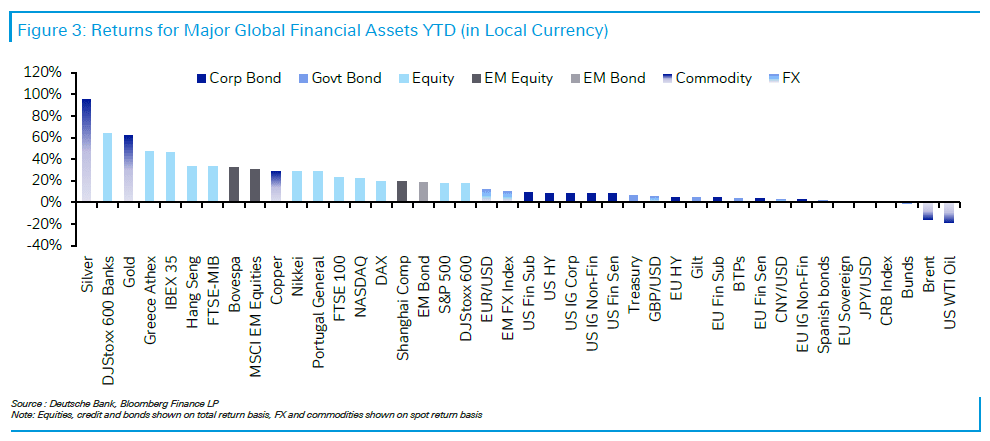

Με κέρδη 4,4% το Νοέμβριο, το ΧΑ βρέθηκε ψηλά στις επιδόσεις, πίσω μόνο από το ασήμι, το χρυσό και τον Bovespa της Βραζιλίας, τόσο σε τοπικό νόμισμα όσο και σε όρους δολαρίου. Στην τέταρτη και στην τρίτη θέση παγκοσμίως αντίστοιχα, παραμένει το ΧΑ και στις επιδόσεις από την αρχή του έτους, έχοντας πλέον λιγότερες από 20 συνεδριάσεις μέχρι την εκπνοή του 2025.

Νοέμβριος με δύο όψεις στις αγορές

Η Deutsche Bank χαρακτήρισε στην μηνιαία της έκθεση τον Νοέμβριο ως έναν μήνα «δύο όψεων» για τις αγορές, με τα ρίσκα αρχικά να αποτυπώνονται, πριν σημειωθεί ισχυρή ανάκαμψη που οδήγησε τον δείκτη S&P 500 (+0,2% σε όρους συνολικής απόδοσης).

Ο βασικός μοχλός πίσω από την πορεία αυτή ήταν η Federal Reserve. Οι επενδυτές αρχικά είχαν «αποτιμήσει» ότι δεν θα υπάρξει μείωση επιτοκίων τον Δεκέμβριο, αλλά η πτώση της αγοράς και ορισμένα ασθενέστερα οικονομικά στοιχεία οδήγησαν στο να επανέλθει η πιθανότητα μείωσης. Παράλληλα, οι ανησυχίες για φούσκα στην τεχνητή νοημοσύνη (AI) παρέμειναν έντονες, με τον δείκτη Magnificent 7 (-1,1%) να τερματίζει ένα σερί επτά συνεχόμενων μηνιαίων κερδών.

Στην Ευρώπη, οι αγορές κινήθηκαν σχετικά καλά, με τις προσδοκίες για πρόοδο σε πιθανή ειρηνευτική συμφωνία στην Ουκρανία να ενισχύουν τη διάθεση των επενδυτών. Στο Ηνωμένο Βασίλειο, ο προϋπολογισμός της κυβέρνησης έγινε επίσης δεκτός θετικά από τις αγορές.

Αντίθετα, το Bitcoin (-16,7%) είχε από τις χειρότερες αποδόσεις, καθώς οι ευρύτερες κινήσεις risk-off οδήγησαν σε απότομη πτώση στα μέσα του μήνα.

Ο ρόλος της Fed και η διακύμανση των αγορών

Η Deutsche Bank σημειώνει ότι η Fed αποτέλεσε τον μεγαλύτερο οδηγό της αγοράς τον Νοέμβριο. Στην αρχή του μήνα, οι πιθανότητες μείωσης επιτοκίων τον Δεκέμβριο εκτιμήθηκαν στο 68%, καθώς ο Jerome Powell είχε δηλώσει ότι η μείωση δεν ήταν «βεβαιότητα». Καθ’ όλη τη διάρκεια του μήνα, οι προσδοκίες άλλαζαν συνεχώς, λόγω τόσο των οικονομικών στοιχείων, όπως ο ISM υπηρεσιών με τον δείκτη να φτάνει σε τριετές υψηλό (70,0), όσο και της λήξης του κυβερνητικού shutdown, ενώ τα πρακτικά της συνεδρίασης της Fed τον Οκτώβριο ενίσχυσαν την πιθανότητα σταθερών επιτοκίων.

Ωστόσο, η πιθανότητα μείωσης επανήλθε στο 83%, μετά τις δηλώσεις του προέδρου της New York Fed, John Williams, και τον δείκτη ανεργίας στις ΗΠΑ που ανέβηκε στο 4,4%.

AI, τεχνολογία και ευρωπαϊκές αγορές

Η ανησυχία για φούσκα στην AI επηρέασε τις μετοχές τεχνολογίας, με τον δείκτη Magnificent 7 να υποχωρεί -1,1%, παρά τα καλύτερα των εκτιμήσεων αποτελέσματα της Nvidia. Η είσοδος του Google Gemini 3 ενίσχυσε την ανησυχία για ανταγωνισμό στην AI, με τις μετοχές της Alphabet να κλείνουν τον μήνα +13,9%. Παράλληλα, οι αποδόσεις των 5ετών CDS για Oracle και CoreWeave αυξήθηκαν σημαντικά.

Στην Ευρώπη, οι αγορές ενισχύθηκαν από σημάδια προόδου στις ειρηνευτικές διαπραγματεύσεις για την Ουκρανία, με την πιθανότητα κατάπαυσης του πυρός να ανεβαίνει από 22% σε 27% μέσα στον Νοέμβριο, ενώ ο STOXX Europe Total Market Aerospace & Defense Index υποχώρησε -8,1% και η τιμή του Brent -2,9% στα 63,20 δολ./βαρέλι.

Η Deutsche Bank καταλήγει ότι ο Νοέμβριος αποτέλεσε μήνα έντονων διακυμάνσεων, με την Fed, την AI και τις γεωπολιτικές εξελίξεις να καθορίζουν σε μεγάλο βαθμό τη συμπεριφορά των αγορών.

![Ακίνητα: Ανάρπαστα μικρά και μεσαία διαμερίσματα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/02/akinita-1-1536x1024-1.jpg)