Εγκύκλιος 19/2025 του e-ΕΦΚΑ: Απαλλαγή ασφαλιστικών εισφορών για νυχτερινή εργασία, υπερεργασία, υπερωρία κ.α. μετά την ισχύ του ν. 5239/2025 – εσφαλμένη ερμηνεία της διάταξης

Εισαγωγή

Κατά την γνώμη μας, η ερμηνεία που δίνει ο e-ΕΦΚΑ, στην διάταξη είναι εκτός του πνεύματος του νομοθέτη και ερμηνεύει εσφαλμένα την λέξη «προσαύξηση» ως «το ποσοστό» που προβλέπουν οι οικείες διατάξεις, με συνέπεια, η βάση υπολογισμού να εξακολουθεί να ισχύει ιδίως για τις προσαυξήσεις Κυριακής, εορτής και νύκτας για τις οποίες βάση είναι το νόμιμο ωρομίσθιο.

Συνεπώς η σωστή ερμηνεία της λέξης «προσαύξηση» είναι το ποσό και όχι το ποσοστό το οποίο οφείλεται, από εισφορές.

Κατά την γνώμη μας αν και δεν είμαι νομικός, έχει την έννοια ότι αντικείμενο απαλλαγής από τις εισφορές είναι το συνολικό ποσόν που προκύπτει από τις προσαυξήσεις,

- είτε λόγω προβλέψεως μεγαλύτερου ποσοστού σε συλλογική σύμβαση κ.λπ. ή κατά βούληση του εργοδότη,

- είτε λόγω υπολογισμού των προσαυξήσεων σε μεγαλύτερη βάση υπολογισμού ήτοι καταβαλλομένου μισθού κ.λπ. (που είναι πιο σύνηθες) έναντι της προβλεπόμενης από τις οικείες διατάξεις βάσης του νόμιμου ωρομισθίου.

Με το άρθρο 41 του Ν. 5184/2025, θεσμοθετήθηκε, για τους εργαζόμενους με καθεστώς πλήρους απασχόλησης, η απαλλαγή από ασφαλιστικές εισφορές (εργατικές και εργοδοτικές) των ποσών που προκύπτουν από των πάσης φύσεως προσαυξήσεις των:

- επιδομάτων νυχτερινής εργασίας,

- αμοιβής υπερεργασίας, υπερωρίας και

- προσαύξησης αμοιβής για εργασία κατά τις Κυριακές και αργίες του Κώδικα Εργατικού Δικαίου (Π.Δ 62/2025), η οποία ίσχυσε από 06.03.2025.

Η διάταξη αυτή τροποποιήθηκε με το άρθρο 73 του Ν. 5239/2025 και με την οποία, για τους εργαζόμενους με καθεστώς πλήρους απασχόλησης, η απαλλαγή από ασφαλιστικές εισφορές (εργατικές και εργοδοτικές) παρέχεται επί των ποσών που αντιστοιχούν σε οποιοδήποτε ποσοστό προσαυξήσεων που αφορούν στα επιδόματα νυχτερινής εργασίας, αμοιβής υπερεργασίας, υπερωρίας και προσαύξησης αμοιβής για εργασία κατά τις Κυριακές και αργίες, στο σύνολο των κλάδων της οικονομίας.

Θεσμικό πλαίσιο

Για την απαλλαγή των εισφορών (εργατικών και εργοδοτικών) στα επιδόματα νυχτερινής εργασίας, αμοιβής υπερεργασίας, υπερωρίας και προσαύξησης αμοιβής για εργασία κατά τις Κυριακές και αργίες εργαζομένων με καθεστώς πλήρους απασχόλησης, στο σύνολο των κλάδων της οικονομίας, έχουμε το παρακάτω θεσμικό πλαίσιο

Εφαρμογή της ρύθμισης

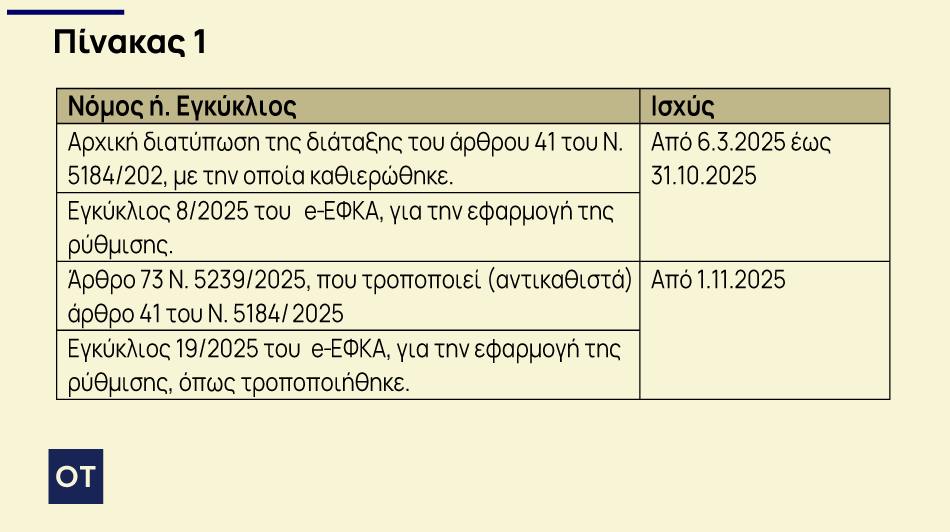

Για την εφαρμογή της ρύθμισης ο e-ΕΦΚΑ παρέσχε οδηγίες ενιαίας εφαρμογής αρχικά την εγκύκλιο 8/2025 που αφορά την αρχική ρύθμιση με το άρθρο 41 του Ν.5184/2025 και στην συνέχεια την 19/2025 του, με την οποία κοινοποιούνται οι διατάξεις του άρθρου 73 του Ν.5239/2025 (ΦΕΚ 178/Α΄/17-10-25), με τις οποίες και τροποποιήθηκε η αρχική διάταξη περί του υπολογισμού ασφαλιστικών εισφορών (μισθωτών και εργοδοτών) για εργαζόμενους με καθεστώς πλήρους απασχόλησης στις περιπτώσεις των προσαυξήσεων νυχτερινής εργασίας, αμοιβής υπερεργασίας, υπερωρίας και εργασίας κατά τις Κυριακές και αργίες του Κώδικα Ατομικού Εργατικού Δικαίου (Π.Δ. 62/25)

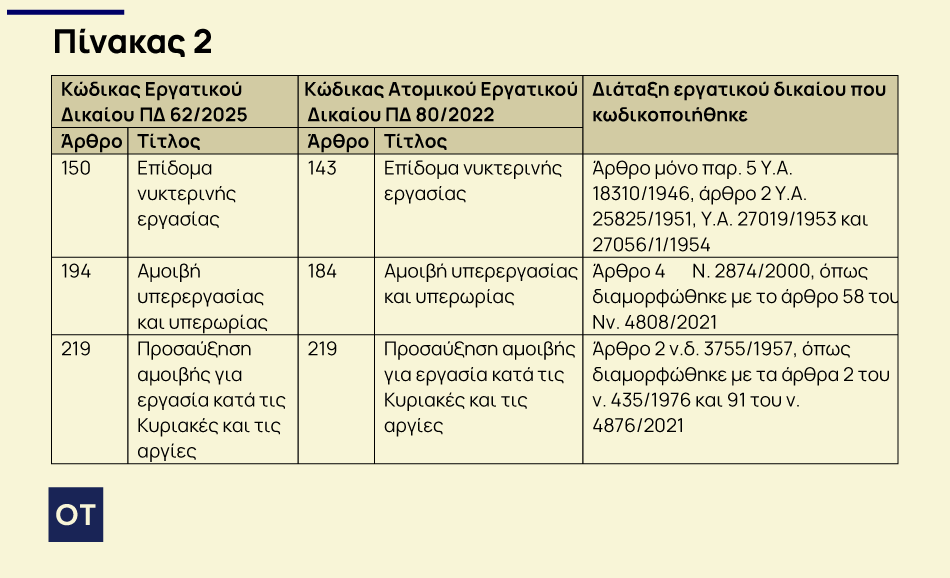

Οι προσαυξήσεις όπως προβλεπόταν από τα άρθρα 143, 184 και 209 του π. Π.Δ. 80/2022, των ανωτέρω επιδομάτων, απαλλάσσονταν των ασφαλιστικών εισφορών (εγκ.e-ΕΦΚΑ 8/2025) και όπως προβλέπονται ήδη στα άρθρα 150, 194 και 219 του Π.Δ. 62/2025.

Λόγω κατάργησης του Κώδικα Ατομικού Εργατικού Δικαίου (ΠΔ 80/2022) και αντικατάσταση του, με τον Κώδικα Εργατικού Δικαίου ΠΔ 62/2025 για τις προσαυξήσεις που έχει εφαρμογή η ρύθμιση έχουμε στη παρακάτω αντιστοίχιση.

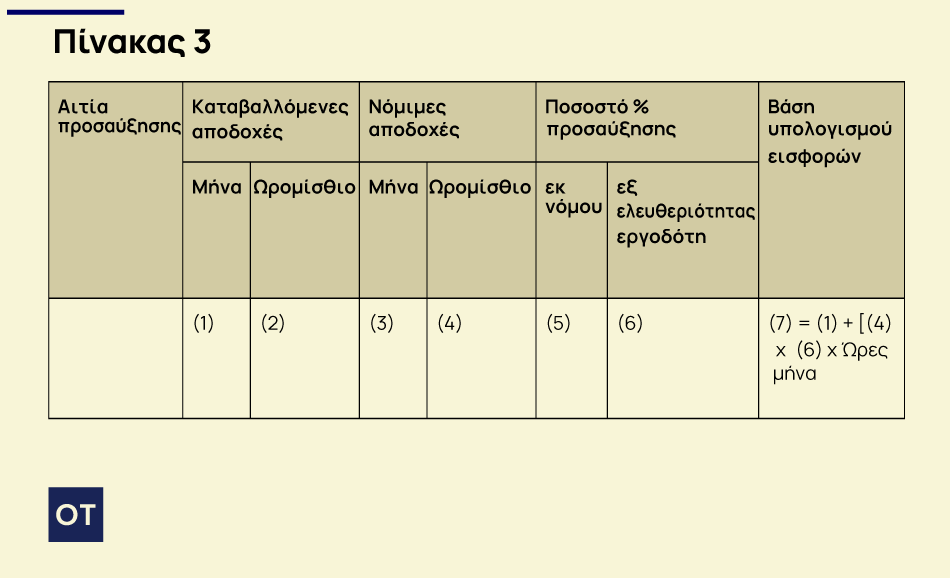

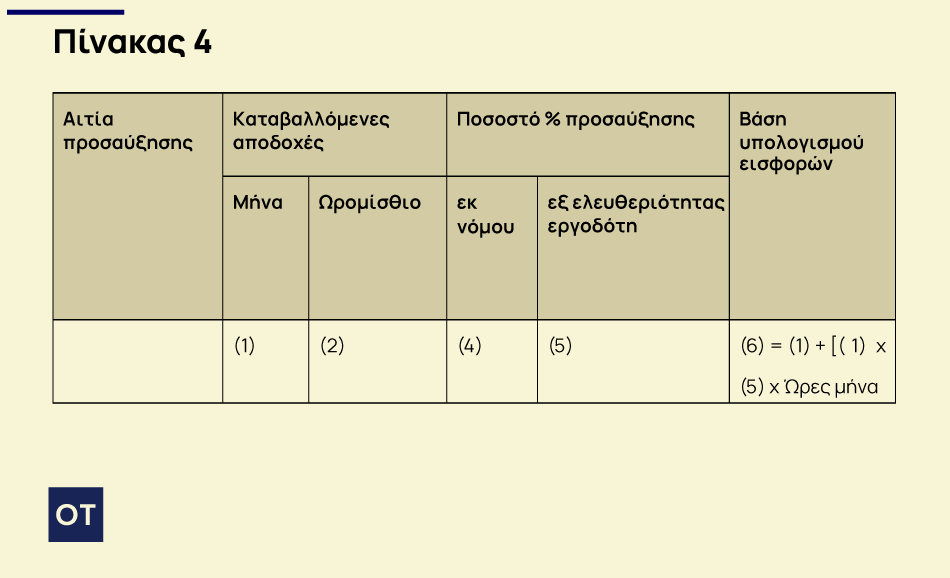

Υπολογισμός προσαυξήσεων υπερεργασίας και υπερωρίας. Κυριακών ή αργιών και επιδόματος νυκτερινής εργασίας.

Τόσο η αρχική διάταξη του άρθρου 41 του Ν. 5184/2025 όσο και η νέα, όπως αυτό αντικαταστάθηκε από το άρθρο 73 του ν. 5239/2025, η απαλλαγή των ασφαλιστικών εισφορών συνεχίζει να υπολογίζεται επί των ωρομισθίων όπως ορίζει πλέον το Π.Δ. 62/2025, που αντικατέστησε το ΠΔ 80/2022 και όπως ορίζουν οι αρχικές διατάξεις που κωδικοποιήθηκαν και με τους δύο κώδικες.

Οι διατάξεις αυτές προβλέπουν ότι

- επί του νόμιμου ωρομισθίου για τις προσαυξήσεις που υπολογίζονται λόγω νυχτερινής εργασίας και απασχόλησης τις Κυριακές και αργίες και

- επί του συμφωνηθέντος ωρομισθίου για τις ώρες υπερεργασίας – υπερωρίας.

Με την επαναδιατύπωση του άρθρου 41 του Ν. 5184/2025, η απαλλαγή από εισφορές καταλαμβάνει και την εξ ελευθεριότητας του εργοδότη χορήγηση προσαύξηση ως ποσοστό μεγαλύτερης του 75% για εργασία Κυριακής ή αργιών ή 25% για νυκτερινή απασχόληση υπολογιζόμενης πάντα επί των νομίμων αποδοχών και όχι επί των καταβαλλομένων, επί της διαφοράς έχουμε εισφορές δηλαδή οι εισφορές που αντιστοιχούν στο επιμίσθιο υπολογίζονται αποδίδονται κανονικά.

Ο πίνακας, που ακολουθεί δείχνει συνοπτικά την απαλλαγή ασφαλιστικών εισφορών, σε καθεστώς πλήρους απασχόλησης, για εργασία Κυριακής και αργιών καθώς και νυκτερινής απασχόλησης:

Ο πίνακας, που ακολουθεί δείχνει συνοπτικά την απαλλαγή ασφαλιστικών εισφορών, σε καθεστώς πλήρους απασχόλησης, για υπερεργασία ή υπερωριακή απασχόληση:

Παραδείγματα

Για την κατανόηση των παραπάνω, παραθέτουμε τα παρακάτω παραδείγματα, της εγκυκλίου, προσαρμοσμένα.

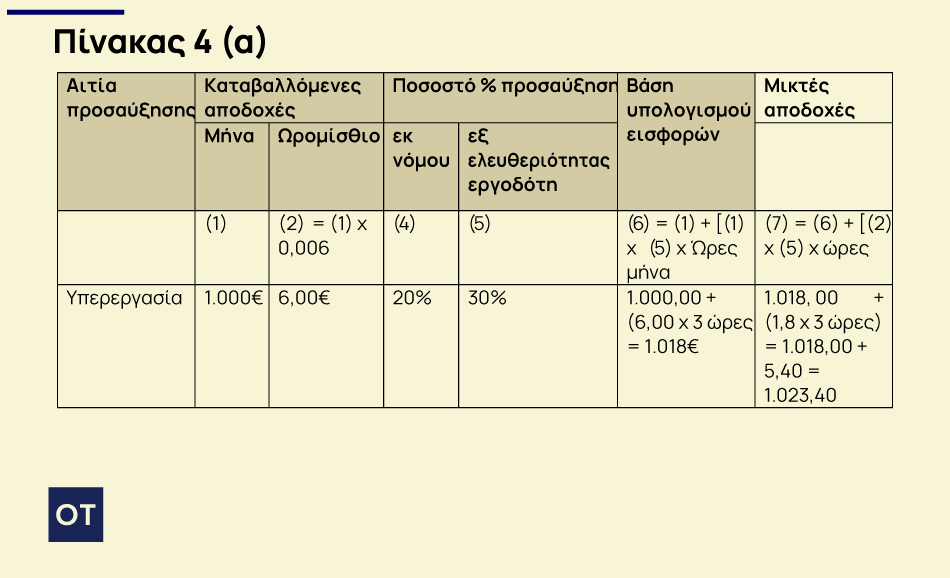

- i) Υπάλληλος γραφείου σε επιχείρηση, με ατομική σύμβαση εξαρτημένης εργασίας 40 ωρών την εβδομάδα (πλήρης απασχόληση) και μηνιαίες αποδοχές 1.000,00 €. Εκτάκτως, απασχολήθηκε τρεις (3) ώρες επιπλέον τη μία εβδομάδα (μία ώρα/μέρα). Η επιχείρηση έχει συμφωνήσει με την ατομική σύμβαση εργασίας ότι η προσαύξηση που θα χορηγείται για την υπερεργασία θα είναι 30%, αντί του νόμιμου 20% όπως προβλέπεται στο άρθρο 194 του Π.Δ. 62/25.

Εφαρμόζοντας τον πίνακα 4 έχουμε:

Επομένως, στην Α.Π.Δ. θα δηλωθεί το ποσό των αποδοχών που υπόκειται σε ασφαλιστικές εισφορές, δηλαδή το ποσό των 1.018,00€.

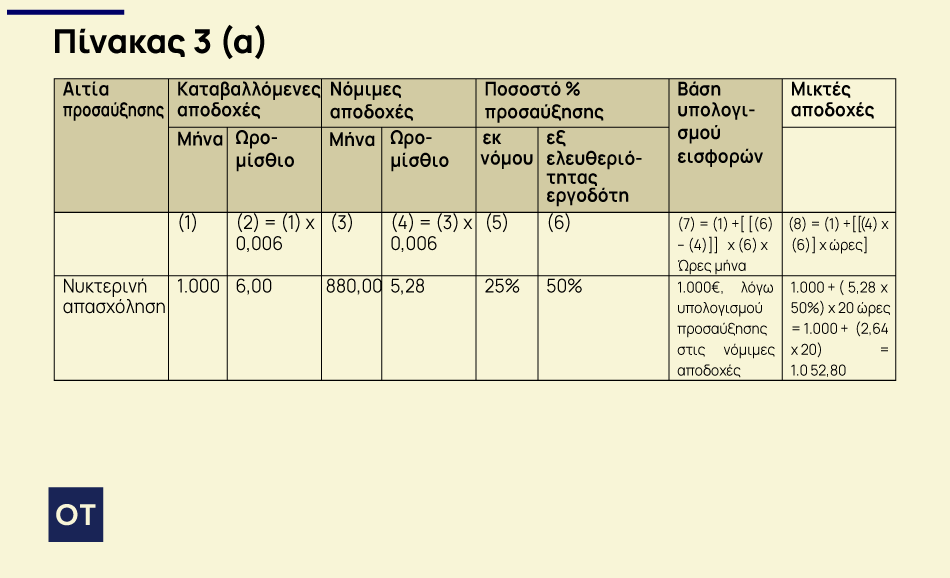

- ii) Ανειδίκευτος εργάτης άγαμος χωρίς προϋπηρεσία, απασχολείται καθημερινά σε βιομηχανία παραγωγής άρτου, η οποία διαθέτει Επιχειρησιακή Συλλογική Σύμβαση Εργασίας (Ε.Σ.Σ.Ε.), με πρωινό ωράριο 9:00π.μ. έως 5μ.μ., αλλά, εκτάκτως, απασχολήθηκε τρεις (3) φορές μέσα στο μήνα αντί για 9π.μ-5μ.μ., κατά τις νυχτερινές ώρες από της 22:00μ.μ μέχρι της 6:00π.μ.. Ο μηνιαίος μισθός είναι 1.000,00€. Επομένως, για τις τρεις ημέρες της νυχτερινής εργασίας πρέπει να υπολογιστεί με προσαύξηση, η οποία βάση της συγκεκριμένης Επιχειρησιακής Συλλογικής Σύμβασης Εργασίας, με 50%, αντί του νόμιμου 25% βάσει του άρθρου 150 του Π.Δ. 62/25.

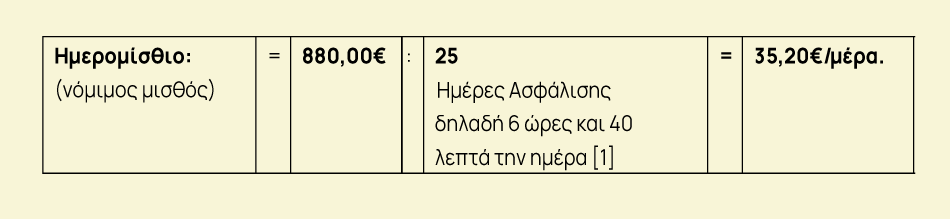

Επειδή η προσαύξηση για τη νυχτερινή εργασία υπολογίζεται επί των νόμιμων αποδοχών, υπολογίζουμε το ημερομίσθιο ως εξής:

[1] Το ωρομίσθιο για μισθό 880,00 είναι 880,00 χ 0,006 = 5,28 και για κάθε ημέρα ασφάλισης είναι 5,28 χ 6,67 = 35,22€.

Για τις τρεις (3) ημέρες νυχτερινής εργασίας, η προσαύξηση που αντιστοιχεί είναι: 35,20€*50%=17,60€/μέρα ή

5,28 €/ώρα χ 50% = 2,64 €/ώρα και για κάθε ημέρα ασφάλισης 2,64€ χ 6,67 ώρες = 17,61€/ημέρα

Συνολικές αποδοχές προσαύξησης είναι 17,60€*3 Η.Α. = 52,80€, οι οποίες απαλλάσσονται των ασφαλιστικών εισφορών ή 2,64€ χ (6,67 ώρες χ 3 ημέρες) = 2,64€ χ 20 ώρες = 52,80€

Οι συνολικές εισφορές θα υπολογιστούν μόνο για τον μηνιαίο μισθό των συμφωνημένων αποδοχών των 1.000,00€ και όχι και των επιπλέον αποδοχών της προσαύξησης ποσού 52,80€.

Και εφαρμόζοντας τον πίνακα 3, έχουμε:

Επομένως, στην ΑΠΔ θα δηλωθεί μόνο ο μηνιαίος μισθός, δηλ. 1.000,00€.

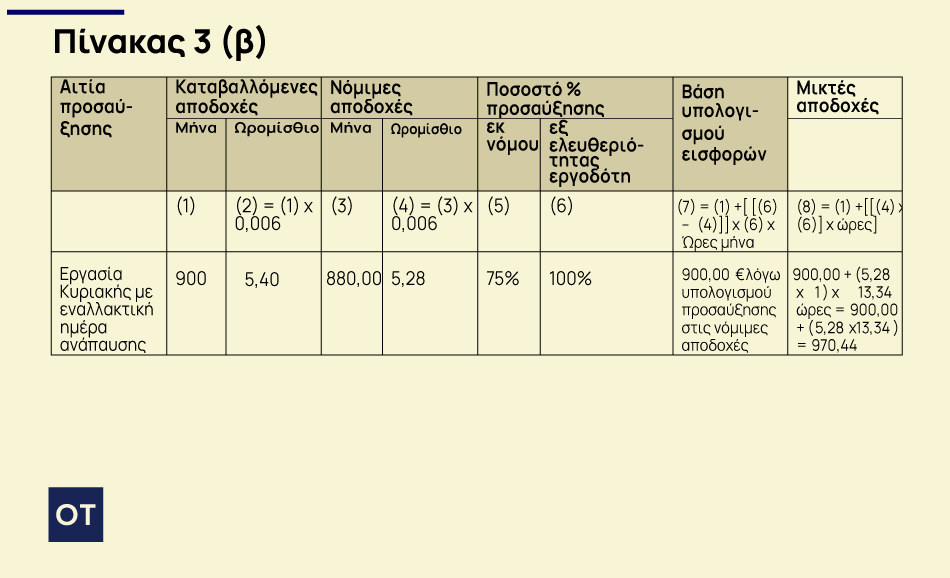

iii) Πωλήτρια σε εμπορικό κατάστημα απασχολήθηκε δύο (2) Κυριακές τον μήνα Δεκέμβριο. Η ατομική σύμβαση εργασίας ορίζει μηνιαίες αποδοχές 900,00€ και προσαύξηση 100% των αποδοχών (επί των νόμιμων αποδοχών) όταν απασχολούνται τις Κυριακές και στις εορτές, αντί του νόμιμου 75% που προβλέπεται στο άρθρο 219 του Π.Δ. 62/2025.

Διακρίνουμε τις παρακάτω περιπτώσεις:

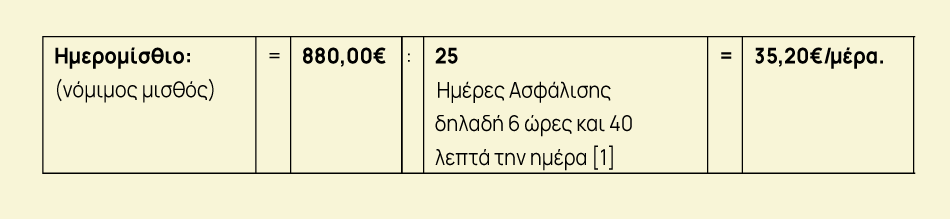

α) Επειδή η προσαύξηση για την εργασία κατά τις Κυριακές και τις αργίες υπολογίζεται επί των νόμιμων αποδοχών, υπολογίζουμε το ημερομίσθιο ως εξής:

[1] Το ωρομίσθιο για μισθό 880,00 είναι 880,00 χ 0,006 = 5,28 και για κάθε ημέρα ασφάλισης είναι 5,28 χ 6,67 = 35,22€.

Η προσαύξηση για την απασχόληση τις δύο (2) Κυριακές (από 6,67 ώρες) θα είναι επί των νόμιμων ημερήσιων αποδοχών: 35,20€*100%=35,20*2=70,40€.

ή

5,28 €/ώρα χ 100% = 5,28 €/ώρα και για κάθε Κυριακή που απασχολήθηκε είναι 5,28€ χ 6,67 ώρες = 35,21€/ημέρα

Συνολικές αποδοχές προσαύξησης είναι 35,40€ * 2 Κυριακές = 70,80€, οι οποίες απαλλάσσονται των ασφαλιστικών εισφορών ή 5,28€ χ (6,67 ώρες χ 2 ημέρες) = 5,28€ χ 13,34 ώρες = 70,44€

Σημειωτέων, λόγω της απασχόλησης της εργαζόμενης τις δύο (2) Κυριακές, δόθηκαν δύο ημέρες ανάπαυσης εντός των επόμενων εβδομάδων που απασχολήθηκε τις Κυριακές.

Οι συνολικές εισφορές θα υπολογιστούν μόνο για τον μηνιαίο μισθό των συμφωνημένων αποδοχών των 900,00€ και όχι και των επιπλέον αποδοχών της προσαύξησης ποσού 70,44€.

Και εφαρμόζοντας τον πίνακα 3, έχουμε:

Επομένως, το ποσό στο οποίο θα υπολογισθούν οι ασφαλιστικές εισφορές και θα δηλωθεί στην ΑΠΔ θα είναι μόνο ο μηνιαίος μισθός 900,00€, καθώς το ποσό της προσαύξησης 140,87€ απαλλάσσεται της καταβολής των εισφορών.

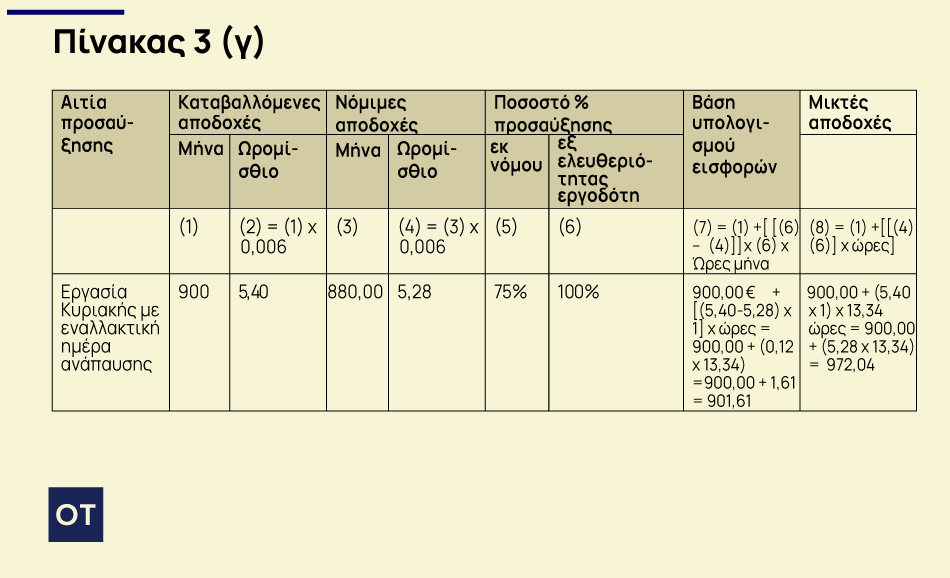

β) Αν ωστόσο, ο εργοδότης εξ ελευθεριότητας, αποφασίσει να χορηγήσει την προσαύξηση (100% στο ημερομίσθιο της Κυριακής) στον καταβαλλόμενο μισθό, τότε το ποσό που απαλλάσσεται των ασφαλιστικών εισφορών θα είναι το ανωτέρω (140,87 €), ενώ για το υπόλοιπο/τη διαφορά θα υπολογιστούν κανονικά οι ασφαλιστικές εισφορές, δηλαδή:

Ημερομίσθιο: 900,00€:25 Η.Α.=36,00€

Προσαύξηση: 36,00*100%=36,00€*2 (Κυριακές) = 72,00€

Η διαφορά προσαύξησης επί του καταβαλλόμενου και του νόμιμου: 72,00€-70,40€=1,60€ υπόκειται σε παρακράτηση ασφαλιστικών εισφορών.

ή εφαρμόζοντας τον πίνακα 3, έχουμε:

Επομένως, στην ΑΠΔ θα δηλωθεί ο μηνιαίος μισθός 900,00€ συν τη διαφορά της προσαύξησης επί του καταβαλλόμενου ωρομισθίου από το νόμιμο, ήτοι 1,60€ δηλ. 900,00€+1,60€=901,60€.

Επισημάνσεις

α) Από την έναρξη εφαρμογής της αρχικής διάταξης (06/03/25) οι αναλογίες των προσαυξήσεων νυχτερινής απασχόλησης, Κυριακής και αργιών που τυχόν θα συνυπολογιστούν στα ημερομίσθια δώρων (Δώρο Χριστουγέννων, Δώρο Πάσχα), ΔΕΝ θα υπόκεινται σε ασφαλιστικές εισφορές κατά τα ποσά που έχουν απαλλαγεί κατά τις μηνιαίες μισθοδοσίες. Επομένως, στην ΑΠΔ θα πρέπει να δηλωθούν τα ποσά των δώρων τα οποία έχουν υπολογισθεί βάσει των αποδοχών, οι οποίες είχαν παρακράτηση ασφαλιστικών εισφορών.

β) οι προσαυξήσεις που απαλλάσσονται των ασφαλιστικών εισφορών υπολογίζονται στο νόμιμο μισθό για την νυχτερινή απασχόληση και την απασχόληση κατά τις Κυριακές και αργίες, όπως προβλέπεται στα άρθρα 150 και 219 του Π.Δ. 62/2025, ενώ οι προσαυξήσεις που δίνονται στις υπερωρίες και την υπερεργασία είναι στον καταβαλλόμενο μισθό βάσει του αρ.194 του Π.Δ. 62/2025.

Συμπέρασμα

Επομένως, αν οι εργοδότες αποφασίσουν να υπολογίζουν τις προσαυξήσεις για τις περιπτώσεις της νυχτερινής απασχόλησης και των Κυριακών και αργιών στον καταβαλλόμενο και όχι στο νόμιμο μισθό, τότε για τη διαφορά της προσαύξησης που υπολογίστηκε στον καταβαλλόμενο από το νόμιμο μισθό, θα υπόκειται σε παρακράτηση ασφαλιστικών εισφορών.

Ζητήματα υπολογισμών ημερομισθίων, ωρομισθίων, ποσοστού προσαυξήσεων και σώρευσης αυτών ανά κατηγορία και λοιπά θέματα εργατικής νομοθεσίας, άπτονται του ελέγχου και της πληροφόρησης από τις αρμόδιες υπηρεσίες της Αρχής Επιθεώρησης Εργασίας.

Απλώς συμφωνία των αριθμών θεωρήσαμε τις ώρες 6,67 την ημέρα, θα υπολογίζονται επί των πραγματικών ωρών.

Έναρξη Ισχύος

Η έναρξη ισχύος του αρ. 73 του Ν. 5239/2025 σύμφωνα με την παρ.4 αρ.103 του ίδιου νόμου, αρχίζει από την πρώτη μέρα του επόμενου μήνα της δημοσίευσής του στην Εφημερίδα της Κυβερνήσεως, ήτοι από την 01/11/2025.

Ο Παλαιολόγος Ι. Λιάζος είναι Οικονομολόγος Σύμβουλος εργασιακών & Ασφαλιστικών