1.1. Εισαγωγή

Τα επιδόματα εορτών δεν επιτρέπεται να καταβληθούν σε είδος, αλλά μόνον σε χρήμα (άρθρο 10 της ΥΑ). Η ημερομηνία 31/12 αποτελεί δήλη ημέρα (ΑΠ 40/02 Oλ.) είναι δε το απώτερο χρονικό σημείο καταβολής του δώρου και για μισθωτούς των οποίων η σχέση εργασίας λύθηκε προ της 31ης Δεκεμβρίου (κατά το χρονικό διάστημα από 1.5 μέχρι την ημέρα καταβολής του Δώρου ήτοι 21.12. Φέτος, επειδή η 21.12 είναι Κυριακή η καταβολή του Δώρου πρέπει να γίνει μέχρι την Παρασκευή 19.12.2025 για τους εργαζόμενους με καθεστώς πενθήμερης απασχόλησης ή το Σάββατο 20.12.2025 για τους εργαζόμενους με σύστημα 6ήμερης απασχόλησης.).

Βάση υπολογισμού του δώρου αποτελούν οι καταβαλλόμενες αποδοχές της 10ης Δεκεμβρίου 2025, συγκεκριμένης δηλαδή ημερομηνίας.

Το δώρο Χριστουγέννων, όπως και το δώρο Πάσχα και το επίδομα αδείας, κατοχυρώθηκαν περαιτέρω με το άρθρο 1 της Εθνικής Γενικής ΣΣΕ του έτους 2010, για τους εργαζόμενους ιδιωτικού δικαίου σε όλη την ελληνική επικράτεια.

Οι διατάξεις του θεσμικού πλαισίου για τα δώρα εορτών είναι δημοσίας τάξεως και υπερισχύουν έναντι αντιθέτων όρων ΣΣΕ κλπ. (AΠ 7/92), με συνέπεια να μην επιτρέπεται και

· να είναι άκυρη κάθε αντίθετη ρητή ή σιωπηρή συμφωνία, καθώς και

· η παραίτηση του εργαζόμενου από την αξίωση καταβολής τους

H αξίωση λήψεως του δώρου στηρίζεται στον νόμο και σε περίπτωση άκυρης σύμβασης εργασίας (ΑΠ 186/19, ΑΠ 2202/14, AΠ 735/03).

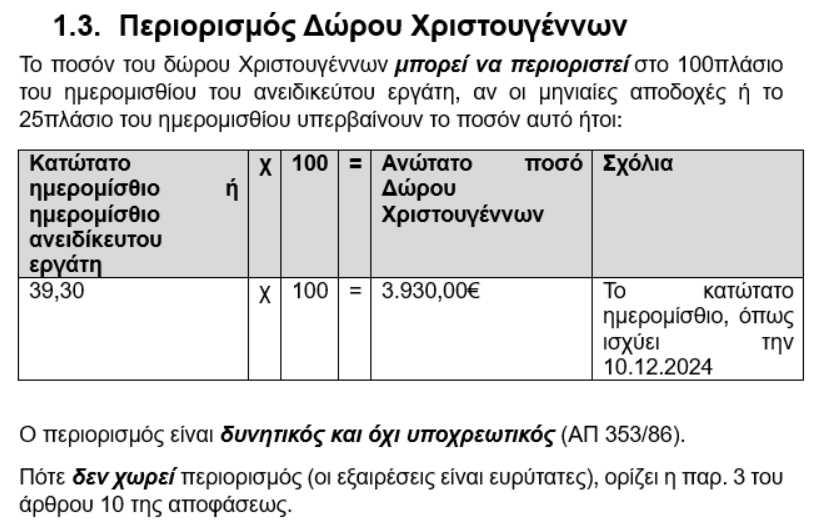

1.2. Υπολογισμός – «Πλαίσια» του δώρου – Προϋποθέσεις καταβολής – Βάση υπολογισμού – Περιορισμός – Ημερομηνία καταβολής – Εισφορές

1.2.1. Θεσμικό πλαίσιο

Για τα επιδόματα (δώρα) εορτών Πάσχα και Χριστουγέννων ισχύει το παρακάτω θεσμικό πλαίσιο:

· Η εκδοθείσα με εξουσιοδότηση του Ν. 1082/1980, ΥΑ 19040/81

· Οι διατάξεις περιλαμβάνονται στα άρθρα 142 επ. του Κώδικα Εργατικού Δικαίου (Π.Δ. 62/25 – ΦΕΚ 121/Α/25) και

· Παραλλήλως οι σχετικές με τα δώρα ρυθμίσεις ειδικότερων ΣΣE – ΔA.

1.2.2. Προϋποθέσεις καταβολής

Προϋπόθεση καταβολής επιδόματος Χριστουγέννων 2025 είναι η ύπαρξη απασχολήσεως (εργασιακής σχέσεως) του μισθωτού μέσα στο χρονικό διάστημα από 1.5.2025 μέχρι 31.12.2025.

1.2.2.1. Ολόκληρο το δώρο (1 μηνιαίος μισθός, για όσους αμείβονται με μηνιαίο μισθό και 25 ημερομίσθια για όσους αμείβονται με ημερομίσθιο

Ολόκληρο το δώρο (1 μηνιαίος μισθός, για όσους αμείβονται με μηνιαίο μισθό και 25 ημερομίσθια για όσους αμείβονται με ημερομίσθιο) δικαιούνται να λάβουν όσοι έχουν απασχοληθεί καθ’ όλο αυτό το διάστημα ήτοι 245 ημέρες αλλά και όσοι απασχολήθηκαν 238, 239, 240, 241, 242, 243 ή 244 ημέρες.

Το τελευταίο προκύπτει από το άρθρο 1 παρ. 3 της απόφασης που ορίζει τον τρόπο υπολογισμού του επιδόματος Χριστουγέννων για όσους δεν απασχολήθηκαν καθ’ όλο το διάστημα από 1.5.2025 μέχρι 31.12.2025 (ανά 19 ημέρες 2 ημερομίσθια, βλέπε στην συνέχεια).

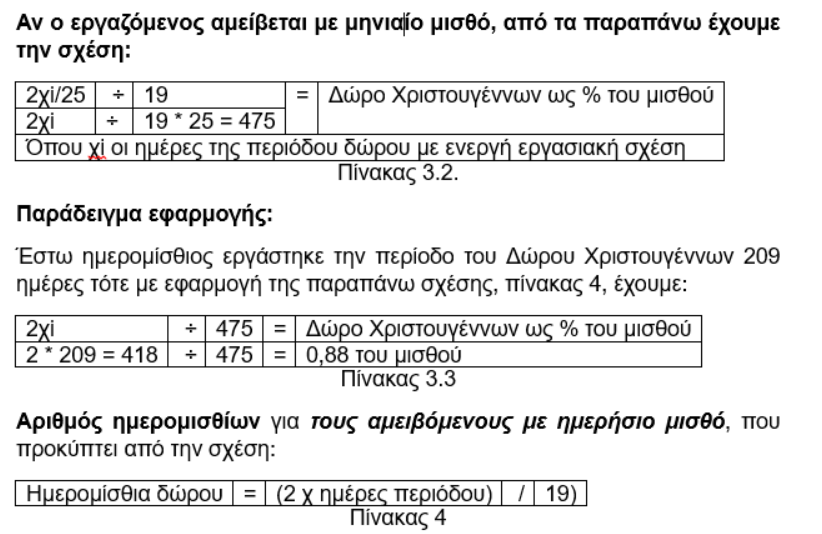

1.2.2.2. Μέρος του δώρου ίσο με 2 ημερομίσθια ή 2/25 του μηνιαίου μισθού για κάθε 19 ημέρες διαρκείας της εργασιακής σχέσεως

Μέρος του δώρου ίσο με 2 ημερομίσθια ή 2/25 του μηνιαίου μισθού για κάθε 19 ημέρες διαρκείας της εργασιακής σχέσεως μέσα στο διάστημα από 1.5.2025 μέχρι 31.12.2025 θα πάρουν όσοι από τούς μισθωτούς δεν έχουν απασχοληθεί όλο το χρονικό διάστημα αυτό (245 ημέρες) ή επί 238 τουλάχιστον ημέρες αυτού.

Για χρονικό διάστημα μικρότερο των 19 ημερών καταβάλλεται ανάλογο κλάσμα.

Το 19ήμερο υπολογίζεται με το ημερολόγιο, χωρίς να αφαιρούνται οι Κυριακές και εορτές που εμπίπτουν στο διάστημα από 1.5.2025 μέχρι 31.12.2025.

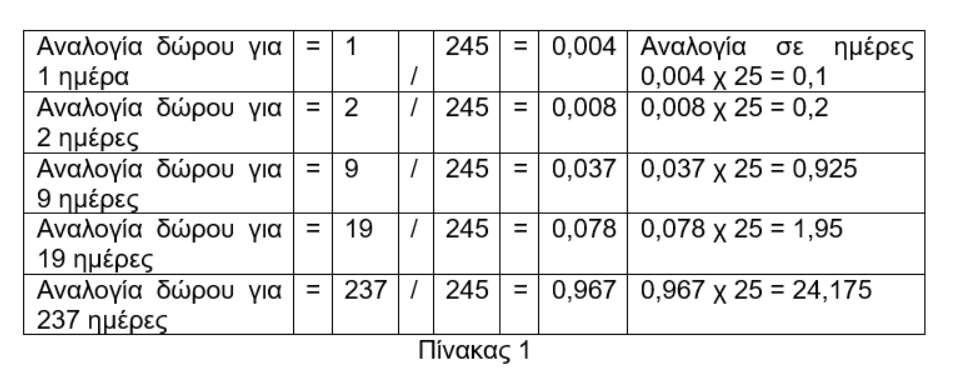

Με βάση το γράμμα του Ν. 1082/1980 ο ορθότερος και με ακρίβεια υπολογισμός θα ήταν αν γινόταν με βάση τις 245 ημέρες της περιόδου από 1.5 μέχρι 31.12. Δηλαδή για 1 ημέρα 1/245 του δώρου, για 2 ημέρες 2/245 κ.ο.κ., όπως πίνακας:

Αντ’ αυτού, με την ΥΑ 19040/81, υιοθετήθηκε η σχέση για 19 ημέρες περιόδου δώρου 2 ημερομίσθια ή 2/25 δώρου και από την σχέση αυτή προκύπτει το πλήρες δώρο (25 ημερομίσθια ή ένας μισθός) αντιστοιχεί στις 237,5 ημέρες.

Η σχέση «ανά 19 : 2» και οι 237,5 ημέρες, προκύπτει, με την σκέψη ότι το διάστημα είναι 245 ημέρες ενώ το αντιστοιχούν στο διάστημα αυτό ποσόν του δώρου είναι 25 ημερομίσθια (ή 1 μισθός).

Από την σχέση 245/25 έχουμε 9,8 δεδομένου ότι αναζητείτο ακέραιο αριθμός έγινε προσέγγιση με το 9,5 ως πηλίκον που διπλασιαζόμενο δίνει ακέραιο αριθμό τότε έχουμε χ/25 = 9,5 ήτοι χ = 9,5 * 25 = 237,5 και έτσι προέκυψε η σχέση, που προβλέπει η ΥΑ 19040/1981 ανά 19 ημέρες οφείλονται 2 ημερομίσθια ή 2/25 του μισθού.

Ο αριθμός 19 πολλαπλασιαζόμενος επί 25 δίδει ως γινόμενο τον αριθμό 475.

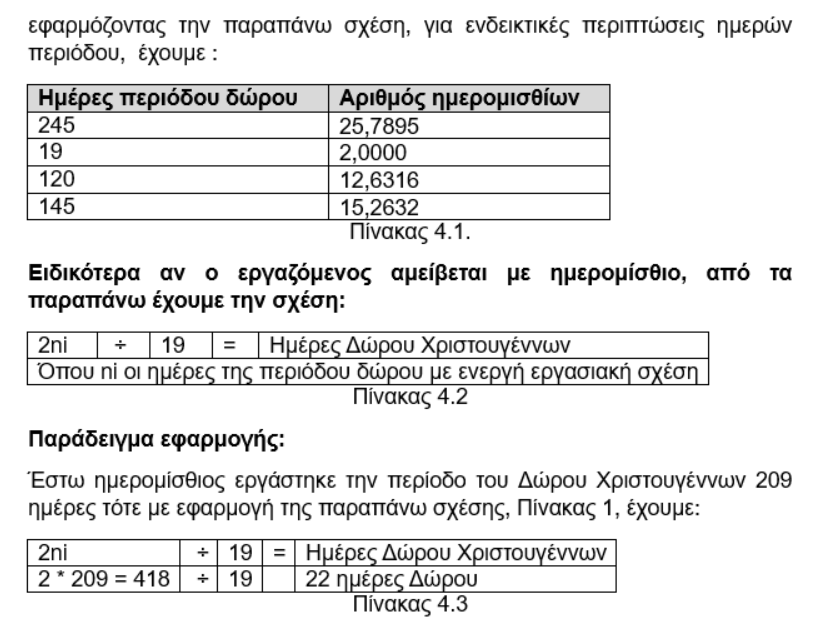

1.2.3. Χρόνοι που λαμβάνονται υπόψη για τον υπολογισμό των Δώρων

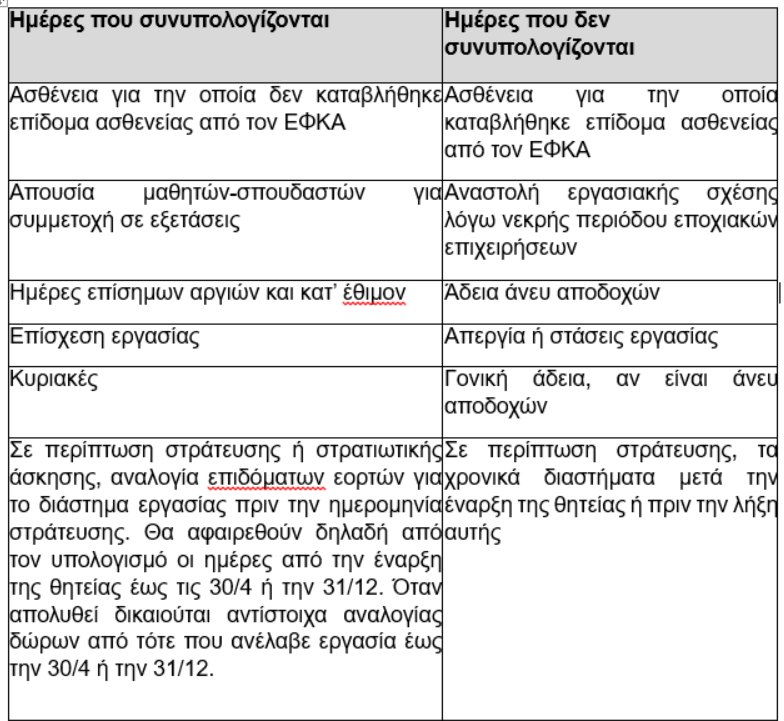

Σύμφωνα με την Υπουργική Απόφαση 19040/1981, καθώς και με βάση τη λοιπή σχετική νομοθεσία και νομολογία, παρατίθεται πίνακας με ενδεικτικές περιπτώσεις ο χρόνος των οποίων αφαιρείται ή δεν αφαιρείται από το χρόνο εργασιακής σχέσης προκειμένου να υπολογιστεί το Δώρο Χριστουγέννων.

Ειδικότερα:

α) Δεν αποτελούν χρόνο απασχολήσεως αλλ’ αφαιρούνται από τις 245 ημέρες του διαστήματος, οι ημέρες απουσίας των μισθωτών λόγω αδείας άνευ αποδοχών, αδικαιολογήτου απουσίας, αναστολής συμβάσεων εργασίας από οποιαδήποτε αιτία, λόγω απεργίας ή στάσεων εργασίας, ασθενείας, εφ’ όσον οι μισθωτοί επιδοτήθηκαν από τον ασφαλιστικό Οργανισμό, στράτευσης (εκτός από το διάστημα που ο μισθωτός απασχολήθηκε στον εργοδότη, είτε διότι στρατεύθηκε μετά από την 1.5.2025, είτε διότι επέστρεψε από τον στρατό πριν από την 31.12.2025 σχετική η παρ 4 του άρθρου 2 της αποφάσεως καθώς και λόγω γονικής αδείας και μετά από το άρθρο 28 του Ν. 4808/21, με το οποίο προβλέπεται η επιδότηση από τον ΟΑΕΔ για τους 2 πρώτους μήνες της 4μηνης αδείας, 9μήνου ειδικής αδείας μητρότητας, και συνδικαλιστικής αδείας, εφ’ όσον η τελευταία είναι άνευ αποδοχών (σχετικό το άρθρο 90 του Ν. 4808/21.

β) Αντιθέτως θεωρούνται ως χρόνος κανονικής απασχολήσεως και συνυπολογίζονται για την εξεύρεση του δώρου οι ημέρες ασθενείας για τις οποίες δεν υπήρξε επιδότηση από τον ασφαλιστικό Οργανισμό, μεταξύ των οποίων και τα τριήμερα. Δεν υπάρχει υποχρέωση του εργοδότη να συμπληρώσει το ποσόν που χορηγείται από τον Ασφαλιστικό Οργανισμό ως δώρο για τις (μη συνυπολογιζόμενες για τον εργοδότη) ημέρες ασθενείας. Επίσης, με ρητή διάταξη της YA 19040/81 (άρθρ. 1 παρ. 4 εδ. β’) οι ημέρες υποχρεωτικής αποχής των γυναικών – μισθωτών πριν και μετά τον τοκετό (8 εβδομάδες πριν και 9 εβδομάδες μετά, σύμφωνα με το άρθρο 7 της από 23-5-2000 ΕΓΣΣΕ), αλλά και το επί πλέον διάστημα που χορηγείται ως παράταση της αδείας τοκετού, όταν ο τοκετός πραγματοποιείται σέ χρόνο μεταγενέστερο από τον πιθανολογηθέντα.

Τα παραπάνω, περιλαμβάνονται στον πίνακα που ακολουθεί:

1.2.4. Υπολογισμός του δώρου

Για τον υπολογισμό του δώρου λαμβάνεται υπ’ όψη

· ο τρόπος αμοιβής του μισθωτού (με μηνιαίο μισθό, ημερομίσθιο, ωρομίσθιο, ποσοστά κ.λπ.) και

· όχι η ιδιότητα του ως υπαλλήλου ή εργατοτεχνίτη.

Ειδικότερα:

α) Για όσους αμείβονται με μισθό ή ημερομίσθιο, ο υπολογισμός του δώρου προβλέπεται από το άρθρο 1 της ΥΑ 19040/81.

i. Όλοι οι μισθωτοί που αμείβονται με μισθό ή με ημερομίσθιο και εργάζονται είτε με πλήρη, είτε με μερική απασχόληση και έχουν σύμβαση εργασίας είτε ορισμένου, είτε αορίστου χρόνου, δικαιούνται από τους εργοδότες τους Δώρο Χριστουγέννων ίσο με ένα μηνιαίο μισθό για τους αμειβόμενους με μισθό και με 25 ημερομίσθια για τους αμειβόμενους με ημερομίσθιο.

ii. Το Δώρο Χριστουγέννων καταβάλλεται στο ακέραιο εφ’ όσον η σχέση εργασίας των μισθωτών με τον εργοδότη είχε διάρκεια ολόκληρη τη χρονική περίοδο, δηλαδή από 1ης Μαΐου μέχρι 31ης Δεκεμβρίου κάθε χρόνου ήτοι η περίοδος αυτή περιλαμβάνει 245 ημερολογιακές ημέρες.

Οι ημέρες που λαμβάνονται υπόψη, στην συνέχεια 1.2.3..

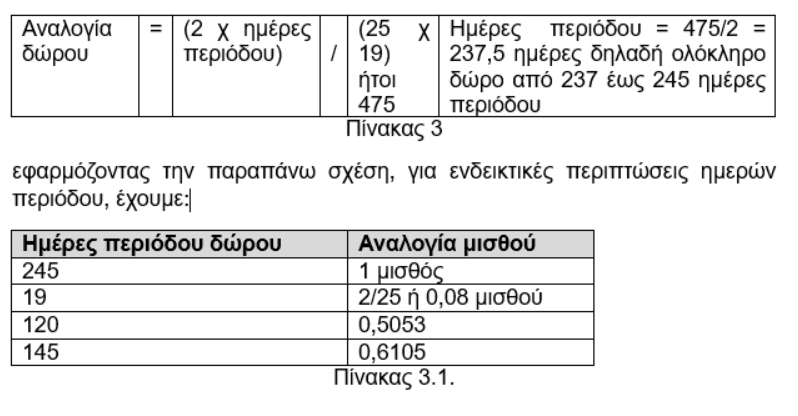

iii. Όσοι από τους παραπάνω μισθωτούς τους δεν έχουν συμπληρώσει το παραπάνω χρονικό διάστημα, δικαιούνται αναλογίας του Δώρου Χριστουγέννων, η οποία υπολογίζεται, ανάλογα με το συμφωνημένο τρόπο αμοιβής, για κάθε δεκαεννέα (19) ημέρες διάρκειας της εργασιακής σχέσης, σε:

· ποσό ίσο με 2/25 του μηνιαίου μισθού ή

· δύο (2) ημερομίσθια.

Για χρονικό διάστημα μικρότερο του 19ημέρου καταβάλλεται:

Ανάλογο κλάσμα μισθού για τους αμειβόμενους με μηνιαίο μισθό, που προκύπτει από την σχέση:

i. Δώρο Χριστουγέννων ανάλογο με το χρόνο που διήρκεσε η εργασιακή σχέση, δικαιούνται και οι μισθωτοί που έχουν ήδη αποχωρήσει από την εργασία τους κατά το χρόνο καταβολής του δώρου, είτε γιατί απολύθηκαν από τον εργοδότη τους, είτε γιατί αποχώρησαν οικειοθελώς, με βάση τους πίνακες 1 και 2 πιο πάνω.

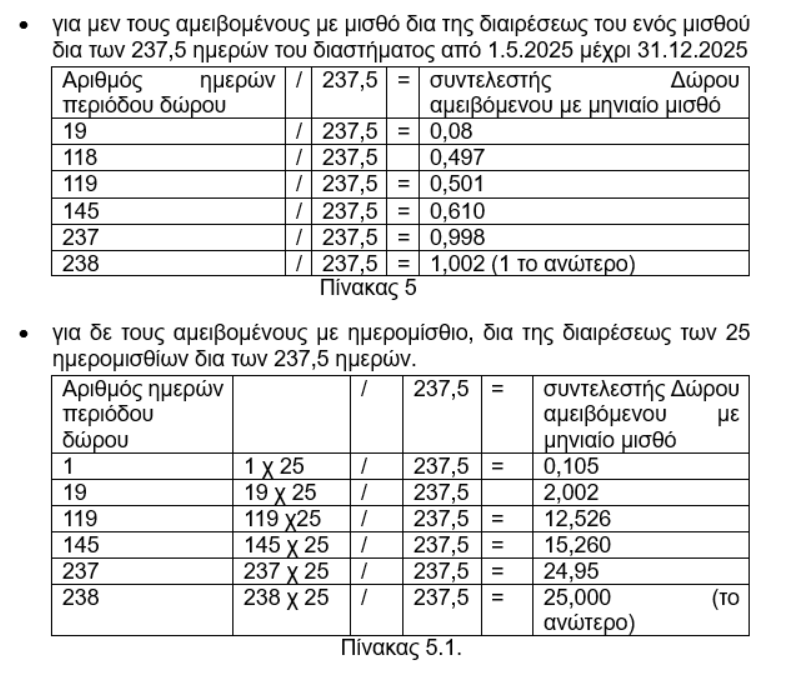

Για τον υπολογισμό του (μειωμένου) δώρου όσων δεν απασχολήθηκαν καθ’ όλο το διάστημα από 1.5.2025 μέχρι 31.12.2025 μπορούν να εφαρμοστούν 2 διαφορετικοί συντελεστές, σε πίνακες που κυκλοφορούν στο διαδικτυο:

· ένας για όσους αμείβονται με μισθό και

· ένας για όσους αμείβονται με ημερομίσθιο.

Το δώρο είναι ίσο με το γινόμενο του καταβαλλομένου μισθού ή ημερομισθίου επί τον αριθμό που αντιστοιχεί στις ημέρες διαρκείας της εργασιακής σχέσεως.

Ο συντελεστής εξευρίσκεται:

1.2.5. Βάση υπολογισμού του δώρου

1.2.5.1. Γενικά για την βάση υπολογισμού του Δώρου

Βάση υπολογισμού του δώρου αποτελούν οι καταβαλλόμενες αποδοχές της 10ης Δεκεμβρίου 2025, συγκεκριμένης δηλαδή ημερομηνίας (AΠ 1485/07).

Για τους μισθωτούς των οποίων η σχέση εργασίας λύθηκε προ της 10ης Δεκεμβρίου, λαμβάνονται υπ’ όψη οι αποδοχές της ημέρας λύσεως της σχέσεως.

Μεταγενέστερη της ημερομηνίας αυτής αύξηση αποδοχών δεν λαμβάνεται υπ’ όψη.

Σε περίπτωση όμως μεταγενέστερης αυξήσεως των αποδοχών λόγω καταρτίσεως νέας ΣΣΕ, ΔΑ ή ΥΑ με αναδρομική ισχύ πριν από την 10η Δεκεμβρίου ή την ημερομηνία λύσεως της σχέσεως, πρέπει να καταβληθεί η διαφορά μεταξύ του ποσού του δώρου που καταβλήθηκε και εκείνου που οφείλεται βάσει των αυξημένων αποδοχών (άρθρο 3 παρ. 3).

1.2.5.2. Περίπτωση ύπαρξης δύο συμβάσεων (πλήρους και μερικής απασχολήσεως

Για την περίπτωση υπάρξεως δύο συμβάσεων (πλήρους και μερικής απασχολήσεως) μέσα στο διάστημα 1.5 έως 31.12., θα μπορούσε να ληφθούν υπ’ όψη για μεν το πρώτο διάστημα οι αποδοχές πλήρους απασχολήσεως, της τελευταίας ημέρας της συμβάσεως πλήρους απασχολήσεως κατά την οποία «λύεται» η πρώτη σχέση, ενώ για το δεύτερο διάστημα, οι αποδοχές της μειωμένης απασχολήσεως της 10ης Δεκεμβρίου 2025.

Δεν θα ήταν ασφαλές όμως να ενεργήσουμε κατ’ αυτό τον τρόπο αν προηγήθηκε η σύμβαση μειωμένης απασχολήσεως, ενώ κατά την 10η Δεκεμβρίου ο μισθωτός προσέφερε εργασία με πλήρη απασχόληση και πλήρεις αποδοχές, διότι στην περίπτωση αυτή ο μισθωτός θα ελάμβανε μικρότερο δώρο (από το εξευρισκόμενο βάσει των πλήρων αποδοχών της 10ης Δεκεμβρίου για όλο το διάστημα), δεν έχει δε διαπλασθεί σχετική νομολογία επί του ζητήματος αυτού (βλ. και Εγγρ. Yπ. Εργασίας ΔEN 2015 σ. 1381).

1.2.5.3. Οι τακτικές αποδοχές ως βάση υπολογισμού του δώρου

Το δώρο υπολογίζεται επί του συνόλου των τακτικών αποδοχών (ΑΠ 137/23, ΑΠ 52/17, AΠ 1485/07, την ΣΕ 4375/95).

Μεταξύ άλλων τακτικές αποδοχές, κατά τη νομολογία, αποτελούν και:

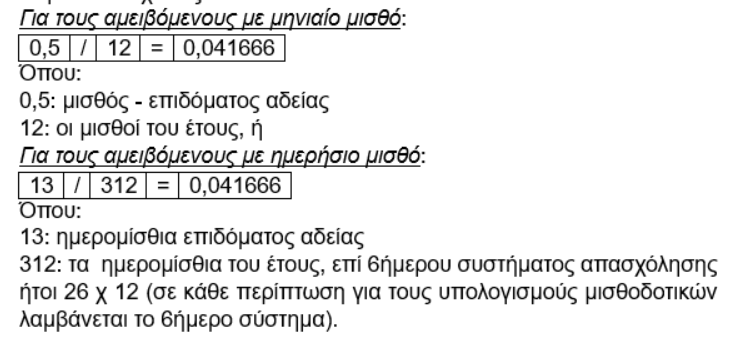

· α) Το επίδομα αδείας. Για τον υπολογισμό στο δώρο, της αναλογίας για το επίδομα αδείας, θα πολλαπλασιασθή το συνολικό ποσόν του δώρου που δικαιούται ο μισθωτός, επί τον συντελεστή 0,041666.

Επισημαίνεται ότι ο συντελεστής αυτός (0,041666) εξευρίσκεται από τις παρακάτω σχέσεις:

· β) Οι προσαυξήσεις για τακτική απασχόληση κατά Κυριακές, εξαιρετέες εορτές ή νύκτα (AΠ 550/08, ΑΠ 659/03, ΑΠ 1449/02, ΑΠ 1318/ 84).

Δεν υπολογίζεται και το ημερομίσθιο ή το 1/25 του μισθού – αμοιβή της Κυριακής που παίρνει ο μισθωτός, έστω και τακτικά, όταν για την εργασία της Κυριακής δεν του χορηγείται αναπληρωματική ανάπαυση κατ’ άλλη ημέρα της εβδομάδος, διότι κατά τη νομολογία το ποσόν αυτό αποτελεί αποζημίωση και όχι αποδοχές. (ΑΠ 1995/84 και ΑΠ 1568/99).

· γ) Η πρόσθετη αμοιβή για πρόσθετη τακτική εργασία του μισθωτού (ΑΠ 1084/85) και για τακτική εργασία κατά την 6η ημέρα της εβδομάδος (Σάββατο) επί πενθημέρου (ΑΠ 703/2002). Δεν λαμβάνεται υπ’ όψη για το δώρο η αμοιβή της 6ης ημέρας, όταν η απασχόληση γίνεται κατά παράβασιν του πενθημέρου (ΑΠ 493/19).

· δ) Η αμοιβή (ωρομίσθια και προσαυξήσεις) για τακτική απασχόληση υπερεργασίας (ΑΠ 702 και 703/02, ΑΠ 588/93).

· ε) Η αμοιβή (ωρομίσθια και προσαυξήσεις) για τακτική και νόμιμη υπερωριακή εργασία (AΠ 1241/07 και εγγρ. του Yπ. Εργασίας).

· στ) Τα οδοιπορικά, όταν η αμοιβή γι’ αυτά δεν εξαρτάται από την πραγματοποίηση μετακινήσεων και ο μισθωτός δεν υποχρεούται σε απόδοση λογαριασμού, το επίδομα παραγωγικότητας (PRIM) (ΑΠ 505/80), οι δωροεπιταγές κ.λπ. (ΑΠ 52/17), το ποσόν που καταβάλλεται τακτικά προς αντιμετώπιση των εξόδων μισθωτού που απασχολείται σε απομακρυσμένη περιοχή, η παροχή που χορηγείται τακτικώς για τη μετάβαση στον τόπο εργασίας και εκείνη που χορηγείται σε όσους δεν απουσιάζουν αυθαιρέτως.

Δεν αποτελούν αποδοχές τα έξοδα κινήσεως και παραστάσεως συνδεόμενα με πραγματική άσκηση ορισμένων καθηκόντων (βλ. AΠ 825/06, και AΠ 12/07 Oλομ.).

· ζ) Η αποζημίωση εκτός έδρας, μόνον όταν καταβάλλεται τακτικά κάθε μήνα και όχι όταν καταβάλλεται για αντιμετώπιση των αυξημένων δαπανών λόγω πραγματοποιήσεως διανυκτερεύσεων εκτός έδρας (ΑΠ 364/95 και ΑΠ 1995/86 – AΠ 45/06).

· η) Το επίδομα ισολογισμού (σε όσους εξακολουθεί να χορηγελιται) υπολογίζεται στο δώρο, για μεν τις περιπτώσεις επιχειρήσεων με συνολικό αριθμό Λογιστών και βοηθών άνω των 3 ή των 4 ατόμων (κατά την ομοιοεπαγγελματική ΣΣE Λογιστών, η οποία έχει λήξει την 31.12.09 και μόνο για όσες επιχειρήσεις συνεχίζουν να εφαρμόζουν πλήρως τις εν λόγω ΣΣΕ)), πάντοτε, για δε τις λοιπές περιπτώσεις, εφ’ όσον καταβάλλεται τακτικώς κάθε έτος, δηλαδή ο συγκεκριμένος μισθωτός απασχολείται μονίμως, ευθέως και αμέσως με την κατάρτιση του ισολογισμού. Επισημαίνεται ότι το επίδομα αυτό δεν επιζεί κατά την μετενέργεια της ΣΣΕ ή ΔΑ που έληξε ή καταγγέλθηκε (βλ. και την Σ.τ.Ε. 2307/14).

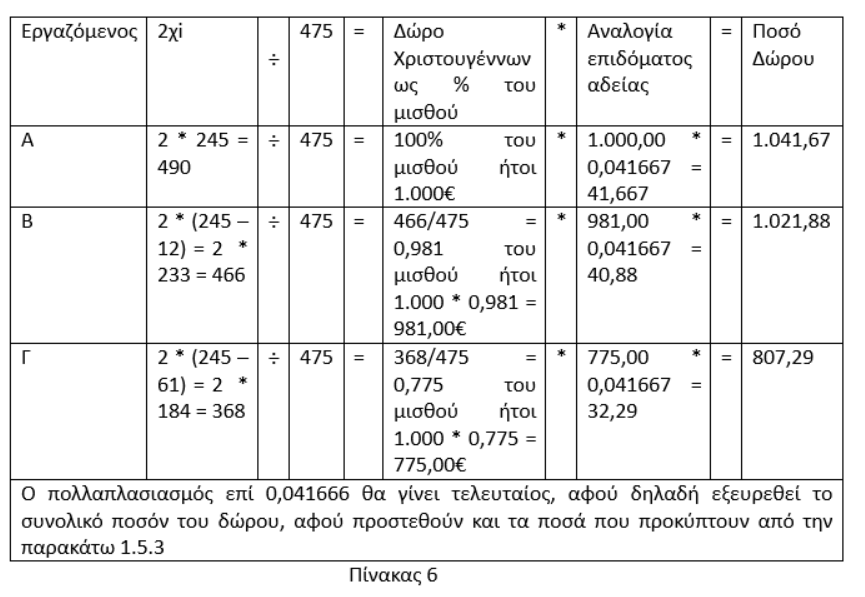

1.2.6. Αμειβόμενοι με μηνιαίο μισθό – Παραδείγματα

Έστω εργαζόμενοι με μηνιαίο μισθό 1.000€ χωρίς πρόσθετη απασχόληση και

Α: χωρίς απουσίες την περίοδο του Δώρου

Β: Με ενεργό σύμβαση ολόκληρη την περίοδο και ασθένεια 15 ημερών εκ των οποίων επιδοτούμενες οι 12 ημέρες. Συνεπώς ημέρες περιόδου 245 – 12 (επιδοτούμενες ημέρες ασθενείας).

Γ: Με πρόσληψη την 1.7.2024. Συνεπώς 245 ημέρες – 61 ημέρες (Μάϊος και Ιούνιος) = 184 ημέρες.

Αν εφαρμόσουμε την σχέση (Πίνακες 4 & 5) έχουμε, ανά εργαζόμενο, όπως φαίνονται στον πίνακα.

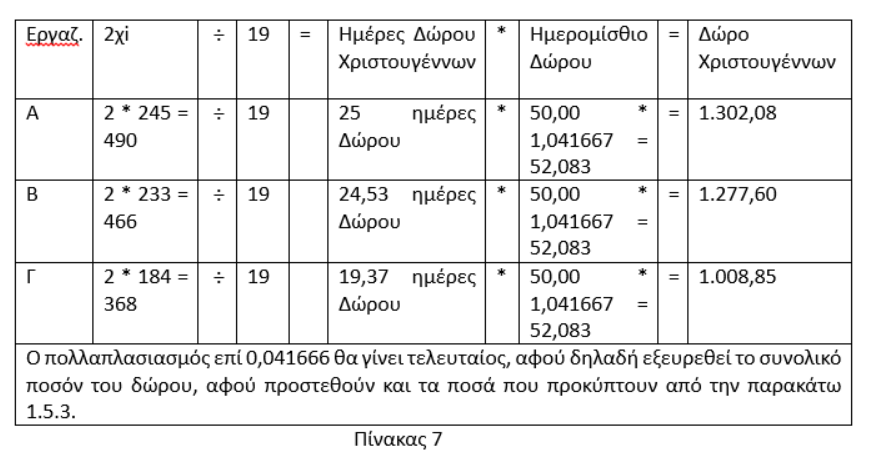

1.2.7 Αμειβόμενοι με ημερομίσθιο Παραδείγματα

Έστω εργαζόμενοι με μηνιαίο μισθό 50€ χωρίς πρόσθετη απασχόληση και

Α: χωρίς απουσίες την περίοδο του Δώρου

Β: Με ενεργό σύμβαση ολόκληρη την περίοδο και ασθένεια 15 ημερών εκ των οποίων επιδοτούμενες οι 12 ημέρες. Συνεπώς ημέρες περιόδου 245 – 12 (επιδοτούμενες ημέρες ασθενείας) = 233.

Γ: Με πρόσληψη την 1.7.2024. Συνεπώς 245 ημέρες – 61 ημέρες (Μάϊος και Ιούνιος) = 184 ημέρες.

Αν εφαρμόσουμε την σχέση (Πίνακες 2 & 3) έχουμε, ανά εργαζόμενο, όπως φαίνονται στον πίνακα.

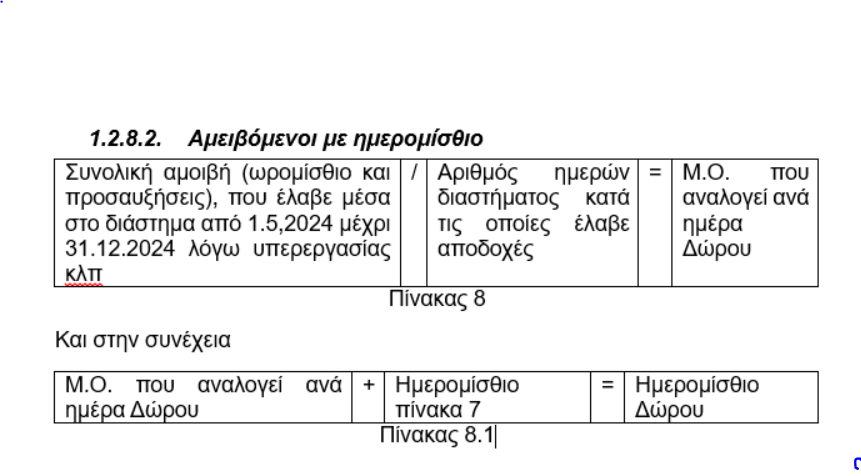

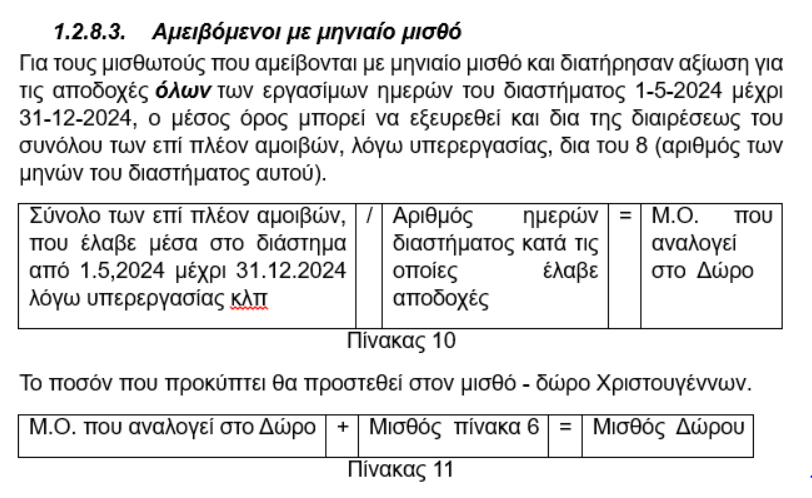

1.2.8. Υπολογισμός Δώρου ή/και πρόσθετων αναλογιών

1.2.8.1. Γενική αρχή

Για τους μισθωτούς που έχουν, εκτός από την υπερεργασία και υπερωρία, και απασχόληση κατά Κυριακές, εορτές και νύκτες, μέσα στο διάστημα από 1-5-2024 μέχρι 31-12-2024, μπορεί να γίνει ο υπολογισμός κατά τρόπο ενιαίο.

Τα επί πλέον ποσά που ο μισθωτός λαμβάνει στο δώρο του λόγω τακτικής απασχολήσεως κατά Κυριακές, εορτές, νύκτες ή λόγω τακτικής υπερεργασίας και τακτικής νομίμου υπερωρίας κατά το διάστημα από 1.5.2024 μέχρι 31.12-.024 δεν αποτελούν στην πραγματικότητα «επί πλέον δώρο», παρά το ότι υπολογίζονται στο ποσόν του δώρου, αλλά προσαύξηση του ημερομισθίου ή του μισθού, βάσει του οποίου υπολογίζεται το δώρο.

Δεν υπάρχει, δηλαδή, παράβαση του άρθρου 6 της αποφάσεως, κατά το οποίο το συνολικό ποσόν του επιδόματος Χριστουγέννων δεν μπορεί, σε καμμία περίπτωση, να υπερβαίνη τον ένα μισθό ή τα 25 ημερομίσθια όριο που ισχύει και σε περίπτωση μερικής απασχόλησης (Αλλ. ΔΕΝ 2024 σ. 734). Άλλωστε το άρθρο 6 παραπέμπει στα άρθρα 3 και 4 για τον προσδιορισμό των αποδοχών, βάσει των οποίων υπολογίζεται το δώρο.

1.4. Δήλη ημέρα καταβολής του Δώρου Χριστουγέννων – Κυρώσεις μη καταβολής

1.4.1. Δήλη ημέρα καταβολής του Δώρου Χριστουγέννων

Η καταβολή του επιδόματος Χριστουγέννων θα γίνει μέχρι της 21ης Δεκεμβρίου. Ο εργοδότης όμως μπορεί να αφαιρέσει από το συνολικό ποσόν και να καταβάλει αργότερα, μέχρι 31 Δεκεμβρίου, το ποσόν που αντιστοιχεί στο διάστημα από 21 Δεκεμβρίου μέχρι 31 Δεκεμβρίου.

Τα επιδόματα εορτών δεν επιτρέπεται να καταβληθούν εις είδος, αλλά μόνον εις χρήμα (άρθρο 10).

Η ημερομηνία 31/12 αποτελεί δήλη ημέρα (ΑΠ 40/02) είναι δε το απώτερο χρονικό σημείο καταβολής του δώρου και για μισθωτούς των οποίων η σχέση εργασίας λύθηκε προ της 31ης Δεκεμβρίου (κατά το χρονικό διάστημα από 1/5 και εφ’ εξής).

Μπορεί να χορηγηθεί και τμηματικώς (δηλαδή να καταβάλλεται διακεκριμένα με τις αποδοχές κάθε μήνα), κατόπιν συμφωνίας, σχετική η ΑΠ 392/2005, καθώς και Έγγρ. 42633/18.

1.4.2. Κυρώσεις μη καταβολής

Τα επιδόματα εορτών αποτελούν αποδοχές και η μη καταβολή τους συνεπάγεται ποινικές κυρώσεις κατά τον ΑΝ 690/45 και τον Ν. 3996/11.

Όπως ήδη αναφέρθηκε το απώτερο χρονικό σημείο καταβολής του επιδόματος Χριστουγέννων είναι η 31η Δεκεμβρίου, ο εργοδότης καθίσταται υπερήμερος και υπόκειται στις ποινικές κυρώσεις από την επομένη του χρονικού αυτού σημείου ημέρα ήτοι από την 1 Ιανουαρίου και μετά.

1.5. Υποβολή ΑΠΔ και Καταβολή Εισφορών

Η προθεσμία καταβολής του συνόλου των εισφορών ΙΚΑ για το δώρο του έτους 2025 είναι μέχρι τέλους Φεβρουαρίου 2026 (Γ.E. A20/251).

Το δώρο υποβάλλεται με την AΠΔ Ιανουαρίου (ΓE E40/535/15)

Επισήμανση. Η απαλλαγή των αμειβομένων με την ΕΓΣΣΕ (χαμηλομίσθων) από τις εισφορές ΙΚΑ (επί του ποσού του κατωτάτου ημερομισθίου) ισχύει και για το δώρο των Χριστουγέννων.

O Παλαιολόγος Ι. Λιάζος είναι Οικονομολόγος, Σύμβουλος Εργασιακών Ασφαλιστικών