Το είπε ο πρωθυπουργός από το βήμα της ΔΕΘ τον περασμένο Σεπτέμβριο και όλοι, υπουργοί, υφυπουργοί, βουλευτές της ΝΔ, το «έδεσαν κόμπο στο μαντήλι», όπως έλεγε ο αείμνηστος πατέρας μου για κάποιο που λάμβανε πολύ σοβαρά υπόψη μια υπόσχεση ή μια συμφωνία ή μια δήλωση ή μια ανακοίνωση. Δηλαδή έβαζε έναν κόμπο στο μαντήλι του για να θυμάται να την κρατήσει, να τη ”σφραγίσει” για να μη την ξεχάσει! Συνειρμικά, παραπέμπει στους … «κομπογιαννίτες» που «έδεναν κόμπο στο μαντήλι» τα «γιατρικά»!

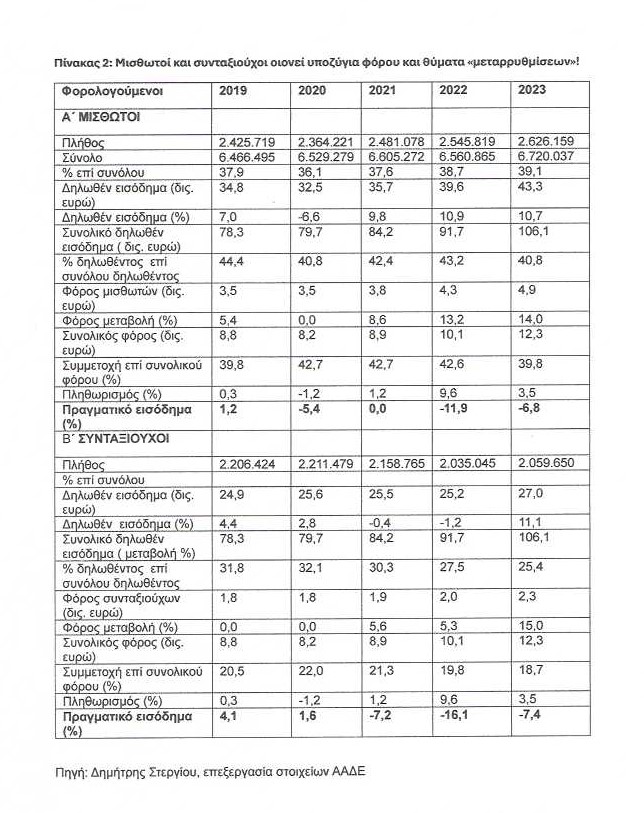

Είπε, λοιπόν, ότι η υπεραπόδοση εσόδων το 2024 ήταν «αποτέλεσμα δύσκολων μεταρρυθμίσεων της περασμένης διετίας» («μείωση …72 επιβαρύνσεων!), «όχι γιατί αυξήσαμε τους φόρους, όπως τάχα κάποιοι διατυμπανίζουν, αλλά γιατί η ισχυρή ανάπτυξη φέρνει παραπάνω έσοδα, το ίδιο και η σοβαρή καταπολέμηση της φοροδιαφυγής, που τόνωσε σημαντικά τα δημόσια ταμεία» (ρίξτε μια ματιά στους παρατιθέμενους πίνακες για απογοήτευση!)

Είπε ακόμα ότι «πιστεύουμε στην οικονομική ελευθερία, η οποία υπηρετείται καλύτερα όταν το φορολογικό βάρος είναι λελογισμένο και κατανέμεται δίκαια», αλλά και πάλι πράττει το αντίθετο (βλέπε πάλι πιο κάτω τί γίνεται με την «τολμηρή μεταρρύθμιση» που αφήνει στο απυρόβλητο 1.106 φοροαπαλλαγές ποσού άνω των 18 δις. ευρώ ετησίως!)

Εντάξει, είπαμε όλα αυτά, αλλά όλα σχεδόν διαψεύδονται από τα επίσημα στοιχεία των παρατιθέμενων πινάκων, Δηλαδή, δείχνουν το ακριβώς αντίθετο, δηλαδή έναν ανελέητο φορομπηχτισμό, καθώς η μεταβολή όλων των φόρων είναι πολλαπλάσια της αντίστοιχης του ονομαστικού ΑΕΠ ή της ονομαστικής αύξησης των αμοιβών!

Στη συνέχεια, ύστερα από τις παραπάνω «επιτυχίες» σε … φορομπηχτισμό (ρίξτε, παρακαλώ, συνεχώς ματιές στους παρατιθέμενους πίνακες για τον ‘φχαριστηθείτε!) είπε ότι «θα κάνουμε την πιο τολμηρή μεταρρύθμιση της φορολογίας εισοδήματος στην ιστορία της Μεταπολίτευσης», την πιο «ριζοσπαστική», την «χωρίς προηγούμενο στη χώρα μας» (μεταξύ μας, αυτός είναι ο πιο εύστοχος!), η οποία έχει «χρώμα εθνικό, νεανικό, δημογραφικό» κι άλλα (θα πρόσθετα), όπως … «γεροντικό», «νησιωτικό», «βουνίσιο», «στεγαστικό» (βλέπε πιο κάτω)

Κι αυτό, μαζί με όλα τα προηγούμενα, τα «έδεσαν κόμπο στο μαντήλι» μαζί με μια «κασέτα» και όλοι, όπως προαναφέρθηκε (υπουργός και υφυπουργοί Εθνικής Οικονομίας και Οικονομικών και βουλευτές) όπου σταθούν κι όπου βρεθούν την βάζουν για να «παίζει» τα ίδια και ιδιαίτερα τις τελευταίες ημέρες στη Βουλή κατά τη συζήτηση επί του προϋπολογισμού του 2026 με τον υφυπουργό Εθνικής Οικονομίας και Οικονομικών Αθανάσιο Πετραλιά μάλιστα να το «τερματίσει» προσθέτοντας στον κατάλογο των 120 «κοσμητικών» χαρακτηρισμών των τελευταίων 50 προϋπολογισμών κι έναν ακόμα: «μεταρρυθμιστικός»!

Απλώς «οδοντόκρεμες» οι πολύχρωμες … φορολογικές «μεταρρυθμίσεις»!

Ποιες είναι αυτές οι πολύχρωμες παρεμβάσεις που περιλαμβάνει η «πιο τολμηρή φορολογική μεταρρύθμιση της Μεταπολίτευσης»; Την απάντηση θα τη βρείτε, αν χάσατε το «μαντήλι με τον κόμπο», και γραπτώς στις σελίδες 183 και 184 της Εισηγητικής Έκθεσης επί του Προϋπολογισμού του 2026 και μάλιστα υπό τον βαρύγδουπο τίτλο «Φορολογική μεταρρύθμιση για το δημογραφικό, τους νέους και τη μεσαία τάξη» και την ακόλουθη εισαγωγή:

«Οι δημοσιονομικές παρεμβάσεις που θα εφαρμοστούν από το 2026 περιλαμβάνουν μία σειρά από φορολογικές και μισθολογικές μεταρρυθμίσεις με κύριο στόχο την ενίσχυση του εισοδήματος και τη μείωση των φορολογικών βαρών, ιδιαίτερα για τη μεσαία τάξη, τις οικογένειες με παιδιά και τους νέους. Οι κυριότερες από αυτές είναι: • διαρθρωτική αναμόρφωση της κλίμακας φόρου εισοδήματος για μισθωτούς, συνταξιούχους, αγρότες και ελεύθερους επαγγελματίες, • μη συμψηφισμός του 50% της αύξησης των συντάξεων με την προσωπική διαφορά για το έτος 2026 και κατάργηση του συμψηφισμού της προσωπικής διαφοράς από το 2027, • παρεμβάσεις στα ειδικά μισθολόγια των Ενόπλων Δυνάμεων και των Σωμάτων Ασφαλείας καθώς και παρεμβάσεις σε λοιπές κατηγορίες υπαλλήλων, όπως του Υπουργείου Εξωτερικών, τα μέλη Διδακτικού Ερευνητικού Προσωπικού (ΔΕΠ) και οι ερευνητές, οι μηχανικοί και οι λοιποί υπάλληλοι με πενταετή κύκλο σπουδών, • σταδιακή κατάργηση του ΕΝΦΙΑ για κύριες κατοικίες σε οικισμούς με πληθυσμό έως 1.500 κατοίκους, • μείωση κατά 30% του ΦΠΑ σε νησιά της περιφέρειας του Βορείου Αιγαίου, του νομού Έβρου και του νομού Δωδεκανήσων με πληθυσμό έως 20.000 κατοίκους, • εισαγωγή ενδιάμεσου συντελεστή 25% στον φόρο εισοδήματος από ακίνητα. Παράλληλα, επεκτείνονται η φοροαπαλλαγή για κενές κατοικίες που θα εκμισθωθούν και το 2026 καθώς και η απαλλαγή ΦΠΑ στα νέα κτήρια, ενώ επεκτείνεται χρονικά ο περιορισμός νέων βραχυχρόνιων μισθώσεων στα 3 δημοτικά διαμερίσματα της Αθήνας και • μείωση των τεκμηρίων διαβίωσης για τις κατοικίες, η οποία κυμαίνεται από 30% έως 35%, σημαντικές μειώσεις των αντικειμενικών δαπανών για τα αυτοκίνητα, προσαρμογές στο ελάχιστο εισόδημα για τους ελεύθερους επαγγελματίες σε οικισμούς με πληθυσμό έως 1.500 κατοίκους και εξαίρεση από το ελάχιστο εισόδημα για τις νέες μητέρες»

Το ερώτημα όμως είναι πού «κολλάει» στον παραπάνω τίτλο της πολύχρωμης «πιο τολμηρής φορολογικής μεταρρύθμισης της Μεταπολίτευσης» η δυστυχής «μεσαία τάξη»;

Θα περίμενε κανείς ότι, αν ήταν πραγματικός αυτός ο αβάσταχτος πόνος για τη μεσαία τάξη, η μόνη πραγματική και πιο τολμηρή φορολογική μεταρρύθμιση της Μεταπολίτευσης θα ήταν η τιμαριθμοποίηση της φορολογικής κλίμακας κι όχι η ποικίλη παραμόρφωσή της ή τα ειδικά μισθολόγια των Ενόπλων ή μείωση του ΦΠΑ σε νησιά κλπ. που είναι απλώς … «οδοντόκρεμες».

Η «τολμηρότερη φορολογική μεταρρύθμιση» δεν έχει πράγματι προηγούμενο παγκοσμίως!

Όλα αυτά δεν είναι μόνο απλώς «οδοντόκρεμες», αλλά δεν έχουν και προηγούμενο παγκοσμίως, καθώς, σε πείσμα των διεθνών πρακτικών και προτάσεων των επιστημόνων, η κυβέρνηση, κατά σχήμα πρωθύστερον, βαφτίζει «μεταρρυθμίσεις» αποφάσεις με τις οποίες γίνεται χρήση της φορολογίας εισοδήματος για κοινωνική πολιτική. Η διεθνής πρακτική «διδάσκει» ότι η κοινωνική πολιτική να γίνεται με αναδιανομή του συνόλου των φορολογικών εσόδων με στοχευμένες δαπάνες.

Κι όχι στα «κουτουρού»! Δηλαδή, να συγκεντρώνονται πρώτα φορολογικά έσοδα από ΟΛΟΥΣ τους Έλληνες (χωρίς φοροαπαλλαγές) και στη συνέχεια να γίνεται στοχευμένη κι όχι αναδιανομή τους μέσω … 100 περιπτώσεων κοινωνικών κι άλλων επιδομάτων αστόχως, αβασανίστως και ανελέγκτως… Δυστυχώς, μολονότι ιδρύθηκαν, κυρίως μετά το εφιαλτικό 2010 ανεξάρτητες αρχές και δόθηκαν αφειδώς υποσχέσεις στην τρόικα για … «αναμορφώσεις» και … «μεταρρυθμίσεις», το ελληνικό φορολογικό σύστημα «κοσμείται», όπως αποκάλυψε ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας, από … 1.046 φοροαπαλλαγές με τις οποίες συντρίβεται από το ίδιο το, κατ΄ επίφασιν «κράτος δικαίου», η βασική συνταγματική επιταγή για συμμετοχή όλων στα κρατικά έσοδα, με το «χάρισμα» φόρων 16,8 δισ. ευρώ, το οποίο, με την προσθήκη άλλων 4 δισ. ευρώ από απώλεια ΦΠΑ (πρωταθλήτρια κι εδώ η Ελλάς!) και 40 δισ. ευρώ από παραοικονομία, φτάνει ετησίως και μεγαλοπρεπώς στα 65 περίπου δισ. ευρώ!

Γιατί πραγματική φορολογική μεταρρύθμιση είναι μόνο η τιμαριθμοποίηση μιας ορθολογικής φορολογικής κλίμακας

Οι πραγματικές διαρθρωτικές μεταρρυθμίσεις είναι κυρίως, όπως λέει η Ευρωπαϊκή Επιτροπή, το Ευρωπαϊκό Συμβούλιο, η Ευρωπαϊκή Κεντρική Τράπεζα, Έκθεση Επιτροπής Πισσαρίδη, μελέτες τραπεζών (Τράπεζα της Ελλάδος, Εθνική, Eurobank), ΙΟΒΕ, Διανεοσις, οι οικονομολόγοι όλοι, μέτρα τα οποία μεταβάλλουν τον ιστό μιας οικονομίας, δηλαδή το θεσμικό και κανονιστικό πλαίσιο στο οποίο δραστηριοποιούνται οι επιχειρήσεις και οι πολίτες, σχεδιάζονται με σκοπό να διασφαλίσουν ότι η οικονομία είναι υγιής και έχει περισσότερες δυνατότητες να αξιοποιήσει ισόρροπα το αναπτυξιακό της δυναμικό, επηρεάζουν την οικονομία από την πλευρά της προσφοράς με σκοπό να αντιμετωπίσουν τα εμπόδια στην αποτελεσματική και – νόμιμη – παραγωγή αγαθών και υπηρεσιών, συμβάλλουν στην αύξηση της παραγωγικότητας, των επενδύσεων και της απασχόλησης, όπως με τη θέσπιση κανονισμών που στηρίζουν πιο ευέλικτες αγορές εργασίας, ένα απλούστερο φορολογικό σύστημα ή λιγότερη γραφειοκρατία, που μπορούν να βελτιώσουν το συνολικό επιχειρηματικό περιβάλλον, διευκολύνοντας έτσι τις εταιρείες να ασκούν τις δραστηριότητές τους και να κάνουν σχέδια για το μέλλον και τα νοικοκυριά, με τη σειρά τους, μπορούν να ωφεληθούν από φθηνότερα (και καλύτερα) προϊόντα και, άρα, μπορούν να δαπανούν περισσότερα χρήματα σε άλλα αγαθά.

Οι οδυνηρές συνέπειες της ατιμαριθμοποίητης φορολογικής κλίμακας στην Ελλάδα

Δυστυχώς, με εξαίρεση τη μία και μοναδική, σε όλη σχεδόν τη διάρκεια της μεταπολίτευσης, τιμαριθμοποίηση της φορολογικής κλίμακας που εφάρμοσε η πρώτη κυβέρνηση του ΠΑΣΟΚ (την είχε άλλωστε προεκλογικά υποσχεθεί) καμία άλλη κυβέρνηση δεν προχώρησε στη νομοθέτησή της, διότι η σταθερότητα στη φορολογική νομοθεσία (με μόνη μεταβλητή τον τιμάριθμο) δεν τις βόλευε καθώς με άλλοθι την ψήφιση με συχνότητα δύο φορολογικών νόμων, την έκδοση αμέτρητων υπουργικών αποφάσεων με απίστευτες διατάξεις, όπως και οι παραπάνω, εύρισκαν άλλοθι για τον ανελέητο φορομπηχτισμό, ο οποίος οφείλεται όχι μόνο στη μη τιμαριθμοποίηση αλλά και στην απίθανης έμπνευσης δομή της. Οι διαπιστώσεις είναι παγκοσμίως γνωστές για «το γαρ πολύ των μεταρρυθμίσεων που γεννά παραφροσύνη” στο ελληνικό φορολογικό σύστημα. Διαβάστε μερικές:

-Στην Ελλάδα παρατηρείται σχετικά υψηλότερη φορολογική επιβάρυνση για τα μεσαία εισοδήματα από μισθωτή εργασία, με την περιβόητη προοδευτικότητα φορολογίας να πληρώνει ένα περιορισμένο (στη μέση) εύρος εισοδήματος! Αυτό το άγος είναι συνεχές καθώς ο χαμηλότερος φορολογικός συντελεστής αφορά ένα εξίσου πολύ χαμηλό επίπεδο εισοδήματος (τώρα με την τολμηρότερη φορολογική μεταρρύθμιση της Μεταπολίτευσης, δηλαδή με το σπάσιμο του πρώτο κλιμακίου, οι συνέπειες θα είναι δυσμενέστερες!) Κι ας ευαγγελίζεται τα αντίθετα η κυβέρνηση ότι, δηλαδή «μέσω της διαρθρωτικής αναμόρφωσης της φορολογίας εισοδήματος με έμφαση στους νέους, στις οικογένειες με παιδιά και στη μεσαία τάξη, ενισχύεται άμεσα το εισόδημα των πολιτών» και ότι «παράλληλα, η μείωση των φορολογικών συντελεστών συνεπάγεται μεγαλύτερη ωφέλεια για τους εργαζόμενους, τους συνταξιούχους, τους αγρότες και τους ελεύθερους επαγγελματίες με κάθε μελλοντική αύξηση των αποδοχών τους»

Μάλιστα, για να επιβεβαιώσει η κυβέρνηση τα παραπάνω, στον προϋπολογισμό του 2026 προβλέπει ότι τα έσοδα από φόρο εισοδήματος φυσικών προσώπων (βλέπε πίνακα 1 θα είναι μικρότερα (25,8 δις. ευρώ) από τα αντίστοιχα του 2025 (15,9 δις. ευρώ), τα οποία, όπως τονίζει είναι «αυξημένα κατά 645 εκατ. ευρώ από τον στόχο ή 4,2% κυρίως λόγω της αύξησης των μισθών και των συντάξεων καθώς και της μείωσης της ανεργίας»! Αλλά, μην πολυπιστεύετε τις προβλέψεις (είναι συνεχείς αποκλίσεις) κι από τον επιπρόσθετο λόγο ότι και για το 2026 η ίδια κυβέρνηση διατυμπανίζει ότι θα επαναληφθούν ακόμα εντονότερα οι παραπάνω παράγοντες που προκάλεσαν την παραπάνω απόκλιση στα έσοδα από φόρο εισοδήματος φυσικών προσώπων.

-Σύμφωνα με πρόσφατη του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) τα υπερέσοδα δεν οφείλονται στην αλλαγή των φορολογικών συντελεστών, αλλά στο ότι υπήρξε άνοδος των ονομαστικών εισοδημάτων, προς επιβεβαίωση των στοιχείων του παρατιθέμενου πίνακα ότι διαχρονικά την αφαίμαξη στα ελληνικά νοικοκυριά προκαλεί η ανορθολογική φορολογική κλίμακα και η μη τιμαριθμοποίησή της (αναλυτικότερα στο επόμενο), ότι δηλαδή η αύξηση του φόρου εισοδήματος, ήταν μεγαλύτερη από την αύξηση του πραγματικού μισθού για την κατηγορία αυτή των εργαζομένων, που οδήγησε στη μείωση του διαθέσιμου εισοδήματος, το οποίο προκύπτει μετά την εφαρμογή της φορολόγησης.

-Ο οριακός συντελεστής είναι ιδιαίτερα υψηλός και εμφανίζει πολύ έντονη προοδευτικότητα ήδη από μεσαία εισοδήματα και η επιβάρυνση είναι υψηλότερη για τη μισθωτή εργασία από τη μη μισθωτή εργασία.

-Η υπέρμετρη επιβάρυνση της μισθωτής εργασίας από φόρους και εισφορές, ειδικά στη μεσαία εισοδηματική κλίμακα, έχει αρνητικές συνέπειες στη διεθνή ανταγωνιστικότητα, στην παραμονή εξειδικευμένου εργατικού δυναμικού στη χώρα, και στα κίνητρα για επίσημη εργασία.

-Η μεγάλη πλειοψηφία του φορολογητέου εισοδήματος των φυσικών προσώπων στην Ελλάδα (σχεδόν το 70% το 2023) προέρχεται από μισθωτές υπηρεσίες και συντάξεις, με την επιχειρηματική δραστηριότητα –σε μεγάλη απόσταση– να έχει τη δεύτερη μεγαλύτερη συνεισφορά (9%). Συνολικά, για κάθε 5 ευρώ εισοδήματος που δηλώνουν τα φυσικά πρόσωπα, τα 4 από αυτά υπάγονται στην κλίμακα φορολογίας εισοδήματος των μισθωτών, η οποία είναι έντονα προοδευτική: Καθώς τα εισοδήματα των φορολογούμενων αυξάνονται και υπερβαίνουν ορισμένα κατώφλια, φορολογούνται με ολοένα υψηλότερους συντελεστές.

-H αυτόματη αύξηση της φορολογικής επιβάρυνσης των νοικοκυριών, είναι εντονότερη σε περιόδους υψηλού πληθωρισμού στο βαθμό στον οποίο η φορολογική κλίμακα δεν τιμαριθμοποιείται, με πλήρης επιβεβαίωση από τα στοιχεία του παρατιθέμενου δικού μου πίνακα.

-Συνεπώς, η μη τιμαριθμοποίηση της φορολογικής κλίμακας αποτελεί μια μορφή πληθωριστικού φόρου, η οποία ενισχύει τα φορολογικά έσοδα του Κράτους ενώ παράλληλα μειώνει τη συνολική ζήτηση, συγκρατώντας τις πληθωριστικές πιέσεις, με πλήρη πάλι επιβεβαίωση του ίδιου πίνακα.

– Χρησιμοποιώντας στοιχεία της ΑΑΔΕ, υπολογίζουμε ότι η φορολογική επιβάρυνση των εισοδημάτων από μισθωτές υπηρεσίες, συντάξεις και επιχειρηματική δραστηριότητα, δηλαδή ο αναλογών φόρος ως ποσοστό των αντίστοιχων φορολογούμενων εισοδημάτων, αυξήθηκε από το 9,9% το 2021 στο 11,1% το 2023. Με βάση τις εκτιμήσεις μας, το 37% της αύξησης αυτής προήλθε από τη μη τιμαριθμοποίηση της φορολογικής κλίμακας, με πλήρη επιβεβαίωση από τα στοιχεία των δικών μου πινάκων.

Διαπιστώσεις άρθρου μου στην εφημερίδα «Τα Νέα» (8 Νοεμβρίου 2019)

Αυτές οι «οδοντόκρεμες» με έκαναν να θυμηθώ ένα άρθρο μου, το οποίο δημοσιεύθηκε στην εφημερίδα «Τα Νέα» στις 8 Νοεμβρίου 2019 υπό τον τίτλο «Φορολογική κλίμακα: Παραμένει αυθαίρετη, μη δίκαιη και μη ορθολογική», σχολιάζοντας την απίστευτη σε δομή (μόλις τέσσερα κλιμάκια!) νέα φορολογική κλίμακα που ευαγγελιζόταν και που τελικά θεσμοθετήθηκε της νέας τότε κυβέρνησης του Κυριάκου Μητσοτάκη και παρουσιάζοντας τα δεινά της άρνησης όλων σχεδόν των κυβερνήσεων για τιμαριθμοποίηση επί 40 χρόνια! Παραθέτω στη συνέχεια μερικά σημεία του παραπάνω σχολίου:

«Η νέα φορολογική κλίμακα που ευαγγελίζεται το νέο φορολογικό νομοσχέδιο παραμένει αυθαίρετη και μη ορθολογική, αφού δεν εξασφαλίζει κι αυτή την ομαλή εξέλιξη της προοδευτικότητας των μέσων φορολογικών συντελεστών. Επιπλέον, η φορολογική αυτή ενισχύει, όπως και όλες οι προηγούμενες, τη φοροδιαφυγή και δεν μειώνει, όσο επιτάσσει ένα δίκαιο φορολογικό σύστημα, τη μείωση της φορολογικής επιβάρυνσης, αφού τα μεγάλα «δίκτυα» της εξασφάλισης φορολογικών εσόδων παραμένουν στην «κοιλιά» της, δηλαδή στο κέντρο της, όπου βρίσκεται η μεσαία τάξη, κυρίως των μισθωτών και συνταξιούχων.

Δηλαδή, η δομή της νέας φορολογικής κλίμακας δεν είναι προοδευτικότερη και δικαιότερη και δεν σταματά το φορολογικό σοκ που προκαλεί την τελευταία κυρίως εικοσαετία!. Διότι, δεν έχει, σύμφωνα με τη διεθνή εμπειρία και σωστή φορολογική πολιτική, τα χαρακτηριστικά μιας προοδευτικότερης και δικαιότερης φορολογικής κλίμακας.

Συγκεκριμένα, δεν έχει όσο το δυνατόν περισσότερα φορολογικά κλιμάκια, για κοινωνικούς, αναπτυξιακούς και μη φορομπηχτικούς λόγους. Επίσης, χαρακτηρίζεται από την αρρυθμία και την αυθαιρεσία που παρατηρούνται χρόνια τώρα στο εύρος των φορολογικών κλιμακίων και των φορολογικών συντελεστών. Το ορθότερο, δικαιότερο σε μια φορολογική κλίμακα είναι οι οριακοί φορολογικοί συντελεστές, με την αύξηση του εισοδήματος, να μεταβάλλονται κατά τις ίδιες ποσοστιαίες μονάδες και το εύρος των κλιμακίων να μεταβάλλεται κατά τον ίδιο ρυθμό.

Αυτό το χαώδες εύρος μεταξύ των φορολογικών κλιμακίων και των οριακών φορολογικών συντελεστών πέρα από άδικο είναι και φορομπηχτικό, ενώ ενισχύει την ευρηματικότητα για πρόσθετους τρόπους φοροδιαφυγής, μετά την απότομη μετάταξη εισοδημάτων σε κλιμάκια και συντελεστές που δεν δικαιώνουν την ανάλογη φοροδοτική ικανότητα. Επίσης, η αναπροσαρμογή των φορολογικών κλιμακίων με αμετάβλητους τους οριακούς φορολογικούς συντελεστές συνεπάγεται διατήρηση των μέσων φορολογικών συντελεστών στο ίδιο ακριβώς ύψος με εκείνο της προηγούμενης κλίμακας!

Και η νέα φορολογική κλίμακα εξακολουθεί να έχει τα αντίθετα χαρακτηριστικά, δηλαδή έχει λίγα φορολογικά κλιμάκια, τα οποία, από τη μια μεριά αυξάνονται κατά 100%, και, από την άλλη, έχει φορολογικούς συντελεστές που αυξάνονται αυθαίρετα και όχι ομοιόμορφα, όπως κατά … 150%, κατά 30%, κατά 30% και κατά 22% αντίστοιχα. Επίσης, μία σωστή φορολογική κλίμακα θα έπρεπε να είναι κτισμένη με αντικειμενικά κριτήρια, δηλαδή να έχει φορολογικούς συντελεστές που να αυξάνονται κατά τις ίδιες ποσοστιαίες μονάδες, δηλαδή, για παράδειγμα, ανά 5, 10, 15, 20, 25, 30 και λοιπές μονάδες! Αυτή η δομή δημιουργεί ένα χαώδες εύρος των φορολογικών συντελεστών που δεν εξασφαλίζει ομαλή εξέλιξη της φορολογικής επιβάρυνσης»