Μια ιστορική ανατροπή φαίνεται ότι έρχεται σε δύο μεγάλες οικονομίες, την αμερικανική και την ευρωπαϊκή, σύμφωνα με την Deutsche Bank. Και οι δύο ετοιμάζονται να δεχτούν πακέτα έντονων δημοσιονομικών και νομισματικών κινήτρων, χωρίς καν να βρίσκονται σε ύφεση, όπως παραδοσιακά συμβαίνει σε περιόδους τόνωσης.

Ουσιαστικά η Deutsche Bank αναφέρεται σε τέσσερα πακέτα:

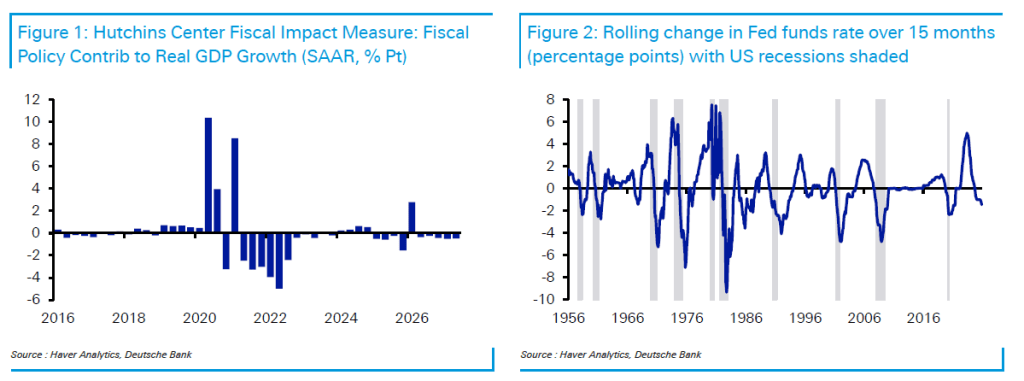

- ΗΠΑ – Δημοσιονομικά: Στο πρώτο τρίμηνο του 2026, αναμένεται η μεγαλύτερη επίδραση από το «Big Beautiful Bill» που ψηφίστηκε τον Ιούλιο. Μερική επίδραση της δημοσιονομικής ώθησης οφείλεται σε τεχνικό «rebound» από το shutdown της κυβέρνησης στις αρχές του τέταρτου τριμήνου, αλλά ακόμη και με αυτό το δεδομένο, η καθαρή επίδραση παραμένει θετική. Αν εξαιρέσει κανείς τα έκτακτα μέτρα λόγω πανδημίας, πρόκειται για την ισχυρότερη δημοσιονομική ώθηση σε ένα μόνο τρίμηνο από την Παγκόσμια Χρηματοπιστωτική Κρίση.

- ΗΠΑ – Νομισματικά: Η Fed μείωσε τα επιτόκια κατά 75 μονάδες βάσης μεταξύ Σεπτεμβρίου και Δεκεμβρίου 2025, μετά από 100 μονάδες βάσης περικοπών στα τέλη του 2024. Συνολικά, λοιπόν, 175 μονάδες βάσης μέσα σε 15 μήνες, το ταχύτερο ρυθμό περικοπών εκτός ύφεσης από τη δεκαετία του 1980.

- Ευρωζώνη – Δημοσιονομικά: Το 2026 αναμένεται η επίδραση της γερμανικής δημοσιονομικής ώθησης, η οποία εκτιμάται ότι υπερκαλύπτει τη συνολική δημοσιονομική σύσφιξη σε Γαλλία και Ιταλία.

- Ευρωζώνη – Νομισματικά: Η ΕΚΤ μείωσε τα επιτόκια κατά 200 μονάδες βάσης από τα μέσα 2024 έως τα μέσα 2025, και οι καθυστερήσεις στην πολιτική μετάδοσης σημαίνουν ότι η επίδραση θα συνεχίσει να αποτυπώνεται στην οικονομία το 2026. Από τη δημιουργία της, η ΕΚΤ δεν έχει εφαρμόσει τόσο ταχεία χαλάρωση επιτοκίων παρά μόνο κατά την Παγκόσμια Χρηματοπιστωτική Κρίση. Αυτή τη φορά, όμως, η οικονομία αναπτύσσεται σε κάθε τρίμηνο.

Οι αγορές αντιδρούν ήδη…

Τις τελευταίες δύο εβδομάδες, οι αγορές έχουν αρχίσει να τιμολογούν αυξήσεις επιτοκίων σε αρκετές οικονομίες. Η παγκόσμια οικονομία αποδείχθηκε πιο ανθεκτική από το αναμενόμενο στα πρόσφατα σοκ, όπως οι δασμοί και οι αυξήσεις επιτοκίων 2022-2023. Αυτή η ανθεκτικότητα, σε συνδυασμό με τη νέα δημοσιονομική ώθηση, δημιουργεί ισχυρό υπόβαθρο για το 2026, εκτιμά η Deutsche Bank.

Στην Ευρωζώνη, η πιθανότητα αύξησης των επιτοκίων της ΕΚΤ αυξάνεται. Η αρχική αφορμή ήταν η συνέντευξη της Isabel Schnabel, που δήλωσε ότι είναι «αρκετά άνετη» με την προοπτική μιας αύξησης.

Μέχρι πρόσφατα, η αγορά αποτιμούσε την πιθανότητα αύξησης στο 40% για το 2026, με τα διετή γερμανικά, γαλλικά και ιταλικά ομόλογα να φτάνουν τα υψηλότερα επίπεδα από τον Μάρτιο, με αφορμή τις ανακοινώσεις δημοσιονομικών μέτρων στη Γερμανία.

Παρόμοιες κινήσεις καταγράφηκαν στον Καναδά και την Αυστραλία, όπου οι αγορές αποτιμούν πλήρως αυξήσεις επιτοκίων εντός 2026.

Η Deutsche Bank επισημαίνει δύο βασικά ρίσκα, όμως, από τα μεγάλα πακέτα τόνωσης:

- Υποτιμημένος κίνδυνος πληθωρισμού: Οι επενδυτές φαίνεται να προβλέπουν ομαλή πορεία αποπληθωρισμού, παρά τα ασυνήθιστα υψηλά δημοσιονομικά και νομισματικά μέτρα εκτός ύφεσης. Ιστορικά, τέτοιου είδους συνδυασμός μέτρων τείνει να αυξάνει τον πληθωρισμό, όπως στις ΗΠΑ τη δεκαετία του 1960 και στην Ιαπωνία τη δεκαετία του 1980.

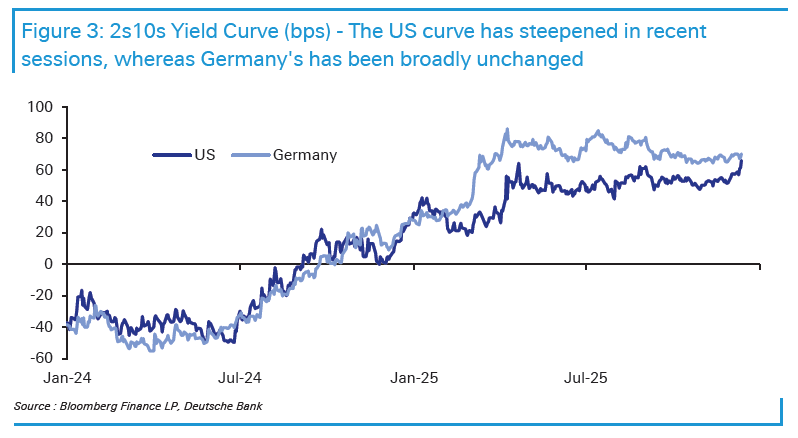

- Υποτιμημένη σκληρή στάση των κεντρικών τραπεζών: Εάν ο πληθωρισμός αυξηθεί περισσότερο από το αναμενόμενο, οι τράπεζες θα αναγκαστούν να κινηθούν αυστηρότερα. Η Fed και η ΕΚΤ θα μπορούσαν να προκαλέσουν έκπληξη στις αγορές αν διατηρήσουν ή αυξήσουν τα επιτόκια, καθώς οι καμπύλες αποδόσεων αντιδρούν ήδη διαφορετικά σε ΗΠΑ και Ευρωζώνη.

Στις ΗΠΑ, 57 μονάδες βάσης περαιτέρω περικοπών αποτιμώνται για το 2026, εν μέρει λόγω της αναμενόμενης πιο «χαλαρής» στάσης του επικεφαλής της Fed και της διπλής εντολής της Fed που λαμβάνει υπόψη την απασχόληση. Η καμπύλη 2/10ετών είναι τώρα η πιο απότομη από τις αρχές του 2022.

Στην Ευρώπη, η καμπύλη δεν έχει απότομη κλίση, καθώς οι αγορές αρχίζουν να τιμολογούν αυξήσεις επιτοκίων, επηρεάζοντας κυρίως το βραχυπρόθεσμο τμήμα της.

Η τρέχουσα τόνωση δημιουργεί ευκαιρίες για επενδύσεις σε περιουσιακά στοιχεία υψηλού ρίσκου, αλλά η κατάσταση μπορεί να αλλάξει απότομα μόλις οι κεντρικές τράπεζες αποφασίσουν να «αφαιρέσουν τα κίνητρα», προειδοποιεί η Deutsche Bank. Όπως συνέβη κατά την περίοδο 2020-2022 με την πανδημία, η αρχική ανοδική πορεία των αγορών μπορεί γρήγορα να μετατραπεί σε bear market αν επανέλθει ο πληθωρισμός και αυξηθούν επιθετικά τα επιτόκια.

Η Deutsche Bank τονίζει ότι αυτή τη φορά το ρίσκο υπερθέρμανσης είναι ιδιαίτερα υψηλό, επειδή η τόνωση έρχεται ενώ η οικονομία ήδη αναπτύσσεται, όχι σε ύφεση, μια βασική διαφορά που πολλοί αγνοούν.

Ευτυχώς, η οικονομία έχει εμφανίσει αξιοσημείωτη ανθεκτικότητα τα τελευταία χρόνια, αν και οι αγορές εξακολουθούν να διατρέχουν κίνδυνο έκπληξης, όπως συνέβη μεταξύ 2021-2022, όταν ένα bullish περιβάλλον τόνωσης μετατράπηκε ξαφνικά σε πληθωριστικό σοκ, με αποτέλεσμα σημαντική πτώση αγορών καθώς οι κεντρικές τράπεζες ανέβασαν επιθετικά τα επιτόκια.