Σοβαρά προβλήματα έχουν δημιουργηθεί με την νέα εφαρμογή του τρόπου επιστροφής του Ειδικού Φόρου Κατανάλωσης (ΕΦΚ) από τα αγροτικά καύσιμα.

Το βασικό πρόβλημα είναι ότι δεν ανέβαινα σωστά τα τιμολόγια που αφορούσαν τα καύσιμα στο esend, με αποτέλεσμα να μην μπορούν οι υπηρεσίες να διαβάσουν σε ποιο ΑΦΜ αντιστοιχεί το συγκεκριμένο τιμολόγιο και να αποδώσει των αναλογούντα ΕΦΚ.

Η ΑΑΔΕ λοιπόν εξέδωσε την από 15 Δεκεμβρίου 2025 (που κυκλοφόρησε στις 17.12.2025) εγκύκλιο με αριθμό Ε 2103/15.12.2025, με σχετικές οδηγίες ώστε να γίνουν οι διορθώσεις στα «χαμένα» τιμολόγια και να μπορέσουν οι αγρότες να πάρουν την επιστροφή του ΕΦΚ.

Περίληψη Εγκυκλίου

Σύμφωνα με την ΑΑΔΕ το περιεχόμενο της εγκυκλίου έχει ως εξής:

Με την Εγκύκλιο παρέχονται διευκρινίσεις και οδηγίες για την επιστροφή του Ειδικού Φόρου Κατανάλωσης (ΕΦΚ) πετρελαίου εσωτερικής καύσης (DIESEL) κινητήρων που χρησιμοποιείται αποκλειστικά στη γεωργία, σε περιπτώσεις μη ορθής συμπλήρωσης των απαραίτητων πεδίων στα δεδομένα των φορολογικών παραστατικών πώλησης καυσίμου που έχουν διαβιβαστεί είτε στην ψηφιακή πλατφόρμα myDATA είτε στο Πληροφοριακό σύστημα των ΦΗΜ (esend).

Σε ποιους απευθύνεται

• Τα δικαιούχα επιστροφής ΕΦΚ πρόσωπα (αγρότες), όπως αυτά ορίζονται με την υπό στοιχεία Α.1173/2024 (Β’ 6741) Κοινή Υπουργική Απόφαση των Υπουργών Εθνικής Οικονομίας και Οικονομικών και Αγροτικής Ανάπτυξης, για το πετρέλαιο εσωτερικής καύσης (DIESEL) κινητήρων το οποίο προμηθεύονται αποκλειστικά για γεωργική χρήση.

• Οι κάτοχοι άδειας λειτουργίας πρατήριων παροχής καυσίμων δημόσιας χρήσης.

• Ελεγκτικές Υπηρεσίες της ΑΑΔΕ.

Ας δούμε όμως τι πρέπει αν κάνουν οι εμπλεκόμενοι, για να ξεπεράσουν το πρόβλημα που υπάρχει.

Ο εντοπισμός των προβλημάτων

Μετά τα προβλήματα που διαπιστώθηκαν τέθηκαν σχετικά ερωτήματα στην ΑΑΔΕ, σχετικά με την επιστροφή του Ειδικού Φόρου Κατανάλωσης (ΕΦΚ) πετρελαίου εσωτερικής καύσης (DIESEL) κινητήρων που χρησιμοποιείται αποκλειστικά στη γεωργία, σύμφωνα με την υπό στοιχεία Α.1173/2024 (Β’ 6741) Κοινή Υπουργική Απόφαση των Υπουργών Εθνικής Οικονομίας και Οικονομικών και Αγροτικής Ανάπτυξης και Τροφίμων.

Έχει διαπιστωθεί η μη συμπλήρωση ή η μη διαβίβαση των απαραίτητων πεδίων των φορολογικών παραστατικών πώλησης καυσίμου που έχουν εκδοθεί είτε με Πάροχο Ηλεκτρονικής Έκδοσης Στοιχείων (στο εξής Πάροχος), είτε με τη χρήση φορολογικού μηχανισμού (ΦΗΜΑΣ).

Τα δεδομένα των παραστατικών διαβιβάζονται αντίστοιχα είτε στην ψηφιακή πλατφόρμα MyDATA είτε στο Πληροφοριακό σύστημα των ΦΗΜ (εφεξής esend) και εφόσον έχουν ελλείψεις καθίσταται αδύνατη η επιστροφή του ΕΦΚ στα δικαιούχα επιστροφής πρόσωπα προς τα οποία είχαν εκδοθεί τα συγκεκριμένα παραστατικά.

Οι ελλείψεις είναι δυνατόν να οφείλονται:

(α) σε μη ορθή ή μη πλήρη συμπλήρωση των απαραίτητων πεδίων στο σχετικό τιμολόγιο (συνήθως δεν έχει «ανέβει» το ΑΦΜ) ή

(β) σε μη ορθή παραμετροποίηση του εμπορικού/λογιστικού προγράμματος (ERP) της επιχείρησης (πρατήριο), με αποτέλεσμα από τα δεδομένα που διαβιβάζονται στην ΑΑΔΕ να λείπουν κρίσιμα στοιχεία, όπως ο ΑΦΜ του δικαιούχου προσώπου, ο κωδικός καυσίμου (κωδικός 20 Diesel ή 21 Diesel premium) ή η ποσότητα σε λίτρα.

Για την ολοκλήρωση της διαδικασίας της εν λόγω επιστροφής απαιτούνται οι ακόλουθες ενέργειες:

Ενέργειες του δικαιούχου επιστροφής προσώπου (αγρότης)

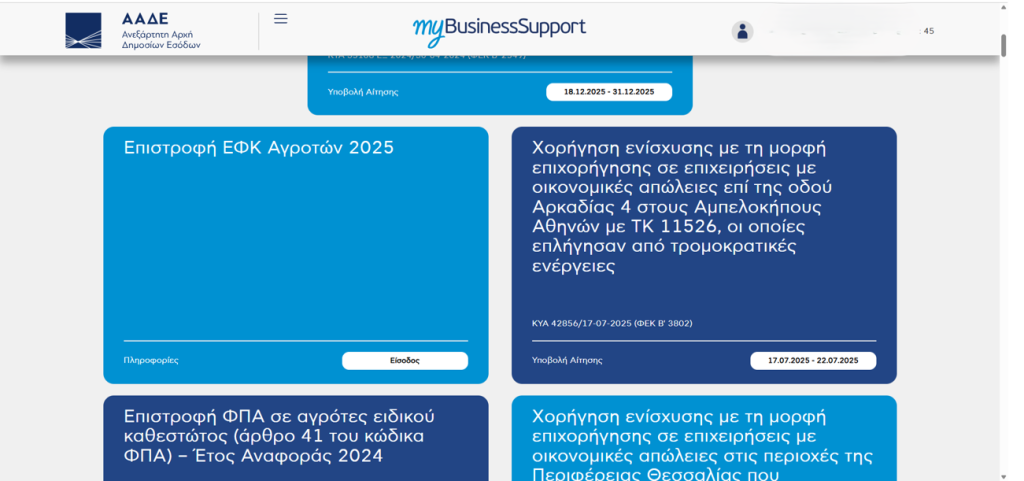

Το δικαιούχο πρόσωπο (αγρότης), εφόσον θεωρεί ότι δεν έχει λάβει το σύνολο της επιστροφής ΕΦΚ που δικαιούται επί των τιμολογίων πώλησης πετρελαίου εσωτερικής καύσης (DIESEL) που εκδόθηκαν προς αυτόν, από την 1η Ιανουαρίου έως την 30η Σεπτεμβρίου του τρέχοντος έτους, εισέρχεται στην ηλεκτρονική πλατφόρμα «myBusinessSupport» της ΑΑΔΕ (https://www.aade.gr/mybusinesssupport) στην οποία έχουν αναρτηθεί αναλυτικοί πίνακες για τα τιμολόγια πώλησης πετρελαίου εσωτερικής καύσης τα οποία έχουν εκδοθεί με αντισυμβαλλόμενο τον ίδιο:

Εικόνα 1. Είσοδο στο myBusinessSupport

(α) Μέσω Παρόχου Ηλεκτρονικής Έκδοσης Στοιχείων με τίτλο αντίστοιχης καρτέλας «Στοιχεία Τιμολογίων myDATA» όπου απεικονίζεται ο Α/Α, η ημερομηνία έκδοσης, ο ΑΦΜ εκδότη, η ποσότητα, ο κωδικός, η περιγραφή, η αξία του καυσίμου, ο τύπος και ο ΜΑΡΚ κάθε παραστατικού.

(β) Μέσω ΦΗΜ με τίτλο αντίστοιχης καρτέλας «Στοιχεία Τιμολογίων esend» όπου απεικονίζεται ο Α/Α, η ημερομηνία έκδοσης, ο ΑΦΜ εκδότη, η ποσότητα, ο κωδικός, η περιγραφή και η αξία του καυσίμου για κάθε παραστατικό.

Επιπλέον, στην ενότητα «Πληρωμές Λίτρων Αγορών Πετρελαίου Κίνησης» εμφανίζονται οι πληρωμές επιστροφών ΕΦΚ που έχουν λάβει χώρα προς τον δικαιούχο ανά περίοδο πληρωμής, με αναφορά στην ποσότητα (λίτρα) καυσίμου ανά τρόπο έκδοσης και κανάλι διαβίβασης τιμολογίου (esend ή MyDATA) και συνολικά καθώς και στο ποσό επιστροφής ΕΦΚ για κάθε πληρωμή.

Η είσοδος στην ηλεκτρονική πλατφόρμα διενεργείται με τη χρήση των διαπιστευτηρίων του Taxisnet της ΑΑΔΕ. Στη συνέχεια, και με βάση τις σχετικές πληροφορίες, οι οποίες θα επικαιροποιούνται μετά από κάθε πληρωμή, ο δικαιούχος απευθύνεται στο ή στα πρατήρια τα οποία έχουν εκδώσει τα εν λόγω τιμολόγια, ώστε ο πρατηριούχος να προχωρήσει στις απαραίτητες ενέργειες, όπως αυτές περιγράφονται στην Ενότητα Γ.

Ενέργειες του πρατηριούχου

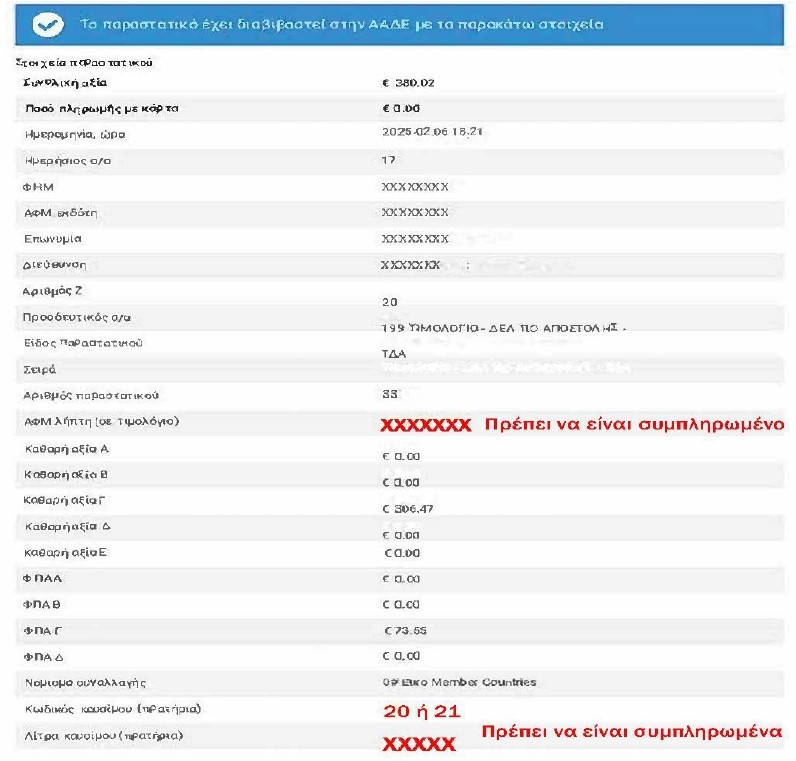

i. Έλεγχος ορθής διαβίβασης στο esend. Εφόσον το παραστατικό έχει εκδοθεί μέσω ΦΗΜ o πρατηριούχος προβαίνει σε γρήγορο έλεγχο της ορθής διαβίβασης των απαραίτητων στοιχείων (για την επιστροφή του ειδικού φόρου κατανάλωσης πετρελαίου εσωτερικής καύσης) στο esend, σαρώνοντας με οποιοδήποτε εμπορικό σαρωτή πχ QR scanner κινητού ή ταμπλέτας (tablet), όχι όμως με την ψηφιακή εφαρμογή της ΑΑΔΕ (appodixi), οποιοδήποτε διαβιβασθέν τιμολόγιο πώλησης καυσίμου, ώστε να ελέγξει ποια στοιχεία έχουν διαβιβαστεί. Επισημαίνεται ότι τα πεδία «ΑΦΜ Λήπτη», «Κωδικός καυσίμου» και «Λίτρα καυσίμου» πρέπει να είναι ορθώς συμπληρωμένα (Εικόνα 2).

Εικόνα 2. Δεδομένα Παραστατικού Πώλησης Καυσίμου με τα κρίσιμα στοιχεία συμπληρωμένα με έντονο κόκκινο χρώμα.

Επιπλέον, προς διευκόλυνση ανεύρεσης από τους Πρατηριούχους του συνόλου των ήδη εκδοθέντων και διαβιβασθέντων παραστατικών πώλησης καυσίμου, παρέχεται η δυνατότητα ανάκτησης συνολικής αναφοράς εκδοθέντων τιμολογίων μέσω ΦΗΜ κάνοντας χρήση των δεδομένων που έχουν αποσταλεί στο esend. Ο Πρατηριούχος συνδέεται στο esend (https://www1.aade.gr/tameiakes/myweb/esendN.php) επιλέγοντας την ένδειξη «Επιχειρήσεις».

Εικόνα 3: Σύνδεση με esend.

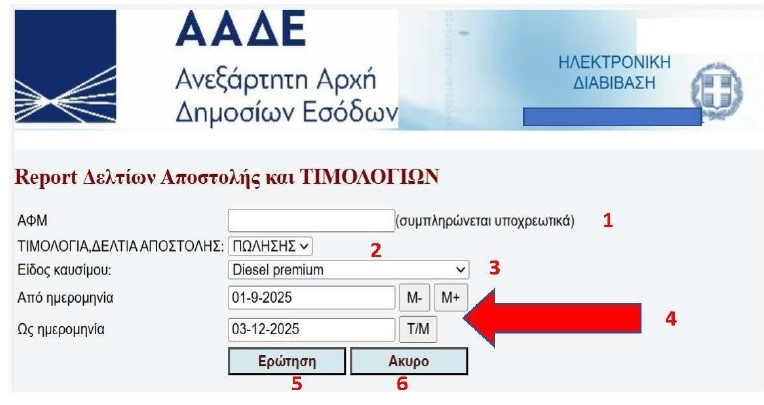

Εμφανίζεται λίστα επιλογών, από όπου επιλέγοντας την ένδειξη «Εργασίες» και στη συνέχεια την ένδειξη «Report τιμολογίων και Δ.Α. από .. έως ..» ανοίγει το παρακάτω παράθυρο («Εικόνα 2)».

Εικόνα 4. Υποστήριξη – Report τιμολογίων και Δ.Α. από .. έως..

Ο ΑΦΜ «1» είναι προσυμπληρωμένος, οπότε εν συνεχεία επιλέγεται το είδος του τιμολογίου – δελτίου αποστολής (ΑΓΟΡΑΣ ή ΠΩΛΗΣΗΣ) «2», το είδος καυσίμου «3» και το χρονικό διάστημα για το οποίο διενεργείται η αναζήτηση «4». Για την ολοκλήρωση της αναζήτησης επιλέγεται η ένδειξη «Ερώτηση» «5» ενώ για ακύρωση και επιστροφή στο αρχικό μενού επιλέγεται η ένδειξη «Άκυρο» «6». Είναι δυνατή η διενέργεια νέας αναζήτησης επιλέγοντας την ένδειξη «Νέο ερώτημα» ή η επιστροφή στο αρχικό μενού επιλέγοντας την ένδειξη «Επιστροφή».

Κατόπιν του ανωτέρω ελέγχου, ο πρατηριούχος προβαίνει κατά περίπτωση στις ακόλουθες ενέργειες:

(α) Αν διαπιστώσει ότι η διαβίβαση δεν διενεργείται ορθά, τότε πρέπει να ζητήσει άμεσα τη διόρθωση του σφάλματος από τον τεχνικό εγκατάστασης του συστήματος που χρησιμοποιεί.

(β) Εφόσον διαπιστώσει ότι η διαβίβαση διενεργείται ορθά, τότε ο πρατηριούχος πρέπει να ακολουθήσει τα επόμενα βήματα, για να διορθώσει τα ελλιπή παραστατικά και να διαβιβαστούν στα συστήματα της ΑΑΔΕ τα αναγκαία δεδομένα, για την επιστροφή του ΕΦΚ στους αγρότες:

i) Έκδοση πιστωτικού παραστατικού. Εκδίδεται πιστωτικό παραστατικό με τα ίδια στοιχεία του ελλιπούς χρεωστικού παραστατικού. Εφόσον το αρχικό ελλιπές παραστατικό δεν περιείχε τους κωδικούς καυσίμου, τα στοιχεία αυτά δεν πρέπει να αναγράφονται ούτε στο πιστωτικό παραστατικό.

ii) Έκδοση νέου, ορθού παραστατικού. Στη συνέχεια, ο Πρατηριούχος εκδίδει το ορθό χρεωστικό παραστατικό, στο οποίο αναγράφεται το σύνολο των απαιτούμενων στοιχείων (ΑΦΜ λήπτη, λίτρα και κωδικός καυσίμου) για τη διενέργεια της επιστροφής ΕΦΚ από την ΑΑΔΕ.

Έλεγχος ορθής διαβίβασης στην ψηφιακή πλατφόρμα «myDATA».

Εφόσον το παραστατικό έχει εκδοθεί μέσω Παρόχου, ο Πρατηριούχος δύναται να αντλήσει τα διαβιβασθέντα παραστατικά διαμέσου του Παρόχου και να προβεί σε έλεγχο της ορθής διαβίβασης των απαραίτητων στοιχείων. Εάν διαπιστωθεί πρόβλημα στη διαβίβαση, τότε ζητά άμεσα τη διόρθωση του σφάλματος από τον τεχνικό εγκατάστασης του συστήματος που χρησιμοποιεί, άλλως ακολουθούνται τα βήματα των υποπερ. i) και ii) της περ. β’ της παρ. 3, ενώ επιπλέον απαιτείται η συσχέτιση του αρχικού ελλιπούς παραστατικού με τα δύο παραστατικά που θα εκδοθούν για τη διόρθωση των ελλείψεων (πιστωτικό και στη συνέχεια νέο ορθό χρεωστικό), μέσω αναγραφής του ΜΑΡΚ του συσχετιζόμενου παραστατικού. Πιο συγκεκριμένα:

i) Το πιστωτικό παραστατικό, το οποίο διαβιβάζεται με Τύπο Παραστατικού 5.1 Πιστωτικό Τιμολόγιο/Συσχετιζόμενο, συσχετίζεται με το αρχικό ελλιπές χρεωστικό παραστατικό.

ii) Το ορθό χρεωστικό παραστατικό (τελικό παραστατικό) συσχετίζεται με το ανωτέρω πιστωτικό παραστατικό.

Διορθώσεις ανά παραστατικό και όχι μαζικά

Διευκρινίζεται ότι σε περίπτωση που απαιτούνται διορθωτικές ενέργειες σε περισσότερα από ένα παραστατικά ανά δικαιούχο (ΑΦΜ), η έκδοση πιστωτικών και ορθών χρεωστικών παραστατικών διενεργείται ανά παραστατικό και όχι συγκεντρωτικά για το σύνολο των παραστατικών, προκειμένου να διασφαλίζεται η ορθή τεκμηρίωση της αλληλουχίας των ενεργειών/λογιστικών πράξεων.

Διορθώσεις μέχρι 31.12.2025

Δεδομένου ότι με βάση την υπό στοιχεία Α.1173/2024 Κοινή Υπουργική Απόφαση των Υπουργών Εθνικής Οικονομίας και Οικονομικών και Αγροτικής Ανάπτυξης και Τροφίμων, η επιστροφή ΕΦΚ αφορά αγορές της περιόδου από 1/1 έως 31/12/2025, οι σχετικές διορθώσεις θα πρέπει να έχουν ολοκληρωθεί και τα οικεία παραστατικά να έχουν εκδοθεί και διαβιβαστεί στην ψηφιακή πλατφόρμα myDATA και στο esend, το αργότερο μέχρι την 31/12/2025, προκειμένου να ληφθούν υπόψη στις διενεργούμενες από την ΑΑΔΕ διασταυρώσεις.

Προσοχή: Οι διορθώσεις δεν μπορούν να γίνουν το επόμενο έτος γιατί βάσει των Ελληνικών Λογιστικών Προτύπων (ΕΛΠ ν.4308/2014), το καθαρό ποσό μπορεί αν πάει στο φορολογικό έτος 2025 , αλλά ο ΦΠΑ θα θεωρηθεί ότι είναι πόσο που αφορά το φορολογικό έτος 2026 και θα εμφανιστεί στην μηνιαία δήλωση π.χ. του Ιανουαρίου του 2026 ή την τριμηνιαία δήλωση Ιανουάριου – Μάρτιου 2026.

Υπενθυμίζεται ότι σύμφωνα με τα διευκρινιζόμενα με την Ε.2056/2019 Εγκύκλιο του Διοικητή της ΑΑΔΕ, η αυτόματα εκδιδόμενη απόδειξη, καθώς και το πιστωτικό στοιχείο λιανικής πώλησης παραμένουν στην οντότητα-εκδότη (πρατήριο), η οποία υποχρεούται να τα διαφυλάσσει.

Ο Αλωνιάτης Απόστολος είναι Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης και συγγραφέας