Breakingviews

Η φράση «ωρολογιακή βόμβα» είναι ανησυχητικά συχνή στις συζητήσεις για το δημόσιο χρέος και τα ελλείμματα. Ο Jim Esposito της Citadel Securities ήταν ένας από τους πολλούς οικονομικούς παράγοντες που χρησιμοποίησαν αυτή την εκρηκτική μεταφορά το 2025. Με το παγκόσμιο δημόσιο χρέος να ανέρχεται σε 100 τρισεκατομμύρια δολάρια και να αυξάνεται ραγδαία σε σχέση με την οικονομική παραγωγή των περισσότερων χωρών, η σύγκριση είναι δελεαστική.

Ωστόσο, το 2026, ο τόνος θα μπορούσε να αλλάξει. Η βόμβα του δημόσιου χρέους δεν εξερράγη εν μέσω της ραγδαίας αύξησης του πληθωρισμού, των γεωπολιτικών αναταραχών και των ρεκόρ ελλειμμάτων.

Με τις αυξήσεις των τιμών και τα επιτόκια των κεντρικών τραπεζών να κινούνται πλέον προς μια πιο ευνοϊκή κατεύθυνση, οι επενδυτές θα μπορούσαν να μάθουν να σταματήσουν να ανησυχούν και να αγαπήσουν τα κρατικά ομόλογα. Αυτό θα σήμαινε χαμηλότερο κόστος δανεισμού για τα κράτη και θα έδινε κάποιο περιθώριο αναπνοής στους υπουργούς Οικονομικών της Βρετανίας, της Γαλλίας και των Ηνωμένων Πολιτειών, οι οποίοι βρίσκονται υπό πίεση.

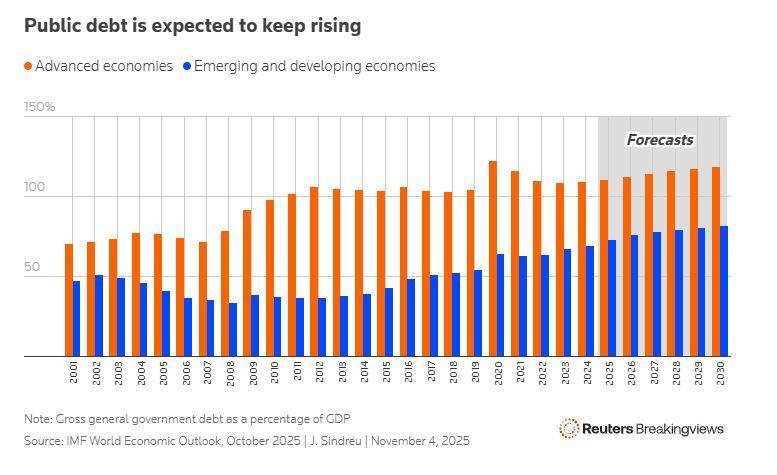

Τον Οκτώβριο, το Διεθνές Νομισματικό Ταμείο προέβλεψε ότι το χρέος των ανεπτυγμένων οικονομιών θα αυξηθεί από 110% του ΑΕΠ το 2025 σε 119% το 2030. Για τις αναδυόμενες αγορές, τα στοιχεία του ΔΝΤ αυξάνονται από 73% σε 82% κατά την ίδια περίοδο. Το δημόσιο χρέος έχει γενικά αυξηθεί σταθερά σε πολλές χώρες από την παγκόσμια χρηματοπιστωτική κρίση του 2008, αλλά τα χρόνια μετά την πανδημία έχουν φέρει μεγαλύτερη ανησυχία για την αποτίμηση του χρέους.

Ένα σημείο καμπής ήταν ο καταστροφικός «μίνι προϋπολογισμός» της Βρετανίας το 2022, όταν η τότε πρωθυπουργός Λιζ Τρας ανακοίνωσε περικοπές φόρων ύψους 45 δισεκατομμυρίων λιρών (58,9 δισεκατομμύρια δολάρια) χωρίς χρηματοδότηση, ωθώντας τους επενδυτές να ξεφορτωθούν τα βρετανικά ομόλογα. Στη συνέχεια, στις αρχές του 2025, ο συνδυασμός επιθετικών δασμών και περικοπών φόρων του προέδρου των ΗΠΑ Ντόναλντ Τραμπ προκάλεσε μια μικρότερη, αλλά αξιοσημείωτη πώληση του αμερικανικού χρέους. Πιο πρόσφατα, το κοινοβουλευτικό αδιέξοδο στη Γαλλία και το μεγάλο δημοσιονομικό έλλειμμα προκάλεσαν αναταραχή στις αγορές.

Θεωρητικά, η επένδυση σε ομόλογα θα έπρεπε να είναι μια αρκετά σταθερή υπόθεση. Οι διαχειριστές κεφαλαίων θα έπρεπε να αγοράζουν μόνο χρεωστικά γραμμάτια από κυβερνήσεις των οποίων τα μελλοντικά πλεονάσματα του προϋπολογισμού θα υπερβαίνουν, σε σημερινές τιμές, την αξία του εκκρεμούς δημόσιου χρέους. Σύμφωνα με την κλασική άποψη, λοιπόν, δεν υπάρχει περιθώριο για αλλαγή στάσης τους επόμενους 12 μήνες, εκτός αν υπάρξει σημαντική οικονομική ή δημοσιονομική αναδιάρθρωση.

Στην πραγματικότητα, όμως, οι επενδυτές τείνουν επίσης να χρησιμοποιούν το χρέος των προηγμένων οικονομιών για να στοιχηματίσουν στα επιτόκια. Ο Οκτώβριος μας έδωσε μια σαφή εικόνα αυτού: καθώς οι αγορές αποτίμησαν τις προσδοκίες για περαιτέρω χαλάρωση της πολιτικής των κεντρικών τραπεζών των ΗΠΑ, της Γερμανίας και του Ηνωμένου Βασιλείου, οι αποδόσεις των ομολόγων μειώθηκαν. Είναι χαρακτηριστικό ότι η απόδοση των 30ετών ομολόγων του αμερικανικού Δημοσίου, η οποία παρέμεινε σταθερά υψηλή μεταξύ Απριλίου και Αυγούστου, στη συνέχεια μειώθηκε και κινήθηκε παράλληλα με τις αποδόσεις των βραχυπρόθεσμων ομολόγων.

Το αποτέλεσμα είναι ότι τα φαινομενικά δυσεπίλυτα δημοσιονομικά προβλήματα γρήγορα περνάνε σε δεύτερη μοίρα όταν αλλάζει η άποψη των επενδυτών για τη νομισματική πολιτική. Μια σημαντική πρόσφατη αλλαγή είναι ότι ο πληθωρισμός φαίνεται να έχει περάσει το αποκορύφωμά του, τουλάχιστον εξαιρουμένων των ευμετάβλητων στοιχείων όπως η ενέργεια και τα τρόφιμα.

Η ραγδαία άνοδος των τιμών και τα υψηλά επιτόκια είχαν αποθαρρύνει στο παρελθόν τα συνταξιοδοτικά ταμεία και τις ασφαλιστικές εταιρείες από το να δεσμεύσουν τα χρήματά τους για δεκαετίες. Με αυτή τη δυναμική να φαίνεται ότι έχει τελειώσει, τουλάχιστον εκτός Ιαπωνίας, τα περιουσιακά στοιχεία σταθερού εισοδήματος φαίνεται να είναι έτοιμα για επιστροφή.

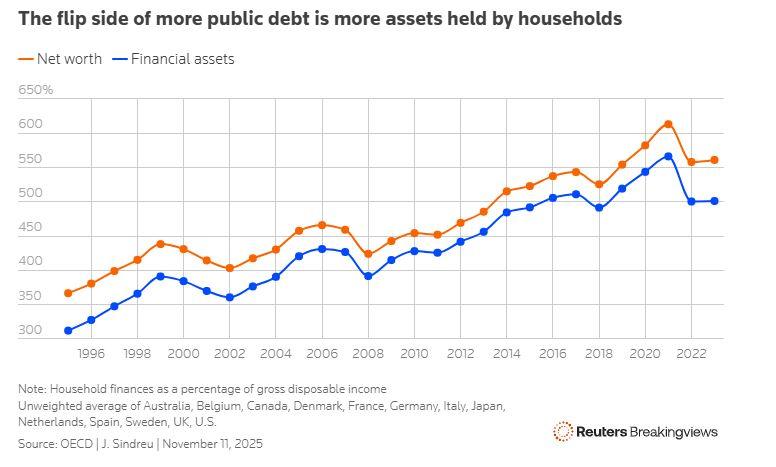

Αλλά δεν θα έπρεπε οι επενδυτές να ανησυχούν για τους συνεχώς αυξανόμενους δείκτες χρέους προς ΑΕΠ; Εξαρτάται. Ένα στοιχείο που παραβλέπει η ορθόδοξη θεωρία είναι ότι οι πολίτες μιας χώρας συχνά κατέχουν μεγάλα ποσά δημόσιου χρέους, ενώ ταυτόχρονα επωμίζονται το βάρος της πληρωμής των τόκων αυτών των ομολόγων μέσω των φόρων. Κατά μία έννοια, λοιπόν, μια σημαντική πηγή της ζήτησης για χρέος θα πρέπει να είναι μόνιμα σε σταθερή βάση: τα νοικοκυριά δεν έχουν λόγο να ανησυχούν για την αποπληρωμή μιας υποχρέωσης που ουσιαστικά οφείλουν στον εαυτό τους. Καθώς οι δυτικές κυβερνήσεις έχουν αυξήσει την έκδοση ομολόγων, τα χρηματοοικονομικά περιουσιακά στοιχεία που κατέχουν τα νοικοκυριά έχουν αυξηθεί αντίστοιχα, από 312% του ακαθάριστου διαθέσιμου εισοδήματος το 1995 σε 561% το 2023, σύμφωνα με τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης.

Είναι αλήθεια ότι μπορεί να εξακολουθούν να υπάρχουν διακυμάνσεις όταν οι κάτοχοι ομολόγων πανικοβάλλονται, ιδίως σε μικρές ανοιχτές οικονομίες όπως η Βρετανία.

Ωστόσο, τα τελευταία 15 χρόνια μεγάλης κλίμακας αγοράς ομολόγων από τις κεντρικές τράπεζες προσφέρουν κάποια ανακούφιση. Σε χώρες με βαθιές χρηματοπιστωτικές αγορές, οι υπεύθυνοι για τον καθορισμό των επιτοκίων μπορούν να εκτυπώσουν χρήματα και να τα ανταλλάξουν με κρατικά ομόλογα χωρίς να προκαλέσουν υπερβολική αύξηση του πληθωρισμού. Εν τω μεταξύ, ο γηράσκων πληθυσμός που ελπίζει να αποταμιεύσει περισσότερα για τη συνταξιοδότησή του θα συμβάλει στη διατήρηση της ζήτησης για κρατικά ομόλογα σε σχετικά υψηλά επίπεδα.

Ο πραγματικός κίνδυνος είναι ότι, ανεξάρτητα από το ύψος του χρέους, οι υπερβολικές δαπάνες μπορούν να προκαλέσουν πληθωρισμό. Οι δυτικές οικονομίες παρουσιάζουν τα μεγαλύτερα ελλείμματα στην ιστορία, εκτός από περιόδους ύφεσης και πολέμων, και οι κυβερνήσεις έχουν δείξει μικρή ικανότητα να τα περιορίσουν.

Ωστόσο, με την ανεργία να αυξάνεται σε πολλές προηγμένες οικονομίες, ο κίνδυνος υπερθέρμανσης είναι πολύ χαμηλότερος. Τα έξοδα από τόκους θα πρέπει να συνεχίσουν να μειώνονται, σε συνάρτηση με τα επιτόκια των κεντρικών τραπεζών. Όσο οι ανησυχίες για το χρέος εξασθενίζουν, το ίδιο θα συμβεί και με την πίεση που ασκείται στους αξιωματούχους στο Ηνωμένο Βασίλειο, τη Γαλλία και τις Ηνωμένες Πολιτείες να μειώσουν τα ελλείμματα τους.

Αντί να προκαλέσει κρίση χρέους, μια πιο αργή οικονομία με χαμηλότερα επιτόκια θα οδηγήσει πιθανώς τους πολίτες να αποταμιεύουν περισσότερα και να αγοράζουν περισσότερα ομόλογα. Εν τω μεταξύ, η ραγδαία άνοδος των αποτιμήσεων των μετοχών έχει οδηγήσει τα νοικοκυριά των πλούσιων χωρών στο υψηλότερο μέσο όρο κατανομής μετοχών από το 1999, σύμφωνα με τον ΟΟΣΑ, και σε ιστορικά χαμηλά επίπεδα κατοχής ομολόγων. Τα χαρτοφυλάκια φαίνεται ότι χρειάζονται αναπροσαρμογή. Τα υπουργεία Οικονομικών των κρατών θα είναι τα κύρια ωφελούμενα.