Αν και η κεντρική τραπεζική στην ιδανική της μορφή αφορά την πρόβλεψη των μελλοντικών αναγκών της οικονομίας, στην πραγματικότητα περιλαμβάνει πολλές αναδρομές στο παρελθόν.

Καθώς ο πόλεμος στη Μέση Ανατολή ωθεί προς τα πάνω τις τιμές της ενέργειας, η αίσθηση ότι οι υπεύθυνοι για τον καθορισμό των επιτοκίων ήταν υπερβολικά αδιάφοροι για τον πληθωρισμό μετά την πανδημία — σε συνδυασμό με τις αναμνήσεις από τις ενεργειακές κρίσεις της δεκαετίας του 1970 — πιθανότατα θα έχει μεγαλύτερο βάρος από τις προσεκτικές εκτιμήσεις σχετικά με το αν τα υψηλά επιτόκια μπορούν να αντιμετωπίσουν το πρόβλημα.

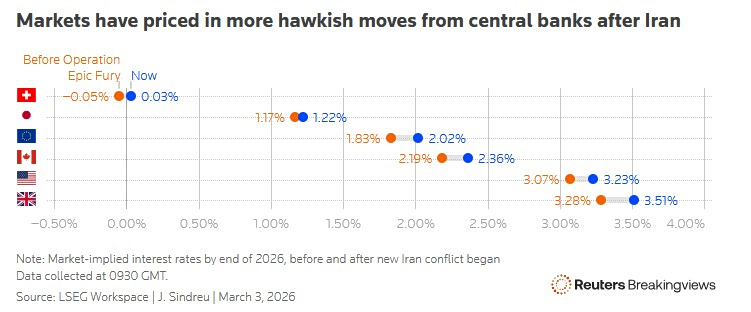

Από τη στιγμή που οι ΗΠΑ και το Ισραήλ εξαπέλυσαν την επίθεσή τους κατά του Ιράν το Σαββατοκύριακο, οι αγορές παραγώγων έχουν αποτιμήσει μια πιο επιθετική στάση των κεντρικών τραπεζών παγκοσμίως. Στην περιοχή της Ασίας-Ειρηνικού, όπου οι επενδυτές ήδη ανέμεναν νομισματική σύσφιγξη σε πολλές περιπτώσεις, τα overnight indexed swaps υποδηλώνουν ακόμη περισσότερες αυξήσεις.

Στις Ηνωμένες Πολιτείες και το Ηνωμένο Βασίλειο, οι αξιωματούχοι φαίνεται τώρα να χαλαρώνουν πιο αργά από ό,τι πριν από την έκρηξη της σύγκρουσης στον Κόλπο. Και στην ευρωζώνη, οι προσδοκίες για τα επιτόκια στο τέλος του έτους έχουν μεταβληθεί από την τιμολόγηση μιας πιθανότητας 40% για μείωση από την Ευρωπαϊκή Κεντρική Τράπεζα σε μια πιθανότητα 36% για αύξηση.

Από μια άποψη, αυτό έρχεται σε αντίθεση με το γεγονός ότι οι τιμές του πετρελαίου κυμαίνονται γύρω στα 80 δολάρια το βαρέλι. Αυτό είναι περίπου ένα δέκατο πάνω από τα επίπεδα της περασμένης εβδομάδας, αλλά δεν αποτελεί έκτακτη ανάγκη σε σύγκριση με τις τιμές άνω των 100 δολαρίων που ακολούθησαν αμέσως μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022.

Η Oxford Economics εκτίμησε τη Δευτέρα ότι το σοκ του Ιράν θα αυξήσει τον πληθωρισμό στις ΗΠΑ και στην ευρωζώνη κατά 40 μονάδες βάσης φέτος, αλλά θα εξασθενήσει έως το 2027 και έτσι οι κεντρικές τράπεζες θα παραμείνουν υπομονετικές. Θεωρητικά, θα πρέπει να αγνοήσουν τις εφάπαξ αυξήσεις των τιμών που δεν αντανακλούν μια υπερθέρμανση της οικονομίας.

Αλλά αυτό μπορεί να είναι ευσεβής πόθος. Οι υπεύθυνοι για τον καθορισμό των επιτοκίων τήρησαν περιστερίσια στάση μετά τον Covid, επειδή είχαν περάσει μια δεκαετία ντροπιασμένοι από τον πληθωρισμό που ήταν κάτω από τον στόχο. Τώρα η δυναμική έχει αντιστραφεί: η Κριστίν Λαγκάρντ της ΕΚΤ, ο Άντριου Μπέιλι της Τράπεζας της Αγγλίας και άλλοι θα θέλουν να αποφύγουν να υποτιμήσουν ξανά τον πληθωρισμό.

Τα φοβερά διαγράμματα της δεκαετίας του 1970 — που απεικονίζουν τη μία πετρελαϊκή κρίση μετά την άλλη — θα ενισχύσουν αυτές τις ενστικτώδεις αντιδράσεις.

Σε συνέντευξή του στη Financial Times την Τρίτη, ο επικεφαλής οικονομολόγος της ΕΚΤ Φίλιπ Λέιν πρότεινε να παραμείνουν αμετάβλητα τα επιτόκια, ακόμη και αν ανέφερε την έρευνα της ΕΚΤ για το 2023, που δείχνει ότι η κλιμάκωση της έντασης στη Μέση Ανατολή θα επιβραδύνει την κατανάλωση και θα πλήξει την ανάπτυξη του ΑΕΠ.

Ο κίνδυνος είναι ότι η ΕΚΤ διατηρεί τα επιτόκια πολύ αυστηρά. Η Τράπεζα της Αγγλίας, που αντιμετωπίζει προβλήματα με την υποτονική απασχόληση και τον πληθωρισμό πάνω από 3%, θα βρεθεί αντιμέτωπη με ακόμη πιο δύσκολες επιλογές.

Σε αντίθεση με τους ισχυρισμούς των κεντρικών τραπεζιτών, η αυστηρή νομισματική πολιτική δεν αποτελεί λύση για τον πληθωρισμό από την πλευρά της προσφοράς.

Εάν οι αυξήσεις των επιτοκίων είχαν πραγματικά καταστείλει την αύξηση των τιμών τα τελευταία χρόνια, αυτό θα είχε ως αποτέλεσμα την αύξηση της ανεργίας. Αντ’ αυτού, ο πληθωρισμός κορυφώθηκε πρώτα και στη συνέχεια παρουσίασε σταδιακή πτώση στις δυτικές οικονομίες, ενώ οι αγορές εργασίας αποδυναμώθηκαν πολύ αργότερα.

Οι προσδοκίες για τον πληθωρισμό, αντί να προκαλέσουν σταθερή αύξηση των τιμών, αντανακλούσαν ως επί το πλείστον τον τρέχοντα πληθωρισμό. Και ένα αρνητικό σπιράλ μεταξύ των μισθών και των τιμών της ενέργειας είναι πολύ λιγότερο πιθανό από ό,τι στη δεκαετία του 1970, δεδομένου ότι η κατανάλωση πετρελαίου ανά μονάδα οικονομικής παραγωγής έχει μειωθεί κατά περίπου 80% από τότε.

Η νομισματική πολιτική είχε ήδη μια γερακίσια στάση. Η κρίση στο Ιράν την επιδεινώνει.