Reuters Brakingviews

Οι επικεφαλής των μεταλλευτικών εταιρειών, όπως ο Mike Henry της BHP θα έπρεπε, θεωρητικά, να βρίσκονται σε φάση εξόρυξης αυτήν τη στιγμή. Οι τιμές του χαλκού έχουν αυξηθεί κατά 50% τον τελευταίο χρόνο, ξεπερνώντας τα 13.000 δολάρια ανά μετρικό τόνο στο Χρηματιστήριο Μετάλλων του Λονδίνου την Πέμπτη — πολύ πάνω από τα 11.000 δολάρια που συνήθως δικαιολογούν την κατασκευή νέων ορυχείων. Το πρόβλημα; Οι ραγδαία αυξανόμενες τιμές σπάνια διατηρούνται.

Μεγάλο μέρος της πρόσφατης ανόδου ρεκόρ του χαλκού αντανακλά προσωρινούς παράγοντες. Οι έμποροι συσσωρεύουν αποθέματα εν όψει των πιθανών αμερικανικών δασμών που θα επιβληθούν τον Ιούνιο, ενώ κορυφαίοι παραγωγοί όπως η Rio Tinto και η Freeport-McMoRan έχουν μειώσει τις προβλέψεις παραγωγής τους λόγω ιδιόμορφων προβλημάτων σε βασικές εγκαταστάσεις.

Η προκύπτουσα πίεση αποδείχθηκε αρκετή για να οδηγήσει σε αύξηση των βραχυπρόθεσμων τιμών, αλλά μπορεί να μην διαρκέσει. Τα υψηλότερα περιθώρια κέρδους ενθαρρύνουν τη συλλογή και την επεξεργασία ανακυκλωμένου χαλκού, αυξάνοντας την προσφορά με την πάροδο του χρόνου. Οι φόβοι για δασμούς έχουν επίσης διπλό αποτέλεσμα: αν ο Πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ κάνει πίσω, οι τιμές θα μπορούσαν να πέσουν γρήγορα.

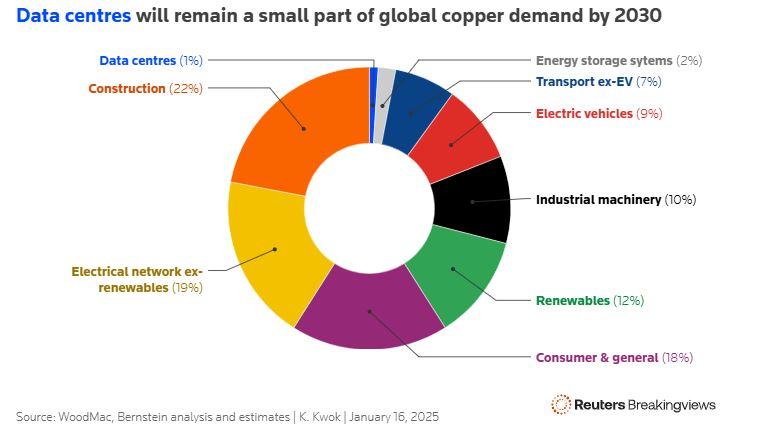

Η αμφίβολη ζήτηση είναι ένας άλλος λόγος που οδηγεί στο συμπέρασμα ότι οι τιμές ενδέχεται να υποχωρήσουν. Η Κίνα εξακολουθεί να καταναλώνει περίπου το ήμισυ του παγκόσμιου χαλκού, αλλά η σύνθεση των χρήσεων αλλάζει. Η καθαρή ενέργεια και τα ηλεκτρικά οχήματα κερδίζουν μερίδιο: σύμφωνα με την ανάλυση των Wood Mackenzie και Bernstein, θα αντιπροσωπεύουν το 12% και το 9% της παγκόσμιας ζήτησης, αντίστοιχα, έως το 2030, ενώ οι παραδοσιακές πηγές ζήτησης, όπως οι κατασκευές, χάνουν δυναμική.

Το πρόβλημα είναι ότι οι νεότεροι κινεζικοί τομείς παραμένουν εκτεθειμένοι σε αλλαγές πολιτικής, γεγονός που σημαίνει επιβράδυνση εάν το Πεκίνο αλλάξει τις προτεραιότητές του ή καταφέρει να τερματίσει τη χρόνια πλεονάζουσα παραγωγική ικανότητα του τομέα των καθαρών αυτοκινήτων. Σε παγκόσμιο επίπεδο, η πολυδιαφημισμένη άνθηση των κέντρων δεδομένων μπορεί να βοηθήσει μόνο ελάχιστα: σύμφωνα με την Wood Mackenzie, ο τομέας αυτός θα αντιπροσωπεύει μόλις το 1% της ζήτησης χαλκού έως το 2030.

Αυτή η αβεβαιότητα εξηγεί γιατί εταιρείες εξόρυξης όπως η Anglo American και η Teck Resources ή η Glencore και η Rio Tinto, επιδιώκουν συγχωνεύσεις και εξαγορές αντί να ξεκινήσουν νέα έργα εξόρυξης χαλκού. Ο κόσμος χρειάζεται νέα προμήθεια, αλλά η οικονομική κατάσταση είναι δύσκολη. Για να καταστεί η ανάπτυξη ενός ορυχείου οικονομικά βιώσιμη, οι τιμές του χαλκού θα πρέπει να παραμείνουν στα 11.000 δολάρια, σύμφωνα με τον σύμβουλο Wood Mackenzie. Οι προβλέψεις τιμών της Morgan Stanley υποδηλώνουν ότι από τώρα έως το 2030 η μέση τιμή θα κυμανθεί γύρω στα 10.700 δολάρια.

Αυτό δεν θα αφήνει περιθώρια στις εταιρείες εξόρυξης να αποκομίσουν κέρδη από νέα ορυχεία. Και το πραγματικό σημείο ισορροπίας μπορεί να είναι υψηλότερο, αφού ληφθούν υπόψη και άλλες προκλήσεις, όπως η εξασφάλιση νερού και εργατικού δυναμικού, καθώς και πιθανές καθυστερήσεις στην έκδοση αδειών που μπορεί να διαρκέσουν πάνω από μια δεκαετία, σύμφωνα με την στρατηγικό της Morgan Stanley, Amy Gower.

Εν τω μεταξύ, η Wood Mackenzie εκτιμά ότι για να καλυφθεί η προβλεπόμενη ζήτηση για το 2035 θα απαιτηθούν επενδύσεις άνω των 210 δισεκατομμυρίων δολαρίων.

Ωστόσο, οι συνολικές επενδύσεις κεφαλαίου στην εξόρυξη χαλκού από το 2019 έως το 2025 ανήλθαν σε περίπου 76 δισεκατομμύρια δολάρια. Περίπου το ήμισυ αυτού του ποσού προήλθε από κινεζικές εταιρείες εξόρυξης, ακολουθούμενες από ρωσικές.

Υπάρχει επίσης μια γεωγραφική μετατόπιση. Το επόμενο κύμα προσφοράς μετακινείται πέρα από τη Λατινική Αμερική και την Κεντρική Αφρική σε περιοχές όπως η Κεντρική Ασία, όπου χώρες όπως το Καζακστάν βρίσκονται πιο κοντά στο Πεκίνο. Για τις παγκόσμιες εταιρείες εξόρυξης, οι τιμές ρεκόρ είναι ευπρόσδεκτες. Όμως, στον τομέα του χαλκού, αυτό δεν είναι πάντα αρκετό για να δικαιολογήσει την έναρξη των εργασιών.