![Εισοδήματα: Πώς θα φορολογηθούν το 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/01/foroi.jpg)

Οι φορολογικές αλλαγές που είχε εξαγγείλει ο πρωθυπουργός στην Διεθνή Έκθεση Θεσσαλονίκης και έγιναν νόμος του κράτους με τον ν. 5246 (ΦΕΚ Α’ 198/11-11-2025), «Φορολογική μεταρρύθμιση για το δημογραφικό και τη μεσαία τάξη – Μέτρα στήριξης για την κοινωνία και την οικονομία», αφορούν τις κλίμακες φορολογίας εισοδήματος για τα εισοδήματα που θα αποκτηθούν από 1.1.2026 έως 31.12.2026.

Μοναδική εξαίρεση είναι η εφαρμογή μειωμένων συντελεστών στον υπολογισμό των Αντικειμενικών Δαπανών Διαβίωσης (τεκμηρίων) που αφορούν τα ακίνητα, τα οχήματα και τα πλοία.

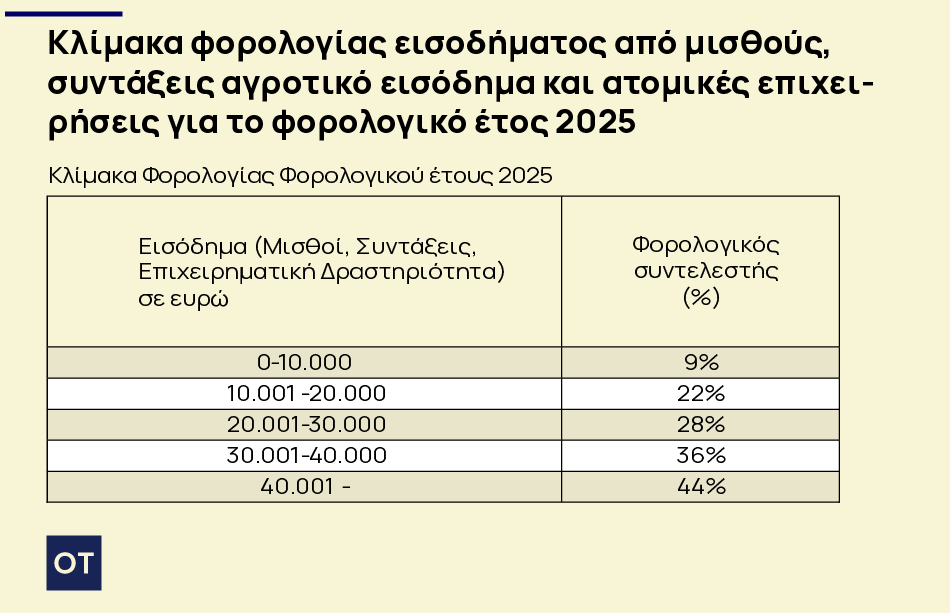

Έτσι τα εισοδήματα θα φορολογηθούν με τις κλίμακες που ψηφίστηκα με τον νόμο Ν. 4646/2019 (ΦΕΚ A’ 201/12.12.2019), όπως και πέρυσι.

Φυσικά πρόσωπα

Τα εισοδήματα που αποκτήθηκαν από 1.1.2025 έως 31.12.2025, οι μισθωτοί και συνταξιούχοι, τα φυσικά πρόσωπα με ατομικές επιχειρήσεις και οι γεωργοί θα φορολογηθούν με την ίδια κλίμακα που φορολογήθηκαν και το 2024.

Δηλαδή τα φυσικά πρόσωπα θα φορολογηθούν στις δηλώσεις που θα καταθέσουν μέχρι 30 Ιουνίου 2026, για τα εισοδήματα του φορολογικού έτους 2025 με την κλίμακα:

Προσοχή

1. Πέρα από τα εισοδήματα από μισθωτή εργασία, συντάξεις και το γεωργικό εισόδημα, με την ίδια κλίμακα φορολογούνται και οι πολίτες, όταν το πραγματικό εισόδημα των φορολογουμένων δεν υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των εννιά μισή χιλιάδων (9.500) ευρώ και εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό, εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται σύμφωνα με την παρούσα παράγραφο και την παράγραφο 1 του άρθρου 16. Εάν το πραγματικό εισόδημα υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ, το υπερβάλλον ποσό φορολογείται σύμφωνα με την παράγραφο 1 του άρθρου 29. Οι διατάξεις του παρόντος άρθρου εφαρμόζονται και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της.

2. Για τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας (9%) μειώνεται κατά πενήντα τοις εκατό (50%), εφόσον το ετήσιο ακαθάριστο εισόδημά τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις δέκα χιλιάδες (10.000) ευρώ.

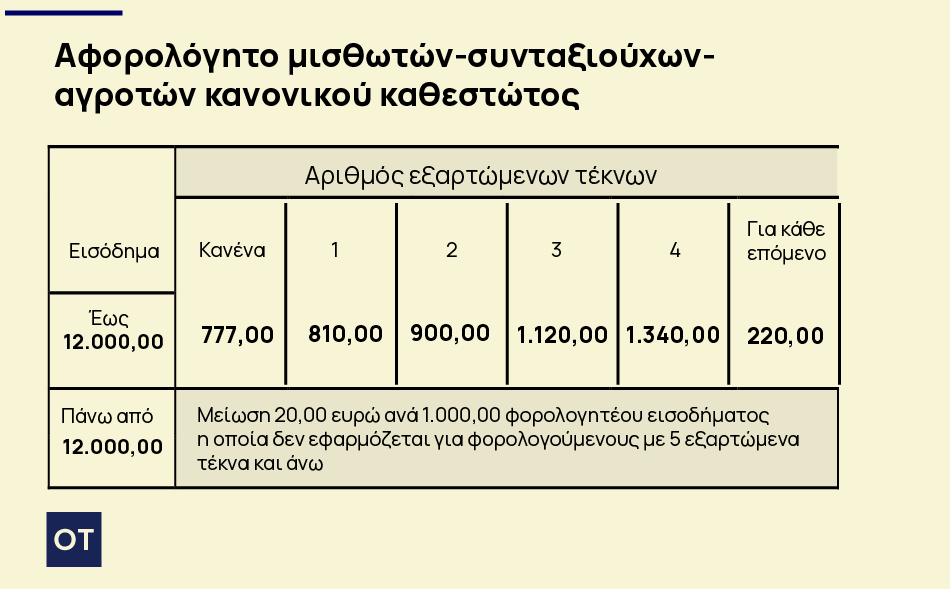

Μείωση για μισθωτούς, συνταξιούχους και κατ’ επάγγελμα αγρότες

Για τους φορολογούμενους που έχουν εισόδημα που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και αγροτική δραστηριότητα, ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας φορολογίας εισοδήματος, μειώνεται κατά το ποσό:

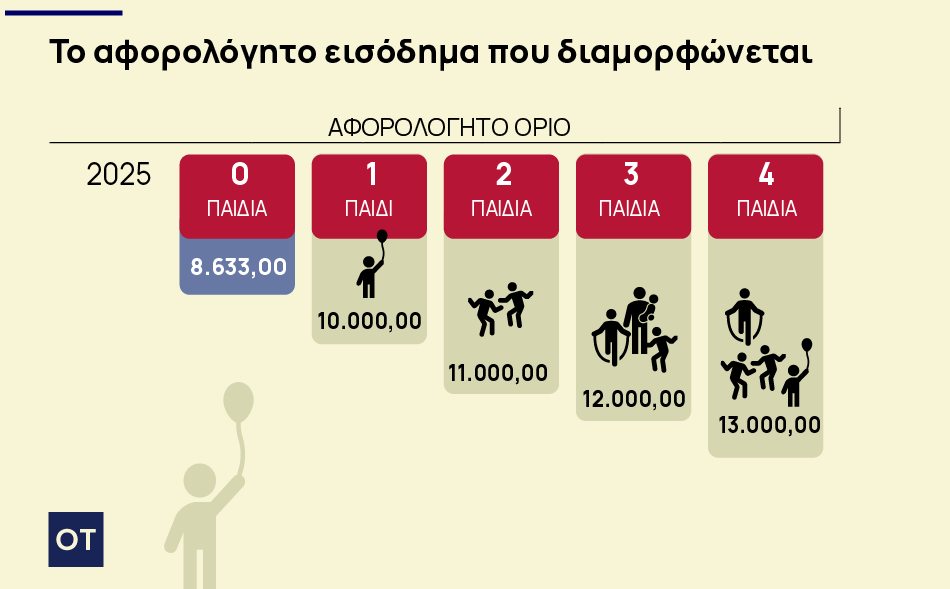

Των επτακοσίων εβδομήντα επτά (777) ευρώ για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα. Η μείωση του φόρου ανέρχεται σε οκτακόσια δέκα (810) ευρώ για τον φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, σε εννιακόσια (900) ευρώ για δύο (2) εξαρτώμενα τέκνα, σε χίλια εκατόν είκοσι (1.120) ευρώ για τρία (3) εξαρτώμενα τέκνα και σε χίλια τριακόσια σαράντα (1.340) ευρώ για τέσσερα (4) εξαρτώμενα τέκνα. Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά διακόσια είκοσι (220) ευρώ για κάθε επόμενο τέκνο. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

Για φορολογητέο εισόδημα το οποίο υπερβαίνει το ποσό των δώδεκα χιλιάδων (12.000) ευρώ, το ποσό της μείωσης μειώνεται κατά είκοσι (20) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις μέχρι του ποσού της μείωσης του φόρου της παραγράφου 1 του παρόντος άρθρου. Οι προβλέψεις του προηγούμενου εδαφίου δεν εφαρμόζονται για φορολογούμενους με πέντε (5) εξαρτώμενα τέκνα και άνω.

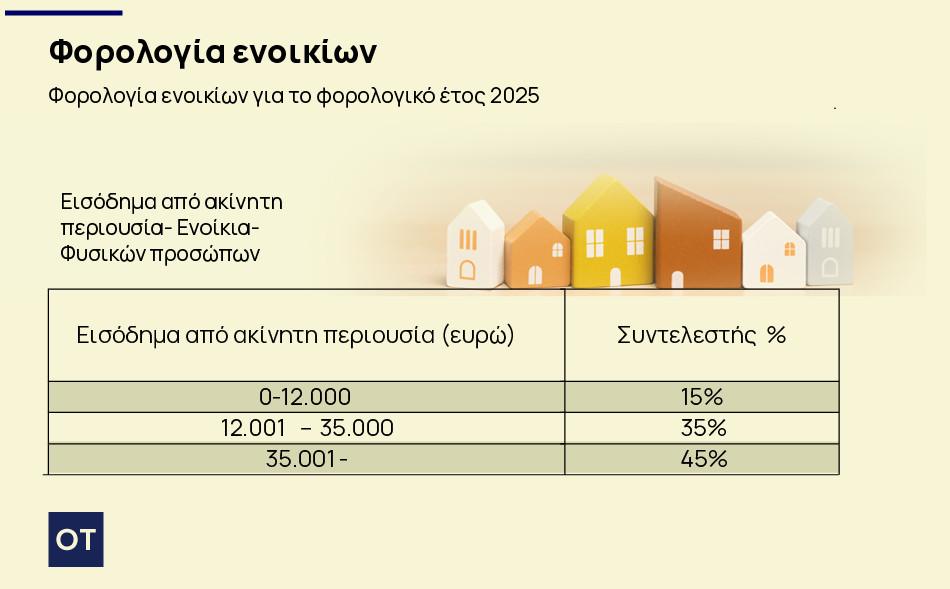

Φορολογία ενοικίων

Τα ενοίκια που εισπράττουν φυσικά πρόσωπα φορολογούνται για το φορολογικό έτος 2025 με την παρακάτω κλίμακα:

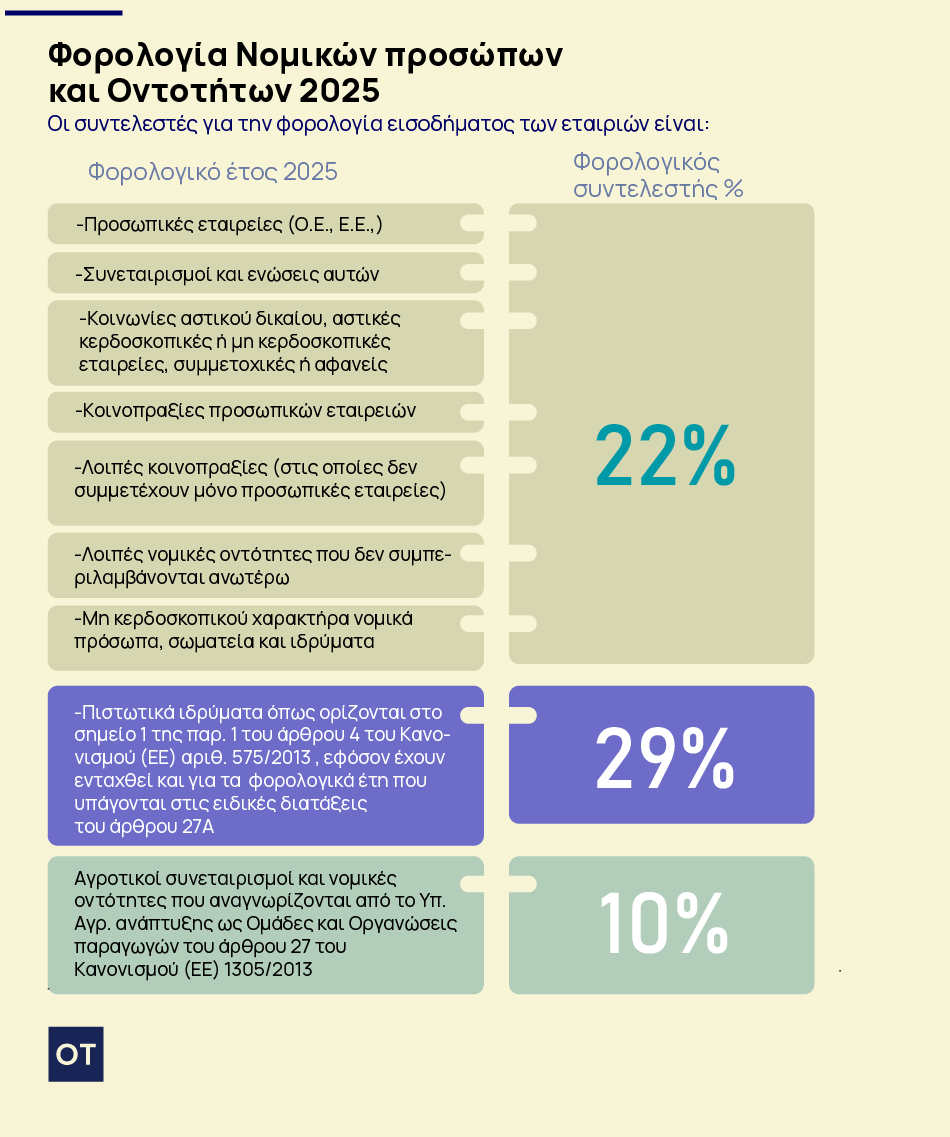

Φορολογία Νομικών προσώπων και Οντοτήτων 2025

Οι συντελεστές φορολογία εισοδήματος των εταιρειών είναι:

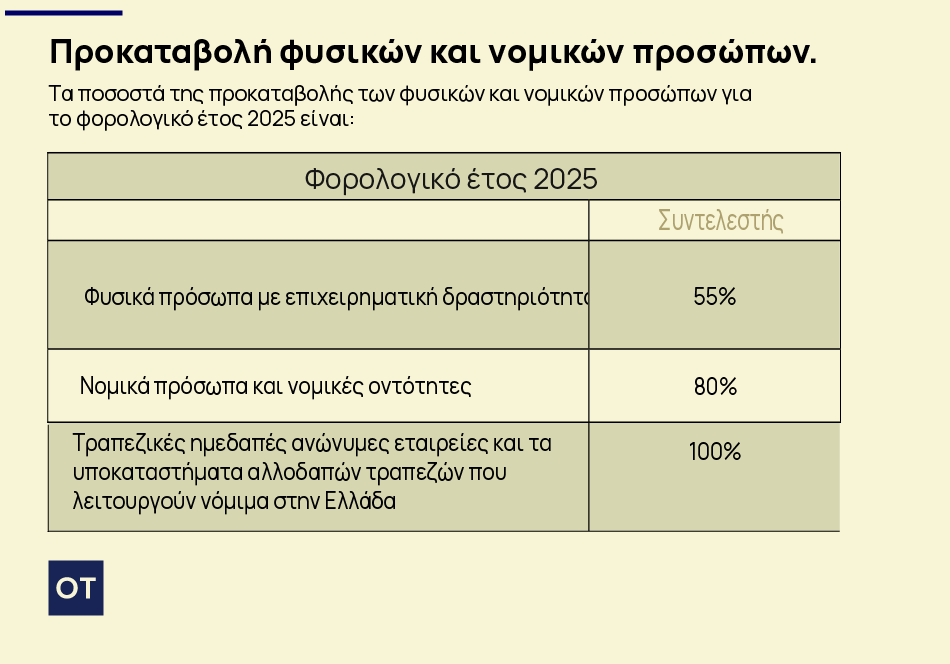

Προκαταβολή φυσικών και νομικών προσώπων

Τα ποσοστά της προκαταβολής των φυσικών και νομικών προσώπων για το φορολογικό έτος 2025 είναι:

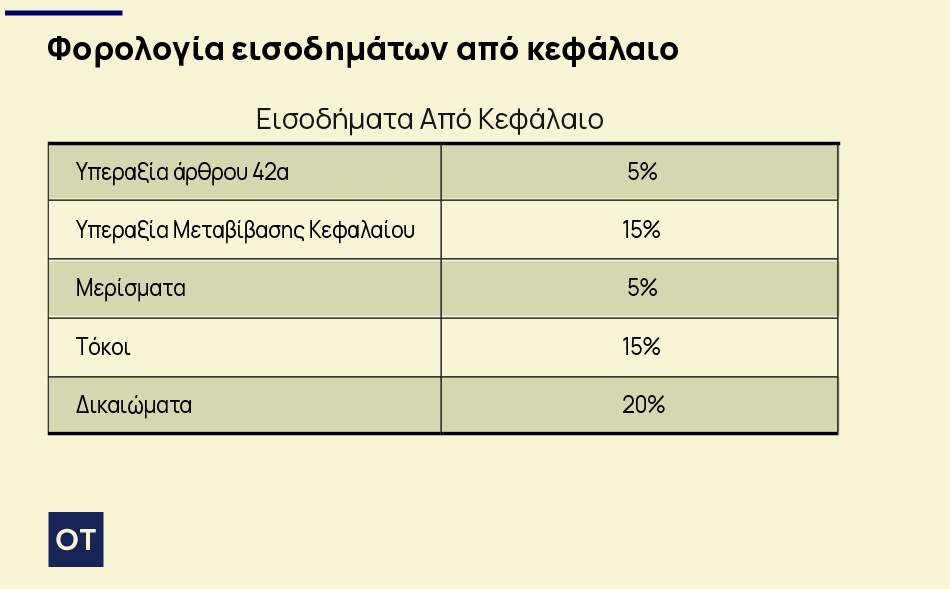

Λοιπές φορολογίες

Οι φορολογικοί συντελεστές σε άλλα εισοδήματα έχουν ως εξής:

1. Υπεραξία άρθρου 42α φορολογείται με συντελεστή πέντε τοις εκατό (5%).

2. Υπεραξία Μεταβίβασης Κεφαλαίου φορολογείτε με συντελεστή δεκαπέντε τοις εκατό (15%).

3. Τα μερίσματα φορολογούνται με συντελεστή πέντε τοις εκατό (5%).

4. Οι τόκοι φορολογούνται με συντελεστή δεκαπέντε τοις εκατό (15%).

5. Τα δικαιώματα φορολογούνται με συντελεστή είκοσι (20%).

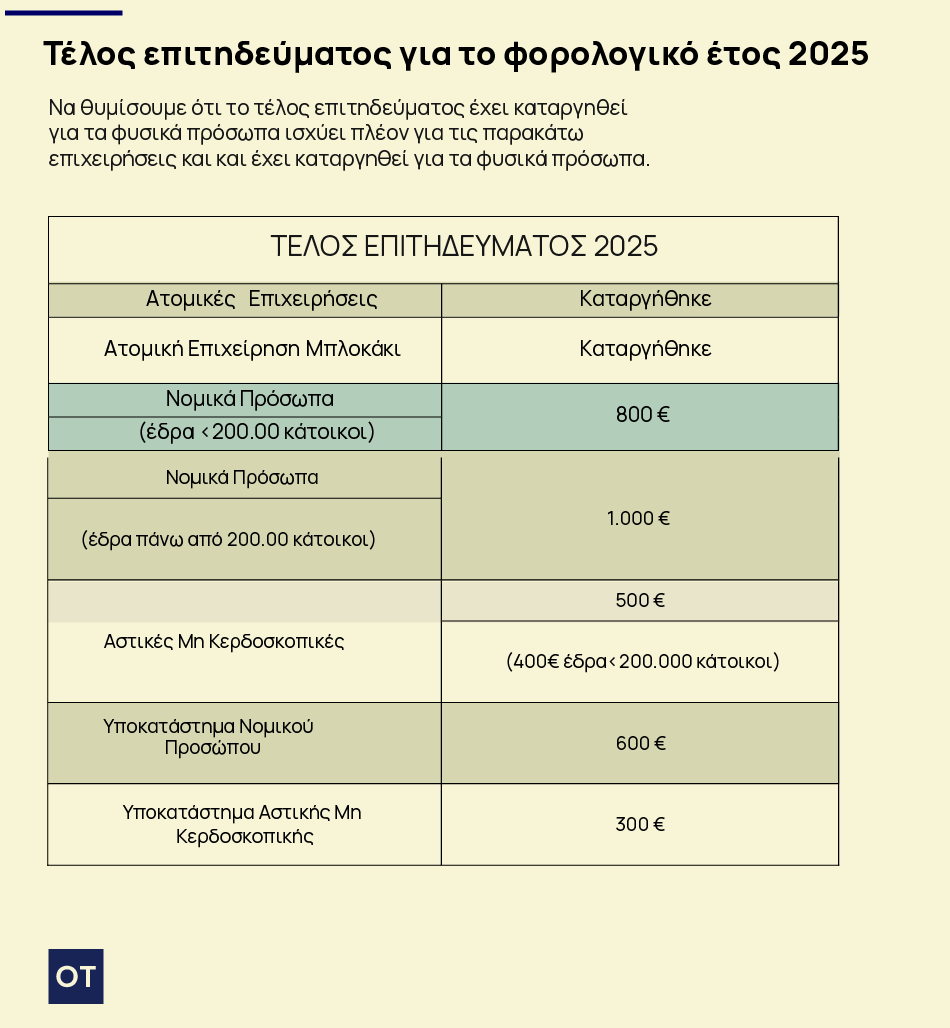

Τέλος επιτηδεύματος για το φορολογικό έτος 2025

Να θυμίσουμε ότι το τέλος επιτηδεύματος ισχύει πλέον για τις παρακάτω επιχειρήσεις και έχει καταργηθεί για τα φυσικά πρόσωπα.

Εξαιρέσεις από το Τέλος Επιτηδεύματος

Εξαιρούνται από το τέλος επιτηδεύματος τα ακόλουθα νομικά πρόσωπα και νομικές οντότητες:

· Οι αγροτικοί συνεταιρισμοί,

· Οι σχολικοί συνεταιρισμοί

· Νομικά Πρόσωπα μη Κερδοσκοπικά ιδιωτικού ή δημοσίου δικαίου κάθε μορφής

· Διαχειρίσεις Πολυκατοικιών

· Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης Δ.Ε.Υ.Α.

· Οργανισμοί Εγγείων Βελτιώσεων (ΤΟΕΒ και ΓΟΕΒ)

· Νομικά Πρόσωπα σε Εκκαθάριση ή Αδράνεια

Στις Αστικές Μη Κερδοσκοπικές Εταιρείες επιβάλλεται Τέλος Επιτηδεύματος 500 ευρώ ή 400 ευρώ ανάλογα με τον τόπο της εγκατάστασης τους

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.