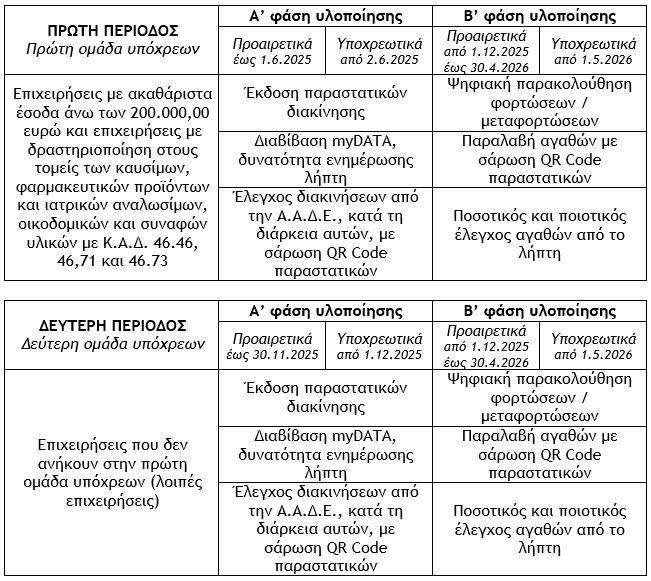

Με την απόφαση Α.1145/2025 επήλθαν σημαντικές αλλαγές στην απόφαση Α.1122/2025 «Καθορισμός της έκτασης εφαρμογής, των εξαιρέσεων, του χρόνου διαβίβασης, καθώς και της έναρξης εφαρμογής της ψηφιακής έκδοσης παραστατικών διακίνησης αγαθών στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε.)». Ειδικότερα, οι αλλαγές αφορούν τις περιόδους και το χρόνο ένταξης των υπόχρεων, τις φάσεις υλοποίησης και τις εξαιρέσεις (απαλλαγές) από την έκδοση και διαβίβαση του ψηφιακού παραστατικού διακίνησης αποθεμάτων.

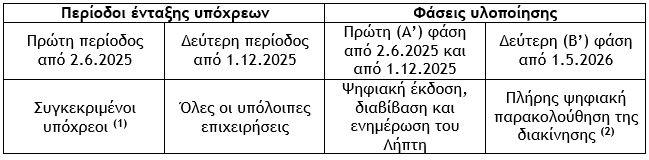

- Περίοδοι και χρόνος ένταξης υπόχρεων, φάσεις υλοποίησης

(1) Αφορά τις επιχειρήσεις τις οποίες το ύψος των ακαθαρίστων εσόδων τους υπερβαίνει τις 200.000,00 ευρώ, όπως αυτό προσδιορίζεται με βάση την υποβληθείσα, για το φορολογικό 2022, δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα ή νομικές οντότητες το οικείο φορολογικό έτος δεν έληξε στις 31.12.2022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022, εξαιρουμένων των οντοτήτων που το ύψος των ακαθαρίστων εσόδων τους υπερβαίνει τα 5.000.000,00 ευρώ, είναι θυγατρικές αλλοδαπής εταιρείας και κάνουν χρήση του εμπορικού/ λογιστικού προγράμματος διαχείρισης της αλλοδαπής εταιρείας και τις επιχειρήσεις δραστηριοποιούνται στους τομείς των ενεργειακών προϊόντων (καύσιμα), φαρμακευτικών προϊόντων και ιατρικών αναλωσίμων, οικοδομικών και συναφών υλικών, ανεξαρτήτως ύψους ακαθαρίστων εσόδων και υπό την προϋπόθεση ότι ο Κ.Α.Δ. με τα μεγαλύτερα ακαθάριστα έσοδα, όπως αυτά προσδιορίζονται με βάση την υποβληθείσα για το φορολογικό 2022 δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα το οικείο φορολογικό έτος δεν έληξε στις 31.12.2022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022 είναι 46.46 «Χονδρικό εμπόριο φαρμακευτικών προϊόντων», 46.71 «Χονδρικό εμπόριο στερεών, υγρών και αέριων καυσίμων και συναφών προϊόντων» και 46.73 «Χονδρικό εμπόριο ξυλείας, οικοδομικών υλικών και ειδών υγιεινής». (2) Ψηφιακή έκδοση, διαβίβαση και ενημέρωση του Λήπτη, παρακολούθηση φορτώσεων, μεταφορτώσεων, παραλαβής των αποθεμάτων, ποσοτικού και ποιοτικού ελέγχου.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών