Η αγορά για το φρέσκο αγελαδινό γάλα αποτελεί βασικό τμήμα της ελληνικής οικονομίας και της καθημερινής διατροφής. Όμως ποια είναι η διαδρομή του από τον πρωτογενή τομέα έως και την κατανάλωση; Ποιες είναι οι συνθήκες ανταγωνισμού και πώς έχουν μεταβληθεί οι τιμές από την παραγωγή έως και το ράφι;

Απαντήσεις σε αυτά ακριβώς τα ερωτήματα δίνει μια ολοκληρωμένη χαρτογράφηση της αγοράς του φρέσκου αγελαδινού γάλακτος στην Ελλάδα, τα οποία παρουσιάστηκαν από την Επιτροπή Ανταγωνισμού, δίνοντας έμφαση στην περίοδο Φεβρουαρίου 2022 – Ιανουαρίου 2023. Τα ευρήματα αναδεικνύουν τάσεις στα μερίδια αγοράς, στις τιμές πώλησης και στη δομή των τιμών σε όλα τα στάδια της αλυσίδας αξίας.

Στην Ελλάδα, παρατηρείται σταδιακή μείωση τόσο στον αριθμό του ανθρώπινου κεφαλαίου που ασχολείται με την παραγωγή αγελαδινού γάλακτος όσο και στον ζωικού κεφαλαίου

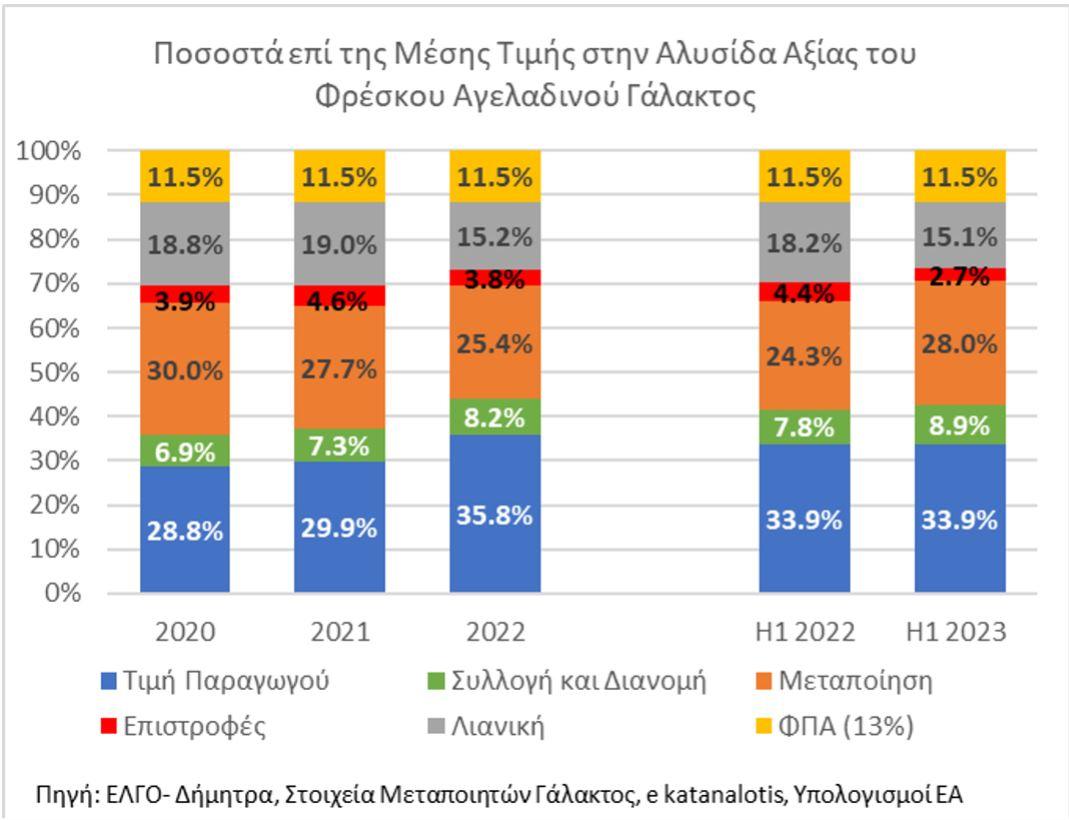

Ειδικότερα, σύμφωνα με την χαρτογράφηση της Επιτροπής Ανταγωνισμού, μεταξύ Φεβρουαρίου 2022 και Ιανουαρίου 2023, το ποσοστό του παραγωγού στην τελική τιμή αυξήθηκε από 28,8% το 2020 σε 33,9% το 2023, κυρίως λόγω της δραματικής αύξησης του κόστους παραγωγής (ζωοτροφές, ενέργεια). Αντίθετα, τα περιθώρια κέρδους της μεταποίησης και της λιανικής φάνηκε να συμπιέζονται ελαφρώς κατά την ίδια περίοδο.

Από τα παραπάνω συμπεραίνεται ότι όλα τα στάδια στην αλυσίδα αξίας του φρέσκου αγελαδινού γάλακτος, κτηνοτρόφοι, μεταποίηση, λιανικό εμπόριο αντιμετώπισαν αύξηση τους κόστους παραγωγής ειδικά μετά το 2021 με κυρίαρχα στοιχεία τις ζωοτροφές στην κτηνοτροφία, και την ενεργεία στην μεταποίηση και το λιανικό εμπόριο. Η κτηνοτροφία αντιμετωπίζει ένα πρόσθετο ζήτημα που αφορά στην μείωση του ανθρώπινου και ζωικού κεφαλαίου.

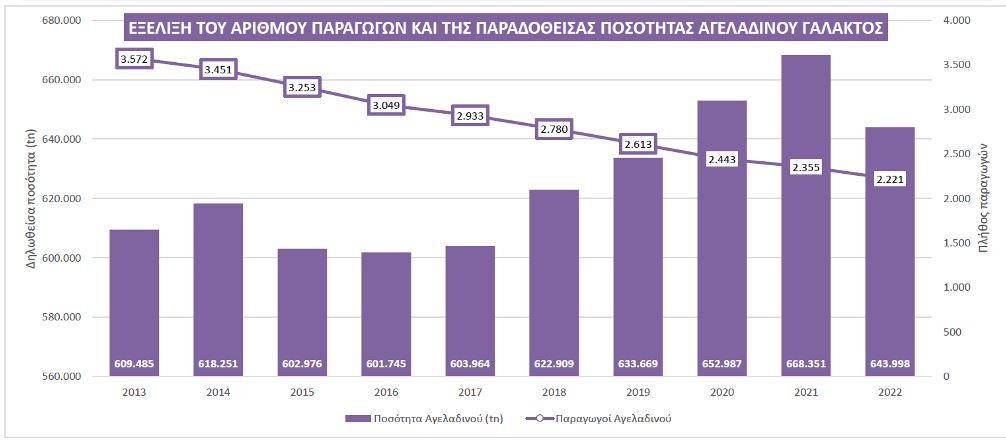

Σταδιακή μείωση κτηνοτρόφων και ζωικού κεφαλαίου

Από την πλευρά της πρωτογενούς παραγωγής στην Ελλάδα, παρατηρείται σταδιακή μείωση τόσο στον αριθμό του ανθρώπινου κεφαλαίου που ασχολείται με την παραγωγή αγελαδινού γάλακτος όσο και στον ζωικού κεφαλαίου.

Ειδικότερα, κατά το 2021 παρατηρείται μείωση του αριθμού παραγωγών κατά 3,6% αλλά αύξηση της παραδοθείσας ποσότητας κατά 2,4%, ενώ το 2022 παρατηρείται μείωση του αριθμού παραγωγών κατά 5,7% και μείωση της παραδοθείσας ποσότητας κατά 3,6%.

Την τελευταία 10ετία ο αριθμός των παραγωγών αγελαδινού γάλακτος μειώθηκε κατά 1,351 παραγωγούς. Από την άλλη πλευρά, ο πληθυσμός των αγελάδων για την παραγωγή γάλακτος στην Ελλάδα μειώνεται την τελευταία 10ετία, και αναμεσά στο 2013 και 2022 μειώθηκε κατά 49 χιλ. κεφάλια.

Επίσης, το 2022 μειώθηκε ο αριθμός των αγελάδων για παραγωγή γάλακτος κατά 10 χιλ. κεφάλια ή κατά 12%, ενώ αντίθετα αυξήθηκε ο αριθμός αγελάδων π,χ. για την παραγωγή κρέατος κ.α. κατά25 χιλ. κεφάλια σε σχέση με το 2021 ή κατά 20%.

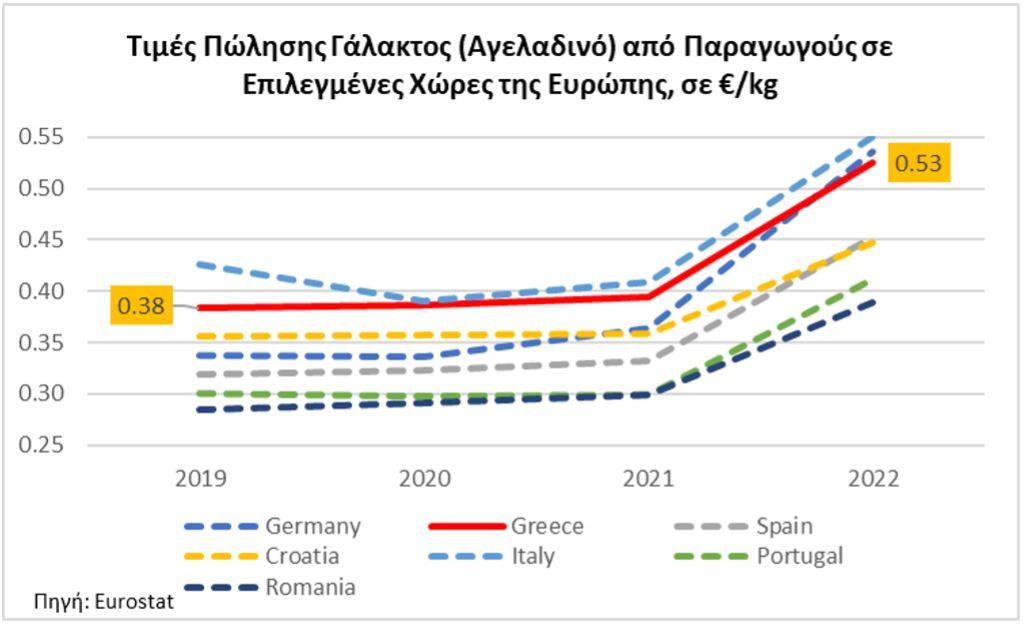

Σύμφωνα με τα στοιχεία της Eurostat η τιμή του αγελαδινού γάλακτος που έλαβαν οι κτηνοτρόφοι παρουσίασε σχετική σταθερότητα τα έτη 2019 έως το 2021 ενώ σημειώθηκε αύξηση στην τιμή το 2022 σε όλες τις χώρες της Ευρώπης που παρουσιάζονται στο παρακάτω γράφημα.

Ειδικότερα για την Ελλάδα σημειώνονται τα εξής:

- Η τιμή στην Ελλάδα κυμαίνεται σε υψηλότερο επίπεδο από όλες σχεδόν τις χώρες που παρουσιάζονται στο παρακάτω γράφημα εκτός από την Ιταλία.

- Η τιμή του αγελαδινού γάλακτος σε επίπεδο παραγωγού αυξήθηκε από 0,39€/kg το 2021 σε 0,53 €/kg το 2022, ή κατά 33%.

Ταυτόχρονα διαπιστώθηκε από τα στοιχεία της ΕΛΣΤΑΤ και Eurostat και σύμφωνα με την εξέλιξη των δεικτών κόστους της κτηνοτροφίας ότι μετά το 2020 η Ελληνική κτηνοτροφία αντιμετωπίζει υψηλούς ρυθμούς αύξησης σε βασικές κατηγορίες κόστους όπως Ενέργεια, Ζωοτροφές και Εργατικό Κόστος. Ειδικά το 2022 ο δείκτης ενέργειας στην κτηνοτροφία αυξήθηκε κατά 40%, ο δείκτης κόστους ζωοτροφών κατά 24% και ο δείκτης εργατικού κόστους κατά 17%.

Επειδή ωστόσο τα ανωτέρω κόστη δεν έχουν την ίδια συμμετοχή στην παραγωγή έγινε η σχετική στάθμιση των δεικτών και προέκυψε ότι την μεγαλύτερη αύξηση παρουσίασαν οι ζωοτροφές (έχουν συμπεριληφθεί και τα κτηνιατρικά φάρμακα) από +6,9% το 2021 σε +19,2% το 2022.

Τα μερίδια στις πωλήσεις

Από την πλευρά των προμηθευτών φρέσκου αγελαδινού γάλακτος, βάσει των στοιχείων που προσκόμισαν τα 11 Σούπερ Μάρκετ που δραστηριοποιούνται στην επικράτεια, στο σύνολο των προϊόντων, κατά την υπό εξέταση περίοδο (Φεβ. 2022-Φεβ. 2023) δεν υπάρχει κάποια εταιρεία που να παρουσιάζει μερίδιο άνω του 30% στο σύνολο επωνύμων και ιδιωτικής ετικέτας προϊόντων φρέσκου γάλακτος, με μία εταιρεία να έχει μερίδιο μεταξύ 40-50% στα προϊόντα ιδιωτικής ετικέτας φρέσκου γάλακτος.

Από την πλευρά των σουπερμάρκετ κατά την υπό εξέταση περίοδο (Φεβ. 2022-Φεβ. 2023), βάσει των στοιχείων που προσκόμισαν τα 11 Σούπερ Μάρκετ που δραστηριοποιούνται στην επικράτεια, δεν υπάρχει κάποια εταιρεία που να παρουσιάζει μερίδιο άνω του 30% ως προς το μερίδιο της αξίας πωλήσεων φρέσκου γάλακτος.

Η εξέλιξη των τιμών για το αγελαδινό γάλα

Σχετικά με την εξέλιξη των τιμών (μέση σταθμισμένη τιμή προ ΦΠΑ), με βάση τα στοιχεία που προσκόμισαν τα 11 ΣΜ σημειώνεται ότι, από τον Φεβρουάριο του 2022 έως το τέλος Ιανουαρίου του 2023 η μέση σταθμισμένη τιμή προ ΦΠΑ ανά λίτρο έχει αυξηθεί από 1,04 €/λ στα 1,25 €/λ (αύξηση +20%). Ταυτόχρονα η πωληθείσα ποσότητα από τα ΣΜ καταγράφει αύξηση 5,8% στο ίδιο διάστημα. Παρατηρείται πτώση της πωληθείσας ποσότητας στο ενδιάμεσο διάστημα, που ενδεχομένως οφείλεται σε εποχικούς παράγοντες.

Ως προς την επίδραση που είχε η εφαρμογή του Καλαθιού του Νοικοκυριού (ΚΝ) στις τιμές του φρέσκου αγελαδινού γάλακτος την περίοδο αναφοράς σημειώνονται τα εξής: Η μέση τιμή των προϊόντων εντός ΚΝ είναι σημαντικά χαμηλότερη από αυτήν εκτός ΚΝ, κυρίως λόγω και της επιλογής προϊόντων ιδιωτικής ετικέτας που έχουν ήδη χαμηλότερη τιμή από τα επώνυμα.

Εξετάζοντας την επίδραση της εισαγωγής (εξαγωγής) των προϊόντων στο καλάθι στην τιμή τους κατά τη στιγμή της εισαγωγής (εξαγωγής) στο ΚΝ, παρατηρείται αρνητική (θετική) επίδραση της τιμής των προϊόντων με την εισαγωγή (εξαγωγή) τους στο ΚΝ.

Με βάση την ανάλυση με παλινδρόμηση σταθερών επιδράσεων με πάνελ δεδομένα, όπου ως προϊόν ορίζεται ο συνδυασμός ΣΜ και barcode και ως μεταβλητή χρόνου ορίζεται η ημ/νία, η τιμή (log normalized price)των προϊόντων που εισέρχονται στο ΚΝ μειώνεται κατά μέσο όρο κατά 6,4%, ενώ η τιμή (log normalized price) των προϊόντων που εξέρχονται από το ΚΝ αυξάνεται κατά μέσο όρο κατά 6,4%. Προσθέτοντας ψευδομεταβλητές αλληλεπιδράσεων για τα προϊόντα ιδιωτικής ετικέτας παρατηρούμε ότι η μέση μείωση της τιμής για τα επώνυμα από την εισαγωγή τους στο καλάθι είναι -12%, ενώ για τα ιδιωτικής ετικέτας -4,2%.

Οι προτιμήσεις των καταναλωτών

Ως προς τις προτιμήσεις των καταναλωτών διαπιστώθηκε ότι, για την υπό εξέταση περίοδο (1/2/2022- 1/2/2023) οι καταναλωτές στρέφονται στα προϊόντα ιδιωτικής ετικέτας με αύξηση του μεριδίου των προϊόντων αυτών στον συνολικό όγκο πωλήσεων, από το 34%-39% πριν την εφαρμογή του καλαθιού στο 39%-40% κατά την εφαρμογή του καλαθιού

Οι καταναλωτές στρέφονται στο «Καλάθι της Νοικοκυράς» για το φρέσκο αγελαδινό γάλα με αύξηση του μεριδίου της πωληθείσας ποσότητας προϊόντων εντός καλαθιού από το 16% τον πρώτο μήνα εφαρμογής του καλαθιού (Νοε 2022) σε 33% τον Δεκέμβριο του 2022 και σε 31% τον Ιανουάριο του 2023.

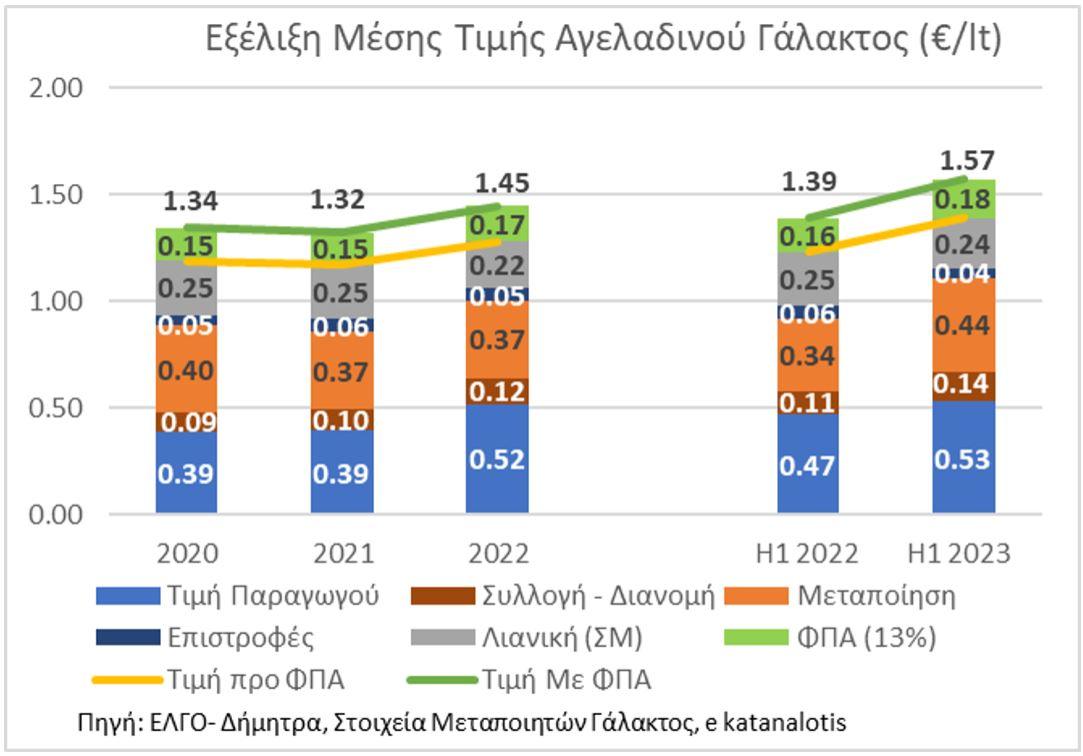

Η μέση τιμή πώλησης

Όσο αφορά στην διαμόρφωση της μέσης τιμής πώλησης φρέσκου αγελαδινού γάλακτος και την συμμετοχή κάθε σταδίου της αλυσίδας αξίαςπαρατηρούμε τα εξής:

Η μέση ετήσια τιμή πώλησης του παραγωγού (κτηνοτρόφου) αυξήθηκε από 0,39 EUR/lt το 2020-2021 σε 0,52 EUR/lt το 2022. Για το Α΄ εξάμηνο του 2023 η μέση τιμή βρέθηκε ίση με 0,53 EUR/lt ενώ η αντίστοιχη τιμή το Α΄ εξάμηνο του 2022 ήταν 0,47 EUR/lt. Η μέση τιμή που αντιστοιχεί στην συλλογή και διανομή του φρέσκου αγελαδινού αυξήθηκεαπό 0,09-0,10 EUR/lt το 2020-2021 σε 0,12 EUR/lt το 2022 ενώ έφτασε το 0,14 EUR/lt το 1ο εξάμηνο του 2023.

Η συμμετοχή της μεταποίησης πάνω στην διαμόρφωση της τελικής τιμής του φρέσκου αγελαδινού γάλακτος υπολογίστηκε σε 0,40 EUR/lt το 2020, και μειώθηκε σε 0,37 EUR/lt το 2021 και το 2022. Το 1ο εξάμηνο του 2023 βρέθηκε στο 0,44 EUR/lt ενώ το αντίστοιχο εξάμηνο του 2022 ήταν 0,34 EUR/lt. Παρατηρήθηκε δηλαδή μια σταδιακή συρρίκνωση της συμμετοχής της μεταποίησης στην τιμή κατά την περίοδο 2020-2022 με τάσεις ανάκαμψης το 2023.