Στο άρθρο μου που δημοσιεύτηκε στον «Οικονομικό Ταχυδρόμο» στις 27 Νοεμβρίου 2025 υπό τον τίτλο «Προϋπολογισμός 2026: «Μια … ωραία ατμόσφαιρα»!» σχολιάζοντας τις υπεραισιόδοξες προβλέψεις για τη μεταβολή των επενδύσεων και των εξαγωγών το 2026 κατά 10,2% και 4,5% αντίστοιχα υπενθύμιζα τις πραγματικές διαρθρωτικές μεταρρυθμίσεις, τις οποίες ματαίως προτείνει η Ευρωπαϊκή Επιτροπή και οι οποίες είναι εκ των ων ουκ άνευ για την κατάρτιση προϋπολογισμών με λογικές προβλέψεις, όπως απαιτεί το δημοσιονομικό δίκαιο και το νέο ευρωπαϊκό δημοσιονομικό πλαίσιο. Τέτοιες προβλέψεις είναι σπάνιες στην ιστορία των ελληνικών κρατικών προϋπολογισμών με συνήθεις τις γνωστές αποκλίσεις από τις πραγματοποιήσεις. Τέτοιες τερατώδεις αποκλίσεις όχι μόνο σε περιόδους με έντονα πρόδρομα σημάδια επερχόμενων διεθνών κρίσεων, όπως στους προϋπολογισμούς του 2008, του 2009, του 2020 και του 2022, αλλά σε περιόδους με προκλητικά ευνοϊκό εσωτερικό και διεθνές περιβάλλον.

Τα αίτια αναζητούνται και εντοπίζονται συνεχώς στην παντελή σχεδόν απουσία πραγματικών διαρθρωτικών μεταρρυθμίσεων, λόγω κυρίως του περιβόητου κομματικού ή πολιτικού κόστους, οι οποίες έχουν ως σκοπό να διασφαλίζουν μιαν υγιή οικονομία με περισσότερες δυνατότητες να αξιοποιήσει ισόρροπα το αναπτυξιακό της δυναμικό, να επηρεάζουν θετικά την οικονομία στην πλευρά της προσφοράς, να αντιμετωπίζουν τα τεράστια εμπόδια στην αποτελεσματική και – νόμιμη – παραγωγή αγαθών και υπηρεσιών, να συμβάλλουν στην αύξηση της παραγωγικότητας, των επενδύσεων και της απασχόλησης, με πολλούς τρόπους, όπως: θέσπιση, για παράδειγμα, κανονισμών που στηρίζουν πιο ευέλικτες αγορές εργασίας, ένα απλούστερο φορολογικό σύστημα ή λιγότερη γραφειοκρατία, που μπορούν να βελτιώσουν το συνολικό επιχειρηματικό περιβάλλον, να διευκολύνουν έτσι τις επιχειρήσεις να ασκούν τις δραστηριότητές τους και να κάνουν σχέδια για το μέλλον, τα νοικοκυριά, με τη σειρά τους, να μπορούν να ωφεληθούν από φθηνότερα (και καλύτερα) προϊόντα και, άρα, να μπορούν να δαπανούν περισσότερα χρήματα σε άλλα αγαθά.

Υπάρχουν; Όχι, βεβαίως!

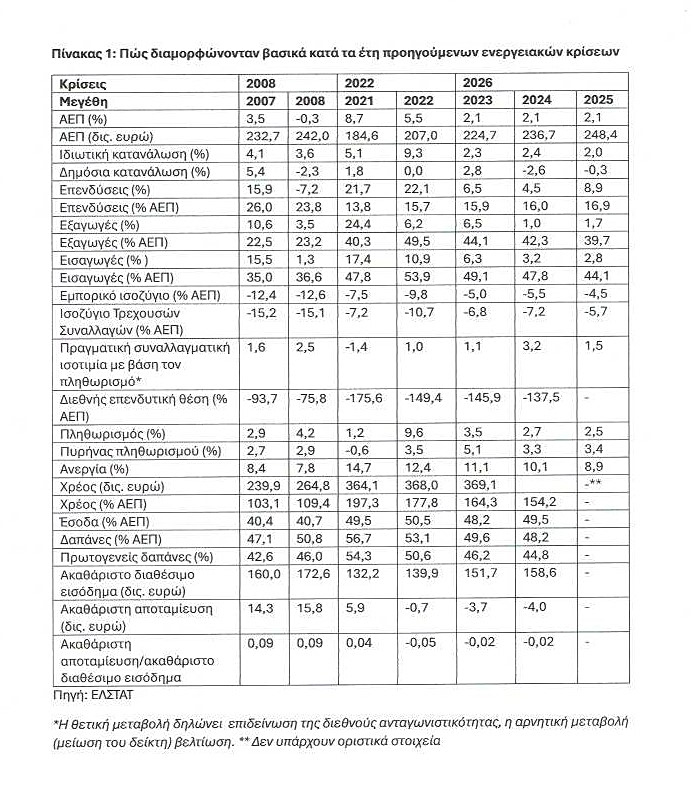

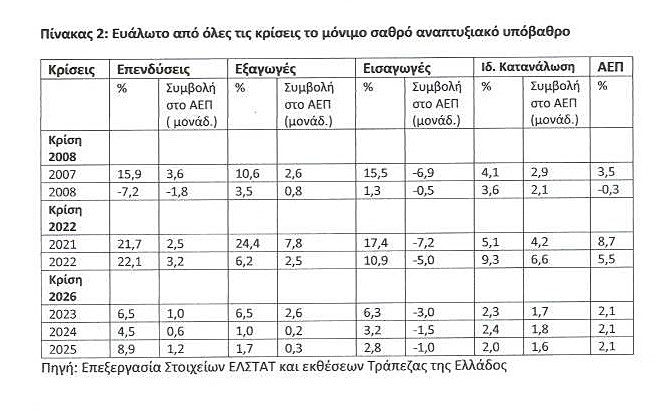

Οι επίσημοι αριθμοί είναι αδυσώπητοι. Και έκρινα να τους μεταφέρω σε τρεις πίνακες που δημοσιεύθηκαν στο πλαίσιο του παραπάνω άρθρου, με τον πίνακα 2 μάλιστα να έχει τον έντονα προειδοποιητικό τίτλο «Ουαί… αν διαψευσθούν οι προβλέψεις για αυξήσεις των επενδύσεων και των εξαγωγών, οι οποίες προβάλλονταν διθυραμβικά ότι είναι πολλαπλάσιες του μέσου όρου της Ευρωζώνης». Τα στοιχεία αυτά καταδείκνυαν ότι, όπως και τις προηγούμενες κρίσεις, το παραγωγικό μοντέλο είναι «φούσκα» την οποία καταλαβαίνουμε όταν σκάσει. Επίσης, από τα ίδια στοιχεία προέκυπτε ότι και το επίμονο «αφήγημα» για ρυθμό ανάπτυξης υψηλότερο από τον αντίστοιχο στην Ευρωζώνη είναι «αέρας κοπανιστός φούσκας», που τον καταλαβαίνεις βλέποντας τον πίνακα με το κατά κεφαλήν ΑΕΠ σε μονάδες αγοραστικής δύναμης των Ελλήνων που είναι στο τέλος μαζί με τη Βουλγαρία!

Όλα αυτά τα καυχησιάρικα αφηγήματα για «οικονομικό θαύμα» και «επιτυχίες» μού θύμιζαν την πλήθουσα από μαθήματα και προειδοποιήσεις φράση της Παλαιάς Διαθήκης («Παροιμίαι», 27,1) «Μὴ καυχῶ τὰ εἰς αὔριον, οὐ γὰρ γινώσκεις τί τέξεται ἡ ἐπιοῦσα» (μη καυχάσαι για το αύριο και γενικότερα για το μέλλον, διότι δεν γνωρίζεις τί θα σού παρουσιάσει η αυριανή ημέρα).

«Τί τέξεται ἡ ἐπιοῦσα», λοιπόν, στην Ελλάδα μετά και τη νέα ενεργειακή κρίση; Ειλικρινά, θα ήθελα πολύ να μεταδώσω και στους αναγνώστες μου την αισιόδοξη απάντηση του βοσκού Κορύδωνα στον ομόλογό του Βάττο, όπως την παρουσιάζει ο Θεόκριτος στα «Ειδύλλιά» του (4.40-41): «Θαρσεῖν χρή, φίλε Βάττε· τάχ᾽ αὔριον ἔσσετ᾽ ἄμεινον.ἐλπίδες ἐν ζωοῖσιν, ἀνέλπιστοι δὲ θανόντες» (θάρρος χρειάζεται η ζωή κι όλα καλυτερεύουν· Οι ελπίδες για τους ζωντανούς και μόνο οι πεθαμένοι τίποτα δεν προσμένουνε, τίποτα δεν ελπίζουν), αλλά οι διαπιστώσεις από προηγούμενες εμπειρικές έρευνες, αναλύσεις και επεξεργασία των επίσημων στοιχεία για τις συνέπειες των προηγούμενων κρίσεων με παρωθούν να πω, όπως και πριν από την κρίση του 2008 και την κρίση του 2022, με απογοήτευση ότι « το αὔριον ούκ ἔσσετ᾽ ἄμεινον» πάλι!

Μέγα το της χώρας άχθος…

Και η απαισιόδοξη αυτή πρόβλεψη για το αύριο της ελληνικής οικονομίας εδράζεται πάλι σε επίσημα στοιχεία, τα οποία συγκέντρωσα και παρουσιάζω επεξεργασμένα στους δύο νέους παρατιθέμενους πίνακες. Από την εξέταση των στοιχείων και των πινάκων αυτών προκύπτει η γενική διαπίστωση ότι και οι δύο προηγούμενες ενεργειακές κρίσεις βρήκαν την ελληνική οικονομία ευάλωτη, καθώς κυκλωνόταν και κυκλώνεται από τις ίδιες διαρθρωτικές ανισορροπίες και αδυναμίες.

Η μελαγχολική αυτή διαπίστωση αποτελεί βαρύτατη καταγγελία για τα κόμματα που κυβέρνησαν εναλλάξ σχεδόν μετά το 2001, καθώς, όπως προκύπτει πάλι από επίσημα στοιχεία, η μακαριότητα στην αντιμετώπιση των προβλημάτων που προανέφερα με πραγματικές διαρθρωτικές μεταρρυθμίσεις είχε και έχει το αποτέλεσμα συσσώρευση κρίσεων που βιώνει ακόμα η χώρα μας, δηλαδή η μία κρίση να διαδέχεται την άλλη, καθώς δεν αντιμετωπίστηκε ποτέ η … προηγούμενη. Η διαπίστωση αυτή αποτελεί παθογενές αιτιατό – σύμπτωμα που οφείλεται σε πολλά αίτια – παράγοντες. Δεν χρειάζεται να γραφεί κι άλλο βιβλίο για όλα αυτά! Θα αναφέρω μόνο μερικά για να μην κουράσω τους αναγνώστες με «οικονομίστικες» λεπτομέρειες με σενάρια, που εξαρτώνται από τα επίπεδα στα οποία θα φτάσουν οι τιμές πετρελαίου το 2022, δηλαδή λίγο πάνω ή λίγο κάτω από τα αντίστοιχα επίπεδα ρεκόρ του 2008 και στα χαμηλότερα κάπως του 2022:

Πρώτον, πηγή δεινών το εφιαλτικό ύψος του χρέους: Ενώ στις προηγμένες οικονομίες η εκάστοτε κρίση αντιμετωπίζεται σχεδόν πολύ σύντομα, στην Ελλάδα είναι … αέναη! Το δημόσιο χρέος ως ποσοστό του ΑΕΠ, για παράδειγμα, στις μεν ΗΠΑ από 73,3% το 2008 μειώθηκε σε 86,3% το 2009 και 102,7% το 2012, στη δε ζώνη του ευρώ από 70,3% το 2008 σε 80,1% το 2009 και 93,0% το 2012. Στη χώρα μας, έγινε και γίνεται εσαεί εφιαλτικά το αντίθετο. Το ελληνικό χρέος, από 103,1% του ΑΕΠ το 2008 αυξήθηκε στο 109,4% του ΑΕΠ το 2009 και στο 159,6% του ΑΕΠ το 2012. Στην πραγματικότητα, αν δεν γινόταν μείωση κατά 51,2 δις. ευρώ που διατέθηκαν για τον σκοπό αυτό το 2012 από το «κούρεμα» των ιδιωτικών ομολόγων, το χρέος θα έφτανε στα 356,3 δις. ευρώ (κι όχι στα 305,1 δις. ευρώ) ή στο … 186,3% του ΑΕΠ!!!

Αποτέλεσμα των ίδιων αδυναμιών της οικονομικής πολιτικής ήταν και η συνεχής αύξηση του δημόσιου χρέους στην οκταετία έως και το 2007, όταν διογκώθηκε κατά 112,9 δισ. ευρώ! Είναι μάλιστα χαρακτηριστικό ότι την περίοδο αυτή ο λόγος του δημόσιου χρέους προς το ΑΕΠ παρέμεινε ουσιαστικά στάσιμος (γύρω στο 100% του ΑΕΠ), παρά τις εξαιρετικά ευνοϊκές για τη μείωσή του συνθήκες που επικράτησαν αυτήν την περίοδο: (α) η αύξηση του πραγματικού ΑΕΠ υπερέβαινε το 4% ετησίως κατά μέσον όρο και του ονομαστικού το 8%, (β) τα επιτόκια δανεισμού του Δημοσίου ήταν ιδιαιτέρως χαμηλά και μειώνονταν έως και το 2005 (όταν το μέσο επιτόκιο νέου δανεισμού του Δημοσίου ήταν μόλις 3,2%), (γ) καταγράφονταν πρωτογενή πλεονάσματα έως και το 2002 και (δ) για αρκετά χρόνια υπήρχαν έσοδα από αποκρατικοποιήσεις. Το γεγονός ότι όλοι οι προσδιοριστικοί παράγοντες του λόγου του χρέους προς το ΑΕΠ εξελίσσονταν ευνοϊκά, αλλά, παρά ταύτα, ο λόγος παρέμεινε ουσιαστικά αμετάβλητος, υποδηλώνει την ύπαρξη θεμελιωδών δημοσιονομικών ανισορροπιών. Και μόνο του δηλαδή το γεγονός αυτό αρκούσε για να γίνει αντιληπτό ότι η δημοσιονομική θέση δεν ήταν διατηρήσιμη. Τα προβλήματα αυτά συγκαλύφθηκαν προσωρινά από την ταχεία άνοδο του ΑΕΠ. Οι κίνδυνοι όμως για την οικονομία από το υψηλό δημόσιο χρέος παρέμεναν και αυξάνονταν.

Πράγματι, στη συνέχεια οι κίνδυνοι αυτοί όχι μόνο παρέμειναν, αλλά έγιναν εφιαλτικοί ακόμα και με την παραμικρή ενδογενή κρίση. Την περίοδο μετά το 2008 ή το 2009 ή το 2010 (έως το 2018 με μνημόνια) και από το 2019 έως σήμερα (χωρίς μνημόνια) το χρέος αυξανόταν σταδιακά, ραγδαία ή ήπια και σε απόλυτους αριθμούς και ως ποσοστό του ΑΕΠ! Για παράδειγμα, από το 2008 έως το 2025 το χρέος αυξήθηκε κατά 122,9 δις. ευρώ ή κατά 43,8 ποσοστιαίες μονάδες και χωρίς το «κούρεμα» των 51,2 δις. ευρώ κατά … 174,1 δις. ευρώ ή κατά …63 μονάδες. Σημειώνω ότι κι αυτή η αύξηση σε ποσοστιαίες μονάδες θα ήταν μεγαλύτερη, αν, όπως και στην οκταετία του 2000 δεν σημειώνονταν, κυρίως μετά το 2017, υψηλοί ρυθμοί ανάπτυξης και πρωτογενή πλεονάσματα, τα οποία, ωστόσο, σχεδόν απορροφούνταν από αναλήψεις χρεών, κατάπτωση εγγυήσεων και συμμετοχή στις αυξήσεις μετοχικών κεφαλαίων ζημιογόνων δημόσιων επιχειρήσεων και οργανισμών, για τους οποίους χρειάζεται άλλη ειδική έρευνα.

… από το μέγα των στρουθοκαμήλων κράτος!

Δεύτερον, πηγή δεινών το στρεβλό μοντέλο ανάπτυξης: Όπως την περίοδο 2000-2007 έτσι και τα μετέπειτα χρόνια και ιδιαίτερα μετά το 2019, παρά τους υψηλούς ρυθμούς ανόδου του ΑΕΠ, η παραγωγική βάση δεν διευρύνθηκε όσο απαιτούνταν και παρέμεινε εσωστρεφής, ενώ η ανταγωνιστικότητα υποχωρούσε διαρκώς και το έλλειμμα του ισοζυγίου εξωτερικών συναλλαγών (εμπορικό ισοζύγιο) έφθανε σε πρωτοφανή επίπεδα. Όλα αυτά συνιστούσαν και συνιστούν, όπως συνεχώς τόνιζε ο «Οικονομικός; Ταχυδρόμος», ένα πρότυπο στρεβλής ανάπτυξης, το οποίο δεν ήταν ποτέ και δεν θα είναι διατηρήσιμο, όπως άλλωστε υποστήριζαν και υποστηρίζουν η Τράπεζα της Ελλάδος, αλλά και διεθνείς οργανισμοί. Τονίζαμε και επαναλαμβάνουμε ότι οι παράγοντες που τροφοδοτούσαν την ταχεία ανάπτυξη ήταν συγκυριακοί και ότι η ισχύς τους θα περιοριζόταν σημαντικά σε δύσκολες στιγμές αν δεν προωθούνταν πραγματικές μεταρρυθμίσεις και όχι ίδρυση ανεξάρτητων αρχών και υπερταμείων και αποφάσεις για «πλαφόν»!!!

Τρίτον, πηγή δεινών η «άγνωστη» ανταγωνιστικότητα και παραγωγικότητα: Στον παρατιθέμενο πίνακα 1 παρουσιάζω και την εξέλιξη της Πραγματικής Σταθμισμένης Συναλλαγματικής Ισοτιμίας (ΠΣΣΙ), η οποία είναι το μόνιμο σαράκι που διαβρώνει τα πάντα σχεδόν στην ελληνική οικονομία για τους λόγους που θα αναλύσω στη συνέχεια. Καταρτίζεται από την Τράπεζα της Ελλάδος με δείκτες που περιλαμβάνουν τους 28 κυριότερους εμπορικούς εταίρους της Ελλάδος εντός και εκτός ζώνης του ευρώ (ο ευρύτερος) και τις χώρες της ζώνης του ευρώ (ο στενότερος), αποπληθωρισμένους με τους δείκτες τιμών καταναλωτή (ΔΤΚ) ή εναρμονισμένο δείκτη τιμών καταναλωτή όπου υπάρχουν. Οι συντελεστές στάθμισης υπολογίζονται με βάση τις εισαγωγές και εξαγωγές της Ελλάδος στα προϊόντα της μεταποίησης. Η θετική μεταβολή σημαίνει επιδείνωση της διεθνούς ανταγωνιστικότητας. Δηλαδή, όταν ο δείκτης αυτός αυξάνεται (θετική μεταβολή), τα εγχώρια προϊόντα και υπηρεσίες γίνονται πιο ακριβά σε σχέση με τα προϊόντα των εμπορικών εταίρων, αφού ληφθούν υπόψη οι μεταβολές στις τιμές (πληθωρισμός) και οι συναλλαγματικές ισοτιμίες. Δηλαδή, η θετική μεταβολή δείχνει ότι η χώρα χάνει ανταγωνιστικότητα, καθώς τα προϊόντα της κοστίζουν περισσότερο στο εξωτερικό, ενώ οι εισαγωγές γίνονται φθηνότερες.

Ο κυριότερος παράγοντας για την απώλεια ανταγωνιστικότητας είναι ο εγχώριος πληθωρισμός, που είναι πάντα σχεδόν υψηλότερος από τον πληθωρισμό των εμπορικών εταίρων, με παρεπόμενες επιδράσεις τη μείωση των εξαγωγών και την αύξηση των εισαγωγών (αρνητικό εμπορικό ισοζύγιο), γεγονός επιδεινώνει όχι μόνο το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, αλλά και τον ρυθμό ανάπτυξης. Αντίθετα, η αρνητική μεταβολή (μείωση του δείκτη) σημαίνει βελτίωση της ανταγωνιστικότητας, που είναι επίδοση σπάνια εν Ελλάδι. Αρκεί να ρίξετε μια ματιά στον παρατιθέμενο πίνακα 1. Θα διαπιστώσετε ότι τα χρόνια κυρίως πριν από κάθε κρίση σημειώνεται σημαντική απώλεια της ανταγωνιστικότητας και θρίαμβος των … εισαγωγών!

Τέταρτον, πηγή δεινών και το καταναλωτικό οικονομικό μοντέλο: Ματαίως οι οικονομολόγοι και μαζί και ο «Οικονομικός Ταχυδρόμος» επισημαίνουν ότι το καταναλωτικό μοντέλο που πιστά εφαρμόζει και διθυραμβικά προωθεί μάλιστα και η σημερινή κυβέρνηση των επτά ετών για αλλότριες σκοπιμότητες έχει εξελιχθεί σε πηγή πολλών δεινών, που αναδεικνύουν και το θανατηφόρο παραγωγικό κενό, αλλά και τις αδυναμίες και προβλήματα στην αγορά.

Μολονότι, λοιπόν, καταδεικνύεται ότι στατιστικά αποτελεί βασικό παράγοντα των επίμονων πληθωριστικών πιέσεων και επιδείνωσης του εμπορικού ισοζυγίου, η κυβέρνηση το προωθεί με κάθε τρόπο για να εξασφαλίζει «ισχυρή ανάπτυξη», «υπερέσοδα» και θηριώδη πρωτογενή πλεονάσματα (με το να πληρώνει τα κρατικά «φέσια»), με πρόσθετο αποτέλεσμα να στερέψει η εθνική αποταμίευση, η οποία, σε σχέση με το ακαθάριστο διαθέσιμο εισόδημα, έχει γίνει αρνητική, με όλες τις εφιαλτικές παρενέργειες στις επενδύσεις σε τίτλους, σε κατοικίες και στους οικογενειακούς προϋπολογισμούς που πρέπει για τους υπεύθυνους νοικοκύρηδες, να είναι πλεονασματικοί, κι όχι, όπως το σπάταλο κράτος, ελλειμματικοί…

Έτσι, καθώς έχω δει στον δημοσιογραφικό βίο των 58 ετών μόνο σχεδόν κρίσεις, δεν μπορώ να μην ανακράξω αυτό που είπε ο σοφός γέρων Νέστωρ, βασιλεύς της Πύλου, που είχε δει στη ζωή του τρεις γενεές όταν ο Αχιλλεύς και ο Αγαμέμνων ανταγωνίζονταν έξω από τα τείχη της Τροίας για αλλότριες σκοπιμότητες (γυναικοδουλειές) για τη μεγάλη συμφορά που απειλούσε τους Αχαιούς, την πατρίδα: «Ὦ πόποι, ἦ μέγα πένθος Ἀχαιΐδα γαῖαν ἱκάνει» («Ωχού, τρανό κακό που πλάκωσε των Αχαιών τη χώρα).

Προς αποφυγήν άστοχων συνειρμών, η ομηρική λέξη «πόποι» στον παραπάνω στίχο της Ιλιάδας (Α, 254), τη μόνη σχέση που έχει με τη νεοελληνική φράση «της «Πόπης» είναι η συμφορά, καθώς η τελευταία προέρχεται από το τραγικό ναυάγιο στις 27 Νοεμβρίου 1934 (με 11 θύματα από τους 122 επιβάτες) του πλοίου «Πόπη», που προσέκρουσε στη βραχονησίδα Κασίδι, ένα μίλι μετά το ακρωτήριο Μικρό Καβούρι…