Reuters Breakingviews

Μια κουταλιά μαγιονέζα Hellmann’s, μια σταγόνα καυτή σάλτσα Cholula και ένας κύβος ζωμού Knorr. Δεν ακούγεται και πολύ, αλλά η Unilever (ULVR.L) έχει ετοιμάσει μια αρκετά καλή συνταγή συγχωνεύσεων και εξαγορών από μερικά αμφιλεγόμενα συστατικά. Ο κατασκευαστής σαπουνιών Dove, αξίας 122 δισεκατομμυρίων δολαρίων, αποσχίζει τη μονάδα διατροφής του και συγχωνεύεται με τον αμερικανικό ανταγωνιστή McCormick (MKC.N), δημιουργώντας έναν γίγαντα τροφίμων και αρωμάτων αξίας 66 δισεκατομμυρίων δολαρίων. Υπάρχουν πολλά να αφομοιώσουν οι επενδυτές της Unilever, αλλά είναι μια πιο ελκυστική συμφωνία από τις εναλλακτικές λύσεις.

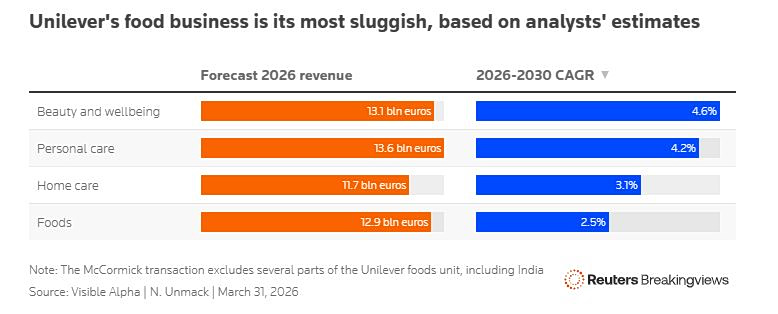

Ο όμιλος με έδρα το Λονδίνο, υπό τη διεύθυνση του Φερνάντο Φερνάντες, μειώνει τις θερμίδες εδώ και χρόνια. Πούλησε μάρκες αλειμμάτων όπως η Flora πριν από σχεδόν μια δεκαετία και πρόσφατα αποσχίστηκε η Magnum Ice Cream. Η συμφωνία της Τρίτης αφορά τα υπόλοιπα προϊόντα όπως τα Hellmann’s, Knorr, Marmite και τη μουστάρδα Maille Dijon. Η σχετική μονάδα συνήθως αναπτύσσεται πιο αργά από τα βασικά προϊόντα ομορφιάς και ευεξίας της Unilever, συμβάλλοντας στη μείωση της αποτίμησης του ομίλου σε περίπου 12 φορές το EBITDA του τρέχοντος έτους – μια έκπτωση σχεδόν 20% σε σχέση με ομοειδείς εταιρείες υγείας και καταναλωτικών αγαθών όπως η Colgate Palmolive (CL.N) και η Procter & Gamble (PG.N).

Η απλή πώληση θα ήταν δύσκολη. Η Unilever πιθανότατα θα όφειλε φόρο επί των κεφαλαιακών κερδών από περιουσιακά στοιχεία δεκαετιών, ενώ θα παραιτούνταν από οποιαδήποτε μελλοντική ανοδική πορεία από μια συγχώνευση. Μια απλή εισαγωγή στο χρηματιστήριο, εν τω μεταξύ, δεν θα συνοδευόταν από οφέλη της συμφωνίας, όπως η εξοικονόμηση κόστους.

Εδώ μπαίνει στο παιχνίδι το μοντέλο «Reverse Morris Trust». Χρησιμοποιώντας αυτή τη δομή, η Unilever θα αποσχίσει τον τομέα τροφίμων και θα τον συγχωνεύσει με την McCormick, τον κατασκευαστή μουστάρδας French’s, με επιχειρηματική αξία 44,8 δισεκατομμυρίων δολαρίων, επιτυγχάνοντας παράλληλα ετήσια καθαρή εξοικονόμηση κόστους ύψους 600 εκατομμυρίων δολαρίων. Ο ίδιος ο βρετανικός όμιλος θα κατέχει το 10% του ενοποιημένου ομίλου, ενώ οι επενδυτές του θα λάβουν το 55%, αφήνοντας στους μετόχους της McCormick λίγο περισσότερο από το ένα τρίτο. Η νέα οντότητα θα χρησιμοποιήσει επίσης μόχλευση για να πληρώσει στην Unilever 15,7 δισεκατομμύρια δολάρια σε μετρητά.

Η συμφωνία αποτιμά τόσο την McCormick όσο και τον κλάδο τροφίμων της Unilever σε 13,8 φορές το EBITDA του 2025, ποσό που, σύμφωνα με τις εταιρείες, αντιστοιχεί στον πολλαπλασιαστή της αμερικανικής εταιρείας. Σε αυτή την περίπτωση, ο βρετανικός όμιλος και οι μέτοχοί του αποκτούν πλειοψηφικό μερίδιο σε μια ενοποιημένη οντότητα, καθώς και εξοικονόμηση κόστους, χωρίς να χρειάζεται να πληρώσουν σημαντικό πριμ συναλλαγής. Και ο υπονοούμενος πολλαπλασιαστής για τον τομέα τροφίμων της Unilever είναι κοντά στην αξιολόγηση του ευρύτερου ομίλου – κάτι που δεν είναι κακό, δεδομένου ότι η εν λόγω μονάδα είναι μία από τις χειρότερες.

Τα μέρη της συγχώνευσης εκτιμούν επίσης ότι η επιπλέον κλίμακα θα συμβάλει στην ενίσχυση της ετήσιας ανάπτυξης σε τουλάχιστον 3%, έναντι περίπου 2% που σημειώνουν σήμερα οι δύο πλευρές, χρησιμοποιώντας έναν συνδυασμένο μέσο όρο. Και η Unilever ελπίζει ότι οι πιο δυναμικές υπόλοιπες δραστηριότητές της, όπως το σαμπουάν Tresemme, θα προσελκύσουν υψηλότερη αποτίμηση τώρα που η εταιρεία έχει απαλλαγεί από περιουσιακά στοιχεία με αργή ανάπτυξη.

Οι μέτοχοι δεν το βλέπουν έτσι, προς το παρόν. Οι μετοχές της Unilever που είναι εισηγμένες στο Χρηματιστήριο του Λονδίνου έπεσαν πάνω από 7% την Τρίτη, εξαλείφοντας 9 δισεκατομμύρια δολάρια από την αξία των ιδίων κεφαλαίων. Αυτό υπερκαλύπτει την καθαρή παρούσα αξία του μεριδίου της Unilever στις συνέργειες, οι οποίες αξίζουν ίσως 3 δισεκατομμύρια δολάρια για την πλευρά του Ηνωμένου Βασιλείου.

Οι επενδυτές ενδέχεται να μην εκτιμούν το γεγονός ότι δεν πρόκειται για μια καθαρή αποσύνδεση: οι μέτοχοι της Unilever θα κατέχουν μετοχές σε έναν όμιλο τροφίμων εισηγμένο στις ΗΠΑ με καθαρό χρέος που ισοδυναμεί με περίπου 4 φορές το EBITDA. Μια δαπανηρή και επικίνδυνη ενοποίηση βρίσκεται μπροστά μας. Ωστόσο, το πραγματικό ερώτημα είναι αν οι άλλες επιλογές της Unilever θα ήταν καλύτερες. Η απάντηση είναι πιθανώς όχι.