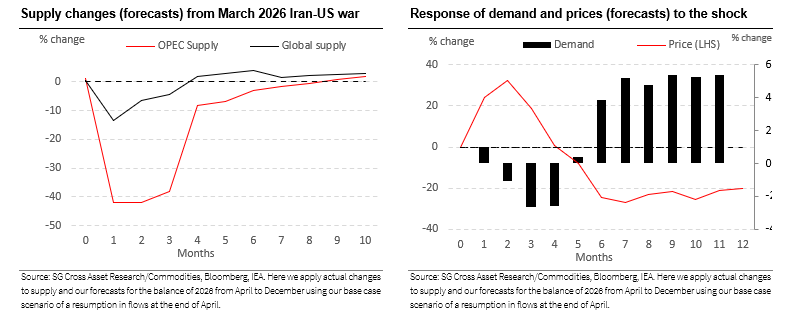

Για τις απότομες διακυμάνσεις στην αγορά πετρελαίου προειδοποιεί η Société Générale, με αφορμή την έντονη υποχώρηση της περασμένης Παρασκευής (17/4), μετά από τις πληροφορίες για πρόοδο στις διαπραγματεύσεις ειρήνης και επαναλειτουργία των Στενών του Ορμούζ. Η πτώση ήταν ακόμη πιο έντονη στη φυσική αγορά, όπου οι τιμές άμεσης παράδοσης υποχώρησαν από τα 144 δολάρια ανά βαρέλι στις 7 Απριλίου σε περίπου 100 δολάρια μέχρι το κλείσιμο της Παρασκευής.

Με βάση τα θεμελιώδη όμως, αυτή η εξέλιξη δύσκολα δικαιολογείται, καθώς δεν υπάρχουν σαφείς ενδείξεις βελτίωσης στην αγορά. Ελλείψει χαλάρωσης της ισορροπίας προσφοράς, η πτώση αποδίδεται στους μηχανισμούς προσαρμογής μέσω προσφοράς, αποθεμάτων ή ζήτησης, προειδοποιεί η Société Générale. Άλλωστε, σήμερα, Δευτέρα οι τιμές ανέκαμψαν εκ νέου λόγω της κλιμάκωσης της σύγκρουσης με το Ιράν, με το Brent να κινείται κοντά στα 95 δολάρια ανά βαρέλι.

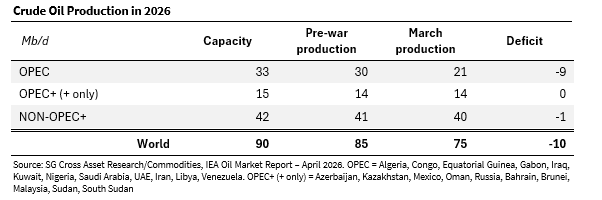

Επιδείνωση της προσφοράς και κατάρρευση εξαγωγών

Στο σκέλος της προσφοράς, η κατάσταση επιδεινώνεται αντί να σταθεροποιείται, επισημαίνει η Société Générale. Από την έναρξη του αποκλεισμού, οι εξαγωγές από τις χώρες του Περσικού Κόλπου εκτός Ιράν παραμένουν σταθερές, ενώ οι ιρανικές εξαγωγές, που προηγουμένως κυμαίνονταν μεταξύ 1,7 και 2 εκατ. βαρελιών ημερησίως, έχουν σχεδόν μηδενιστεί.

Υπό αυτές τις συνθήκες, η Société Générale εκτιμά ότι θα χρειαστεί αναθεώρηση των προβλέψεων για το Brent. Το βασικό σενάριο μετατίθεται πλέον προς πιο αργή ομαλοποίηση των ροών έως τα μέσα Μαΐου, αντί για τα τέλη Απριλίου, οδηγώντας την εκτίμηση για το τέλος του 2026 από τα 79 στα 85 δολάρια ανά βαρέλι. Παράλληλα, επισημαίνεται ότι ακόμη και αυτή η πρόβλεψη μπορεί να υποτιμά τη διάρκεια και τη δυσκολία της εξομάλυνσης.

Το μεγαλύτερο σοκ προσφοράς στην ιστορία

Η τρέχουσα διαταραχή τοποθετείται σε ιστορικό πλαίσιο, συγκρινόμενη με σημαντικές ενεργειακές κρίσεις της Μέσης Ανατολής, όπως η Κρίση του Σουέζ το 1956, το εμπάργκο πετρελαίου του 1973, η Ιρανική Επανάσταση του 1979, ο πόλεμος Ιράν–Ιράκ και η σύγκρουση Ιράκ–Κουβέιτ το 1990.

Αν και η εξάρτηση της παγκόσμιας οικονομίας από το πετρέλαιο έχει μειωθεί, όλες οι κρίσεις δείχνουν ότι η αποκατάσταση της προσφοράς απαιτεί χρόνο. Κατά μέσο όρο, οι διαταραχές διαρκούν περίπου οκτώ μήνες, γεγονός που καθιστά υπεραισιόδοξες τις προσδοκίες για γρήγορη ανάκαμψη. Η τρέχουσα κρίση εκτιμάται ως η μεγαλύτερη που έχει καταγραφεί.

Ζήτηση και τιμές σε φάση προσαρμογής

Η μείωση της ζήτησης εκτιμάται μέχρι στιγμής στο 3%, σημαντικά χαμηλότερη από ιστορικά επίπεδα, όπου είχε φτάσει έως και το 11%. Ωστόσο, η εμπειρία δείχνει ότι όσο καθυστερεί η αποκατάσταση της προσφοράς, τόσο αυξάνεται η πίεση στη ζήτηση.

Οι τιμές καταγράφουν μέση άνοδο 42% σε σχέση με τα προπολεμικά επίπεδα, με κορύφωση άνω του 80% στα τέλη Μαρτίου.

Η κρίση των Στενών του Ορμούζ και τα προβλήματα logistics

Το βασικό πρόβλημα εντοπίζεται στη μεταφορά και όχι στην παραγωγή. Μεγάλο μέρος της παραγωγής δεν μπορεί να εξαχθεί λόγω των περιορισμών στη διέλευση από τα Στενά του Ορμούζ.

Σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας, περίπου το 50% της παραγωγής μπορεί να επανέλθει μέσα σε δύο εβδομάδες από την επαναλειτουργία των θαλάσσιων οδών, ενώ το 80% μέσα στον επόμενο μήνα. Ωστόσο, η πλήρης αποκατάσταση θα απαιτήσει περισσότερο χρόνο.

Περίπου 500 δεξαμενόπλοια παραμένουν ακινητοποιημένα στον Κόλπο, ενώ ζημιές σε λιμάνια, εμπόδια στις θαλάσσιες οδούς και υψηλά ασφάλιστρα πολεμικού κινδύνου καθυστερούν την επανεκκίνηση των εξαγωγών. Ακόμη και σε περίπτωση άμεσης αποκλιμάκωσης, θα απαιτηθούν ημέρες σταθερότητας πριν επανεκκινήσουν τα δρομολόγια, εκτιμά η Société Générale.

Καθυστερημένη διάχυση της κρίσης στην παγκόσμια αγορά

Οι χρόνοι μεταφοράς επηρεάζουν τη διάδοση της κρίσης. Περίπου 10 ημέρες για την Ινδία, έως 28 για την Κίνα, έως 35 για την Ευρώπη και έως 40 για τις ΗΠΑ. Έτσι, οι επιπτώσεις εξαπλώνονται σταδιακά από την Ασία προς τη Δύση, με τα αποθέματα να λειτουργούν προσωρινά ως «μαξιλάρι».

Ακόμη και στο καλύτερο σενάριο, η ομαλοποίηση δεν αναμένεται πριν τα τέλη Μαΐου, εκτιμά η Société Générale.

Αποθέματα και πραγματική διαθεσιμότητα

Η Société Générale επισημαίνει ότι τα αποθέματα δεν αντανακλούν πάντα την πραγματική διαθεσιμότητα. Περίπου τα δύο τρίτα των αποθεμάτων είναι αργό πετρέλαιο και μόνο το ένα τρίτο τελικά προϊόντα έτοιμα προς κατανάλωση. Τον Μάρτιο, τα παγκόσμια αποθέματα μειώθηκαν κατά περίπου 400 εκατ. βαρέλια, αλλά με μεγάλες περιφερειακές αποκλίσεις.

Οι χώρες του ΟΟΣΑ χρησιμοποίησαν αποθέματα προϊόντων και στρατηγικά αποθέματα, ενώ στην Ασία σημειώθηκαν σημαντικές μειώσεις. Αντίθετα, στις χώρες του OPEC τα αποθέματα αυξήθηκαν, καθώς το πετρέλαιο δεν μπορούσε να εξαχθεί.

Η Κίνα διατήρησε σταθερά αποθέματα, περιορίζοντας τις εσωτερικές πιέσεις αλλά εντείνοντας τις ανισορροπίες διεθνώς. Παράλληλα, μειώθηκε το πετρέλαιο σε μεταφορά και αυξήθηκε η πλωτή αποθήκευση, επιβεβαιώνοντας ότι το βασικό πρόβλημα είναι τα logistics.

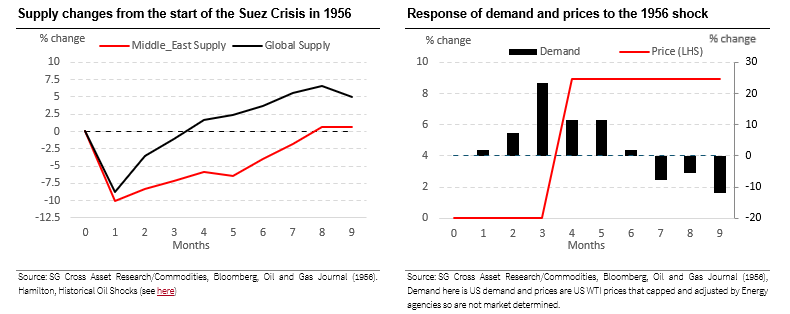

Ιστορικές κρίσεις: Από το Σουέζ έως τον Πόλεμο του Κόλπου

Η Κρίση του Σουέζ το 1956 αποτέλεσε τη μεγαλύτερη διαταραχή προσφοράς της μεταπολεμικής περιόδου, με μείωση άνω του 10% της παγκόσμιας παραγωγής. Οι επιπτώσεις ήταν ιδιαίτερα έντονες στην Ευρώπη, οδηγώντας σε δελτία καυσίμων και περιορισμούς κατανάλωσης.

Το εμπάργκο του 1973 προκάλεσε πτώση 7,5% της παγκόσμιας προσφοράς και οδήγησε σε διπλασιασμό των τιμών και σημαντική μείωση της ζήτησης.

Η Ιρανική Επανάσταση το 1979 μείωσε την παραγωγή κατά περίπου 7% της παγκόσμιας προσφοράς, ενώ ο πόλεμος Ιράν–Ιράκ το 1980 αφαίρεσε περίπου 6%. Στη δεκαετία του 1980, η πτώση της ζήτησης λόγω υψηλών τιμών οδήγησε τελικά σε κατάρρευση των τιμών το 1986.

Κατά τον Πόλεμο του Κόλπου το 1990, η απώλεια περίπου 9% της παγκόσμιας προσφοράς προκάλεσε διπλασιασμό των τιμών, αλλά η αγορά εξισορροπήθηκε σχετικά γρήγορα.

Κρίση μεταφοράς με μακροχρόνιες επιπτώσεις

Σύμφωνα με την Société Générale, η τρέχουσα κρίση αποτελεί κυρίως κρίση μεταφοράς και όχι παραγωγής. Αν και μέρος της παραγωγής μπορεί να επανέλθει σχετικά γρήγορα, οι περιορισμοί στις μεταφορές, οι καθυστερήσεις και οι χρηματοοικονομικοί κίνδυνοι σημαίνουν ότι η πλήρης εξομάλυνση θα είναι αργή και άνιση.

Οι επιπτώσεις θα συνεχίσουν να διαχέονται σταδιακά στην παγκόσμια οικονομία, διατηρώντας υψηλή αβεβαιότητα στις αγορές ενέργειας.