Των Ρομέν Ντιβάλ, Ντάβιντε Φουρτσέρι και Μαρίνα Ταβάρες, στελεχών του ΔΝΤ.

Οι μεγάλες και πανίσχυρες επιχειρήσεις καθιστούν τη νομισματική πολιτική ένα λιγότερο ικανό εργαλείο για τη διαχείριση της οικονομίας στις ανεπτυγμένες οικονομίες.

Η δύναμη της αγοράς έχει ενισχυθεί σε πολλές ανεπτυγμένες οικονομίες και σε χώρες αναδυόμενης αγοράς τα τελευταία χρόνια, όπως δείχνει ο σχετικός δείκτης αναλογίας της τιμές ενός αγαθού ή υπηρεσίας ως προς το οριακό κόστος παραγωγής, συγκέντρωσης, ή κερδών. Για παράδειγμα, πρόσφατη έκθεση του ΔΝΤ αποκάλυψε ότι οι παγκόσμιοι δείκτες αυξήθηκαν κατά περισσότερο από 30% σε μέσο όρο σε εισηγμένες εταιρείες στις ανεπτυγμένες οικονομίες από το 1980, και με ρυθμό διπλάσιο σε σύγκριση με τους ψηφιακούς τομείς. Η ύφεση που προκάλεσε η πανδημία του κορονοϊού πιθανότατα θα ενισχύσει αυτές τις τάσεις. Οι μεγάλοι όμιλοι αναμένεται να κερδίσουν μερίδιο αγοράς έναντι των μικρών επιχειρήσεων που αντιμετωπίζουν το μεγαλύτερο κίνδυνο πτώχευσης.

Το θέμα αυτή απασχολεί έρευνα του ΔΝΤ σε μια εποχή που κάποιες κεντρικές τράπεζες έχουν αρχίσει να συζητούν κατά πόσον θα πρέπει να υιοθετήσουν πιο αυστηρή νομισματική πολιτική για να αντιμετωπίσουν τις πληθωριστικές πιέσεις, έχοντας μειώσει τα επιτόκια στο μηδέν ως απάντηση για το σοκ του Covid-19. Όταν λαμβάνουν τέτοιες αποφάσεις, οι κεντρικοί τραπεζίτες πρέπει να εξετάσουν πως θα αντιδράσουν οι επιχειρήσεις και οι καταναλωτές. Η δομή του χρηματοπιστωτικού συστήματος και οι μελλοντικές προσδοκίες των καταναλωτών και των επιχειρήσεων αποτελούν βασικούς οδηγούς για τη μορφή μιας αποτελεσματικής νομισματικής πολιτικής. Εδώ εμφανίζεται ένας παράγοντας που έχει παραβλεφθεί: η εταιρική δύναμη της αγοράς.

Η έρευνα του ΔΝΤ αποκαλύπτει ότι εταιρείες με μεγαλύτερη δύναμη αγοράς ανταποκρίνονται λιγότερο στις αλλαγές νομισματικής πολιτικής, πιθανότατα λόγω των μεγαλύτερων κερδών τους. Τα μεγαλύτερα κέρδη καθιστούν αυτές τις εταιρείες λιγότερο ευαίσθητες στις αλλαγές εξωτερικών χρηματοδοτικών συνθηκών, όπως αυτές προκαλούνται από τις αποφάσεις των κεντρικών τραπεζών. Για παράδειγμα, από τον Μάρτιο του 2021 η Apple είχε πάνω από 200 δις δολάρια σε μετρητά και επενδύσεις σε διαπραγματεύσιμα χρεόγραφα, ενώ η Alphabet είχε πάνω από 150 δις δολάρια. Εταιρείες με τέτοια μεγάλα μαξιλάρια μετρητών μπορούν να αποφασίσουν για επενδύσεις και άλλα σχέδια χωρίς να ανησυχούν για το πόσο εύκολα μπορούν να βρουν χρηματοδοτικές πηγές. Αντίθετα, εταιρείες που έχουν μεγαλύτερους πιστωτικούς περιορισμούς, όπως οι νέες, χαμηλής σήμανσης εταιρείες, είναι πιο ευαίσθητες στις δράσεις νομισματικής πολιτικής απ΄ ότι οι μεγάλοι όμιλοι υψηλής σήμανσης. Οι εταιρείες με μεγαλύτερη δύναμη αγοράς βασίζονται λιγότερο σε χρηματοδοτικές πηγές που επηρεάζονται άμεσα στις νομισματικές δράσεις, όπως τραπεζικές πιστώσεις.

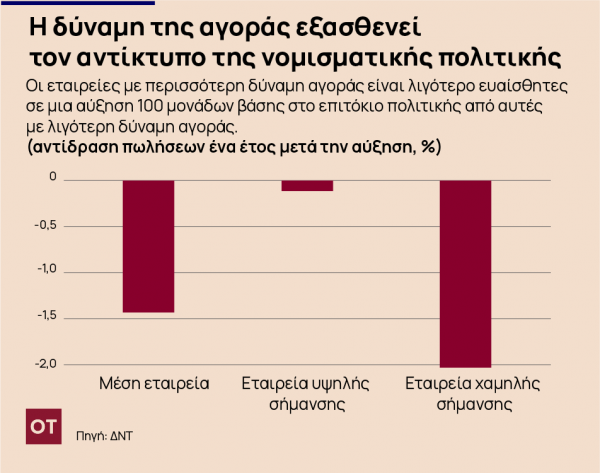

Ειδικότερα, κάνοντας χρήση στοιχείων για τις ΗΠΑ και άλλες 14 ανεπτυγμένες οικονομίες, η έρευνα αποκαλύπτει ότι στις ΗΠΑ μια αύξηση του επιτοκίου κατά 100 μονάδες βάσης προκαλεί σε μια χαμηλής σήμανσης εταιρείας μείωση πωλήσεων κατά 2% έπειτα από τέσσερα τρίμηνα, ενώ μια εταιρεία υψηλής σήμανσης ελάχιστα επηρεάζεται.

Πέραν του ότι είναι γενικά βλαβερή για τον δυναμισμό και την ανάπτυξη των επιχειρήσεων, η υπερβολική δύναμη αγοράς μπορεί επίσης να υπονομεύει την ικανότητα των κεντρικών τραπεζών να τονώνει την οικονομική δραστηριότητα στη διάρκεια υφέσεων και την χαλαρώνει στη διάρκεια επέκτασης. Επί της αρχής, εάν η νομισματική πολιτική είναι λιγότερο ισχυρή, οι κεντρικές τράπεζες μπορεί να κάνουν μεγαλύτερη χρήση της, ωστόσο, αυτή η προσέγγιση μπορεί να μην είναι απόλυτα επιτυχημένη σε ανεπτυγμένες οικονομίες όταν τόσες πολλές κεντρικές τράπεζες περιορίζονται από την τα επιτόκια, αλλά και από τους περιορισμούς στις ποσοτικές χαλαρώσεις –όπως ανησυχίες για τη χρηματοπιστωτική σταθερότητα από τις μεγάλες και επίμονες αγορές ενεργητικού. Αντίθετα, η μεγάλη δύναμη αγοράς υπονοεί ότι όταν οι πληθωριστικές πιέσεις γίνονται επίμονες, οι κεντρικές τράπεζες μπορεί να χρειαστούν πιο επιθετική νομισματική πολιτική. Οι εταιρείες χαμηλής σήμανσης και οι πιο ανταγωνιστικές βιομηχανίες μπορεί να πληγούν δυσανάλογα. Γενικότερα, η επιθετική νομισματική πολιτική μπορεί να υπονομεύσει την ανάκαμψη. Μια θετική προοπτική είναι το γεγονός ότι η δύναμη της αγοράς μπορεί να συγκρατήσει το πέρασμα του υψηλότερου κόστους στην παραγωγή και τον πληθωρισμό.

Οι σκέψεις αυτές ενισχύουν την άποψη ότι χρειάζονται μεταρρυθμίσεις για να ενισχυθεί ο ανταγωνισμός στις ανεπτυγμένες οικονομίες. Ψηλά στην ατζέντα είναι η ενίσχυση του δικαίου για τον ανταγωνισμό και τα πλαίσια πολιτικής, όπως εξάρτηση από τις δικαιοδοσίες, αυστηρότερο έλεγχο συγχωνεύσεων ειδικά για κυρίαρχες εταιρείες, ισχυρότερη επιβολή νόμου σε κατάχρηση κυρίαρχης θέσης, μεγαλύτερη εξάρτηση στις έρευνες της αγοράς και συγκεκριμένα μέτρα για την αντιμετώπιση της ψηφιακής οικονομίας.

Οι διαμορφωτές πολιτικής θα πρέπει να κάνουν χρήση όλων των διαθέσιμων εργαλείων για να διασφαλίσουν μια δυναμική, βιώσιμη ανάκαμψη. Η μείωση της εταιρικής δύναμης αγοράς μπορούν όχι μόνο να υποστηρίξουν την ανάκαμψη άμεσα μέσω τόνωσης των επενδύσεων, καινοτομίας και αύξησης μισθών, αλλά και εμμέσως μέσω της ισχυροποίησης της νομισματικής πολιτικής.